Wer zahlt meinen Lohn, falls ich „mit meinem Kind“ krankgeschrieben bin?

Es wird Zeit für ein Update, denn seit 2018 ist viel passiert. Die Regelungen zum Kinderkrankengeld in der privaten Krankenversicherung sind vielfältiger geworden und haben sich teilweise deutlich verbessert. Dennoch, vergleichbar mit der GKV sind diese weiterhin nicht.

Wenn das eigene Kind krank ist, dann gibt es Kinderkrankengeld. Oder? Eltern kennen das schon. Spätestens wenn ein Kind in der Kita, der Schule oder der Krippe krank ist, dann stellt man sich am besten schon darauf ein. Kinder sind häufiger krank und nicht erst seit der Pandemie sollte kein Kind krank in die Schule oder zur Kita. Aber wer soll es betreuen?

Was passiert, wenn es nicht die harmlose Erkältung ist, sondern schlimmere Erkrankungen oder ein Krankenhausaufenthalt? Los geht es mit dem Organisieren. Das Kind allein zu Hause bleiben? Wer kümmert sich um das Kind, während es zum Arzt und holt es wieder ab? Kann es wieder in den Kindergarten oder zu Schule oder darf es noch keinen Kontakt mit anderen Kindern haben? Diese womöglich noch anstecken?

All diese Fragen gilt es zu klären und dabei sich auch noch Gedanken zu machen, was mit dem eigenen Job einerseits und dem Arbeitseinkommen andererseits ist. Doch wer zahlt nun eigentlich und was zahlt er?

Kinderkrankengeld – gesetzlich versicherte Arbeitnehmer

Wer gesetzlich krankenversichert ist, der hat zunächst einmal einen Anspruch auf Weiterzahlung des Gehaltes für einen bestimmten Zeitraum. Auch hier hat sich der Begriff Kinderkrankengeld umgangssprachlich verbreitet. Hierzu finden sich die genauen Regelungen im § 45 des Sozialgesetzbuch V.

Sind Sie also Arbeitnehmerin oder Arbeitnehmer, so ist ihr Arbeitgeber in der Regel verpflichtet für zehn Tage pro Jahr und Kind (bei mehr als zwei Kindern jedoch für maximal 25 Tage pro Jahr) das Entgelt weiterzuzahlen und sie von der Arbeit freizustellen. Das gilt für die Mutter, natürlich auch für den Vater.

Sind Sie alleinerziehend, dann geht diese Freistellung sogar für 20 Tage pro Kind und maximal 50 Tage pro Jahr. (entspricht also genau dem, was sonst beide Elternteile zusammen bekämen)

Es kann jedoch sein, dass der Arbeitgeber diese Erstattung im Tarifvertrag ausgeschlossen hat. Dann muss er sie zwar trotzdem freistellen, jedoch für diese Zeit kein Einkommen weiterzahlen. Hat der Arbeitgeber eine solche Erstattung tariflich ausgeschlossen, so ist die gesetzliche Krankenkasse für diesen Zeitraum leistungspflichtig. Dabei müssen jedoch bestimmte Voraussetzungen erfüllt sein:

– Sie sind berufstätig und bekommen von ihrem Arbeitgeber keine Weiterzahlung des Lohnes

– in Ihrem Haushalt gibt es niemanden, der Ihr Kind während der Zeit pflegen könnte und Ihr Kind ist ebenfalls gesetzlich krankenversichert

– das Kind ist jünger als zwölf Jahre oder hat eine Behinderung (dann gilt die Altersgrenze nicht) und ein Arzt bescheinigt die Notwendigkeit der Beaufsichtigung des Kindes

– Sie selbst müssen ebenfalls einen Anspruch auf Krankengeld in ihrem Versicherungsschutz haben.

Gerade die letzte Voraussetzung bereitet vielen freiwillig versicherten Selbstständigen und Freiberufler in der gesetzlichen Krankenkasse ein größeres Problem. Oftmals haben diese einen Tarif ohne den Anspruch auf Krankentagegeldversicherung, dann existiert auch kein Anspruch auf Kinderkrankengeld.

Kinderkrankengeld – Privat versichertes Kind oder privat versicherte Arbeitnehmer

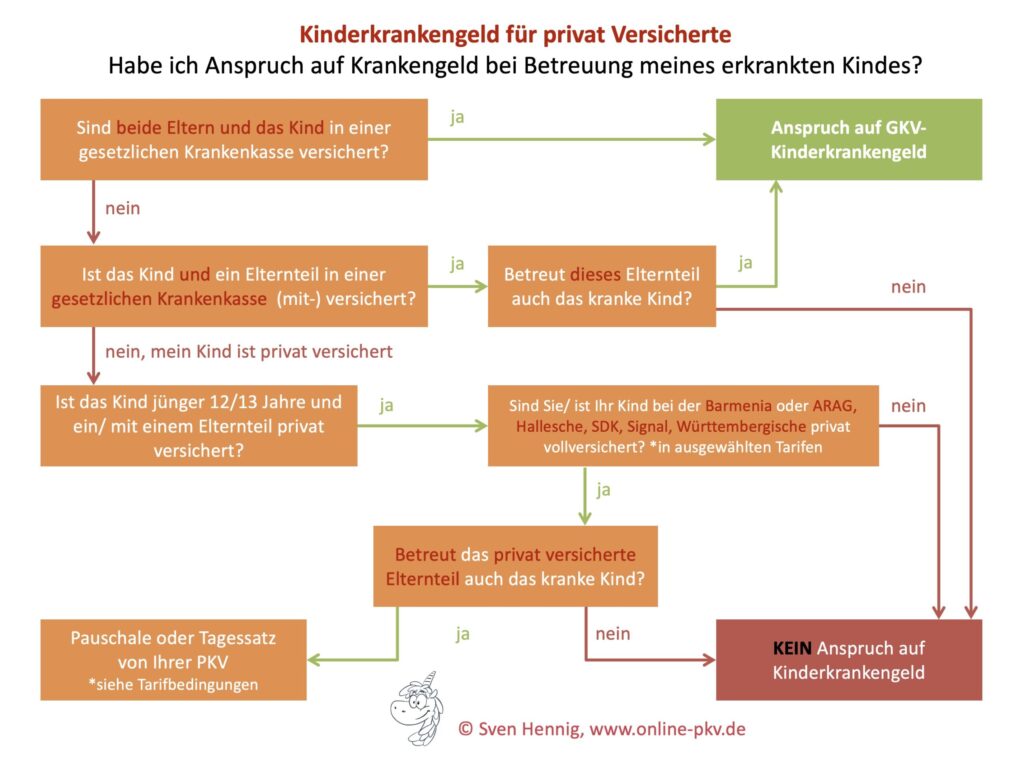

Für den Fall, dass ihr Kind nicht in der gesetzlichen Krankenkasse versichert ist und vielleicht in der privaten Krankenversicherung des anderen Elternteils eingeschlossen wurde, besteht kein Anspruch auf Kinderkrankengeld aus der gesetzlichen Krankenkassen. Das gilt selbst für den Fall, dass die Mutter oder der Vater dennoch in der gesetzlichen Krankenkasse ist. Zwingende Voraussetzung ist hier, dass das Kind ebenfalls in der GKV versichert ist. (Dazu bitte beachten: „Mein Kind muss doch dann auch in die GKV“)

Hat das Kind Anspruch auf Krankengeld aus der privaten Krankenversicherung?

In fast allen Tarifen der privaten Krankenversicherung besteht ein solcher Anspruch nicht. Damit Sie besser verstehen, warum das so ist, hier einige Erläuterungen.

Das Krankengeld in der privaten Krankenversicherung setzt immer voraus, dass die versicherte Person selbst erkrankt ist (wobei die private Krankenversicherung hier die Definition von arbeitsunfähig kennt) und zudem einen entsprechenden Tarif für das Krankengeld versichert hat. Hier genau tritt jedoch das Problem auf. Die Eltern haben einen Tarif auf Einkommensersatz bei Arbeitsunfähigkeit versichert, sind jedoch in diesem Falle nicht erkrankt und haben daher keinen Anspruch gegen ihre private Krankenversicherung.

Das gilt jedoch, welches einen (theoretischen) Anspruch hätte, hat in diesem Falle weder einen Krankentagegeldtarif noch könnte das Kind arbeitsunfähig im Sinne der Bedingungen sein. All diese Punkte zusammengenommen bedeuten, dass eine private Krankenversicherung bei Erkrankung eines Kindes aus dem Krankentagegeldtarif der Eltern nicht leisten darf und wird und für das Kind eine entsprechende Absicherung nicht besteht.

Gibt es Versicherer, wo dieses Problem lösbar ist?

In den vergangenen Jahren haben mehr Versicherer entsprechende Lösungen entwickelt. Angefangen von der Krankentagegeldlösung ESP VA der Signal, gibt es auch Lösungen mit Tagessätzen und pauschalen Erstattungen.

Kinderkrankengeld für privat Versicherte (PKV)

Die Signal-Krankenversicherung hat vor einiger Zeit einen Tarif eingeführt, nachdem auch bei Erkrankung eines Kindes unter bestimmten Voraussetzungen Versicherungsschutz besteht. Voraussetzung ist hier jedoch unter anderem, dass sowohl ein Elternteil als auch das Kind selbst bei der Signal und in dem entsprechenden Tarif versichert sein muss. Detaillierte Informationen hierzu habe ich in meinem Blogbeitrag zum Thema Kinder Krankengeld bei der Signal-Krankenversicherung zusammengestellt.

Signal Krankenversicherung – kurz und knapp:

- Tarif ESP-VA muss für einen Elternteil abgeschlossen werden

- Anspruch bis zum 12. Geburtstag des Kindes („12. LJ nicht vollendet“)

- maximaler Anspruch 10 Tage pro Jahr

- insgesamt maximal 25 Tage/ Kind

- Erweiterung auf 100 Tage bei Schwersterkrankten oder unheilbaren Erkrankungen

- Anspruch besteht in Höhe des versicherten Krankentagegeldes

Auch bei der ARAG Krankenversicherung gibt es eine entsprechende Regelung im Tarif des Krankentagegeldes KTV.

ARAG Krankenversicherung – kurz und knapp:

- Tarif KTV muss für den Elternteil abgeschlossen werden

- Kind muss auch bei der ARAG vollversichert sein

- Anspruch bis zum 12. Geburtstag des Kindes („12. LJ nicht vollendet“)

- maximaler Anspruch 15 Tage pro Jahr für ALLE Kinder des VN

- Einmalig während der Laufzeit max. 90 Tage bei austherapierten Kindern oder eine Restlebenserwartung von „Wochen oder wenigen Monaten erwarten lässt“

- Anspruch besteht in Höhe des versicherten Krankentagegeldes

Auch wenn es keinen anderen Versicherer mit einer Absicherung in einem Krankentagegeldtarif gibt, es gibt noch andere Lösungen.

Allianz Krankenversicherung – kurz und knapp:

- Eltern und Kind müssen in den aktuellen Tarifen sein

- Anspruch, solange das Kind noch keine 12 Jahre alt ist

- maximaler Anspruch bis zu 15 Tage pro Jahr und pro Kind

- Tagessatz im MeinGesundheitsschutz Best jeweils 100 € / Tag, im Plus sind es 50 € / Tag

- pro Jahr und Versicherungsnehmer max. 2 Zahlungen (also 400 €)

Barmenia Krankenversicherung – kurz und knapp:

- Eltern und Kind müssen in den aktuellen Tarifen sein (expert/+)

- Anspruch bis zum 12. Geburtstag des Kindes („12. Lebensjahr nicht vollendet“)

- pauschale Zahlung von 200 € ab dem 4. Tag der Erkrankung (auch mehrfach)

Hallesche Krankenversicherung – kurz und knapp:

- Tarif NK Select XL muss für den Elternteil und Kind bestehen/ abgeschlossen werden

- zukünftig auch in weiteren Tarifen geplant

- Anspruch bis zum 12. Geburtstag des Kindes

- bei behinderten Kindern gilt diese Beschränkung auf den 12. Geburtstag nicht

- maximaler Anspruch 10 Tage pro Jahr mit jeweils 100 € / Tag

- es darf kein (freiwilliges) Geld vom Arbeitgeber gezahlt werden

- Anspruch aber auch bei nicht Arbeitnehmern

Süddeutsche Krankenversicherung (SDK) – kurz und knapp:

- Eltern und Kind in den neuen Bausteintarifen (ab 2017)

- Anspruch bis zum 12. Geburtstag des Kindes („12. Lebensjahr nicht vollendet“)

- pauschale Zahlung von 250 €

- es müssen mindestens 4 Krankentage sein

Württembergische Krankenversicherung – kurz und knapp:

- Eltern und Kind müssen in den aktuellen Tarifen sein

- Anspruch bis zum 12. Geburtstag des Kindes („12. Lebensjahr nicht vollendet“)

- pauschale Zahlung von 200 € ab dem 5. Tag der Erkrankung (auch mehrfach)

- pro Jahr und Versicherungsnehmer max. 2 Zahlungen (also 400 €)

Soll ich nun meinen Versicherer wechseln?

Natürlich nicht, denn das Krankengeld bei Erkrankung eines Kindes ist sicher für den einen oder anderen wichtig, jedoch nur eines von ganz vielen Kriterien in der privaten Krankenversicherung. Ich würde niemandem empfehlen, den Versicherungsschutz in der privaten Krankenversicherung (PKV) von nur einem Kriterium abhängig zu machen. Schon gar nicht würde ich meinen eigenen Versicherungsschutz (der ja viel länger gelten wird als der des Kindes) von einem solchen Kriterium abhängig machen. Beachten Sie bitte bei der Auswahl des für Sie passenden Tarifes in der privaten Krankenversicherung unbedingt die Auswahlkriterien.

Bevor wir eine (anonyme) Anfrage starten können, benötigen wir erstmal die Angaben, die wir in diese Anfrage eintragen.

Insgesamt ist dabei, so wichtig ein solches Krankengeld für Kinder auch sein mag, immer noch das Verhältnis zu berücksichtigen. Wir sprechen von einem Zeitraum von zehn oder maximal 20 Tagen pro Kind und Jahr, sodass sie sich das finanzielle Risiko einfach selbst errechnen können.

Gibt es noch andere Lösungen?

Das Bürgerliche Gesetzbuch (BGB) sieht im Paragrafen 616 noch eine entsprechende Regelung für die Pflege von kranken Angehörigen vor. Dieser Paragraf regelt eine vorübergehende Verhinderung bei der Arbeit und lautet:

§ 616 Vorübergehende Verhinderung

Der zur Dienstleistung Verpflichtete wird des Anspruchs auf die Vergütung nicht dadurch verlustig, dass er für eine verhältnismäßig nicht erhebliche Zeit durch einen in seiner Person liegenden Grund ohne sein Verschulden an der Dienstleistung verhindert wird. Er muss sich jedoch den Betrag anrechnen lassen, welcher ihm für die Zeit der Verhinderung aus einer auf Grund gesetzlicher Verpflichtung bestehenden Kranken- oder Unfallversicherung zukommt.

Die Rechtsprechung ist sich hier recht einig, dass es sich um einen Zeitraum von maximal fünf Tagen handeln kann. Und der Arbeitgeber darf diesen Paragrafen in seinem Arbeitsvertrag ausschließen. Das bedeutet, sie sollten bitte zuerst einmal in Ihren Arbeitsvertrag schauen oder in den entsprechenden Tarifvertrag und herausfinden, ob der Arbeitgeber die Anwendung des Paragrafen 616 des Bürgerlichen Gesetzbuches ausgeschlossen. Falls nicht, so kann für die Pflege eines kranken Angehörigen (nicht nur eines Kindes) und einen Zeitraum für maximal fünf Tage eine Weiterzahlung des Lohnes erfolgen. Dieser Anspruch besteht natürlich auch für Arbeitnehmer, welche privat krankenversichert sind.

Da es sich hier um eine gesetzliche/arbeitsrechtliche Frage handelt, fragen Sie bitte bei weiteren Fragen hierzu einen entsprechend spezialisierten Rechtsanwalt. Es handelt sich hierbei ausdrücklich um keine rechtliche Beratung.

Hallo

ich bin allein stehend und habe zwei Kinder

beide waren im Februar diesen Jahres krank.

Ich habe nun einen Verdienstausfall von

ca.300,-€ was sehr weh tut .Kann es denn sein das so viel Geld weg fällt?

Bitte um einen Kommentar.

B.frey

Hallo, hat es einen bestimmten Grund das sie hier die Tarife der Arag (MedExtra, MedBest) nicht erwähnen, meines Erachtens eines der besseren Angebote im Vergleich zu den hier, da es analog zur Signal den für sich selbst vereinbarten Tagessatz gibt aber dafür in jedem Kalenderjahr bis zu 15 Tage pro (versicherten) Kind. Oder habe ich da was übersehen?

Vielen Dank!

Hallo Hr. Weißmann,

nein, haben Sie nicht. war gestern Abend reichlich spät, daher ist mir hier der KVT unter gegangen. Auch wenn ich die Arag selbst für nicht nutzbar halte, das hat aber andere Gründe wie Rücktritte und VVA, gehört dieses hier sicher in die Aufzählung und ist daher in beiden Beiträgen und auch der pdf Übersicht nun ergänzt.

Danke nochmals.

“12. LJ nicht vollendet” heißt, dass das Kind noch nicht 12 Jahre alt sein darf, da das 1. Lebensjahr mit der Geburt beginnt (und folglich das 12. LJ am 12. Geburtstag). Der Versicherungsschutz gilt also nicht bis zum 13. Geburtstag, sondern nur bis zum 12. Geburtstag!

Da haben Sie vollkommen recht, ist bereits geändert

Als Signal Kunde wurde ich in den EKTG versichert. Wenn ich das richtig lese ein Krankemtagegeld mit schlechteren Leistungen (ohne Kindkrank- und ohne Wiedereingliederungsleistungen) zu einem höheren Preis. Deshalb habe ich den Wechsel in den ESP-VA angestoßen.