Fragen zur privaten Krankenversicherung (PKV)

Mit meinen “FAQ zur PKV” beantworte ich Ihnen hier Fragen, welche in vergangenen Beratungen immer wieder von Interessenten und Kunden gestellt wurden.

Dazu gehören ganzjährig Fragen nach der Höhe des maximalen Arbeitgeberzuschuss in der Krankenversicherung, Fragen zur Beitragsbemessungsgrenze oder der Versicherungspflichtgrenze. Diese Werte sind für Arbeitnehmer interessant, da hiervon die Versicherungspflicht abhängt.

- Wie hoch ist die Beitragsbemessungsgrenze?

- Wie hoch ist die Versicherungspflichtgrenze/ Jahresarbeitentgeltgrenze (JAEG)?

- Wie hoch ist der Beitragszuschuss PKV für Arbeitnehmer (Arbeitgeberzuschuss)?

- Hat das Kind Anspruch auf Arbeitgeberzuschuss?

- Kündigen bei einer Beitragsanpassung?

- Ist es möglich eine Rechnung vom Arzt zu erhalten und diese zahlen zu müssen obwohl die Private Krankenversicherung diese nicht zahlt?

- Muss ich mich schnell entscheiden, weil es im kommenden Jahr teurer wird?

- Muss ich meinen Vertrag bei Schwangerschaft/ Elternzeit verändern?

- Wie lange wird mein Krankengeld gezahlt? Was ist bei Berufsunfähigkeit?

- Wie und wann werden die Beiträge bezahlt?

- Was muss ich bei der Kündigung der gesetzlichen Krankenkasse beachten?

- Wie kündige ich eine private Versicherung und wann?

- Kann ich meine Altersrückstellungen mitnehmen?

- Wie komme ich an meine Krankenakte?

- Wer trägt die Kosten für Anfragen/Untersuchungen?

- Welche Wartezeiten muss ich einhalten?

- Was passiert mit der privaten Versicherung bei Arbeitslosigkeit?

- Was passiert mit meiner PKV bei Kurzarbeit?

- Welche Gebührensätze kann der Arzt berechnen?

Antworten zur privaten Krankenversicherung (PKV)

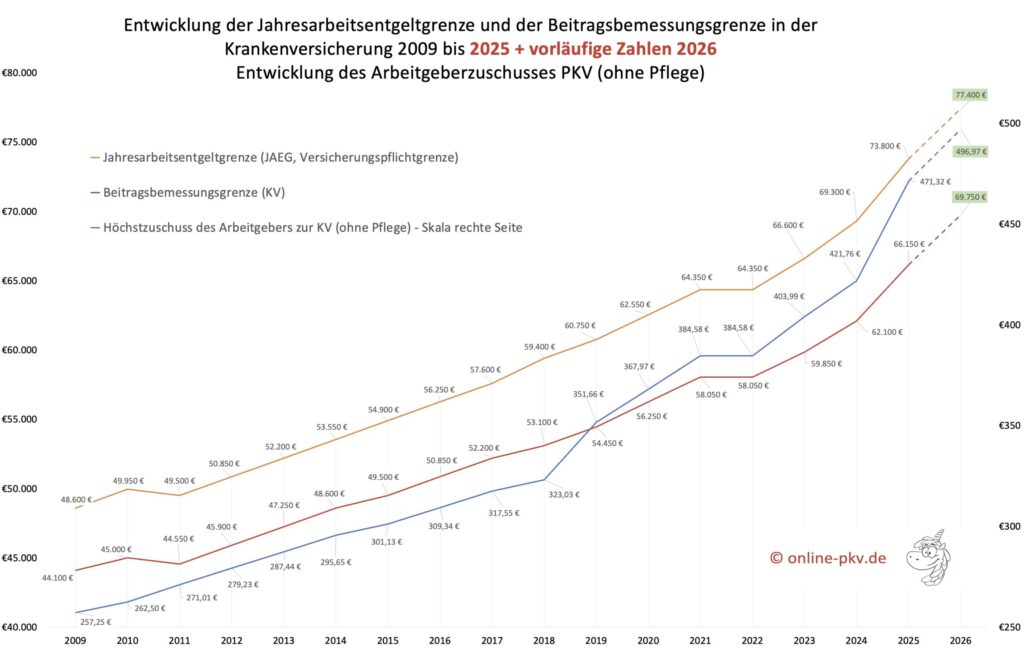

Wie hoch ist die Beitragsbemessungsgrenze (BBG, Krankenversicherung)

Die Beitragsbemessungsgrenze in der Krankenversicherung beträgt 2025 jährlich 66.150 € pro Jahr (5.512,50 € pro Monat). Ab dem 1. Januar 2026 gelten folgende Grenzen: 69.750 € pro Jahr (5.812,50 € pro Monat)

Die Beitragsbemessungsgrenze wird jährlich angepasst. Aktuelle Werte finden Sie unter dem Stichwort Sozialversicherungswerte für das jeweilige Jahr.Wie hoch ist die Versicherungspflichtgrenze/Jahresarbeitentgeltgrenze (JAEG)

Die Versicherungspflichtgrenze, auch Jahresarbeitentgeltgrenze genannt, liegt für das Jahr 2025 bei 73.800 € pro Jahr (6.150 € pro Monat). Ab dem Januar 2026 dann bei 77.400 € (6.450 € pro Monat).

Die Beitragsbemessungsgrenze wird jährlich angepasst. Aktuelle Werte finden Sie unter dem Stichwort Sozialversicherungswerte für das jeweilige Jahr.Wie hoch ist der Beitragszuschuss PKV für Arbeitnehmer (Arbeitgeberzuschuss)?

Der Arbeitgeberzuschuss für das Jahr 2025 beträgt in der Krankenversicherung maximal 471,32 €.

Dieser berechnet sich aus der Hälfte des Beitragssatzes in der Krankenversicherung (GKV) (14,6 % und dem halben durchschnittlichen Zusatzbeitrag 2,5 %).

Arbeitnehmer können somit maximal den Beitragszuschuss zur privaten Krankenversicherung bekommen.

(7,3 % + 1,25 %) = 8,55 % * 5.512,50 € (aktuelle Beitragsbemessungsgrenze 2025, BBG)

Der maximale Beitragszuschuss zur Privaten Krankenversicherung für das Jahr 2026 steigt auf 496,97 €. Sollte sich der durchschnittliche Zusatzbeitrag der gesetzlichen Krankenkassen noch (von derzeit 2,5%) erhöhen, steigt der maximale Arbeitgeberzuschuss noch an.

Der Zuschuss ist zudem begrenzt auf 50 % des gezahlten Beitrages.

In der Pflegepflichtversicherung beträgt der maximale Zuschuss des Arbeitgebers 99,23 € und berechnet sich wie folgt.

Beitragssatz Pflegeversicherung 3,05 %, halber Satz: 1,525 % * 5.512,50 € (BBG) = 99,23 €. Dabei gilt auch hier die Begrenzung auf die Hälfte des Zahlbeitrags.

Der Beitragszuschlag für Kinderlose (0,6%) ist vom Arbeitnehmer allein zu tragen.

Der maximale Beitragszuschuss zur Pflegeversicherung 2026 für Arbeitnehmer steigt auf 104.63 €.Hat das Kind Anspruch auf Arbeitgeberzuschuss?

Kinder haben Anspruch auf Arbeitgeberzuschuss bei den Eltern, wenn diese einen Familienversicherungsanspruch in der GKV hätten.

Freiwillig gesetzlich versicherte Kinder haben dagegen nie einen Anspruch auf Arbeitgeberzuschuss nach § 257 SGB V. Welche Voraussetzungen noch erfüllt sein müssen und wie hoch der Zuschuss für Ihr Kind ist, lesen Sie in meinem ausführlichen Beitrag “Arbeitgeberzuschuss für Kinder”.

Dort finden Sie einen Zuschussrechner, weitere Informationen und ein Schema zur Prüfung Ihrer Situation.Kündigen bei einer Beitragsanpassung?

Die Beiträge werden (wieder einmal) erhöht und das noch in Summen die Ihnen nicht mehr geheuer vorkommen?

Vorab: Erhöhungen sind normal, notwendig und unvermeidbar, jedoch gibt es eben solche und solche Tarife und Gesellschaften. Lesen Sie im Blogbeitrag warum Sie “nicht voreilig bei Beitragsanpassung kündigen” sollten.Ist es möglich eine Rechnung vom Arzt zu erhalten und diese zahlen zu müssen obwohl die Private Krankenversicherung diese nicht zahlt?

Ja, das kann aus mehreren Gründen passieren, da der Patient zunächst Selbstzahler ist und einen (bedingungsgemäßen) Erstattungsanspruch an seinen Versicherer hat. Umfangreiche Erklärungen, warum das so ist, finden Sie in dem Blogbeitrag zu den Vertragsverhältnissen in der Privaten Krankenversicherung. Direktlink zum Beitrag.

Was der Arzt überhaupt so abrechnen darf, das lesen Sie im Beitrag zu den Arzthonoraren.Muss ich mich schnell entscheiden, weil es im kommenden Jahr teurer wird?

Oftmals wird die Frage gestellt, ob es denn bald teurer wird und der Interessent für eine PKV sich nun ganz schnell entscheiden muss. Dieses wird von

BeraternVerkäufern auch gern als Mittel genutzt um die begehrte Unterschrift zu bekommen.

Antwort: NEIN. Warum lesen Sie hier im Blogbeitrag “Sie müssen sich aber schnell entscheiden – Der Unsinn von Verkäufern in der PKV“.Muss ich meinen Vertrag bei Schwangerschaft/ Elternzeit verändern?

Generell bleibt der Vertrag zur Privaten Krankenversicherung auch mit Beginn der Schwangerschaft, während des Mutterschutzes und in der Elternzeit bestehen.

Weitere Informationen zu den möglichen Änderungen habe ich in einem Blog Beitrag zusammengefasst, dieser ist unter diesem Link abrufbar.Wie lange wird mein Krankengeld gezahlt? Was ist bei Berufsunfähigkeit?

Eine Begrenzung auf 78 Wochen, wie wir diese in der gesetzlichen Krankenkasse haben, gibt es in der Privaten Versicherung so nicht. Dennoch muss auch hier geprüft werden, ob jemand noch arbeitsunfähig oder schon berufsunfähig ist.

Weitere Informationen zur Beendigung des Krankengeldes, dem Übergang bei Berufsunfähigkeit und der Leistungsdauer finden Sie hier.Wie und wann werden die Beiträge bezahlt?

Anders als in der gesetzlichen Krankenkasse werden die Beiträge nicht durch den Arbeitgeber an die Krankenversicherung überwiesen, sondern vom Konto des Kunden abgebucht.

Bei Angestellten zahlt der Arbeitgeber dann einen Zuschuss zur Privaten Kranken- und Pflegepflichtversicherung. Dieser wird mit der Gehaltsabrechnung berechnet und steuerfrei ausgezahlt. Mehr Infos zum Arbeitgeberzuschuss finden Sie hier.Was muss ich bei der Kündigung der gesetzlichen Krankenkasse beachten?

Die gesetzliche Krankenversicherung können Sie mit einer Frist zum Ende des übernächsten Monats kündigen. (§ 175, Abs. 4 SGB V). Bitte beachten Sie das bei Wahltarifen eine Mindestvertragslaufzeit von einem oder drei Jahren gilt.

Wichtig ist aber in jedem Fall, Sie müssen einen Nachweis erbringen, dass Sie ab dem Kündigungstermin anderweitig versichert sind. Dieses ist aufgrund der herrschenden Versicherungspflicht zwingend erforderlich. Fehlt der Nachweis, wird die Kündigung nicht wirksam.

Damit Sie nichts vergessen, habe ich Ihnen bei den Downloads Vordrucke und Muster zur Kündigung hinterlegt, welche Sie gern verwenden können.Wie kündige ich eine private Versicherung und wann?

Sind Sie bisher schon privat Krankenversichert gilt eine Frist von 3 Monaten zum Ende des Versicherungsjahres. Dieses ist bei vielen Unternehmen das Kalenderjahr, aber eben nicht bei allen. Auch hier sind entsprechende Mindestvertragslaufzeiten zu beachten.

Eine Übersicht über die Mindestlaufzeiten der einzelnen Unternehmen und auch über deren Kündigungsmodalitäten finden Sie ebenfalls bei den Downloads.Kann ich meine Altersrückstellungen mitnehmen?

Dabei muss zwischen der Tarifgeneration vor 2009 und der danach unterschieden werden.

Zudem muss hier berücksichtigt werden wann der Tarif abgeschlossen wurde und ob im Verlauf schon einmal von der Bisex in die Unisexwelt gewechselt wurde.

Bei den Tarifen ab 2009 ist ein Wechsel unter Mitnahme der Alterungsrückstellungen (Portabilität) möglich.Wie komme ich an meine Krankenakte?

Es stellt sich bei der Vorbereitung einer Anfrage immer wieder die Frage, ob der Arzt zur Aushändigung einer Krankenakte oder sonstiger Befunde verpflichtet ist oder dieses verweigern kann. Dabei gibt es seit Einführung der DSGVO im Jahre 2018 mehrere Wege.

Detailliert habe ich Ihnen die Wege inkl. fertiger Musterformulare für eine solche Anfrage zusammengestellt. Dabei ist zu unterscheiden:

– Anfrage nach §10 der Berufsordnung bzw. dem BGB

– Anfrage nach Datenschutzgrundverordnung

– Anfrage und Lösungen falls die Arztpraxis schon geschlossen istWer trägt die Kosten für Anfragen/Untersuchungen?

Ist für den Abschluss eine Untersuchung nötig und wird diese vom Versicherer beauftragt, so zahlt dieser auch i.d.R. die Kosten dafür. Brauchen Sie aber eine Untersuchung, um überhaupt einen Antrag stellen zu können (z.B. wegen fehlender Krankenversicherung), so müssen Sie diese Kosten selbst zahlen.

Anders ist es bei einem sonstigen Wechsel (mit Vorversicherung).

Dort werden die Kosten für Arztanfragen i.d.R. von den Gesellschaften getragen (wenn diese auch von der Gesellschaft veranlasst sind). Diese schreiben den Arzt an und honorieren diese Auskünfte nach Abrechnung durch den Arzt auch direkt.

Besorgen Sie sich – gemäß Ihrem Auskunftsrecht – bei dem Arzt vorher Kopien der Krankenakten etc., sind diese Kosten wiederum von Ihnen zu zahlen.Welche Wartezeiten muss ich einhalten?

In den Bedingungen zu der Privaten Krankenversicherung ist von Wartezeiten die Rede. Dabei gibt es die so genannte allgemeine und die besondere Wartezeit. Erstgenannte beträgt 3 und die besondere 8 Monate. In dieser Zeit werden Beiträge fällig, aber keine Leistungen erbracht. Damit will man vermeiden das sich Neuversicherte sofort auf Kosten der Gemeinschaft behandeln lassen und hohe Kosten verursachen (z. Bsp. Zahnersatz).

Die Wartezeiten entfallen in der Regel bei entsprechender privater oder gesetzlicher Vorversicherung. Dann besteht Versicherungsschutz ab dem 1. Tag.Was passiert mit der privaten Versicherung bei Arbeitslosigkeit?

Falls Sie während Ihrer Versicherungszeit in der Privaten Krankenversicherung arbeitslos werden, werden Sie zunächst gem. §5 (1) Abs. 2 des Sozialgesetzbuches V versicherungspflichtig und müssen sich in der gesetzlichen Krankenkasse versichern. Die Anmeldung erfolgt in der Regel bei der Beantragung des Arbeitslosengeldes.

Es gibt jedoch eine Ausnahme, diese ist in §8 (1) Abs. 1a geregelt. Demnach können Sie sich auf Antrag von der Versicherungspflicht befreien lassen, wenn Sie in den letzten 5 Jahren nicht gesetzlich krankenversichert waren und anderweitig (in der privaten Krankenversicherung) versichert sind.

Sollten Sie diese Voraussetzungen nicht erfüllen, so bedenken Sie bitte das Sie ihren Schutz in der privaten Krankenversicherung auf eine Anwartschaft umstellen sollten um Ihre bereits erworbenen Rechte zu erhalten.

Weiterführende Informationen finden Sie hier im BlogbeitragWas passiert mit meiner PKV bei Kurzarbeit?

Während der Zeit der Kurzarbeit wird weiterhin ein fiktives Einkommen über der Jahresarbeitentgeldgrenze angenommen. Somit besteht der Versicherungsschutz uneingeschränkt weiter und es erfolgt keine Versicherungspflicht in der PKV. Mehr dazu lesen Sie hier im ausführlichen Blog Beitrag.

Welche Gebührensätze kann der Arzt berechnen?

Grundsätzlich gibt es in Deutschland eine gesetzliche Gebührenordnung für Ärzte und Zahnärzte. Sollten Sie diese nicht verfügbar haben, so können sie diese unter Downloads auf meiner Seite gern als PDF-Datei herunterladen.

Die Gebührenordnung kennt mehrere Sätze. Zum einen den so genannten Regelhöchstsatz, welcher bei 2,3 liegt. Weiterhin gibt es einen Höchstsatz von 3,5. Die Anwendung dieses Höchstsatzes muss von dem Arzt begründet werden, jedoch besteht keine Zustimmungspflicht des Patienten. Es kann also durchaus passieren, das Sie eine Rechnung bis zu dem 3,5fachen Satz bekommen. Achten Sie bitte darauf, das der gewählte Krankenversicherungsschutz dieses berücksichtigt.

Weitere Informationen und Beispielrechnungen finden Sie in meinem Blogbeitrag “Was darf der Arzt berechnen?“

Möchte der Arzt mehr als den Höchstsatz von 3,5 berechnen, so muss dieser eine Honorarvereinbarung mit Ihnen schließen, welche an strenge Regularien gebunden ist.

Fehlen Ihnen Themen bei den FAQ zur PKV? Bei weiteren Fragen oder wenn Sie tiefergehende Erläuterungen benötigen, kontaktieren Sie mich gerne.