Wer kann sich privat versichern?

Nicht jeder, der möchte, darf sich auch privat versichern. Der Gesetzgeber hat hier Grundlagen geschaffen, welche als Basisinformationen zu den Fakten und Informationen zur PKV‑Beratung gehören sollten. Nur wenn Sie wissen, wer was wann darf, nur dann können Sie fundiert Entscheidungen treffen.

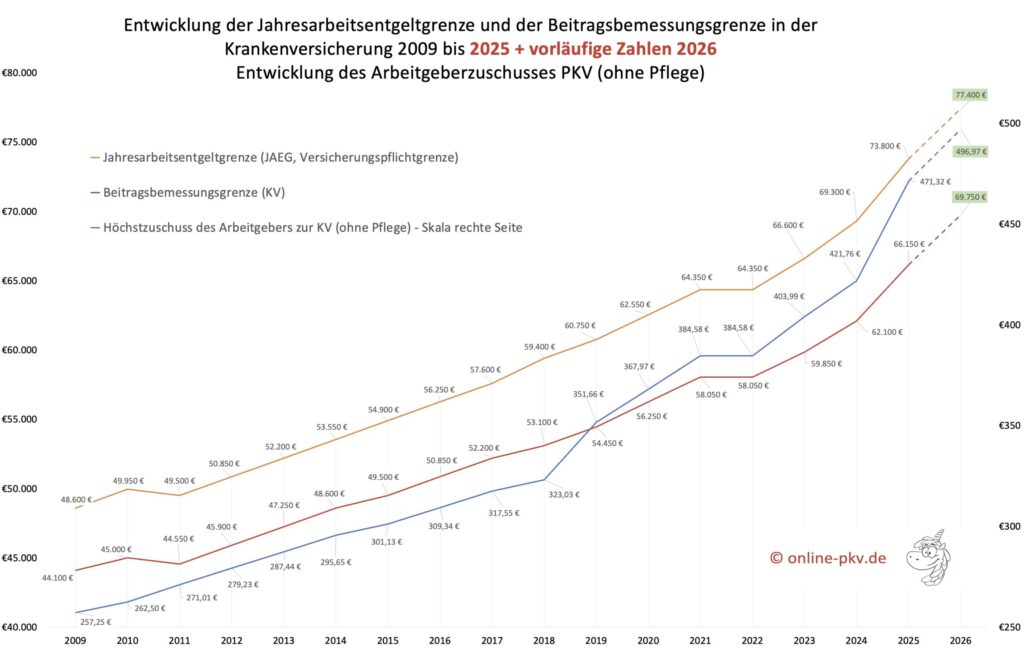

Arbeiter und Angestellte, die monatlich (Zahlen ab 2026) 6.450 € oder jährlich € 77.400 mindestens verdienen. Dabei zählen nicht alle Einkommensbestandteile dazu. Im Blogbeitrag “Was zählt zur JAEG“ finden Sie ergänzende Informationen.

Beitragsbemessungsgrenze und JAEG ändern sich jährlich

Mit jedem neuen Jahr werden die neuen Grenzen per Verordnung bestimmt. Durch die Neufestsetzung der Jahresarbeitentgeltgrenze (JAEG) ändern sich nicht nur die Höchstbeiträge für gesetzlich Versicherte. Für Privatversicherte bestimmt sich hiernach der maximal mögliche Zuschuss des Arbeitgebers zur privaten Krankenversicherung.

Auch das maximale Krankentagegeld und die Frage ob Sie mit dem Jahreswechsel plötzlich versicherungspflichtig werden, wird jedes Jahr im Herbst neu berechnet und entschieden. Damit Sie ein Gefühl davon bekommen, wie sich diese Zahlen entwickelt haben, habe ich Ihnen eine Grafik mit den Jahresarbeitentgeltgrenzen 2009 bis heute erstellt.

Durch die ständige Erhöhung des Einkommens, welches beitragspflichtig ist, steigt der Beitrag für gesetzlich versicherte deutlich an. Das jedoch bleib gleichbleibendem Beitragssatz.

Die Versicherungspflichtgrenze wird jährlich überprüft und dan angepasst. Meist im September eines Jahres liegen erste, vorläufige Zahlen vor. Diese finden Sie dann im Blog.

Selbstständige und Freiberufler ohne Einkommensbegrenzung.

Studenten können sich von der Pflichtversicherung befreien lassen, die Entscheidung in welchem der Systeme sie sich versichern wollen, muss einmalig zum Studienbeginn getroffen werden. Die studentische KV endet zudem mit dem Überschreiten des 30. Lebensjahres, auch die PKV Studententarife enden ggf. zu einem festen Termin.

Beihilfeberechtigte Personen, wie z. B. Beamte, erhalten eine Beihilfe zu ihren Krankheitsaufwendungen. Die private Krankenversicherung bietet so genannte Prozent- bzw. Quotentarife an, die auf die Beihilfe zugeschnitten sind. Daher spricht man von einer so genannten Restkostenabsicherung. Auch so genannte “Dienstordnungsangestellte” können sich privat versichern, da hier beihilfeähnliche Vorschriften gelten.

Für die (Mit-)Versicherung von Kindern gelten spezielle Regelungen, welche auch davon abhängig sind, wie die Eltern versichert sind. Dazu finden Sie im Downloadbereich eine schematische Darstellung, welche Ihnen einen einfachen Überblick gibt, wo die Kinder zu versichern sind.

Kündigungsfristen in der PKV

Sowohl Pflichtmitglieder als auch freiwillige Mitglieder können ihre Krankenkasse zum Ende des übernächsten Monats wechseln. Wird die Krankenkasse gewechselt, müssen Sie bei Ihrer neuen Krankenkasse jedoch eine Mindestvertragsdauer von 18 Monaten einhalten, die so genannte Bindungsfrist.

Die Mindestvertragslaufzeit von 18 Monaten gilt nur dann nicht, wenn Sie als freiwilliges Mitglied kündigen, um zu einer privaten Krankenversicherung zu wechseln, oder wenn Ihre Krankenkasse die Beitragssätze erhöht/ einen Zusatzbeitrag erhebt. 18-monatige Bindungsfrist gilt nicht bei PKV Übertritt.

ACHTUNG: Bei den neuen Wahltarifen gelten längere Fristen. Auch bei Beitragserhöhungen ist eine Kündigung dann nicht ohne Weiteres möglich. Durch die gesetzlichen Änderungen zum 01. 01. 2011 änderten sich auch hier die Kündigungsfristen. Mehr in dem Blogbeitrag. “Wahltarife in der GKV nun auch vor Ablauf der 3 Jahre kündbar“.

Vordrucke für die Kündigung der gesetzlichen oder privaten Krankenversicherung und Musterbriefe habe ich Ihnen zum kostenlosen herunterladen in meinem Downloadbereich zur Verfügung gestellt. So finden Sie einfach Ihren Vordruck und vergessen keine wichtigen Punkte.

Ebenfalls im Downloadbereich finden Sie eine Übersicht zu den Mindestvertragslaufzeiten der einzelnen privaten Krankenversicherungen und der Kündigungsfrist.

Arbeitgeberzuschuss zur Krankenversicherung

Ja, der so genannte Arbeitgeberzuschuss ist im Sozialgesetzbuch V gesetzlich geregelt. Sie finden diesen im Paragraphen 257. Dieser Zuschuss wird bis zu dem Höchstbeitrag gezahlt und schließt auch die Beiträge für die Kinder und einen u.U. mitversicherten Partner ein. Weiterführende Erklärungen und Berechnungsmöglichkeit des verbleibenden Zuschusses finden Sie unter dem Stichwort “Arbeitgeberzuschuss für Familienangehörige“.

Die neuen Grenzen für das Jahr 2026 finden Sie hier im Beitrag “Arbeitgeberzuschuss 2026“. Ab dem 01. 01. 2026 beträgt der (voraussichtliche) Arbeitgeberzuschuss für die Private Krankenversicherung max. € 496,97 + max. € 104,63 für die Pflegepflichtversicherung.

Eine Übersicht über die Werte 2025 finden Sie hier: Sozialversicherungswerte 2025 in der Übersicht