Detaillierte Informationen finden Sie in meinem 60-seitigen Leitfaden zur Privaten Krankenversicherung (PKV). Darin enthalten sind neben Basisinformationen auch konkrete Handlungsempfehlungen und Hilfestellungen.

Zunächst gibt es in Deutschland zwei völlig unterschiedliche Systeme zur Absicherung der Gesundheitskosten: die gesetzliche und die private Krankenversicherung.

Diese beiden Systeme unterscheiden sich grundlegend, da die GKV umlagefinanziert (monatliche Beitragseinnahmen werden dafür benötigt, die monatlichen Ausgaben zu decken) und die Private Krankenversicherung kapitalgedeckt (ein Risiko wird kalkuliert und frühzeitig finanziell abgesichert, um später die Kosten im Alter zu decken) ist. Beide System haben Vor- und Nachteile und nur wenn Sie diese genau kennen, nur dann lassen sich sinnvolle Entscheidungen treffen.

Beitragsfestsetzung PKV und GKV

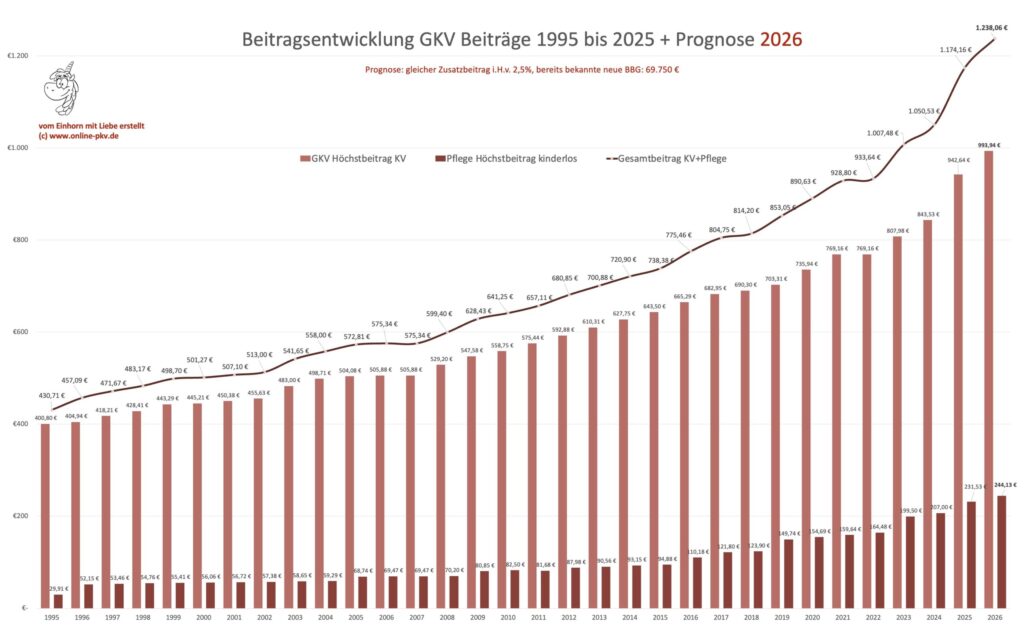

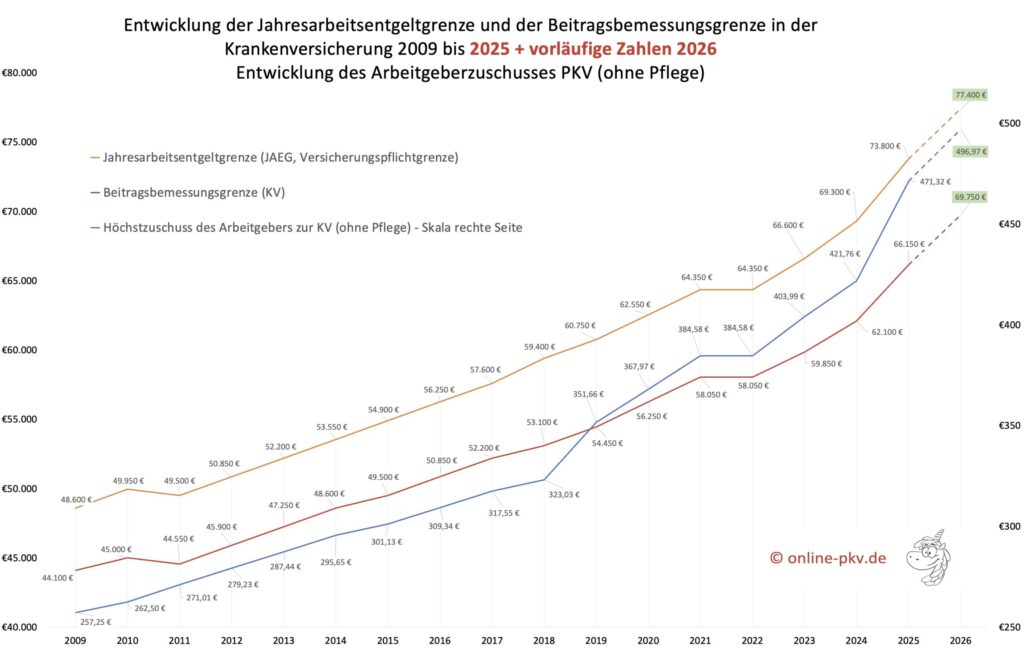

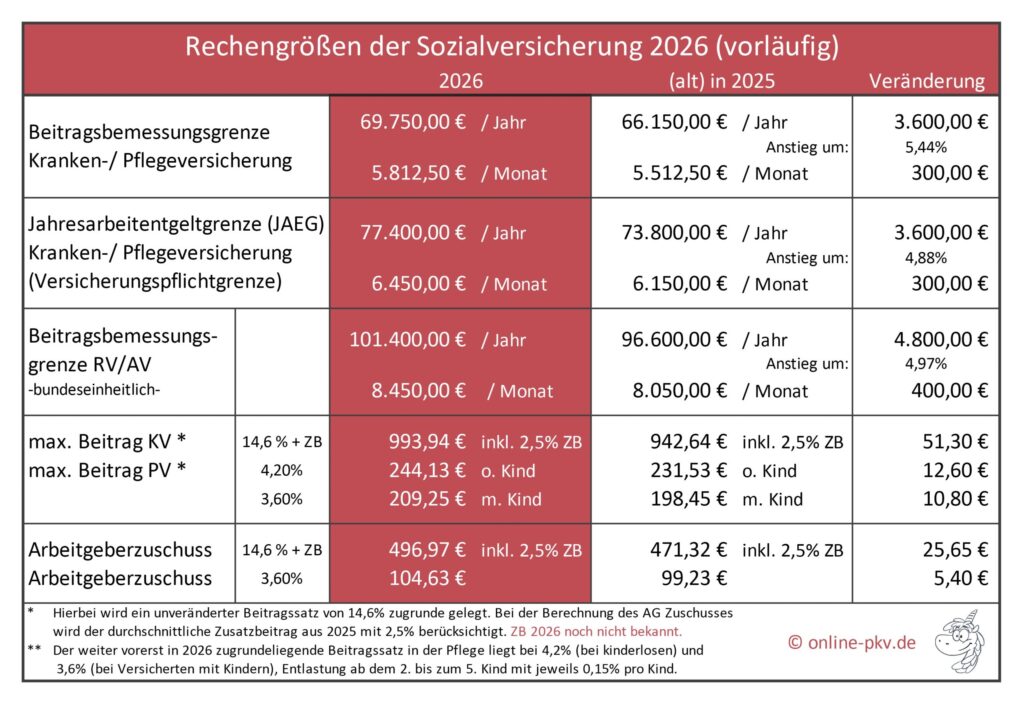

Daraus ergibt sich auch, dass die private Krankenversicherung (PKV) den Beitrag individuell kalkuliert (aufgrund von Alter und Gesundheitszustand des Versicherten und somit Risiko des Versicherers) und die GKV ihre Beiträge nach dem Einkommen berechnet. Bei der einkommensbasierten Beitragsfestsetzung gibt es eine Obergrenze, die sogenannte Beitragsbemessungsgrenze. Zum 01. Januar 2026 steigt die Beitragsbemessungsgrenze KV auf 77.400 €.

Übersicht: Sozialversicherungswerte 2026.

Arbeitgeberzuschuss PKV 2026

Der maximale Arbeitgeberzuschuss zur PKV für das Jahr 2026 beträgt 496,97 EUR und zur Pflege weitere 104,63 €.

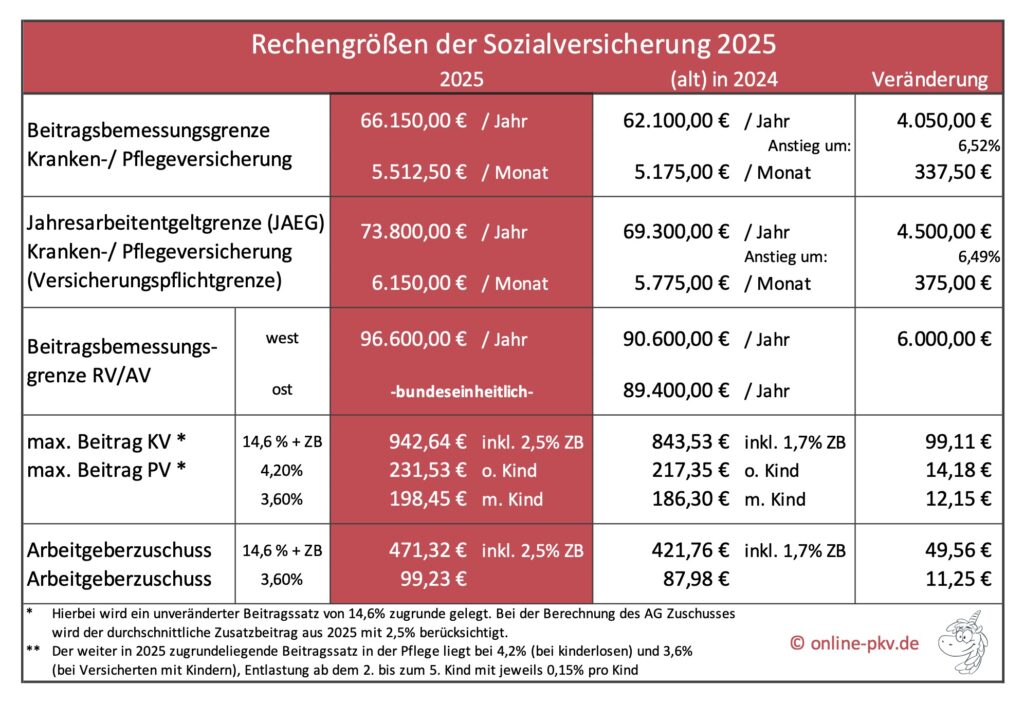

Im Jahr 2025 betruf der Arbeitgeberzuschuss zur PKV 471,32 € und zur Pflegepflichtversicherung maximal 99,23 €

(voraussichtlich, da dieser erst im November final beschlossen werden kann, detaillierte Informationen zu den Sozialversicherungswerten 2026 finden Sie in meinem Beitrag)

Krankengeld und Versorgungslücke für GKV Versicherte

Für gesetzlich Versicherte wird Krankengeld maximal bis zu 90 % des Nettoeinkommens, oder 70 % der Beitragsbemessungsgrenze/des Bruttoeinkommens gezahlt, wodurch sich im Krankheitsfall größere finanzielle Ausfälle ergeben. Hier habe ich Ihnen in einem Blogbeitrag zur Versorgungslücke bei Ihrem Krankengeld detaillierte Informationen zusammengestellt.

Auch als Versicherter in der gesetzlichen Krankenkasse besteht hier eine deutliche Lücke. Diese wird meist erst erkannt, wenn es schon zu spät ist.

Nicht jeder, der darf, sollte auch in die private Krankenversicherung.

Ob eine private Krankenversicherung für Sie möglich ist, lässt sich durch die „Prüfung der Versicherungspflicht“ in der gesetzlichen Krankenversicherung ermitteln. Fast niemals muss niemand in die PKV. Weder als Selbstständige(r), noch als Beamtin oder Beamter müssen Sie das System der GKV verlassen, Sie dürfen aber.

Weiterhin ist auch die private Krankenversicherung nicht für jeden in jeder Situation die richtige Lösung. Gerne überprüfe ich, ob die private Krankenversicherung für Sie geeignet ist. In einer ersten Analyse Ihrer Situation gebe ich Ihnen außerdem einen Überblick darüber, welcher private Krankenversicherer, für Sie geeignet ist, oder ob eine Kombination aus gesetzlicher Krankenkasse und ergänzenden Zusatzversicherungen nicht sinnvoller für Sie ist.

Weitere Informationen, Anleitungen und Übersichten und auch den Leitfaden zur Entscheidungsfindung in der PKV finden Sie im Downloadbereich.

Sozialversicherungswerte und Rechengrößen 2026

Die Berechnungen der Höchstbeiträge, den Zuschuss des Arbeitgebers und alle weiteren Rechengrößen zur Sozialversicherung 2026 finden Sie in meinem aktualisierten Blogbeitrag.

Dabei basieren die Werte auf dem Referentenentwurf des Bundesministeriums für Arbeit und Soziales

Ich habe für Sie alle wichtigen Zahlen in einer Übersicht aufbereitet.

- Jahresarbeitsentgeltgrenze 2026

- Beitragsbemessungsgrenze der Rentenversicherung 2026

- Beitragsbemessungsgrenzen zur Krankenversicherung 2026

- Arbeitgeberzuschuss 2026

- Höchstbeiträge zur Renten-, Kranken- und Arbeitslosenversicherung 2026

- Bezugsgrößen und Beitragssätze 2026

Zum Vergleich noch die Zahlen aus den beiden Vorjahren. Mehr Details in dem Beitrag zu den Sozialversicherungswerten 2026.

Wie rasant sich jedoch die Beitragsbelastungen und Grenzen verändert haben, sehen Sie in meiner ausführlichen Übersicht zur Entwicklung der JAEG und BBG KV.