Jährlich stellt sich die gleiche Frage. Wie hoch wird die Versicherungspflichtgrenze 2024/ Jahresarbeitentgeltgrenze 2024, welcher Arbeitgeberzuschuss wird im nächsten Jahr für die privat versicherten Arbeitnehmer gezahlt und wie entwickelt sich die Beitragsbemessungsgrenze 2024?

Update 3: Der Schätzkreis der GKV geht davon aus, dass wir eine Anpassung von 1,6 % auf einen neuen Zusatzbeitrag 2024 von 1,7 % bekommen. Grund sind hier die Kostensteigerungen, diese werden aber abgemildert durch höhere Tarifabaschlüsse und damit mehr Einnahmen für die GKV. Quelle: Handelsblattbeitrag vom 12.10.2023

Update 2: Der Referentenentwurf ist nun verfügbar. Als pdf können Sie diesen hier unter dem Link: Referentenentwurf zu den Rechengrößen der Sozialversicherung 2024 abrufen.

UPDATE: Die Tagesschau meldet unter Berufung auf deren Quellen schon eine weitere Erhöhung, welche sich auf der Tagesschau Webseite nachlesen lässt. Dieses ist keine Hochrechnung, wie ich diese bereits angestellt hatte, sondern basiert auf dem Entwurf aus dem Bundesministerium. Somit steigen die Versicherungspflichtgrenze und auch die Beitragsbemessungsgrenze 2024 noch weiter an und erhöhen die Belastung der Arbeitgeber- und Arbeitnehmer weiter. Auch steigt der Höchstzuschuss zur PKV 2024 weiter an.

Wie jedes Jahr wird auch die Jahresarbeitentgeltgrenze 2024 nach dem gleichen Procedere festgelegt und voraussichtlich im September diesen Jahres durch den Referentenentwurf aus dem Bundesgesundheitsministerium der Öffentlichkeit bekannt gemacht. Das allein ist noch keine Garantie, dass diese Zahlen dann auch ab dem 1. Januar 2024 so gültig sein werden, jedoch gab es in der Vergangenheit keine Änderungen nach dem Referentenentwurf. Daher schauen wir uns, in der Prognose, schon einmal genauer an, wo die Reise hingehen kann und für wen diese Zahlen, wie Versicherungspflichtgrenze/ Jahresarbeitentgeltgrenze 2024, Arbeitgeberzuschuss und Beitragsbemessungsgrenze überhaupt relevant sind.

- Was ist und woran orientiert sich die Jahresarbeitentgeltgrenze 2024?

- Wie unterscheiden sich Beitragsbemessungsgrenze (BBG) und Jahresarbeitentgeltgrenze (JAEG)?

- Wie ändert sich der Höchstbeitrag zur GKV für freiwillig Versicherte?

- Wodurch wird der Arbeitgeberzuschuss zur PKV 2024 beeinflusst?

- Wie könnte sich der Arbeitgeberzuschuss zur PKV 2024 verändern?

Um diese Fragen zu klären, ist ein Blick auf die Lohnentwicklung und die Zusammensetzung von Beiträgen in der gesetzlichen Krankenversicherung nötig. Hierbei bestimmen und beeinflussen verschiedene Faktoren die Höhe der Zahlen.

Was ist und woran orientiert sich die Jahresarbeitentgeltgrenze 2024?

Die Jahresarbeitentgeltgrenze, umgangssprachlich auch als Versicherungspflichtgrenze bekannt, beschreibt das Jahresbruttoeinkommen, ab welchem sich Arbeitnehmer in der einer Beschäftigung selbst entscheiden können. Hier endet nämlich die Versicherungspflicht in der gesetzlichen Krankenkasse (GKV) und es entsteht eine Wahlmöglichkeit.

Update 7.9.2023: Nach Informationen der Tagesschau liegen erste Zahlen vor.

Wer möchte, verbleibt als freiwilliges Mitglied in der GKV, wer es sich anders überlegt, der wechselt in die private Krankenversicherung. Details zu den Systemen und weiteren Grundlagen, finden Sie in meinem Leitfaden zur Krankenversicherung, welcher auf der Beratungsseite verlinkt ist.

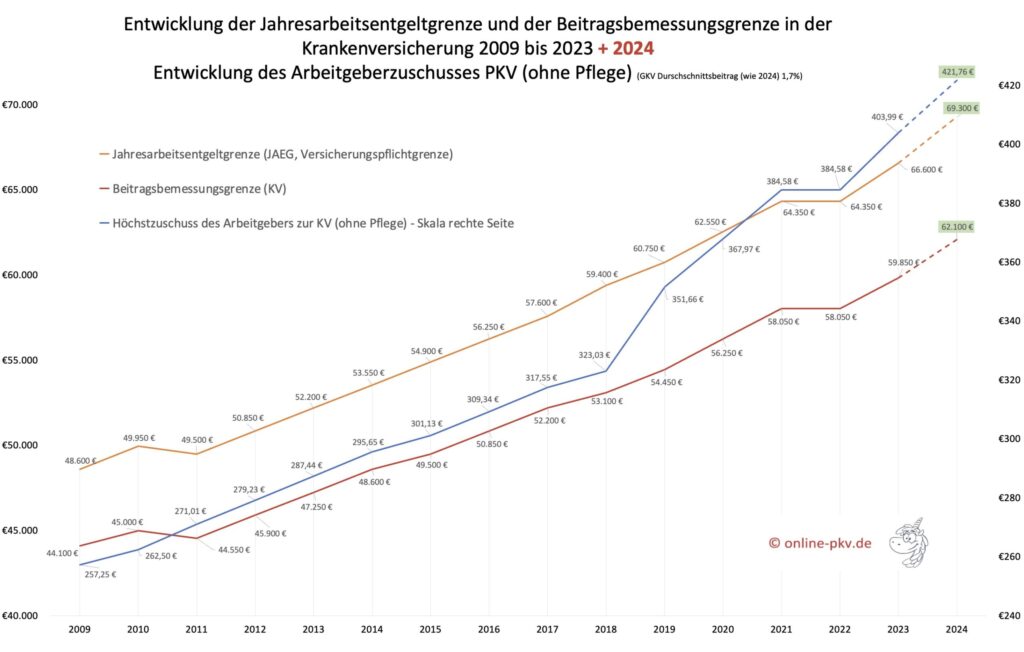

In meinem Beitrag aus dem letzten Jahr können Sie die Sozialversicherungswerte 2023 und damit auch die aktuell gültige Jahresarbeitentgeltgrenze 2023 nachlesen. Aktuell liegt diese bei 66.600 € pro Jahr und damit 2.250 € über dem Vorjahr. Warum das so ist? Dieses liegt an der Entwicklung der Reallöhne, welche im Jahr 2021 (maßgebend für die Anpassung 2022 auf 2023) um 3,1 % gestiegen sind. (Quelle: Statistisches Bundesamt (Destatis) 2023)

Maßgebend für die Überprüfung und somit Anhebung der Jahresarbeitentgeltgrenze 2024 sind damit die Lohnentwicklungen 2022. Hier schwächte sich die Erhöhung etwas ab und wurde auch nachträglich vom Statistischen Bundesamt korrigiert. Der Nominallohnindex 2022 veränderte sich gegenüber dem Vorjahr +2,6 %.

Entwurf: Jahresarbeitentgeltgrenze 2024 steigt auf 69.300 € (ein Plus von 2.700 EUR)

Monatlicher Wert: 5.775 €

(eigene Hochrechnung aufgrund Lohnentwicklung, Tagesschau Meldung)

Das entspricht einem Plus von 2.700 € pro Jahr. Somit bildet dieser Anstieg die gleiche Anpassung im Vergleich zur Lohnentwicklung ab.

Zu beachten ist hier jedoch, der Wert kann politisch „überstimmt“ werden und wird erst durch den Referentenentwurf und den späteren Beschuss festgelegt.

Wie unterscheiden sich Beitragsbemessungsgrenze (BBG) und Jahresarbeitentgeltgrenze (JAEG)?

Während die Grenzen vor vielen Jahren noch gleich waren, driften diese nun auseinander. Die Beitragsbemessungsgrenze bildet seit dem 1. Januar 2003 somit eine besondere Jahresarbeitsentgeltgrenze nach § 6 Abs. 7 SGB V. Wer bereits am 31.12.2002 privat krankenversichert war, für den gilt diese Grenze bei der Prüfung über eine eintretende Versicherungspflicht.

Vereinfacht gesagt haben beide Grenze heute zwei unterschiedliche Funktionen.

Die Jahresarbeitentgeltgrenze (JAEG), auch Versicherungspflichtgrenze genannt, bestimmt also, OB SIE VERSICHERUNGSPFLICHTIG sind. Die Beitragsbemessungsgrenze (BBG) hingegen beschreibt, welches Einkommen von Ihrem Jahresbrutto mit einem Beitrag belegt wird. Einkommen oberhalb der BBG führen, egal, wie hoch diese werden, nicht zu höheren Beiträgen.

Entwurf: Beitragsbemessungsgrenze 2024 steigt auf 62.100 € (+ 2.250 €)

Monatlicher Wert: 5.175 €

(eigene Hochrechnung aufgrund Lohnentwicklung)

Doch allein die Veränderungen der Grenzen sagen noch weniger aus. Entscheidend ist, wie dadurch weitere Werte und die reale Beitragsbelastung beeinflusst werden.

Wie ändert sich der Höchstbeitrag zur GKV für freiwillig Versicherte?

Stiege die Beitragsbemessungsgrenze somit, wie angenommen, auf 62.100 € (entspricht monatlich 5.175 €), der durchschnittliche Zusatzbeitrag (Achtung, Erklärung unten) bliebe aber bei 1,6 %, dann ergäbe sich folgende PROGNOSE:

5.175 € * (14,6 % + 1,6 %) = 838,35 € (aktuell in 2023: 807,98 €, also + 30,37 €)

Hochrechnung (!) GKV Höchstbeitrag KV 2024

Zusammen mit dem gerade erhöhten Beitrag in der Pflegepflichtversicherung der GKV, ergibt sich damit ein neuer Höchstbeitrag für freiwillig gesetzlich Versicherte von

Berechnet wird dieser wie folgt:

Prognose: Höchstbeitrag Krankenversicherung: 838,75 €

Prognose: Höchstbeitrag Pflegepflichtversicherung: 207,00 € (Kinderlose) (+ 7,50 EUR €) oder 175,95 € (mit Kindern) (plus + 6,39 € gegenüber 2023 Juli)

Dabei ist noch nicht berücksichtigt, dass sich vermutlich auch der durchschnittliche Zusatzbeitrag in der GKV ändern wird.

Zu beachten ist hierbei, dabei handelt es sich nicht um den mathematisch berechneten Durchschnitt, sondern um eine politische Festlegung eines Wertes. Im vergangenen Jahr haben zudem viele gesetzliche Krankenkassen Anpassungen vermieden, da politisch nicht gewünscht und dennoch nötig. Dieses Jahr könnte es hier zum höheren Anpassungen des GKV Zusatzbeitrages kommen.

Kinderlose Arbeitnehmer zahlen somit MINDESTENS 37,87 € mehr ab dem 1.1.2024

Wodurch wird der Arbeitgeberzuschuss zur PKV 2024 beeinflusst?

Der PKV Arbeitgeberzuschuss wird im Wesentlichen durch zwei Faktoren beeinflusst. Im Beitrag zu den Sozialversicherungswerten 2023 habe ich die Berechnung genauer erklärt. Das lesen Sie gern dort nach. Folgende Formel verrät und den Höchstbeitrag in der GKV und damit auch den Höchstzuschuss zur PKV.

Beitragsbemessungsgrenze (BBG) * (14,6 % + durchschnittlicher Zusatzbeitrag) = Höchstbeitrag KV

Wie ändert sich der Arbeitgeberzuschuss zur PKV 2024?

Wie wir bereits beim Höchstbeitrag gesehen haben, ist dieser generell von zwei Faktoren abhängig. Einerseits die Beitragsbemessungsgrenze, andererseits dem durchschnittlichen Zusatzbeitrag. Im Jahr 2023 liegt der Zuschuss bei maximal 403,99 €.

Bliebe letzterer gleich und ändert sich nur die Beitragsbemessungsgrenze, so steigt der PKV Arbeitgeberzuschuss 2024 wie folgt:

Prognose 1: Arbeitgeberzuschuss zur PKV 2024: 419,18 € (+ 15,19 €)

(eigene Hochrechnung, Annahme: BBG Erhöhung auf 62.100 €)

Ändert sich hingegen auch der Zusatzbeitrag von derzeit 1,6 % auf zum Beispiel 1,8 %, so erhöht sich der Arbeitgeberzuschuss weiter.

Prognose 2: Arbeitgeberzuschuss zur PKV 2024: 424,35 € (+ 20,38 €)

(eigene Hochrechnung, Annahme: BBG Erhöhung auf 62.100 € UND Zusatzbeitrag auf 1,8 %)

Jahresarbeitentgeltgrenze 2024 – wann erwarten wir finale Zahlen?

Wie in jedem Jahr, sollten spätestens in knapp 3 Wochen, also Mitte September 2023 die Zahlen aus dem Referentenentwurf vorliegen. Diese müssen dann am Jahresende noch vom Gesetzgeber bestätigt werden. Somit wird sich in knapp zwei bis drei Wochen zeigen,

War denn jetzt die eigene Hochrechnung korrekt oder sind die von Tagesschau kolportierten Werte höher? Was was ist wird nicht so ganz deutlich mit den Ergänzungen….

Jedenfalls wird wohl der Höchstbeitrag mit Kindern und 1,6% Zusatzbeitrag bei € 1014,30 (GKV und PPV) liegen. Ich zahle aktuell als Anfang 50iger für mich und 2 Kinder € 901,etwas im Monat für alles, ohne Selbstbehalt, 90% Zahnersatz…. Ich weiß freilich noch nicht welche Erhöhung bei mir kommt nächstes Jahr. Trotzdem ist der Spruch, mit Kindern lohnt die PKV nicht, bei mir seit inzwischen 1,5 Jahrzehnten mitversicherten Kindern irgendwie noch nicht Realität geworden. Wenn die Partnerin selber arbeitet, und das ist ja eher die Regel als die Ausnahme, dann sind zwei Kinder noch kein wirkliches Argument dafür, freiwillig in der GKV zu bleiben…

Guten Tag Lars,

ich hatte mit 2,7% gerechnet, nun sollen es wohl 3,4% werden.

Also sind es die höheren Zahlen, welche aus der Tagesschau Meldung kommen.

Damit also noch einmal einen Schitt nach oben.

Der 1,6% Zusatzbeitrag ist noch nicht festgelegt und wird es auch nicht vor Dezember vermutlich.

Hallo,

wie immer komapkt und informativ. Die Krankenkassen gehen ja von bis zu 0,4 %-Punkten höherem Zusatzbeitrag für das Jahr 2024 aus (durchschnittlich?), also 2,0% Zusatzbeitrag insgesamt. Das würde eine Erhöhung des AG-Zuschusses auf 30,x € maximal bedeuten.

Ich passe immer meinen erhöhten Vorsorgebeitrag entsprechend an, um den max. AG-Zuschuss zu bekommen.

Bessere “Altersvorsorge” als was sonst vom AG diesbezüglich für alle Beschäftigten angeboten wird.

Wobei nicht klar ist, ob das Geldsystem vor meiner Rente in die Knie geht und damit jede Altersvorsorge für die Katz war.

Das mit dem angepassten Vorsorgebeitrag als kleiner Tipp, was aber sicher den meisten hier Mitlesenden bereits bekannt sein dürfte.

Falls Fehler in meinem Kommentar vorhanden, bitte korrigieren. Ich lerne gerne.

Aktuell sprechen wir von 0,1%, da der politisch festgelegt ist und nichts mit der realen Entwicklung gemein haben muss.

Zudem stehen höhere Tarifabschlüsse und damit auch höherer GKV Einnahmen dem gegenüber

Steigt dann zum 1. Januar auch schon der Höchstbeitrag zum Basistarif entsprechend? Der hängt ja auch am durchschnittlichen Zusatzbeitrag.

14,6% + 1,6% Zusatzbeitragssatz * 62100 / 12 = 838,36 Euro

14,6% + 1,7% Zusatzbeitragssatz * 62100 / 12 = 843,52 Euro

Ja, auch der Beitrag im Basistarif verändert sich

Schade, dass mein Kommentar gelöscht wurde. Was war denn so schlimm daran?

Sollte man nicht dann den folgenden Satz aus dem Kommentar von Sven Hennig löschen:

“Damit also noch einmal einen Schitt nach oben.” Wobei Schitt triffts schon sehr gut.

Egal. Macht et jut.

Der Kommentar wurde nicht gelöscht, nur (da Sie einen externen Link gepostet haben, in die Freigabeschleife gelegt)

Doch “nur” 1,7 % Zusatzbeitrag?

https://www.handelsblatt.com/politik/deutschland/gesundheit-krankenversicherten-droht-erneut-hoeherer-zusatzbeitrag/29443540.html

Der finale Zusatzbeitrag wird erst Ende November festgelegt.