BU-Rente auch bei Krankschreibung?

Schon berufsunfähig oder noch arbeitsunfähig?

Diese Frage führt immer und immer wieder zu Streitigkeiten zwischen Versichertem und Versicherer. Die genaue Unterscheidung der Begrifflichkeiten ist hier das “A und O”. Ich habe in meinem Blogbeitrag: “Arbeitsunfähigkeit, Berufsunfähigkeit und Invalidität” schon beschrieben, wo die kleinen aber feinen Unterschiede liegen.

Welche Versicherer zahlen dennoch bei Arbeitsunfähigkeit?

Dennoch haben einige Berufsunfähigkeitsversicherer die Bedingungen erweitert und zahlen auch, wenn X Monate ununterbrochen eine Arbeitsunfähigkeit vorliegt. Allein die Tatsache “einen gelben Schein zu haben” reicht normalerweise nicht aus, um eine Berufsunfähigkeitsrente zu bekommen.

Auch hier gehen, wie immer, die Leistungen weit auseinander und auch hier ist zu berücksichtigen, wie rechtssicher und garantiert solche Leistungen sind. Dabei unterscheiden wir generell zwischen zwei Varianten.

Garantierter Übergang KT – BU

In einem solchen Modell und einer vertraglichen Regelung verpflichtet sich der Versicherer zu einem nahtlosen Übergang. Endet die eine, beginnt die andere Leistung. Das funktioniert meist nur dann, wenn der Krankentagegeld- und Berufsunfähigkeitsschutz bei dem gleichen Unternehmen(sverbund) besteht. Ein Bespiel ist die Regelung der Barmenia, mit deren “Verdienst-Sicherungs-Programm”

Leistungen ohne zeitliche Lücken durch nahtlosen Übergang der Leistungen aus der Barmenia KT-Versicherung und der Barmenia BU-Versicherung

Wir garantieren: Bei Eintritt der Berufsunfähigkeit wird die BarmeniaBU-Rente nahtlos bzw. nach Ablauf einer vereinbarten Karenzeit und ohne Verzögerung an das Barmenia-KT gezahlt. So kann keine finanzielle Lücke entstehen, wenn unklar ist, ob noch Arbeitsunfähigkeit oder schon Berufsunfähigkeit besteht. Die Barmenia Versicherungen klären diesen Sachverhalt hausintern. Bis dahin wird auf jeden Fall das Krankentagegeld weitergezahlt. Voraussetzung ist, dass Sie einen Antrag auf Leistung aus der Berufsunfähigkeitsversicherung bei der Barmenia Lebensversicherung a. G.stellen und im Rahmen der Berufsunfähigkeitsversicherung maximal eine Karenzzeit von sechs Monaten vereinbart ist

Auszug Barmenia, Druckstück Nr. WK 1178 10-19

Anrechnung und Meldepflichten

Auch nicht zu unterschätzen und bitte nicht zu vergessen sind Meldepflichten und Anzeige neuer Abschlüsse. So kann auch bei alten Verträgen eine Nachmeldung nötig sein oder es erforderlich machen, die alte Krankentagegeld- oder Berufsunfähigkeitsversicherung um Erlaubnis zu fragen, bevor etwas neues abgeschlossen wird.

Lösung 2: Arbeitsunfähigkeitsklauseln in der Berufsunfähigkeitsversicherung

Wie schon erwähnt, gibt es auch eine zweite Lösung. Nicht immer ist es sinnvoll, Krankentagegeld- und Berufsunfähigkeit bei dem gleichen Versicherer zu haben. Sei es, weil ältere Verträge bestehen und gut sind, oder weil der Gesundheitszustand oder das Eintrittsalter einem Wechsel entgegensteht.

Hier haben die Versicherer seit 2021 neue Lösungen geschaffen. Ist Ihr BU Schutz älter, dann können Sie (bis auf die Altverträge bei der Condor) keinen solchen Schutz haben. Wie der genau funktioniert, zeigt ein Blick in die Bedingungen.

Definition Arbeitsunfähigkeit

Auszug, Alte Leipziger BU Bedingungen 2020 ff.

(3) Der Versicherte ist arbeitsunfähig, wenn ein Arzt Folgendes bescheinigt:

– Der Versicherte ist seit mindestens vier Monaten ununterbrochen arbeitsunfähig.

Außerdem muss ein Facharzt bescheinigen, dass der Versicherte voraussichtlich ununterbrochen bis zum Ende eines insgesamt sechsmonatigen Zeitraums arbeitsunfähig sein wird.

– Der Versicherte ist seit sechs Monaten ununterbrochen arbeitsunfähig.

Hierbei muss eine der Krankmeldungen durch einen Facharzt ausgestellt worden sein.

Die ärztlichen Bescheinigungen für die Arbeitsunfähigkeit müssen in ihrer Form den Vorschriften des § 5 Entgeltfortzahlungsgesetz entsprechen. (…)

Wenn der Versicherte kein Arbeitnehmer ist, genügt ein entsprechendes ärztliches Attest.

Dies gilt zum Beispiel auch für Beamte, Selbständige, Studenten, Schüler und Hausfrauen /-männer.

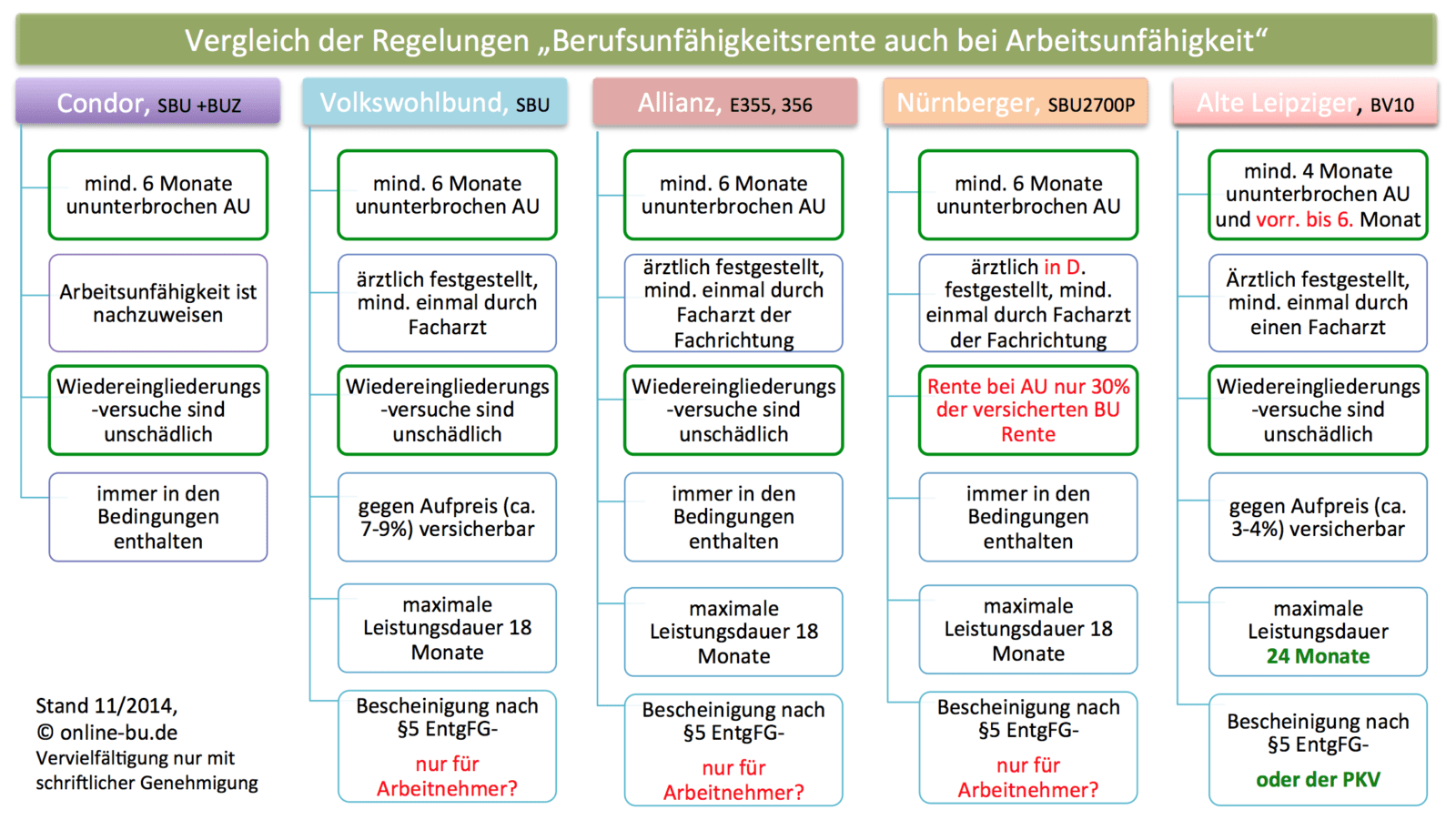

Auch hier existieren unterschiedliche Regelungen am Markt. Dabei muss zwischen drei Zeiträumen unterschieden werden.

- Arbeitsunfähigkeit (wie lange waren Sie schon arbeitsunfähig?, Lösungen zwischen 3, 4, 6 Monaten am Markt)

- Prognose der AU (wie lange muss der Arzt prognostizieren, dass noch AU besteht? meist 2 Monate)

- Leistungsdauer (wie lange wird eine AU Leistung dann gezahlt?, zwischen 18 und 48 Monaten)

Für die Leistung gibt es daher unterschiedliche Möglichkeiten. Entweder Sie waren schon X Monate arbeitsunfähig und der Versicherer leistet, oder Sie waren erst X Monate AU und werden es laut Arzt noch Y Monate sein)

Wichtig in dem Zusammenhang ist auch, ob

- gleichzeitig ein Antrag auf Berufsunfähigkeitsleistungen gestellt werden muss

- ob eines oder mehrere Atteste von einem Facharzt ausgestellt werden müssen

- gilt es nur für Arbeitnehmer oder auch für andere Berufssituationen, welche später eintreten können

Die Bedingungen sind daher an unterschiedliche Voraussetzungen geknüpft. Da diese in den Versicherungsbedigungen geregelt sind, habe ich zudem eine Übersicht erstellt, welche einen ersten und übersichtlichen Vergleich bietet. Dieser steht Ihnen hier auch als pdf zur Verfügung.

Übersicht: Berufsunfähigkeit bei Krankschreibung