Beitragsanpassungen in der PKV sind unschön und führen oftmals zu übereilten Reaktionen der Versicherten. Natürlich ist es nicht unbedingt erfreulich, wenn die Beiträge in der Privaten Krankenversicherung steigen. Auf dieser Seite zeige ich Ihnen, warum es passiert und was Sie aktiv tun können. Auch ein Tarifwechsel in der PKV kann eine Option sein, bei dem eigenen Unternehmen geringere Beiträge zu zahlen.

Warum steigen die Beiträge an?

Für den Anstieg der Prämien in der Privaten Krankenversicherung sind unterschiedliche Faktoren verantwortlich. Zunächst gibt es planbare Anpassungen. Diese finden in den Kindertarifen statt oder nach Ausbildungsende bei Beamtenanwärtern. Diese “geplanten” Anpassungen sind an ein festes Ereignis oder das Überschreiten eines bestimmten Alters gebunden und somit vorher bekannt. Auch zu diesen Zeitpunkten einer fest eingeplanten Anpassung (also einem Beitragssprung aufgrund Alter oder Ereignis) besteht übrigens ein Sonderkündigungsrecht.

Weiterhin gibt es daneben die klassischen, ungeplanten Beitragsanpassungen in der PKV. Bei einigen Gesellschaften finden diese mitten im Jahr, bei den meisten aber zum 01. 01. eines Jahres statt. Der Versicherer informiert den Kunden dann, meist mit einem Nachtrag zum Versicherungsschein, über die neuen Beiträge.

Gründe für eine Beitragsanpassung in der PKV können sein:

gestiegene Lebenserwartung

Die Menschen werden älter und das führt zu steigenden Kosten? Warum? Nun, die private Krankenversicherung ist so kalkuliert, dass die Leistungen nicht an einem festen Termin enden, sondern solange der Vertrag besteht/ bis Lebensende gezahlt werden müssen. Das hat zur Folge, dass sich eine steigende Lebenserwartung auswirken muss. Salopp gesagt: “Irgendwo muss das Geld für die Ausgaben in den “letzten Jahren” ja herkommen. So erfreulich es also ist, dass wir durch den medizinischen Fortschritt, eine bessere Versorgung und weniger “lebensbedrohlichen Erkrankungen” lange leben, so nachteilig ist diese Entwicklung in der Krankenversicherung.

gestiegene Leistungsausgaben

Anders als in der gesetzlichen Krankenkasse, wo die Leistungen durch den Gesetzgeber verändert werden können, sind diese in der PKV garantiert und vertraglich vereinbart. Kalkulieren kann der Versicherer jedoch nur die Kosten, die er zum Zeitpunkt der Tarifeinführung auch kennt.

Steigen nun die Kosten schneller an, weil die Behandler höhere Vergütungen bekommen, Medikamente neu auf den Markt kommen und/ oder teurer sind, oder entstehen sonst höhere Kosten, so müssen diese umgelegt werden. Warum? Würde der Versicherer dieses nicht tun, so liefe er Gefahr “pleite” zu gehen und seine Leistungsversprechen gar nicht mehr einhalten zu können.

fehlende Storno”gewinne”

In den alten Tarifwelten der Krankenversicherung konnten Sie bei einem Wechsel die Alterungsrückstellungen nicht mitnehmen. Bei einer Kündigung der Versicherung, egal ob durch eintretende Versicherungspflicht oder aber persönliche Gründe, verblieben diese Rückstellungen bei dem Versicherer. Aufgrund seiner Erfahrung und Beobachtung der Vorjahre konnte hier “einkalkuliert werden”, wie viele Kunden wohl das Unternehmen verlassen und was dadurch an Geld übrig bleiben wird. Ist dem aber nun nicht so, weil die Kunden treu sind und doch nicht wechseln, so fehlen auch diese Gelder zusätzlich.

falsche oder fehlerhafte Kalkulation

Bei der Einführung eines neuen Tarifs hat der Versicherer mehrere “Baustellen”. Zum Einen soll der Tarif leistungsfähig sein, gleichzeitig günstig. Klar, denn ist der Tarif “zu teuer”, schließt den kein Kunde ab und der Tarif fristet ein Schattendasein. Ist er aber zu billig, so verärgert man die “gerade gekommenen” Neukunden mit der schnellen Beitragsanpassung. Hier gelingt es einem Unternehmen besser, anderen schlechter einen geeigneten Mittelweg zu finden.

weniger Zins- und Kapitalerträge

“Des einen Freud, des anderen Leid” lehrt und schon ein altes Sprichwort. Auch in der Kapitalanlage ist es so. Während niedrige Zinsen diejenigen “in die Karten spielen”, die heute bauen oder kaufen wollen, finden Anleger diese Zeiten eher schwierig.

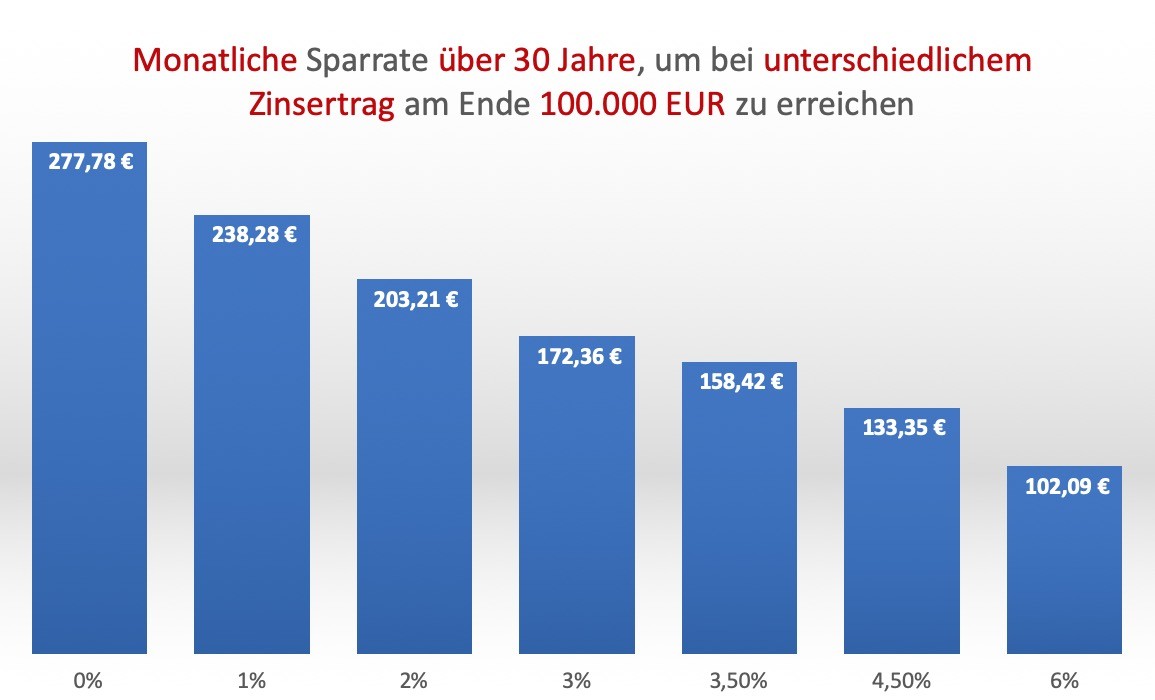

Auch vor den Krankenversicherungen macht es nicht halt. Denn ein großer Anteil der gezahlten Beiträge wandert in die Rücklagen für das Alter. Nun kann sich jeder, auch ohne ein “mathematisches Genie” zu sein einfach vorstellen, wie sich weniger Ertrag auswirkt. Ist das Ziel zum Beispiel in 30 Jahren eine Rücklage von 100.000 EUR zu haben, so muss ich bei unterschiedlichem Ertrag mehr oder weniger Geld zurücklegen.

Um die gewünschten einhunderttausend Euro also in 30 Jahren zur Verfügung zu haben, müssen Sie monatlich je nach Zinsertrag folgende Beträge monatlich sparen.

Eine Übersicht der aktuell geplanten Beitragsanpassungen finden Sie direkt im Blog in der Kategorie Beitragsanpassung (BAP).

Was nun aber tun nach einer Beitragsanpassung in der PKV?

Zunächst einmal sollte der Versicherungsschutz in Ruhe und ohne zeitlichen Druck überprüft werden. Auch nach Zugang der Beitragserhöhung haben Sie ausreichend Zeit. Lassen Sie sich nicht zu einer schnellen Kündigung oder einem voreiligen Wechsel überreden. Gemäß der gesetzlichen Regelung im §205 Versicherungsvertragsgesetz haben Sie nach Zugang der Mitteilung einen Monat Zeit zu kündigen.

Machen Sie sich erst einmal genaue Gedanken was Sie an Versicherungsschutz brauchen, welche Leistungen Sie erwarten und auch darüber, welche Leistungen Sie selbst tragen können und wollen.

Als Hilfe für Ihre Überlegungen stehen Ihnen unter dem Menüpunkt Auswahlkriterien neben Fragen zur Vorbereitung für die PKV-Beratung auch ein ausfüllbarer Fragebogen als pdf Datei zur Verfügung. So können Sie mit Ihrem Berater überprüfen, welche Leistungen hiervon in Ihrem Tarif enthalten sind und was vielleicht erwartet und gewünscht wird und dennoch eingeschränkt oder nicht enthalten ist.

Erst nachdem klar ist was Sie an Versicherungsschutz wirklich wollen und brauchen, kann über weitere Möglichkeiten zur Beitragsreduzierung nachgedacht werden. Dabei sind auch folgende Fragen zu beantworten:

1.) Ist die gewählte Selbstbeteiligung richtig und passend? (Hier bitte auch an die Auswirkungen der steuerlichen Abzugsfähigkeit denken)

2.) Sind alle versicherten Zusatzbausteine (Krankenhaustagegeld, Beitragsentlastung, Kurbausteine etc.) nötig und sinnvoll?

3.) Lassen sich die Tarife bei der bisherigen Gesellschaft in andere Tarife umstellen?

Erst wenn Sie diese Fragen geklärt haben und immer noch kein Ergebnis vorliegen haben welches Ihren Bedürfnissen entspricht sollten Sie sich nach anderen Alternativen umsehen. Dieses ist auch davon abhängig wie der Gesundheitszustand aussieht, wie alt Sie sind und wie lange der Schutz bei dem derzeitigen Unternehmen bestanden hat.

Lassen Sie sich also nicht unter zeitlichen Druck setzen. Sie müssen gar nichts- können aber viel tun! In Ruhe!

Eine Anfragemöglichkeit für weitere Hilfestellungen oder eine Analyse der bisherigen Tarife finden Sie links im Menüpunkt “Anfrage PKV“. Haben sie eine schnelle Frage oder benötigen sofort eine Antwort, dann steht Ihnen meine kostenfreie Telefonberatung oder der Livechat ebenfalls zur Verfügung.

- BAP in der PKV – Vorsicht vor Neppern, Schleppern, Bauernfängern

- Ist die AXA Beitragsanpassung nach Gerichtsurteil ungültig?

- Kündigung nach Beitragsanpassung? Nur keinen Stress!

- Post von der PKV – was Sie nun besser nicht tun sollten und was doch

- Wie ein Tarifbonus eine Kündigung verhindert

- Beitragsanpassung – aber jetzt bitte nichts überstürzen

- und weitere Blogbeiträge zum Thema Beitragsanpassung