Krankentagegeld – wie hoch ist der Bedarf?

Glaubt man der weitverbreiteten Meinung, so muss das Krankentagegeld in der privaten Krankentagegeldversicherung dem Nettoeinkommen entsprechen, dieses möchte man doch schließlich ausgleichen.

Dem ist aber nicht so. Zum Vergleich: In der gesetzlichen Krankenversicherung berechnet sich das Krankengeld aus dem niedrigeren Wert von 70 % des letzten Bruttogehaltes oder 90 % des letzten Nettogehaltes und wird für max. 78 Wochen gezahlt.

Das berechnungsfähige Bruttogehalt ist jedoch auf die Beitragsbemessungsgrenze in Höhe von 5.812,50 EUR mtl. (2026) beschränkt. Das ist aber nicht alles, denn davon werden die halben SV-Beiträge (also die Hälfte von 18,6 % Rentenversicherung, vor. 2,6 % Arbeitslosenversicherung und 3,60 oder 4,2 % Pflegeversicherung) abgezogen. Somit ergibt sich in der Summe ein Abzug von 12,3 % für Versicherte mit Kindern oder 12,9 % (wg. 0,6 % alleinigem Zuschlag) für Kinderlose. Nach Ablauf der 78 Wochen endet die Zahlung generell.

Durch die Anpassung der Sozialversicherungswerte 2025 ändert sich in jedem Jahr auch das maximale Krankengeld für gesetzlich Versicherte.

Das maximale, in der GKV gezahlte Krankengeld beträgt somit:

Seit dem 1. Januar 2026 sieht es dann wie folgt aus:

5.812,50 EUR * 0,7 = 4.068,75 EUR / 30 = 135,63 EUR

GKV-Krankentagegeld 2026

Abzüglich SV-Beiträge von 12,3 % (mit Kindern) oder 12,9 %

= max. KT somit: (kinderlos) 118,94 EUR oder 118,13 EUR pro Kalendertag

Im Vorjahr 2025 lagen die Werte bei:

5.512,50 EUR * 0,7 = 3.858,75 EUR / 30 = 128,63 EUR

GKV-Krankentagegeld 2025

Abzüglich SV-Beiträge von 12,3 % (mit Kindern) oder 12,9 %

= max. KT somit: (kinderlos) 112,81 EUR oder 112,04 EUR pro Kalendertag

2024 zum Vergleich: max. KT somit: (kinderlose) 105,07 EUR bzw. 105,90 EUR pro Kalendertag

Liegt Ihr Nettoeinkommen aktuell über 3.360 €, ist eine Absicherung der Restbeträge generell empfohlen.

Für gesetzlich Versicherte ist ein ergänzendes, privates Krankentagegeld möglich und sinnvoll. Weitere Informationen und Hinweise, worauf Sie achten sollten, finden Sie unten auf dieser Seite.

Es gibt jedoch Arbeitgeber, welche diese Lücke für einen begrenzten Zeitraum ausgleichen und daher nach den sechs Wochen Lohnfortzahlung einen Zuschuss zu dem gesetzlichen Kranken- oder privaten Krankentagegeld zahlen. Daher kann es in solchen Fällen erforderlich sein, das private Krankentagegeld später beginnen zu lassen oder in mehrere Stufen zu gliedern.

Große Lücke für gesetzlich Versicherte

Die Berechnung finden Sie im Detail in meinem Beitrag zum Krankentagegeld, welchen Sie über diesen Link erreichen. Krankentagegeld – Bedarf und Berechnung.

Die Technikerkrankenkasse (TK) hat auf der Webseite einen kostenfreien Krankengeldrechner zur Verfügung gestellt, hier können die persönlcihen Angaben ergänzt und das KTG abgelesen werden.

Krankentagegeld für Privatversicherte

In der Privaten Krankenversicherung sollte das Krankengeld sich (als vereinfachte Methode) nach folgender Formel berechnen.

- Nettoeinkommen (oder laufender Bedarf) + RV Beiträge + PKV Beitrag inkl. Arbeitgeberanteil = Krankengeld

Der Beitrag zur Privaten Krankenversicherung ist als Gesamtzahlung zu erbringen, also auch der wegfallende Arbeitgeberanteil. Bitte bedenken Sie diese Punkte bei der Auswahl und überprüfen den bisherigen Schutz. Für gesetzlich Versicherte ist ein ergänzendes, privates Krankengeld möglich. Weitere Informationen und Hinweise auf was Sie besonders achten sollten finden Sie hier.

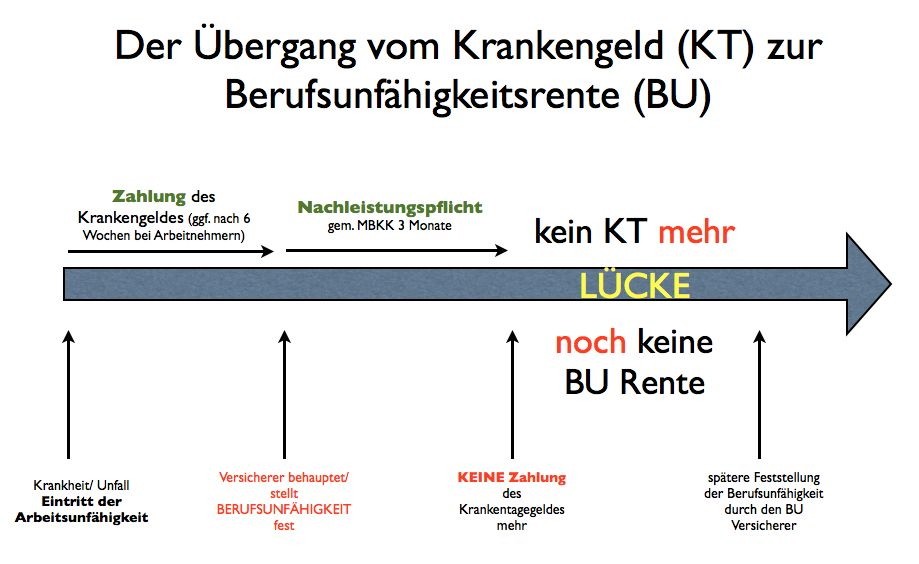

Was passiert mit meinem Krankentagegeld bei Berufsunfähigkeit?

In der Praxis herrscht vielfach der Irrglaube, dass man Krankengeld bekommt, solange man krank (arbeitsunfähig) ist. Dies ist leider nicht so. In der gesetzlichen Krankenkasse (GKV) wird das Krankengeld maximal 78 Wochen gezahlt, danach endet dieses, ob die Arbeitsunfähigkeit weiter besteht oder nicht spielt keine Rolle. In der Privaten Krankenversicherung wird das Krankengeld, solange und unbegrenzt gezahlt, wie der Zustand der Arbeitsunfähigkeit andauert. Aus dieser Formulierung ergibt sich aber bereits ein, oft nicht bedachtes, Problem.

Arbeitsunfähigkeit und Berufsunfähigkeit sind unterschiedliche Arten einer gesundheitlich bedingten Beeinträchtigung und schließen einander- jedenfalls typischerweise- aus. Niemand kann deshalb erwarten, dass er aus ärztlicher Sicht, auf die in den Bedingungswerken für Krankentagegeld- wie Berufsunfähigkeitsversicherungen und ebenso im Sozialversicherungsrecht abgestellt zu werden pflegt, als arbeits- und zugleich berufsunfähig beurteilt wird. Die Krankentagegeldversicherung soll nur den Schaden ausgleichen, der im Fall von Arbeitsunfähigkeitdurch Verdienstentgang entsteht, nicht aber Schäden die darauf beruhen, dass eine wegen Berufsunfähigkeit bezahlte Rente einen Verdienstausfall nicht in der Höhe abdeckt, wie es Krankentagegeldzahlungen vermöchten. Durch Berufsunfähigkeit entstehende Schutzbedürftigkeit ist von vornherein nicht Gegenstand einer Krankentagegeldversicherung.

BGH, 22.01.1992, VersR 1992, 477

Soweit zu dem rechtlichen Rahmen. In der Praxis bedeutet dieses dann für Sie (zunächst ersteinmal egal, ob gesetzlich oder privat krankenversichert), es entsteht die Situation, dass der Krankenversicherer nicht mehr zahlt (zahlen muss) und der Berufsunfähigskeitsschutz nicht vorhanden ist oder bisher nicht leistungspflichtig ist.

Daher ist es elementar wichtig, zwischen dem bestehenden Krankenversicherungsschutz und der Absicherung gegen Berufsunfähigkeit eine Abstimmung vorzunehmen. Am Markt gibt es durchaus Tarifkombinationen, die ein solches Problem ausschließen. Hier wird mit den beteiligten Versicherern eine Vereinbarung dahingehend getroffen, dass entweder der Krankentagegeldversicherer oder der BU Versicherer leistet.

Weitere Informationen zur Berufsunfähigkeit finden Sie in der Kategorie Berufsunfähigkeit.