Bereits vor über 6 Wochen habe ich eine Prognose zu den Rechengrößen der Sozialversicherung 2023 abgeben und Ihnen damit frühzeitig eine Prognose gegeben, wie sich die wichtigen Werte der Sozialversicherung entwickeln können. Nun hat das Bundesministerium für Arbeit und Soziales heute, am 09.09.2022 den Referentenentwurf veröffentlicht. Die Werte sind zwischenzeitlich verbindlich.

Wie in den letzten Jahren, werden durch den Referentenentwurf zu den Rechengrößen der Sozialversicherung 2023 die Zahlen festgelegt, welche dann noch durch das Parlament bestätigt werden müssen. Da es in den letzen Jahrzehnten keine Änderungen hab, ist auch hier von einer Umsetzung der Zahlen so auszugehen.

Bevor wir nun zu den Veränderungen kommen, hier die voraussichtlich geltenden Werte für die

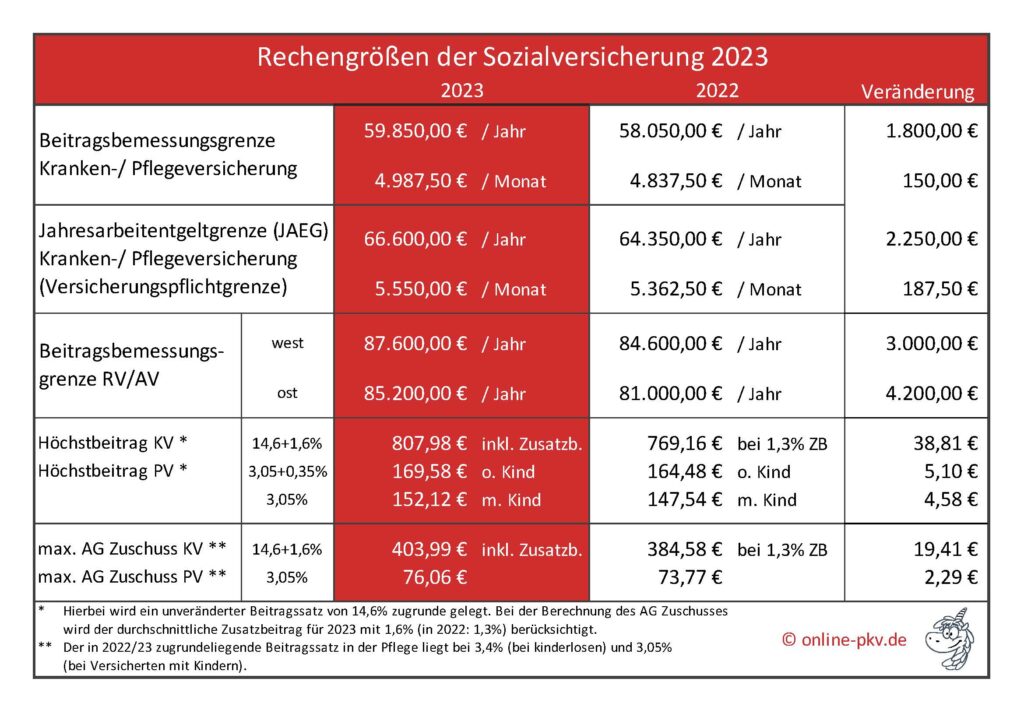

Rechengrößen der Sozialversicherung 2023 – Krankenversicherung

- Jahresarbeitentgeltgrenze (JAEG): 66.600 € (mtl. 5.550 €)

- Versicherungspflichtgrenze: 66.600 € (mtl. 5.550 €)

- Beitragsbemessungsgrenze (KV): 59.850 € (mtl. 4.987,50 €)

Gegenüber den Werten aus dem Jahr 2022 (welche unverändert vom Vorjahr übernommen wurden), steigt somit die Versicherungspflichtgrenze von 64.350 € um weitere 2.250 € auf nun 66.600 €.

Die Beitragsbemessungsgrenze steigt von 58.050 € um weitere 1.800 € auf nun 59.850 €.

Was all diese Zahlen für die Entwicklung der Beiträge in der gesetzlichen und privaten Krankenversicherung bedeuten, das schauen wir uns weiter unten genauer an.

Natürlich beeinflussen die Rechengrößen der Sozialversicherung 2023 nicht nur die Kranken-, sondern auch die Rentenversicherung:

Rechengrößen der Sozialversicherung 2023 – Rentenversicherung

- Beitragsbemessungsgrenze (RV) (allgemeine, WEST): 87.600 € (mtl. 7.300 €)

- Beitragsbemessungsgrenze (RV) (allgemeine, OST): 85.200 € (mtl. 7.100 €)

- Beitragsbemessungsgrenze (RV) (Knappschaft, WEST): 107.400 € (mtl. 8.950 €)

- Beitragsbemessungsgrenze (RV) (Knappschaft, OST): 104.400 € (mtl. 8.700 €)

Ebenfalls im Referentenentwurf der Rechengrößen der Sozialversicherung 2023 wurden festgelegt:

- Bezugsgröße der Sozialversicherung WEST: 40.740 € (mtl. 3.395 €)

- Bezugsgröße der Sozialversicherung WEST: 39.480 € (mtl. 3.290 €)

- (für die KV und Pflege gilt die Bezugsgröße in ost und west einheitlich)

- vorläufiges Durchschnittsentgelt in der RV: 43.142 €

Mit den neuen Größen, ergeben sich insbesondere für privat versicherte Arbeitnehmer neue Zuschüsse zur privaten Krankenversicherung.

Wie ändert sich der Höchstbeitrag in der gesetzlichen Krankenversicherung?

Der Höchstbeitrag für einen Arbeitnehmer mit einem Bruttojahreseinkommen über 59.850 € steigt direkt und deutlich an. Dabei sind zwei Faktoren wichtig, die Beitragsbemessungsgrenze (die Grenze, bis zu der Beiträge zu zahlen sind) und der durchschnittliche Zusatzbeitrag. Dieser liegt in 2022 noch bei 1,3%, steigt aber aller Wahrscheinlichkeit nach um 0,3 auf dann 1,6% (mehr Details dazu in meinem Beitrag zur Anpassung des Zusatzbeitrages)

Bei der Annahme: durchschnittlicher Zusatzbeitrag 1,6% und BBG KV wie jetzt veröffentlicht bei 59.850 € ergibt sich für einen Arbeitnehmer folgende Rechnung:

TEIL 1 KV: 4.987,50 € * 14,6% (allgemeiner Beitragssatz) = 728,18 €

TEIL 2 KV: 4.987,50 € * 1,6% / 2 = 79,80 €

Höchstbeitrag gesetzliche Krankenversicherung 2023: 807,98 €

dazu kommt die Pflegepflichtversicherung:

mit Kindern Pflegepflicht: 4.987,50 € * 3,05% = 152,12 €

ohne Kinder Pflegepflicht: 4.987,50 € * 3,4% = 169,58 €

Für einen gesetzlich versicherten Arbeitnehmer ohne Kinder steigt somit die (gemeinsam mit dem Arbeitgeber) zu tragende Belastung der

Kranken- und Pflegeversicherung auf MONATLICH 977,55 €

(Arbeitnehmer- und Arbeitgeberanteil, keine Kinder)

Wie hat sich der Höchstbeitrag in der Gesetzlichen Krankenkasse für 2023 verändert?

Gegenüber dem Vorjahr, steigt für den Höchstbeitrag in der Kranken- und Pflegeversicherung für einen kinderlosen Arbeitnehmer der Gesamtbetrag (AN+AG) auf nun 977,55 €.

Steigerung GKV Gesamtbelastung somit + 43,39 € mtl. oder + 4,4 %

Arbeitgeber+Arbeitnehmer

Wie ändert sich der Arbeitgeberzuschuss 2023 in der gesetzlichen Krankenversicherung?

Der bisherige Höchstzuschuss 2022 lag bei Arbeitnehmern bei 384,58 € und weiteren 73,77 € in der Pflegepflichtversicherung.

In 2023 ergeben sich dann folgende, neue Berechnungen:

Arbeitgeberzuschuss private Krankenversicherung 2023

KRANKEN: 4.987,50 € * (14,6% + 1,6%) / 2= 403,99 € (bisher 384,58 €, ein Plus von 19,41 €)

Pflege: 4.987,50 € * (3,05) / 2= 76,06 € (bisher 73,77 €, ein Plus von 2,29 €)

Zu den weiteren Auswirkungen und auch den Fragen, wer sich nun privat versichern kann oder wer zurück in die Versicherungspflicht der GKV fällt, dazu lesen Sie in den kommenden Tagen und Wochen noch einiges mehr.

Handeln Sie nicht überstürzt und überlegen Sie gut, bevor Sie wichtige Schritte gehen. Bei Fragen melden Sie sich gern via LiveChat oder über die Kontaktseite.

Grundlage aller Zahlen ist der Referentenentwurf, welcher heute, am 08.09.2022 veröffentlicht wurde.

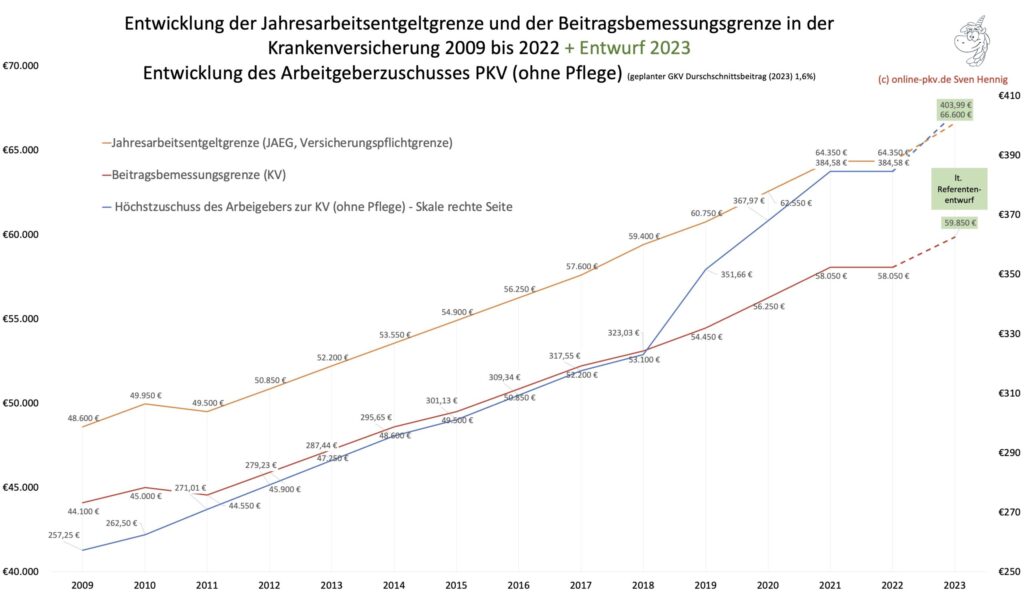

Entwicklung der Jahresarbeitentgeltgrenze, Beitragsbemessungsgrenze und Arbeitgeberzuschuss 2023

Eintrittsalter und Gesundheitszustand sichern

Wer noch nicht in die PKV wechseln kann, oder aus dieser (temporär) herausfällt, der sollte sich Gedanken zu einigen wichtigen Punkten machen:

Guten Tag, liegt nicht der Höchstbeitrag bei PV ohne Kinder aktuell bei 3,05% + 0,35%?

ja korrekt, danke für den Hinweis