Nur ein Monat, kann tausende Euro für die nächsten Jahrzehnte bedeuten

Die private Krankenversicherung ist nun wahrhaftig kein Produkt, welches man einmal so nebenbei abschließt. In den kommenden Jahrzehnten fliesst viel Beitrag. Dennoch ist die PKV Beitragsersparnis mit wenigen Schritten, aber vielen tausend Euro möglich. Strategie entscheidet hier. Niemand sollte sich schnell entscheiden, die eigene Gesundheitsvorsorge oder ganze Systeme zu wechseln. Ihre Entscheidung ist sehr weitreichend und sollte dauerhaft getroffen werden. Auch der Gedanke: „Ich wechsle erstmal und kann ja später nochmals neu entscheiden.“ Ist gefährlich.

Jeder oder jede, der oder die sich überlegen in die private Krankenversicherung zu wechseln, muss (nicht kann) hierfür Zeit einplanen.

Und zwar nicht nur Zeit bei und mit dem Berater, sondern auch Zeit zum Lesen. Wenn Sie hier auf der Website meine Kundenbewertungen lesen, dann finden Sie eines recht häufig. Viele zufriedene Kunden stellen fest: „Es war viel zu lesen, es war umfangreich und ich musste mich intensiv mit dem Thema beschäftigen.“ Das ist freundlich formuliert, denn man könnte auch sagen:

Mein Berater, der Herr Hennig, hat mich so lange gegängelt, bis ich verstanden habe, was ich da kaufe.

Und auch zu diesem Jahresende werden wieder viele unter Ihnen sein, welche sich fragen: „Ist es den Beitrag in der gesetzlichen Krankenkasse wert? Ist es mir persönlich genug Gegenleistung für den Beitrag? Überwiegt das „bequeme und ohne Einreichen von Rechnungen abrechnende Gesundheitssystem? Oder stört mich der jetzt schon wieder steigende Zusatzbeitrag in der gesetzlichen Krankenkasse?

Natürlich steigen auch in der privaten Krankenversicherung die Beiträge, wobei diese aktuell von steigenden Zinsen profitieren und die großen Senkungen des Rechnungszinses aktuell, zumindest teilweise, wieder wettmachen können. Wenn Sie also jetzt über das Thema Private Krankenversicherung nachdenken, kann das mehrere Gründe haben.

PKV-Wechsel – Ihr Einkommen 2022 überschreitet 64.350 EUR

Zum einen könnte Ihr Arbeitgeber Ihnen angedeutet haben, dass Sie mit Ihrem Einkommen im Jahr 2022 die Grenze von 64.350 € überschreiten und damit voraussichtlich freiwillig versichert werden. Warum voraussichtlich? Weil Sie auch gleichzeitig die Grenze für das nächste Jahr überschreiten müssen. Diese kennen wir noch nicht.

In meinem Beitrag „Jahresarbeitentgeltgrenze 2023“ habe ich eine Prognose zur JAEG 2023 und damit auch der Beitragsbemessungsgrenze 2023 und dem daraus resultierenden Arbeitgeberzuschuss PKV 2023 abgegeben. Einmal unterstellt, es käme so, muss also Ihr Einkommen im Jahr 2022 schon die neue Grenze für 2023 überschritten haben.

Sie verdienen also im Jahr 2022 auf das Jahresbrutto einen Betrag >66.000 EUR? Glückwunsch. Sie können nun frei wählen. Dabei ist zu beachten: Was gehört alles zur Jahresarbeitentgeltgrenze? Was ist mit Sonderzahlungen, Boni, aber auch mit geldwertem Vorteil für Auto oder Jobrad? Zählt die Direktversicherung dazu? All diese Fragen finden Sie in meinem Beitrag „Was zählt zur Jahresarbeitentgeltgrenze?“ ausführlich beantwortet.

Wer also von seinem Arbeitgeber schon die Mitteilung bekommen hat oder sich zumindest hochrechnen kann, dass das passiert, der könnte muss sich auch jetzt schon mit dem Thema der privaten Krankenversicherung auseinandersetzen.

PKV-Wechsel 2023 – jetzt ist der richtige Zeitpunkt vorausschauend zu planen!

Natürlich tritt eine solche Versicherungspflicht erst zum 1. Januar ein und ein Wechsel in diesem Jahr und damit zu dem Eintrittsalter für dieses Jahr ist erst einmal grundsätzlich nicht möglich. Aber es gibt einige Möglichkeiten dennoch von geringeren Beiträgen zu profitieren. Wir können so tun, als wären Sie im Jahr 2022 gewechselt.

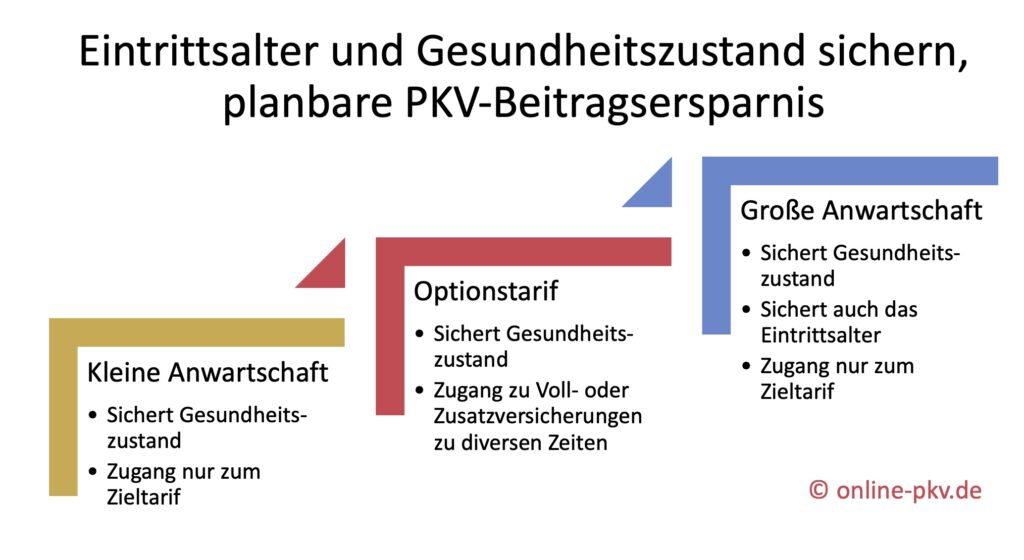

Dazu sind Hilfsmitteln wie eine große Anwartschaft und/oder eine Optionstarif denkbar. Erstgenannte nur dann, wenn der Wechsel sicher erscheint. Dabei müssen wir uns zunächst die Unterschiede einmal etwas klarer vor Augen führen.

Optionstarif sichert Gesundheit und Wahlmöglichkeiten – Anwartschaften sichern den Zugang in einen Zieltarif zum jüngeren Alter

Ein Optionstarif friert nur den Gesundheitszustand ein und sichert dabei die Möglichkeit, überhaupt in die private Krankenversicherung zu kommen. Die Anwartschaft hingegen, insbesondere die große, welche ich in einem anderen Blogbeitrag bereits erklärt habe, sichert das Eintrittsalter und schafft damit eine echte Beitragsersparnis für Jahrzehnte.

Damit dieser Artikel nicht zu lang wird, werde ich in der Folge einige weitere Artikel veröffentlichen und wir beziehen uns hier speziell auf bestimmte Personengruppen „Angestellte mit dem Überschreiten der JAEG im Jahr 2022.

Sie sind angestellt und in einer laufenden Beschäftigung und ihr Arbeitsverhältnis führt zu einem Bruttoeinkommen über 66.000 €. Zum 1. Januar werden Sie „versicherungsfrei“. Das heißt, Sie haben jetzt erstmalig die Möglichkeit,

- sich entweder weiterhin gesetzlich, dann freiwillig,

- oder privat zu versichern.

Wer vor dieser Entscheidung steht, sollte zunächst einmal den Leitfaden zur privaten Krankenversicherung vollständig gelesen haben, um die Unterschiede zwischen beiden Systemen besser zu verstehen. Auch spielen Pläne wie Auslandsaufenthalte, Sabbaticals oder die Familienplanung eine ganz entscheidende Rolle. Auch die eigene Altersvorsorge muss hierbei bedacht sein, denn wer nur eine kleine gesetzliche Rente im Alter hat, für den wird die private Krankenversicherung im Alter teuer.

Haben Sie hingegen andere Einkommensarten hat und die Altersvorsorge auf solide Füße gestellt, dann kann in der privaten Krankenversicherung sogar deutlich besser sein, statt freiwillig gesetzlich versichert zu bleiben. Auch hier bedarf es einer spezialisierten Beratung.

PKV Beitragsersparnis durch Anwartschaft für den Monat Dezember

Angestellte, welche also in diesem Jahr die Grenze überschreiten und auch die voraussichtliche Grenze für das nächste Jahr erreichen, werden zum 1. Januar versicherungsfrei. Die gesetzliche Krankenkasse informiert sie darüber und räumt Ihnen eine sehr kurze Frist ein, nämlich 14 Tage. Innerhalb dieser 14 Tage können Sie rückwirkend zum 1. Januar austreten. Das Problem an der ganzen Sache ist, dass diese Austrittsmitteilung erst im Laufe des Januars oder Februars kommt. Haben sie bis dahin Behandlungen genutzt (und sei es nur Vorsorge), so ist der Austritt schon wieder deutlich schwieriger und sie müssen regulär kündigen. Warum das der schlechtere Weg ist, hat zwei wesentliche Gründe:

Erstmal sind Sie versicherungstechnisch am 1. Januar ein Jahr älter. Dabei spielt es absolut keine Rolle, ob Ihr Geburtstag der 1. Januar, 17. Juli oder 31. Dezember ist. Wer also jetzt schon weiß, dass er zum 1. Januar wechseln kann und möchte, der sollte sich über das Thema „große Anwartschaft“ für den Monat Dezember Gedanken machen. Durch die Möglichkeit, einen Antrag auf Aufnahme in die private Krankenversicherung in die Zukunft zu datieren, ist dieses unkompliziert machbar. Bei den meisten Gesellschaften geht das bis zu sechs Monate. So sichern Sie sich nicht nur Ihren Gesundheitszustand, sondern auch das Eintrittsalter. Aber: Auch hier gibt es Nachteile.

Im Gegensatz zu einer Option, muss hier der Tarif fix gewählt werden. Unterstellt, Sie müssten für diese Anwartschaft 200 € bezahlen und bekommen davon natürlich nichts von Ihrem Arbeitgeber wieder (der zahlt ja im Dezember noch die GKV), so sparen Sie durch das jüngere Eintrittsalter zwischen dem einen und dem anderen Jahr bis zu 10 € monatlich, die Sie aber mit Ihrem Arbeitgeber teilen müssen. Im Gegenzug bedeutet das, Ihnen bleiben 5 € mtl. effektive Ersparnis. Dennoch ist die PKV Beitragsersparnis über die Laufzeit die bessere Wahl. So hat sich die Anwartschaft in vierzig Monaten gerechnet. Das Ganze ist sehr individuell und hier nur sehr vereinfacht dargestellt, sollte aber zumindest bedacht werden. Bei einer Laufzeit der PKV von über 40 Jahren, sammeln sich hier schnell 5.000 EUR oder mehr an Ersparnis an, nur, weil Sie rechtzeitig und überlegt gehandelt haben.

Wer sich noch gar nicht sicher ist, ob er überhaupt in die private Krankenversicherung wechseln möchte, der sollte trotzdem seinen Gesundheitszustand einfrieren. Hierfür gibt es eine Reihe von Möglichkeiten, wie zum Beispiel spezielle Optionstarife. Dabei fallen mir spontan der „Mehr Optionen Tarif“ der Barmenia oder der „OptiFree Tarif“ von der Hallesche Krankenversicherung ein. Auch der SI-flex von der Signal oder andere Optionstarife, z.Bsp. der Allianz bieten solche Möglichkeiten, wie viele andere Gesellschaften mehr.

Doch welche Optionstarif ist der richtige?

Das lässt sich nur dann beantworten, wenn klar ist, welcher Zieltarif der passende ist. Das bedeutet wiederum: Sie brauchen eine Beratung, und zwar eine solche, als würden Sie heute in die private Krankenversicherung wechseln. Es bringt Ihnen nichts, wenn Sie wahllos Optionstarife abschließen, einen oder gar mehrere, diese später nicht nutzen können, weil einfach die Ziel Tarife nicht passen. Natürlich kann man dann immer noch besser als keinen, irgendeinen Tarif, versichern. Das kann und soll aber nicht das Ziel sein. Aus diesem Grund gilt es, die Beratung für die private Krankenversicherung jetzt vorzuziehen und sich vorbereitend Gedanken zu machen. Aus diesem Grund finden Sie auf meiner Beratungsseite zur privaten Krankenversicherung eine ganze Reihe von Erklärungen, den Leitfaden, den Fragebogen und viele weitere Antworten auf diverse Fragen.

Beratung zur PKV Beitragsersparnis – so, wie bei einem direkten Wechsel

Wer hingegen noch gar nicht weiß, dass er in die private Krankenversicherung wechseln will oder ob er das vielleicht sogar erst im Jahr 2024 kann, für den können solche Optionstarife durchaus sinnvoll sein. Eine weitere und interessante Zielgruppe für diese Optionstarife sind die Menschen, die noch im Studium sind oder sich einmal „versehentlich“ für einen Wahltarif in der privaten in der gesetzlichen Krankenkasse entschieden haben.

Wahltarife binden Sie an eine GKV – 3 Jahre ohne Sonderkündigungsrecht

Diese Tarife haben nämlich einen großen Haken. Wer einen Wahltarif abgeschlossen hat, hat eine Selbstbeteiligung mit seiner gesetzlichen Krankenkasse vereinbart und sich dafür eine Prämie gesichert. Ein Beispiel sei der Wahl Tarif Selbstbehalt der HKK. Diese verspricht Ihnen 500 € Selbstbeteiligung und im Gegenzug 800 € Prämie. Bestimmte Vorsorgeleistungen sind zusätzlich von der Selbstbeteiligung befreit. Einen großen Haken, obwohl es natürlich in den Antragsunterlagen stand: Die 3-jährige Bindungsfrist.

Die Bindungsfrist in der gesetzlichen Krankenkasse bedeutet nichts anderes als kein Verlassen der GKV, nicht, niemals und gar nicht innerhalb der nächsten drei Jahre oder mehr. Denn der Gesetzgeber hat auch bei steigendem Zusatzbeitrag der jeweiligen Krankenkasse eine Pflicht zum Verbleib dort eingeräumt. Die Krankenkasse kann, darf und muss Sie also nicht entlassen. Sie zahlen den, auf welchen Betrag auch immer erhöhten Zusatzbeitrag, freundlich weiter- bis Ihr Wahltarif endet.

Wahltarife – genau überlegen, wie lange Sie sich binden

Dabei zu beachten: Der Tarif hat eine Laufzeit von mindestens drei Jahren und kann zum 31.12. eines Jahres gekündigt werden. Wer also zum 1. April 2021 einen solchen Tarif abgeschlossen hat, der kann erst lange in der Zukunft kündigen. 2021, 2022, 2023 und 2024 bis zum 1.4. sind jetzt die drei Jahre um. Da eine Kündigung aber nur zum 31 Dezember möglich ist, ist der Versicherte bis zum 31. Dezember des Jahres 2024 an den Selbstbehalttarif gebunden. Und das auch, wenn die HKK zum 1. Januar 2023 ihren Zusatzbeitrag erhöht. Dumm gelaufen, aber leider hat der Gesetzgeber genau das so vorgesehen. Und diese lange und unglückliche Bindung an eine Krankenkasse, für 300 € Differenz zwischen Selbstbehalt und Prämie, ist bindend.

Wer sich also für einen Tarif entscheidet, sollte sich auch das genau anschauen. Denn gerade die jungen und gutverdienenden Angestellten sind die typische Zielgruppe für solche Selbstbehalt-Tarife. Wenn Sie also für sich nicht sicher sind, ob Sie zukünftig einmal in die private Krankenversicherung wechseln möchten, dann sollten Sie von solchen Wahltarifen die Finger lassen.

Damit endet unser Beitrag hier und wir haben uns zunächst einmal die Angestellten angeschaut, welche im Jahr 2022 die Grenze überschritten haben oder überschreiten werden. In weiteren Beiträgen werden wir uns Studenten anschauen, die erstmalig mit einer beruflichen Tätigkeit beginnen, oder Menschen, die aus anderen Gründen jetzt versicherungsfrei werden. Viel Spaß beim Lesen und freuen Sie sich auf weitere Beiträge.