tl:dr

- Fristen zur Aktivierung beachten, sonst war das Produkt umsonst (Beispiel hier)

- Anwartschaften oder Optionstarife sichern den Einstieg oder die Rückkehr in die PKV.

- Gründe: Versicherungspflicht, Arbeitslosigkeit, Auslandsaufenthalt, Sabbatjahr, lange Reisen

- „Einfrieren des Gesundheitszustandes”

- Anwartschaft – es gibt kleine (sichert nur den Gesundheitszustand) und große (sichert auch das Eintrittsalter)

- Anwartschaften nur für den Tarif, für den diese abgeschlossen wurden, nicht für neue Tarife oder andere

- Optionstarif – weg in die PKV bei der Gesellschaft, meist in alle dann geöffneten Tarife

- Optionstarif sichert oft auch Zugang zu Krankentagegeld oder Pflegezusatz oder andere Ergänzungen

- Pflegeversicherung muss auch weitergeführt werden

Wo liegt der Unterschied und was passt für wen?

Wer sich mit dem Thema der heutigen oder zukünftigen Gesundheitsvorsorge beschäftigt, der kommt für sich und die Kinder um Fragen zur Anwartschaft oder zum Optionstarif nicht drumherum. Dabei haben beide Produkte etwas gemeinsam, unterscheiden sich aber zum anderen auch grundsätzlich. Je nach Anwendungsfall sichern beide ein bestimmtes Ziel ab.

Als Teil meiner Serie „Leserfragen aus dem Livechat,” schauen wir uns heute diese beiden Formen der Absicherung an. Nachdem es bei Fragen wie

- Kann ich als Kassenpatient auch in eine Privatpraxis gehen?

- Darf mich die Krankenversicherung bei zu hohen Kosten hinauswerfen?

- Was bedeutet Karenzzeit?

- GKV – PKV Wechsel – warum zahle ich doppelt im ersten Monat?

- Auslandsreisekrankenversicherung niemals ohne?

- Wann muss ich meine PKV von einer Krankheit informieren?

um praktische Beispiele ging, schauen wir heute mehr auf das Basiswissen. Hierzu gehört auch die Frage „Anwartschaft oder Optionstarif“? Wie immer geht es erst einmal um Grundlagenwissen. Bevor wir also bewerten und beschreiben können, was für wen passt, schauen wir uns erst einmal an, worüber wir überhaupt reden.

Anwartschaft oder Optionstarif – Basiswissen

Anwartschaft – was ist das?

Als ich die Frage heute bei Twitter gestellt habe, hat Kai geantwortet: „Anwartschaft ist ein ruhendes Vertragsverhältnis“. Das trifft es schon gar nicht so schlecht. Auch hier im Glossar habe ich es im Wesentlichen so geschrieben. Eine Anwartschaft ist ein ruhendes Vertragsverhältnis, welches vor, zwischen oder nach einer „normalen“ privaten Krankenversicherung bestehen kann. Wobei der Vertrag genau genommen nicht ruht, der besteht ja gerade weiter. Die Leistungsansprüche ruhen aber.

Ganz einfach kann man auch sagen: Sie zahlen für einen Versicherungsschutz, welcher nicht leistet. Das klingt jetzt jedoch negativ, und so ist es gar nicht. Mit einer Anwartschaft auf eine private Krankenversicherung lassen sich mehrere Ziele erreichen. Klar muss sein: Eine Anwartschaft existiert in unterschiedlichen Varianten. Dabei muss nicht jede Gesellschaft beide Modelle anbieten.

Durch eine Anwartschaft ruht ein „normales Vertragsverhältnis“, welches sonst einen Versicherungsschutz gewähren würde, und erhält den Versicherten ihre Rechte. Wer also einen Vertrag „in Anwartschaft“ umstellt, weil zum Beispiel für ein paar Monate Versicherungspflicht in der gesetzlichen Krankenkasse eingetreten ist, der möchte natürlich danach nicht wieder „von null anfangen“. Insbesondere keine neuen Gesundheitsfragen beantworten müssen, keine Altersrückstellungen verlieren und somit einfach den Vertrag „pausieren“.

Aber: Eine Anwartschaft ist auf den jeweiligen Tarif bezogen. Sie entscheiden sich, oder entschieden sich in der Vergangenheit, für einen Tarif, der ruht nun, und in den kehren Sie dann zurück.

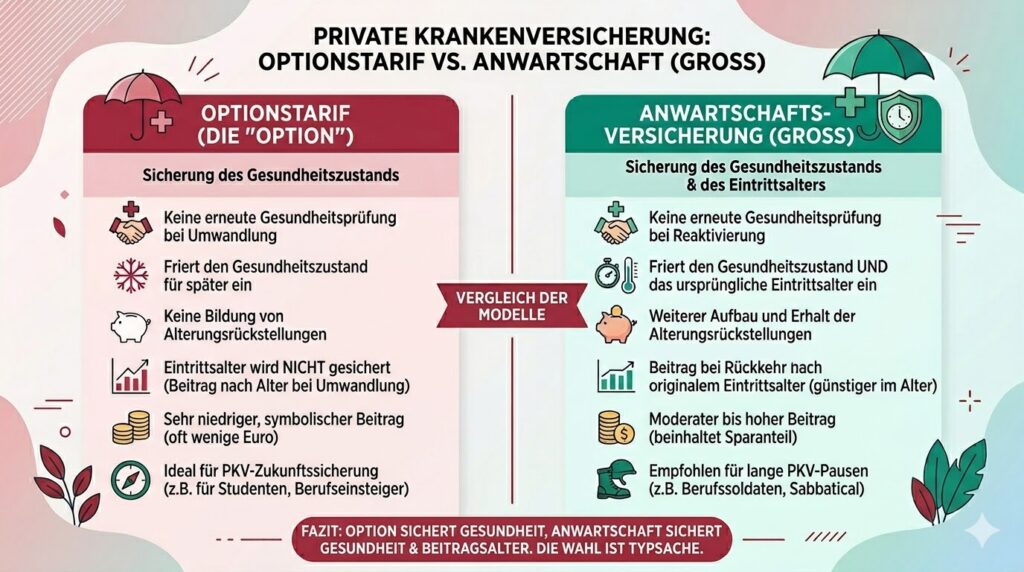

Anwartschaft – warum gibt es große und kleine Anwartschaften?

Bei der Anwartschaft gibt es zwei Modelle. Eine sogenannte „große Anwartschaft“ und dann natürlich auch eine „kleine“. Fangen wir zunächst mit den Gemeinsamkeiten an.

- beide Anwartschaften sichern den Gesundheitszustand

- beide Anwartschaften sichern die Rückkehr in den vorherigen Tarif

Das bedeutet also: Beantragen Sie eine Anwartschaft heute und können sich oder Ihr ungeborenes Kind erst in der Zukunft privat versichern, so ist es egal, ob Sie bis dahin krank sind oder werden. Eine neue Gesundheitsprüfung findet nicht statt. Ebenso ist es, falls Sie heute privat versichert sind und durch Beschäftigungslosigkeit oder auch eintretende Berufs- oder Erwerbsunfähigkeit zurück in die GKV müssen. Mit einer Anwartschaft sichern Sie das Recht, nach Ende der Versicherungspflicht wieder in die private Krankenversicherung zurückkehren zu können und keine neuen Gesundheitsfragen zu beantworten.

Bei einer kleinen Anwartschaft war es das auch. Der Sinn einer solchen Absicherung ist es somit, den Gesundheitszustand nicht erneut prüfen zu müssen.

Die große Anwartschaft hingegen kann noch etwas mehr. Diese sichert neben dem Gesundheitszustand auch das Eintrittsalter und bildet damit weiterhin (oder schon vor Vertragsbeginn der Voll-KV) Alterungsrückstellungen. So können Sie auch im kommenden Jahr kalkulatorisch ein Jahr jünger in die private Krankenversicherung wechseln.

Grund für dieses Privileg sind die Altersrückstellungen, welche Sie mit der Prämie für die große Anwartschaft bezahlen. Damit ist diese auch deutlich teurer im Vergleich zur kleinen Anwartschaft.

Die Anwartschaft ist zudem an einen Zeitpunkt und ein festes Ereignis gebunden. Welche Probleme es geben kann, wenn dieser verpasst wird, das können Sie in dem Beitrag zur Central und der nicht mehr möglichen Aktivierung der Anwartschaft. Auch ein fehlendes Krankentagegeld oder eine falsche Tarifwahl kann eine Anwartschaft sinnlos werden lassen.

Optionstarif – was ist das?

Auch in der Vergangenheit gab es schon Optionstarife, wenn auch nicht so „schöne“ wie die, die wir heute kennen. Aber zunächst auch hier einmal die Frage, was ein solcher Optionstarif denn überhaupt kann und soll.

Auch hier wieder eine Twitterantwort, dieses Mal von Pierre. „Bei einem Optionstarif kaufe ich, meist die Pflicht, bei nächster Möglichkeit, zum Gesundheitsstatus bei Abschluss, mich bei dieser Gesellschaft zu versichern.“ Fast…

Der Optionstarif bringt mir ein RECHT, das Recht, zu einem bestimmten Ereignis oder auch bei mehreren Ereignissen, vorher definierte Arten eines Versicherungsschutzes abschließen zu können, OHNE dass es einer neuen Gesundheitsprüfung bedarf. Dabei ist der große Unterschied zur Anwartschaft der, dass eine Entscheidung, WELCHEN Tarif ich denn nun abschließen möchte, erst bei AUSÜBUNG der Option fällt. So können Sie mit einem Optionstarif (wie den „OptiFree“ der Hallesche, den „Mehr Optionen“ der Barmenia, die Optionstarife der Gothaer oder auch den „OptiFlex“ der Allianz) viele Ereignisse abdecken.

Optionen sind keine kleine Anwartschaft

Der große Unterschied zur Anwartschaft: Es ist nicht auf einen Tarif, wohl aber auch auf eine Gesellschaft beschränkt. Heißt auch hier, vor Abschluss eines solchen Optionstarifes sollte immer geprüft werden, ob die jeweilige Gesellschaft überhaupt passende Tarife hat. Nur wenn später das Ziel eines ist, was mir gefällt, nur dann lohnt sich eine solche Option.

Dazu kommt bei den neueren Optionstarifen noch ein großer Vorteil. Diese lassen sich mehrfach und zu vorher festgelegten Zeiten „ziehen“. So kann ein Student diese heute abschließen, in einigen Jahren eine stationäre Zusatzversicherung abschließen (die Option bleibt bestehen), dann ein Krankentagegeld (Option erhalten), dann wieder um eine Zahnzusatz- oder später eine Krankenvollversicherung.

Diese Optionen lassen sich also, je nach Tarif und Bedingungen, mehrfach und in unterschiedlichen Bereichen ausüben. Es gibt aber keinen Zwang. Damit schaffen die neuen Optionstarife auf Seite der Versicherung eine hohe Kundenbindung und wachsen über das Leben mit, begleiten es. Auf der Kundenseite ergibt sich aber dadurch der große Vorteil, einen Gesundheitszustand einfrieren zu können und den dann in Versicherungsschutz umzustellen, wenn der Bedarf entsteht.

Auch für die Vermeidung von großen Nachforderungen der Krankenkasse bei dem Ende der Familienversicherung mitversicherter Kinder, können diese Optionstarife überaus hilfreich und nützlich sein. So sparen diese manchmal tausende Euro Nachzahlungen. Hier entsteht also, je nach Bedingungen, ein Recht auf Versicherungsschutz bei Entfall der Familienversicherung und damit ohne Risiko bei dem Gesundheitszustand des Kindes.

Anwartschaft oder Optionstarif – Fragen

Schauen wir uns einige Fragen an. Wenn Sie mehr Fragen haben, dann finden Sie unter dem Menüpunkt Kontakt viele Wege, mir diese zu stellen. Auch unter diesem Beitrag als Kommentar können Sie das gern tun. Falls diese für alle Leser interessant sind, ergänze ich Ihre Frage und Antwort dann auch hier.

Muss ich mich auf eine Gesellschaft festlegen?

Ja. Sowohl die Anwartschaften, als auch die Optionstarife beziehen sich auf eine Gesellschaft. Einen Optionstarif bei Gesellschaft A und dann später eine Kranken(zusatz)versicherung bei Gesellschaft B geht nicht, zumindest nicht unter Nutzung der Option. Natürlich können Sie auch später normale Anträge woanders stellen. Das Optionsrecht ist aber dabei dann nicht nützlich, das gilt nur bei der Gesellschaft, wo der Tarif auch besteht.

Anwartschaft oder Optionstarif – darf ich mehrere Optionen abschließen?

Ja, generell können Sie mehrere Optionstarife haben. Dabei sind Meldepflichten und Anzeigepflichten wichtig, da hierdurch sonst Obliegenheiten verletzt werden können. Sie sollten also alle Versicherer voneinander informieren, Ihr Berater weiß hier mehr.

Nehmen wir einen Studenten. Der weiß bisher nicht, ob er Beamter oder Angestellter wird. Eine Gesellschaft hat aber für ihn großartige Tarife für Beamte, weniger tolle für Angestellte. Nun möchte unser Student lieber auf Nummer sicher gehen und schließt zwei Optionstarife ab. Da die Prämien nicht so hoch sind, geht das auch finanziell. Zu dem entsprechenden Ereignis kann er jetzt aus zwei Gesellschaften und unzähligen Tarifen wählen.

Wann passt eine Anwartschaft besser?

Wer über Jahre bereits versichert war und jetzt arbeitssuchend oder aus anderen Gründen (begrenzt) versicherungspflichtig wird, der kann mit einer Anwartschaft die Rechte in seinem Tarif, seinem Vertrag und bei seiner Gesellschaft sichern. Das kann der Gesundheitszustand sein, aber auch die bestehenden und bereits angesparten Altersrückstellungen.

Da unser Beispielkunde aber in seinen Tarif wieder zurückwill, ist eine Anwartschaft eine überlegenswerte Variante.

Für wen sind die Optionstarife eine Überlegung wert?

Wer nur weiß, zu welcher Gesellschaft, aber nicht planen kann oder will, welche Art Schutz er wann benötigt, der ist mit den Optionstarifen flexibler. Damit eröffnen sich mehr Tarife und Optionen. Auch die Wahl, ob Zusatzversicherung oder Vollkrankenschutz, ist jetzt nicht zu treffen. ABER: Es wird nur das Recht auf den Abschluss zu dem späteren Zeitpunkt gegeben, es werden keine Altersrückstellungen angespart und damit gilt später das jeweilige Alter bei Abschluss/ Umwandlung.

Anwartschaft oder Optionstarif – Beratung tut Not

Auch hier sehen wir wieder gut. Alles Gute ist nie zusammen und alle Vorteile können nicht kombiniert werden. Aber, wenn Sie sich mit dem Thema beschäftigen, sich Gedanken machen und sich beraten lassen, so lassen sich mit Anwartschaften, aber auch gerade mit Optionstarifen viele Türen öffnen. Damit schaffen Sie sich Flexibilität und Planbarkeit für die Zukunft.

Übrigens: Eine Beratung zu einem Optionstarif ist fast so umfangreich wie zur Krankenversicherung. Warum? Weil die Gesellschaft damit entschieden wird und am Ende diese Entscheidung die wichtigste ist und Sie darüber mit Abschluss des Optionstarifes entscheiden müssen. Anwartschaft oder Optionstarif können hier ein erschwingliches und geeignetes Mittel sein, sich einen Zugang zu hochwertiger Absicherung für sich oder die (geborenen oder geplanten) Kinder zu sichern.

Guten Tag Herr Hennig,

wie lange werden denn bei Kündigung eines Optionstarifs die im Antrag gemachten Gesundheitsdaten und alle weiteren personenbezogenen Antragsdaten gespeichert?

Wie lange werden bei Kündigung einer PKV die im Antrag angegebenen und bei der Leistungsabrechnung entstandenen personenbezogenen Daten gespeichert?

Mit freundlichen Grüßen

Felix R.

Guten Morgen Hr. R.,

anonyme Risikovoranfragen (und nur so sollten diese gemacht werden) speichert niemand personenbezogen.

Wurde ein Antrag gestellt oder die Abgabe eines Angebots (Invitatio) angefordert, speichert der Versicherer die Daten im Rahmen seiner Pflichten (auch um rechtlich sicher zu sein).

Die können aber nach einigen Wochen die Löschung beantragen, wenn die Speicherung gesetzlich nicht aus anderen Gründen erforderlich ist.

Leistungsdaten werden jedoch deutlich länger (10 Jahre) gespeichert, da der Versicherer diese auch aus steuer-/handelsrechtlichen Vorgaben speichern muss.

Guten Tag Herr Hennig,

vielen Dank für Ihre Antworten und v. a. auch insgesamt für Ihre sehr hilfreiche Website. Es macht unglaublich Spaß, Ihren Blog zu lesen. 🙂

Eine Frage ist mir zu Optionstarifen eingefallen: Angenommen, man hat einen Optionstarif bei Versicherer A mit einer Zuschlagsklausel aufgrund einer Vorerkrankung. Nun möchte man aber eine PKV bei Versicherer B abschließen, weil der jetzt gerade erst eine tolle neue Tariflinie präsentiert hat (z. B. Hallesche). Dieser Versicherer B fragt nun in den Antragsfragen: “Wurde in den letzten X Jahren eine Krankenversicherung/Pflegeversicherung/Berufsunfähigkeitsversicherung bei einem Versicherungsunternehmen abgelehnt oder mit Ausschluss oder Zuschlag akzeptiert?”

Müsste man Optionstarife oder Anwartschaften bei dieser Frage angeben?

Was ist, wenn man eine Risikovoranfrage bei Versicherer B gestellt hat und auch dieser in der Risikovoranfrage eine Annahme mit Zuschlag angeboten hat?

Mit freundlichen Grüßen

Felix R.

Hallo,

ja, auch die Option auf eine Krankenversicherung ist eine Krankenversicherung.

Bei der 2. Frage kommt es darauf an, wie genau gefragt wurde.

Hallo Herr Hennig,

ich hatte schon einmal geschrieben, aber meine Frage wird nicht angezeigt. Wenn die Gesundheitsfrage lautet:

“Wurde in den letzten X Jahren eine Krankenversicherung oder eine Pflegeversicherung bei einem Versicherer (auch der Versicherer Y, bei dem man anfragt) abgelehnt oder mit Leistungsausschluss oder Beitragszuschlag angenommen?”

Wäre dann eine Risikovoranfrage mit Beitragszuschlag anzugeben? Macht es einen Unterschied, ob der Versicherer, bei dem man einen Antrag stellt, auch der ist, bei dem die Risikovoranfrage gestellt wurde?

MfG Felix R.

Das ist so einfach nicht zu beantworten.

Klar, Anträge sind anzugeben, eine Risikovorangfrage ist aber kein Antrag.

Der VR der aus der Anfrage von Daten weise wird diese auch nutzen

Hallo Herr Hennig,

bei einigen Gesellschaften wie z. B. Barmenia “MehrOptionen” (jederzeitiger Wechsel), Signal Iduna (innerhalb von 2 Jahren) oder R+V kann man auch von der Möglichkeit eines Wechsels in die jeweilige Private Krankenversicherung machen, wenn man gesetzlich oder sogar auch, wenn man bei einer anderen Gesellschaft privat krankenversichert ist.

Die Barmenia scheint da mit Abstand am flexibelsten zu sein mit den “Optionen” (z. B. kann man mit “Mehr Optionen” auch Zusatzversicherungen in ein paar Jahren erst abschließen). Bei der Halleschen, kann man z. B. keine Pflegezusatzversicherung mit Opti.free abschließen.

Welche Optionstarife sind noch so flexibel und halten – selbst wenn man dann PKV versichert ist – weitere Entscheidungsspielräume offen?

Gibt es auch Optionstarife, die sich an die eigenen Kinder (wenn noch nicht geboren) “vererben” lassen, sodass die dann vielleicht auch mal die Wahl haben?

MfG Felix R.

Hallo Herr Hennig,

Sie schreiben hier vom “Mehr Optionen” Tarif der Barmenia. Sind in diesem Optionstarif im Sinne eines Annahmezwangs auch in Zukunft geborene Kinder dann automatisch mitversichert?

MfG Felix R.

Ja, der Optionstarif hat ggf. auch ein Nachvers. Recht

Guten Tag Herr Hennig,

ich hoffe, Sie hatten schöne Weihnachten.

Ich habe eine Frage zu den Optionstarifen: Macht es ggf. Sinn, die eigene PKV-Vollversicherung mit einem Optionstarif beim selben PKV-Versicherer auszustatten, um dort ggf. mehr Optionsrechte zu haben? Ich bin bei der AXA versichert und interessiere mich für den “VIAlife” Optionstarif, weil dieser die Optionsmöglichkeiten schon nochmal deutlich ausweitet im Vergleich zu den bereits im PKV-Volltarif enthaltenen, eher begrenzten Optionsrechten.

Vielen Dank für eine Antwort von Ihnen im Voraus!

Beste Grüße

D. Walcher

Hallo,

oft verweisen die Versicherer dann darauf, dass die Optionszarife nicht neben einer anderen PKV Voll bestehen können. Es gibt aber Ausnahmen, wo genau dieser Weg machbar wäre

Hallo Herr Hennig,

sie meinen die AXA, Barmenia und R+V, oder?

Grüße

Darius W.

Hallo,

nein, nicht generell. Ich melde, dass es sehr stark von Absprachen, Anfragen und Verhandlung abhängt

Moin Herr Hennig,

kann sich ein Versicherer bei einem Optionstarif gegen die Kindernachversicherung sperren, also diese verweigern? Die R+V tut dies zum Beispiel.

Gruß

Guten Tag,

wie bereits per Mail mitgeteilt. Die Kindernachversicherung ist ein hohes Gut und daher gesetzlich geregelt. Wenn ein Versicherer diese ausschließen will, muss es in die Bedingungen und dort klar zu sehen sein.

Wenn Sie einen konkreten Tarif haben, kann ich es Ihnen genauer sagen.

Aktuell gibt es einen, der einen Optionstarif plant, und es wirksam ausschließen wollte. Das kommt nun wohl aber doch nicht rein, denn damit wäre jeder Optionstarif “tot”, noch bevor er am Markt ist.