Kommentar zur Tarifeinführung

Lange war es ruhig in Stuttgart. Die bestehenden Tarife sind gut positioniert und erfolgreich. Doch nun kommt die Hallesche Krankenversicherung NK select XL. Eine Weiterentwicklung der bisherigen NK (Bonus) Tarifserie bietet entscheidende Leistungsverbesserungen und Anpassungen an aktuelle Nachfragen. Zudem werden mit dem neuen Tarif Einschränkungen der bestehenden Tarife nach Kunden- und Vermittlerwünschen angepasst. Schauen wir uns also einmal die neuen Bedingungen und die genauen Regelungen an und bewerten diese im direkten Vergleich.

Grundlage aller Aussagen in diesem Beitrag bilden die Versicherungsbedingungen. Nur diese garantieren einen einklagbaren Leistungsanspruch und bilden die Basis für eine langfristige Vertragsbeziehung.

- Musterbedingungen MB/KK Hallesche Krankenversicherung (gelten wie bisher)

- Tarifbedingungen NK.select XL, PM253u – 09.21, Stand September 2021

Hallesche Krankenversicherung NK select XL – Tarifstufen

Der neue Tarif NK.select XL setzt die erfolgreiche Tarifserie NK fort. Diese, seit Jahrzehnten bestehenden Tarife gehörten auch bisher zu den Toptarifen. Dennoch dreht(e) sich auch die Welt weiter. Gesellschaften haben Tarife verbessert und neue Leistungen eingeführt. Neue und leistungsfähigere Mitbewerber (z. Bsp. Barmenia expert+) kamen ebenso an den Markt, wie billige Neueinsteiger (ARAG MedBest – hier genauer erklärt). Die Hallesche hat sich nun entschieden einen neuen NK Tarif auf den Mark zu bringen, welcher auf den neuen Namen NK.select XL hört.

Schon hier ist gut zu sehen, es soll und ist keine Neuerfindung, sondern eine konsequente Weiterentwicklung des bestehenden Tarifes. Ein bisschen freue ich mich ja schon. In den letzten Jahren habe ich immer wieder von Kollegen gehört “Was sollen die Kunden im NK Bonus mit dem Joker Optionsbaustein, die 3,50 € sind rausgeworfenes Geld, es gibt ja keinen Tarif wo diese hin wechseln können mit der Option.”. Tja liebe Kollegen… als hätte ich es geahnt. Dazu aber unten mehr unter “Wer kann wechseln, Umstellung aus Bestand”

Selbstbeteiligungen im Vergleich alt zu neu

| bisherige NK Tarifstufen (bis 12/2021) (Kinder und jugendliche gleiche SB) | neue NK.select Tarifstufen (ab 12/2021) (für Kinder und Jugendliche bis 20J. halbe SB) |

|---|---|

| NK.Bonus ohne SB, 60€ mtl. Bonus | NK.select XL Bonus, 100€ mtl. Bonus / Kinder 50€ |

| NK.1 mit 1.200€ Selbstbeteiligung | NK.select XL 1.200, mit 1.200€ SB |

| NK.2 mit 600€ Selbstbeteiligung | NK.select XL 600, mit 600€ SB |

| NK.3 mit 300€ Selbstbeteiligung | -entfällt- |

| NK.4 mit 3.000€ Selbstbeteiligung | NK.select XL 3.000, mit 3.000€ SB |

Gerade für Kinder und Jugendliche mit halber Selbstbeteiligung (aber auch halbem Bonus) sind die Stufen überaus interessant. Dazu braucht es aber dann ggf. Wechselrechte (mehr dazu weiter unten). Auch bei der Kindernachversicherung wird dieses noch wichtig, das schauen wir uns aber unter “Besondere Leistungen” dann noch genauer an.

Wie zwischen den Tarifstufen gewechselt werden kann, habe ich im alten Beitrag zum bisherigen NK Bonus schon geschrieben. Generell gilt das Modell auch hier. Wechsel aus 1.200 oder 600 € SB Stufe in den Bonus ohne Risikoprüfung, kommt der Versicherte aus dem NK.select 3000, dann braucht es eine neue Risikoprüfung oder einen Optionsbaustein wie den Hallesche Joker flex.

Ein weiter guter Ansatz, es gibt eine Reihe von Leistungen welche nicht auf den Bonus, nicht auf die Selbstbeteiligung und nicht auf eine Beitragsrückerstattung schädlich angerechnet werden. Dazu gehören zum Beispiel:

- Vorsorgeuntersuchungen und Check-up Untersuchungen nach Punkt Liste

- Schutzimpfungen nach STIKO) und Reiseimpfungen

- Kurtagegeld

- Zahnprofylaxe, Versiegelung etc. nach 3.4

- Auslandsrücktransport, Überführung, Bestattung im Ausland

Hallesche Krankenversicherung NK select XL – die Leistungen im Detail

Entscheidend für einen Tarif in der privaten Krankenversicherung ist das, was drin ist. Daher sind die Leistungen in den Versicherungsbedingungen elementar wichtig und sollten das vorrangige Entscheidungskriterium für oder gegen einen Tarif sein. Im Wesentlichen werde ich hier und heute auf die Veränderungen gegenüber dem bisherigen Tarif eingehen, aber auch einen Ausblick und einen Vergleich zum Rest des Marktes werfen.

Die Musterbedingungen (MB/KK) und damit die wesentlichen Vertragsgrundlagen bleiben auch bei den neuen Tarifen erhalten und ändern sich nicht. Das hat auch zur Folge, dass die Auslandsleistungen in Bezug auf die Verlegung eines gewöhnlichen Aufenthaltes und / oder den Wegzug erhalten bleiben. Auch wenn es Mitbewerber gibt, welche (wie die Barmenia) hier eine weitreichendere Lösung bieten, die Hallesche bleibt weiter bei der (vereinfacht) 6 Monatsregel. Vereinfacht bedeutet dies: Auslandsaufenthalte von mehr als sechs Monaten (außerhalb Europ. Wirtschaftsraum und der Schweiz)

(3) Der Versicherungsschutz erstreckt sich, ohne dass es einer besonderen Vereinbarung bedarf, auf weltweite Heilbehandlung.

(4) Die Schweiz wird in allen Bestimmungen den in § 1 (5) MB/KK 2009 genannten Staaten bzw. den anderen Mitgliedstaaten der Europäischen Union und anderen Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum gleichgestellt.

(5) Ein Aufenthalt in einem der unter § 1 (5) MB/KK 2009 genannten Staaten mit einer Dauer von maximal 6 Monaten gilt nicht als Verlegung des gewöhnlichen Aufenthaltes. Für die Berechnung der Dauer eines Aufenthaltes werden vorübergehende Unterbrechungen mit eingerechnet. Wenn keine Verlegung des gewöhnlichen Aufenthaltes vorliegt, besteht Versicherungsschutz gemäß § 1 (4) MB/KK 2009 sowie § 1 (3) der Tarifbedingungen.(6) In der substitutiven Krankenversicherung erhält die versicherte Person bei einer Verlegung des gewöhnlichen Aufenthaltes in einen der unter § 1 (5) MB/KK 2009 genannten Staaten die volle tarifliche Erstattung. Voraussetzung dafür ist, dass der Versicherungsnehmer oder die versicherte Person den Versicherer spätestens innerhalb von 6 Monaten nach Verlegung des gewöhnlichen Aufenthaltes darüber informiert. Der Versicherer kann für Staaten, bei denen es regelmäßig zu einer Begrenzung der Leistungen gemäß § 1 (5) MB/KK 2009 kommen würde, für die Dauer des gewöhnlichen Aufenthalts einen angemessenen Beitragszuschlag verlangen. Der Beitragszuschlag wird einmalig angeboten. Lehnt der Versicherungsnehmer für die versicherte Person einen möglichen Beitragszuschlag ab oder informiert der Versicherungsnehmer oder die versicherte Person den Versicherer über die Verlegung des gewöhnlichen Aufenthaltes nicht fristgerecht, ist der Versicherer höchstens zu den Leistungen verpflichtet, die er bei einem Aufenthalt im Inland zu erbringen hätte. Ist die Verlegung des gewöhnlichen Aufenthaltes in die in § 1 (5) MB/KK 2009 genannten Staaten nur vorübergehend, wird das Versicherungsverhältnis auf Antrag auch in eine Anwartschaftsversicherung umgewandelt. Die Umwandlung in eine Anwartschaftsversicherung muss spätestens innerhalb von 6 Monaten nach Verlegung des gewöhnlichen Aufenthaltes beantragt werden. Bei einer Verlegung des gewöhnlichen Aufenthaltes in einen anderen Staat als den in § 1 (5) MB/KK 2009 genannten, gelten ab Beginn des Aufenthaltes § 15 (3) MB/KK 2009 und die zugehörigen Tarifbedingungen.

Hallesche MB/KK, Stand 10.20, Druckstück PM 22u

Somit besteht Schutz -vereinfacht- für sechs Monate, danach ist ggf. eine Umwandlung in den Auslandstarif LR nötig und es kann in einigen Ländern ein Beitragszuschlag vereinbart werden. Üblich sind Zuschläge zum Beispiel in den USA, Kanada, Japan, da dort höhere Kosten entstehen und diese nicht zu Lasten aller Versicherten, sondern denen die diese auch verursachen gehen sollen.

Ambulante Leistungen

Im Vergleich zum bisherigen Tarif, welcher auch schon Leistungen über die Höchstsätze der Gebührenordnung erstattet, werden auch hier ambulante Leistungen zu 100% erbracht. Dabei haben sich unter Punkt 1.2. neu auch die Video-Beratungen und Untersuchungen dazu gesellt, welche bisher so nicht genannt waren. Übt ein Arzt also im Rahmen der Zulässigkeiten eine solche Beratung oder Untersuchung auf die Distanz aus, so ist diese nun in 1.2. genannt.

Heilmittel und Psychotherapie deutlich verbessert

Ein bisheriger Kritikpunkt waren die Einschränkungen bei Heilmitteln (80% im alten NK) und bei Psychotherapie (80% im bisherigen Tarifmodell). Auch wenn diese leistbar sind, ist es doch eine Einschränkung. Gerade bei Unfällen, dem Schlaganfall oder sonstigem großen Bedarf an Heilmitteln (Massage, Fango, Logopädie, Ergotherapie, Podologie und so weiter) sind 20% Eigenbeteiligung zu berücksichtigen. Mein Sohn hatte kürzlich einige Sitzungen Physiotherapie nach einem gebrochenen Ellenbogen. Von den dort berechneten 38 € für die Krankengymnastik zahle ich 20% allein. Also 10* 38 € * 20% = 76 €. Passend dazu meine Serie: #waskosteteigentlich

Für, im neuen Tarif NK.select XL versicherte, Kunden ist das vorbei. Hier steigt die Erstattung auf 100%. Zudem tauchen neu in den Bedingungen “Rehabilitationssport/Funktionstraining in Gruppen” auf. (1.4.)

- Heilmittel steigen von 80% auf 100% Erstattung

- Psychotherapie von 80% auf 90%

- Heilpraktiker bleiben bei 80%, steigt aber auf 2.400€ Leistung

Bisher wurden Leistungen bei Heilpraktikern mit 80% aus max. 2.600 € Rechnungsbetrag erstattet. Nun sind es max. 2.400 € Leistungsbetrag, also 80% aus 3.000 €.

Im Bereich der Psychotherapie, welche auch weiter ohne Begrenzung der Sitzungszahl geleistet wird., erhöht sich ebenfalls die Leistung. Auch hier steigt die Erstattung an. Von 80 aber auf 90, nicht auf 100%. Im Sinne der Eigenverantwortung möchte man hier keine 100% leisten, was durchaus nachvollziehbar ist.

Familienleistungen und weitere ambulante Leistungen mit Verbesserungen

Neben dem Anstieg des Kurtagegeldes von bisher 11 auf 20 € pro Tag (plus Heilbehandlungen nach den ambulanten Leistungen auch bei einer Kur) kommen auch ganz neue Leistungen hinzu.

- Haushaltshilfe bis 150 € pro Tag (genau geregelt in 1.13)

- Kinderbetreuungspauschale für Kinder bis 12 J. (“Kinderkrankengeld” 100€ pro Tag, max. 10 Tage p.a.)

Zwingende Voraussetzung, das Kind muss in dem neuen Tarif NK.select XL versichert sein. Eine zwingende Vorgabe zum gleichzeitigen Schutz des Elternteils gibt es in den Bedingungen aber nicht, also können zumindest die SB Stufen von Eltern und Kind unterschiedlich sein, wenn beide im NK select XL versichert sind. Ebenso finden sich neu in den Bedingungen:

- Leistungen für digitale Gesundheitsanwendungen von 100% wenn nach Verzeichnis des Bundesinstituts für Arzneimittel gelistet

- weitere digitale Anwendungen zu 80% und max. 1.600 €, wenn vorher schriftlich zugesagt wurde

- Sehhilfen steigen von 325 € auf 450 € alle zwei Jahre

- Lasik und ähnliche OPs an den Augen von 1.500 € pro Auge auf 2.500 €

Die genauen Vorgaben hat der Versicherer hier deutlich in den Punkten 1.6 und 6. der Tarifbedingungen aufgelistet und erklärt.

Zahnbehandlung, Kieferorthopädie und Zahnersatz

Endlich, endlich finden sich marktfähige Lösungen im Bereich der Zahnbehandlung. Bisher hatte der Versicherer eine recht eigenwillige Lösung. Es wurden für die ersten 550 € im Jahr “Zahnkosten” (egal für welchen Bereich) 100% erstattet, danach 75%. Am Beispiel meines eigenen Implantates hier eine Rechnung. Meine Kosten für Implantate, Knochenaufbau und auch den Aufbau auf dem Implantat (also das, was man später sieht) summieren sich von 3.227 € für den Unterbau bis zu weiteren 3.000 € für den Aufbau. Eine Erstattung sähe so aus:

| Erstattung im alten NK Tarif | Erstattung im neuen Tarif |

|---|---|

| 550 € zu 100% = 550 € | 6.227 € zu 90% |

| Restliche 5.677 € zu 75% = 4.257 € | Erstattung 5.604 € |

| Gesamterstattung: 4.807 € | Mehrerstattung: 797 € |

| bezogen auf 6.727 € also 77% |

Doch gerade bei Zahnbehandlungen wirkt sich dieses noch deutlicher aus. Wer schon einmal (lasergestützte) Wurzelbehandlungen über sich ergehen lassen musste, bekam bei 1.200 € Kosten bisher (550+487 €) und nun die vollen 1.200 € erstattet, da es Zahnbehandlung ist.

Ein weiterer Kritikpunkt wurde gelöst. die langen Zahnstaffeln (also die Summenbegrenzungen in den ersten Jahren). Wurden bisher in den ersten 10 Jahren Leistungen gedeckelt, so ist es nun nur noch für die ersten 4 Jahre so. Wer in den letzten 5 Jahren vor Beginn des Vertrages eine Vorsorgeuntersuchung nachweisen kann, bei dem entfallen die Begrenzungen bereits nach dem 4. Kalenderjahr. Klar ist, auch wie bisher unverändert, bei Unfällen gelten diese Höchstbeiträge nicht.

Besondere Leistungen des Tarifs NK.select XL

Während andere Versicherer eine Beitragsbefreiung bei Elternzeit von bis zu 6 Monaten in den Tarifen verankern, geht die Hallesche hier einen anderen Weg. Stattdessen wird der Vertrag für das Kind selbst in den ersten 12 Monaten beitragsfrei gestellt.

Unter Punkt 7 der Bedingungen finden sich hier die genauen Regelungen und auch eine Einschränkung.

Ist der versicherte Elternteil in Tarifstufe NK.select XL Bonus (siehe III.1.) versichert, erfolgt die beitragsfreie Mitversicherung des Kindes nur, wenn es im Tarif NK.select XL 1200 (siehe III.2.) versichert wird.

Punkt 7. der Tarifbedingungen

Dabei gelten mind. 8 Monate Vorversicherungszeit der Eltern ebenso als Voraussetzung, wie ein bestehen des Vertrages des Kindes über 3 Jahre. Kündigt der Versicherte vorher, so werden die Beiträge für die ersten zwölf Monate nachgefordert.

Praxistipp: Eltern sollten unbedingt den Baustein “Joker Flex” als Optionsbaustein versichern. Nur dann bekommen auch die Kinder diesen Baustein und können auch Ende des Beitragsfreien Jahres mittels Option in den NK.select Bonus wechseln. Zwar kann auch sonst der NK.select XL 1200 mit der reduzierten Selbstbeteiligung von 600 € interessant sein, dennoch würde ich mir diese Option nicht verbauen wollen.

Lt. Auskunft der Halleschen und analog zu den Regeln des bisherigen NK Bonus ist ein Wechsel aus der 600 und auch 1.200 € SB Stufe in den Bonus ohne Risikoprüfung möglich. Die 100 € Bonus wirken am Ende wie 1.200 € SB, so dass hier in höhere (aus 600) oder gleiche (1.200) SB Stufe gewechselt wird. Ein Wechsel aus dem NK.select XL 3.000 € braucht zwingend eine Risikoprüfung oder eben den Joker.

Übrigens, zwei Leistungen, nämlich die digitalen Gesundheitsdienstleistungen und die Kryokonservierung kommen zum 1.1. auch in bestehende (alte) Verträge, mehr dazu die Tage mehr. Hier schon einmal die Formulierung aus dem neuen Tarif:

1.16 Was erstatten wir für Kryokonservierung?

Wir erstatten 100% der Kosten für eine einmalige Kryokonservierung von Ei- bzw. Samenzellen oder Keimzellgewebe, wenn wir dies vorher schriftlich zugesagt haben.

Dabei erstatten wir die Kosten für

• die Vorbereitung und die Entnahme, die Aufbereitung, den Transport, das Einfrieren, die Lagerung und das spätere Auftaue von Ei- bzw. Samenzellen oder Keimzellgewebe.

Die Zusage erteilen wir, wenn der Versicherte

• eine medizinisch notwendige, voraussichtlich keimzellschädigende Therapie erhält und

• Leistungen für Kinderwunsch-Behandlung nach II.1.15 beanspruchen könnte.

Die Kosten für die Lagerung erstatten wir nur, so-lange die versicherte Person Leistungen für Kinder-wunsch-Behandlung nach II.1.15 beanspruchen könnte.

Tarifbedingungen NK select XL

Einschränkungen im NK.select XL-Tarif

Wie alles im Leben, es gibt nicht nur “wir zahlen alles immer”, sondern natürlich hat jeder Tarif auch Begrenzungen. Diese finden Sie in den einzelnen Tarifbedingungen. Beispielhaft seien hier aber einige Punkte erwähnt, welche man sicher noch hätte ausdehnen können. Aber… es muss auch bezahlbar bleiben.

Etwas klarer und schöner wären sicher die Transportkosten zu einer stationären Behandlung zu lösen gewesen. Auch hier einmal mehr Danke an aufschlussreiche Gespräche mit der wunderbaren Anja Glorius, ich mag einfach diese spannenden Diskussionen im Detail. Hier wird der Transport zur Krankenhausbehandlung erstattet, jedoch mit der Beschränkung nur:

Einen Transport erstatten wir nur, wenn der Versicherte während des Transports aus medizinischen Gründen

• eine fachliche Betreuung oder

• die besondere Einrichtung dieses Transportmittels benötigt.

Jetzt könnte man auf die Idee kommen, die Schwangere welche beginnende Wehen hat, und in das Krankenhaus muss. Der etwas besorgte werdende Vater ruft den Krankenwagen. Falscher Alarm im Krankenhaus. Eine Betreuung brauchte es auch nicht und vielleicht hätte es ein Taxi auch getan… Ja, ich gebe zu, etwas konstruiert, aber denkbar.

Auch gibt es Versicherer, welche bei dem Besuch von Privatkliniken nicht auf die doppelten Sätze gegenüber anderen Kliniken verzichten. Dieses tut die Hallesche nicht.

Lässt sich der Versicherte in Deutschland in einem solchen Krankenhaus behandeln, erstatten wir maximal das Doppelte der Kosten, die im KHEntgG oder in der BPflV vorgesehen sind. Dabei beziehen wir uns auf den Landesbasisfallwert des Bundeslandes, in dem der Versicherte behandelt wurde.

Punkt 4.1 der Bedingungen

Da im Falle eines Unfalls oder Notfalls aber auf diese Einschränkung verzichtet wird, ist es in der Praxis auch eher ein kleineres Problem. Am Ende kann ein Tarif nicht immer alles zu 100% zahlen, wenn er bezahlbar bleiben soll. Das hat die Hallesche auch in der Vergangenheit immer so gehandhabt und kommuniziert. “Hochwertiger und ausgewogener Schutz mit klar kommunizierten Begrenzungen” trifft es ganz gut, denke ich.

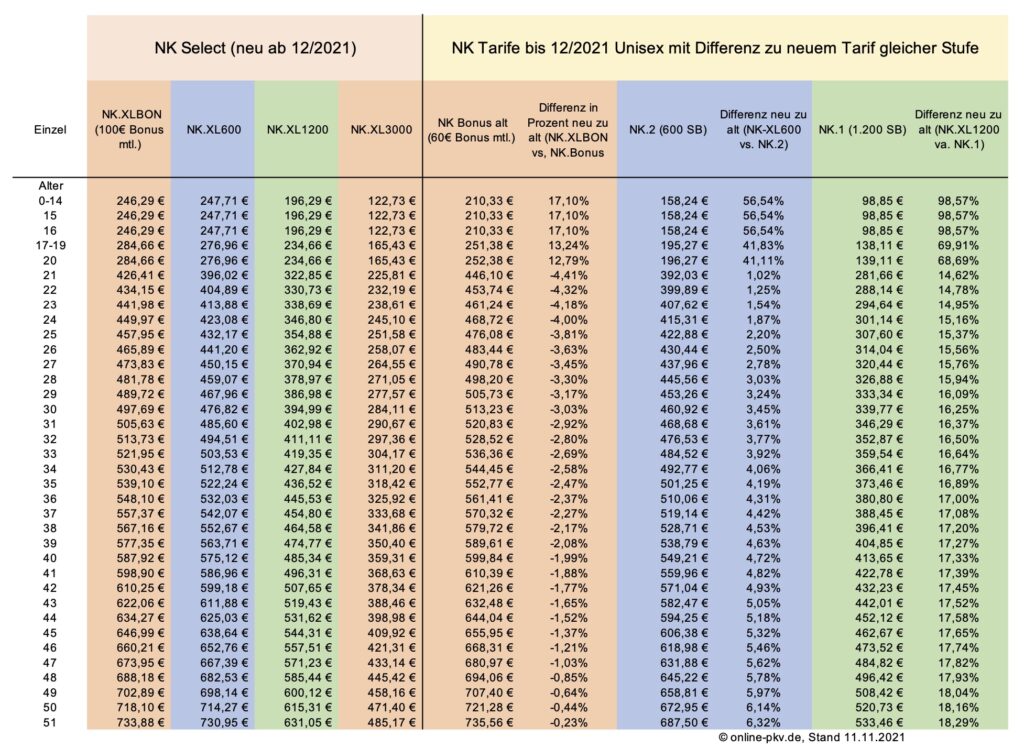

Hallesche NK Select XL – die neuen Prämien

Zwei Sachen fallen bei den Prämien auf. Die erste ist ein deutlicher Anstieg der Prämien bei Kindern. Der Hintergrund ist auch schnell gefunden. Mit verbesserten Leistungen wie Vorsorge/ U-Untersuchungen ohne SB Anrechnung, Kinderkrankengeld, beitragsfreie 12 Monate nach Geburt und erhöhten Leistungen bei Kieferorthopädie müssen sich diese auf die Preise für Kinder auswirkend. Während im NK.Select XL Bonus der Unterschied noch mit knapp 36 € überschaubar ist, wirkt sich dieser im NK mit 1.200 € SB durchaus aus. Grund auch hier, die neue, halbierte Selbstbeteiligung.

Daher ist der Bruttobeitrag, also Beitrag + 1/12tel der SB, dann gar nicht mehr so weit weg.

Auch bei den Erwachsenen zeigen sich nur hier moderate Unterschiede. Trotz der Erhöhung des Bonus von 60 € monatlich auf 100 € monatlich sinken die beitrage im neuen Tarif sogar leicht. Wie kann das sein? Zum Einen liegt es an der Kalkulation, aber weitaus mehr an den leistungssteuernden Maßnahmen. Geld was ich Ihnen durch den Bonus erst gebe und dann “drohe wieder wegzunehmen”, wird behutsamer eingesetzt. So wird der, vielleicht doch nicht so nötige Arztbesuch bei einer Erkältung eher vermieden.

Damit das aber bei nötigen Vorsorgeuntersuchungen nicht passiert, sind diese explizit hier von der Selbstbeteiligung aber auch der Anrechnung auf den Bonus ausgenommen.

Der NK 2 bekommt im Altbestand auch teilweise kleinere Anpassungen zum 1.1.22, welche in der Tabelle hier noch nicht enthalten sind.

Ein Hinweis noch. der neue NK.select XL ist auch der neue Tarif für Mediziner. Eine Teilung in Mediziner und Nichtmediziner entfällt hier. Daher ist besonders der Vergleich für Ärzte mit den Tarifen der Mitbewerber angebracht. Gerade wo einige arg zu tun haben mit der Kalkulation, was wir auch gerade im Hause Axa sehen.

Wie sieht es dabei eigentlich im Vergleich zu den Mitbewerbern aus? Nehmen wir uns zwei, drei Beispiele vor.

| Barmenia expert+ | Barmenia VHV Ärztetarife | ARAG Med Best | UKV/ BBKK Gesundheit Vario mit Zusatzbausteinen |

|---|---|---|---|

| teilweise mehr Leistungen in Teilbereichen, mehr Naturheilkunde, Alternativmedizin, Beitragsbefreiung bei Pflegebedürftigkeit oder langen Krankenhausaufenthalten | teilweise mehr Leistungen in Teilbereichen, nur für Ärzte und Angehörige möglich, kleinere Unterschiede in diversen Leistungsbereichen | leistungsseitig in diversen Bereichen mit weniger Leistung. Mehr zum Tarif auch im Beitrag zum ARAG Med Best hier | geringe Leistungsunterschiede allgemein, weniger “Familienleistungen”. Nur dann, wenn auch alle Zusatzbausteine (Ambulant Plus, Klinik Plus, Zahn Plus) versichert sind |

| ohne Bonus, SB Stufen 300 bis 1200 € | Tarifstufen auch ohne SB erhältlich | Tarifstufen auch ohne SB erhältlich | Tarifstufen von 400 € ambulanter SB bis 1.600 € |

| Kindertarife dort günstiger | Kindertarife (Ärztekinder) deutlich günstiger | Kindertarife dort günstiger | Kindertarife dort günstiger |

| Erwachsene im Mittel um 8% höhere Prämien | Ärzte bis knapp 40 J. dort im Mittel 6% teurer, darüber ca. bis 6% günstiger | Erwachsenentarife im Mittel um 4% günstiger. (0 SB) Einschränkungen siehe Beitrag | Erwachsene ca. 2,9% weniger Prämie im Mittel, ohne Berücksichtigung der SB und des 100 € Bonus aus dem NK.selext XL Bonus |

Wer kann wechseln? Optionen für die Tarif-Umstellung im Hallesche-Bestand:

Wie nun ausführlich beschrieben, hat der Tarif deutliche Mehrleistungen gegenüber dem alten Tarif. Klar ist, ein Wechsel innerhalb der Bestände aus alt nach neu kann nur erfolgen, wenn dieses vertraglich vereinbart ist. Dafür gab es in der Vergangenheit den Baustein Joker als Optionsbaustein. Auch Kunden mit dem opti.free als Optionstarif können bei Aktivierung den neuen Tarif nutzen.

Wünschenswert wäre es, wenn die Hallesche den NK-Versicherten mit aktueller Risikoprüfung (also kürzlich Antragstellung) jetzt auch noch ein befristetes Wechselrecht in NK.select einräumen würde. Klar muss aber auch sein, dass seit vielen Monaten oder Jahren Versicherte mit Risikoprüfung wechseln müssen, denn sonst wirft das jede Kalkulation ad absurdum.

Zudem lassen sich natürlich die Joker-Wechseloptionen zum 01.01. regulär ziehen und einen Wechsel damit ermöglichen.

Wann abschließbar? Wird nun der alte NK-Tarif geschlossen?

Der neue Tarif ist ab heute, also dem 15.11.21 rechenbar und kann ab dem Beginndatum 1.12. policiert werden.

Eine Schließung des alten NK ist nicht geplant, wer dort versichert ist bleibt dort, muss nicht wechseln und hat auch keine anderen Nachteile. Neue Kunden bekommen aktiv aber ab diesem Termin den neuen Tarif angeboten.

Mein Fazit zum neuen Hallesche-Tarif

Ich musste mich zwischendurch arg zurückhalten, damit es keine Lobhudelei auf einen einzelnen Versicherer oder Tarif wird. Aber, auch wenn ich selbst aus gesundheitlichen Gründen nicht mehr wechseln kann, ich freue mich für jeden der es kann. (ich bin seit 1998 im alten NK Bisex).

Der neue Tarif ist nicht der Tarif am Markt, der alles, immer und jederzeit zahlt. Wer zum Beispiel viel wert auf unbegrenzte Auslandsgeltung oder die Erstattung von Naturheilkunde, Hufelandverzeichnis-Behandlungen legt, der findet am Markt andere Anbieter.

Der bisherige alte NK war gute, obere Mittelklasse, dieser ist ein deutliches Stück gewachsen. Mir persönlich gefällt die Stärkung von Eigenverantwortung, gepaart mit Vorsorge, Bonusmodell und vielen kleinen Tarifdetails sehr gut. Dazu mehr Familienfreundlichkeit, denn viele meiner Kunden haben in den letzten Jahren Kinder bekommen und gründen Familien.

Auch Mediziner erhalten zukünftig Zugang zu diesem Tarif und sind nicht mehr an den alten MAS Tarif gebunden. Dadurch werden Kollektive größer, Zielgruppen erweitert und es entsteht ein wunderbares Produkt. Bleiben wir gespannt, was uns in Zukunft noch erwartet, denn mit KS und Primo sind ja noch andere Tarife da, die man anpassen könnte.

Daher liebe Hallesche! Gut gedacht, gut gemacht. Der Hallesche Krankenversicherung NK select XL wird eine echte Bereicherung am Markt und nicht nur für Angestellte interessant.

Zum Nachlesen:

Liste und Gebührenziffern der Vorsorgeleistungen ohne Anrechnung auf Beitragsrückerstattung, Bonus und Selbstbeteiligung.

Und hier ein erster Blick auf das- im Oktober 2022 ergänzend veröffentlichte, Konzept NK.select FLEX, dem neuen Wechselbaustein. Alle vor dem 1.12.2022 versicherten Kunden im NK.Select XL können diesen Baustein ohne Risikoprüfung nachversichern.

Und hier noch die Merkblätter (Deutsch und Englisch), wie das mit dem Bonus und der Verrechnung genau funktioniert.

Tolle Blog! Können Sie bitte ein blog über Barmenia Tarif expert+ schreiben? Ich finde leider wenige info in Ihren Blogs

Hallo,

da die Tarife schon länger auf dem Markt sind, hat es dazu aktuell keinen (neuen) Beitrag. Hier unten im Beitrag aber ein Kurzvergleich. Die Tarife expert+ sind in Teilbereichen nochmals (teils deutlich) leistungsfähiger und umfangreicher. Auch die Geltung im Ausland ist weitaus umfangreicher. Wenn das ein Thema ist (wie hier), passt der Tarif NK.select ggf. nicht.

Das ist ja der große Vorteil der Beratung. Das zu finden, was auf Sie passt. Daher haben wir auch Ihre Entscheidung und Empfehlung so getroffen wie diese getroffen wurde.

Leistung ist ja das eine, zukünftige Beitragsstabilität (Ausgaben, erzielte Nettorendite, etc.) das andere.

Wie sehen Sie den hiesigen Vertrag in Bezug auf die zukünftige Beitragsstabilität bei der Halleschen im Vergleich zu Expert+ der Barmenia, MedBest von Arag oder Exklusiv-Plus von Signal Iduna?

Vielen Dank!

Hallo,

da haben Sie recht, Leistung ist das eine (aber das einzig stabil einklagbare)

Eine pauschale Einordnung im Vergleich zu den anderen ist so nicht möglich, da die Tarife weit, sehr weit auseinanderliegen. Von Kalkulation, Unternehmen und Leistung.

zu dem Arag Tarif habe ich bereits etwas geschrieben.

Bei den Signal Exklusiv Plus Tarifen gab es ja schon deutliche Anpassungen.

Ob die leistungststeuernden Elemente im NK Select XL analog dem alten NK wirken, bleibt abzuwarten. Sind ha nochmal deutlich höher.

Hallo Herr Hennig,

ein toller Beitrag zur Halleschen. Könnten Sie einen Beitrag zur PKV der R+V für Beamte machen? Da ist ein neuer Beihilfeergänzungstarif rausgekommen und mich würde Ihre Meinung dazu interessieren – vielleicht auch andere Leser Ihres Blogs?

Gruß Peter D.

Hallo Hr. D.,

für Beamte und deren Tarife sind die Kollegen http://www.luhv.de oder http://www.pkv-inhalte.de besser geeignet. Daher wird es dazu zumindest hier aktuell keinen Beitrag geben.

Woher weiß ich, ob ich aus dem NK2 der Halleschen in den neuen Tarif und wenn ja, wie wechseln kann?

wenn nach dem 1.7.2021 abgeschlossen ja, ohne Gesundheitsfragen, sonst mit.

Wie bewerten Sie den neuen “Luxus” Tarif der DKV PMN – hier kann es bis zu 3600€ BRE geben.

Hallo,

kommt, sobald ich Zeit habe. Da ist aber wenig Premium drin.

Hallo Herr Hennig,

bei der DBV gibt es seit kurzem den VIAlife Optionstarif. Wäre es denkbar, diesen – wie Sie es hier im Artikel bei der HALLESCHEN mit dem Joker andeuten – mitzuversichern und bei Markteinführung eines höherwertigen DBV Tarifs dann irgendwann durch VIAlife in diesen besseren Tarif zu wechseln? Die sonstigen, im Tarif integrierten Optionsrechte der momentan besten DBV Tarife (B Tarifreihe) sind ja sonst sehr beschränkt auf den ambulant und stationär Baustein, glaube ich.

Gruß Peter D.

Hallo Herr Hennig,

Sie schreiben, dass Kinder auch im NK select XL versichert sein müssen damit man die 100€ Kinderkrankengeld pro Tag bekommt, habe ich das richtig verstanden? D.h. wenn ich selbst im NK select XL bin aber mein Kind zusammen bei meiner Freundin in der gesetzlichen Familienversicherung ist, gibts diese 100€ nicht?

Korrekt

Hallo Herr Hennig,

vielen Dank für die Infos!

Ich bin derzeit bei der Hallesche im NK1 mit 1.200 Selbstbeteiligung versichert. Lohnt sich ein Wechsel in die NK.select XL Tarif? Versicherung wurde 1998 abgeschlossen. Ggf. auch mit höherer Selbstbeteiligung?

Wenn man wechseln würde, startet man bei den Beitragsrückerstattungen wieder bei 0?

Vielen Dank für ihre Antwort.

Guten Tag,

ob sich ein Wechsel lohnt, ist pauschal nicht zu sagen.

Zur 2. Frage, nein, man bleibt in dem “Jahr wo man ist”