In der letzten Zeit häufen sich Fragen zu einem speziellen Tarif einer Gesellschaft, oder besser einem (neuen) Tarifwerk. Wobei das Wort „neu“ es gar nicht mehr so genau trifft. Die ARAG Krankenversicherung AG hat im Jahr 2019 zwei neue Tarife eingeführt. Den ARAG MedExtra und den ARAG MedBest. Beide sind Tarife der privaten Krankenvollversicherung, mit der Zielgruppe Angestellte, aber auch Selbstständige.

Die ARAG hatte natürlich auch vorher schon Tarife der privaten Krankenversicherung, und so ergeben sich bei den neuen Tarifen einige Besonderheiten und Fragen. Oftmals kommen Interessenten zu mir, welche sich schon einmal im Internet zu der PKV informiert haben. Dabei häufen sich einige Fragen.

Die Tarife erscheinen auf dem ersten Blick extrem günstig. Gerade im oberflächlichen, direkten Vergleich mit Mitbewerbern stellt sich der Kunde durchaus die Frage, warum ist der Tarif so günstig. Die ARAG wirbt auch gern damit, einen hochleistungsfähigen Tarif zu haben, welcher viel besser ist (oder zu sein scheint) im Vergleich zum Rest des Marktes.

ARAG Med Best – wirklich “Best”?

Dabei sind sie in der Preisregion gar nicht mal allein. Ein dreißigjähriger Versicherter muss für den ARAG MedBest 0 (ohne Selbstbeteiligung) einen Beitrag von 521 Euro, zuzüglich gesetzlichem Zuschlag aufwenden. Im Vergleich zu dem Höchstbeitrag der GKV verspricht das eine satte Ersparnis. Leider wir bei Angestellten hier das Thema Lohnsteuer vergessen, aber das ist eine andere Baustelle.

ARAG MedBest – billig oder gerechtfertigt?

Wenn wir uns die private Krankenversicherung genauer anschauen, dann stützt sich eine Entscheidung für oder gegen einen Tarif auf mehrere Grundlagen. Zuerst einmal ist dort das Leistungsspektrum des Tarifes. Die vertraglich garantierten Leistungen eines Tarifes lassen sich durch den Versicherer nicht einseitig ändern. Vereinfacht formuliert bedeutet das, heute in den Versicherungsbedingungen garantierte Leistungen bleiben auch für die nächsten Jahrzehnte erhalten. Der Versicherer kann nichts herausstreichen, aber auch nichts hinzufügen. Die Leistung ist damit die einzige Säule bei der Tarifentscheidung, welche dauerhaft konstant ist. Das bedeutet nicht, das sie nicht selbst aktiv etwas ändern können, Tarife wechseln oder Veränderungen vornehmen. Die zweite Säule ist dabei die zukünftige Beitragsentwicklung. Es nützt uns allen wenig, wenn wir in einem Tarif versichert sind, welcher unbezahlbar wird. Warum er das werden kann, beziehungsweise warum die Beiträge steigen können, habe ich in einem anderen Betrag bereits ausführlicher erklärt.

Wie funktioniert eine Krankenversicherung überhaupt?

In der privaten Krankenversicherung vereinbart der Versicherer einen Beitrag, der zunächst einmal heute gilt. Dieser kalkulierte Betrag basiert auf Informationen zu statistischen Kostenwahrscheinlichkeiten, der Lebenserwartung und der Kalkulation des Versicherers. Würde ich also als Versicherer A davon ausgehen, dass sie nur sechzig Jahre alt werden, wäre mein Betrag viel geringer.

Warum?

Nun, ich müsste nur entstehenden Kosten bis zu diesem Zeitpunkt kalkulieren. Das geht nicht, daher greifen Versicherer auf sogenannte Sterbetafeln zurück. Diese statistischen Berechnungen und Behebungen bilden die Grundlage. Die Lebenserwartung hat sich in den letzten Jahren deutlich erhöht. Menschen werden älter, die Medizin wird besser und ermöglicht ein längeres Leben.

Langes Leben – hohe Kosten?

Wer nun länger lebt, der verursacht auch länger Kosten. Neben dieser Kostensteigerung spielen auch die medizinischen Kosten und die Weiterentwicklung in der Medizin eine deutliche Rolle. Wenn wir uns überlegen, wie viele Menschen vor Jahrzehnten noch an einem Herzinfarkt oder Schlaganfall gestorben sind, und wie lange diese heute (teilweise wieder unbeschwert) leben, wird diese Entwicklung sehr deutlich.

Der dritte Punkt, welcher eine Rolle bei der Kalkulation spielt, ist der Rechnungszins. Stellen wir uns vor, wir müssten zu einem bestimmten Termin eine Summe von 100.000 Euro angespart haben. Bei einem Zins von 5% und der daraus resultierenden Zinseszinsen müssen sie dazu einen Betrag X jeden Monat weglegen. Beträgt der Zins nur noch 3%, so müssen sie dafür einen wesentlich höheren Betrag jeden Monat auf die hohe Kante legen, damit sie nach gleichem Zeitablauf den gleichen Endbetrag haben.

Ein Zahlenspiel

In Zahlen. Um in 30 Jahren 100.000 € anzusammeln, braucht es bei 5% Zins 122 € und bei nur 3% Zins schon 172 €. Zwei Prozent weniger Zins auf 30 Jahre führen zu einer fast ein Drittel höheren Sparrate.

Diese wirkt sich auch gleich auf die private Krankenversicherung aus. Stichwort Niedrigzinsphase. Je geringer die Zinserträge aus den Kapitalanlagen sind, desto schneller muss ich meine Prämien anpassen.

ARAG MedBest – das Rad neu erfunden?

Sie als Kunde verursachen generell erst mal nicht mehr oder nicht weniger Kosten. Unterstellen wir völlige Leistungsgleichheit zweier Tarife (die es so nicht gibt) so werden sie nicht kränker oder bleiben nicht gesünder, nur weil sie bei Versicherer A, B oder C versichert sind. Der Versicherer erstattet ihnen die Versicherten- und die angefallen Krankheitskosten.

Er kann aber wenig dafür und es liegt außerhalb seiner Macht, wie gesund oder wie krank sie sind. Haben sie jetzt also zwei Leistungsgleiche Tarife mit unterschiedlichem Beitrag, stellt sich die Frage, für welchen sie sich entscheiden.

Sie wählen den Tarif, welcher 500 statt 600 Euro Monatsbeitrag kostet? Dann stehen diesem Tarif auch 100 Euro weniger für die Bildung für Alterungsrückstellungen zur Verfügung. Der Versicherer legt also generell einen Teil des Beitrags zurück. Das Geld was er nicht für die aktuelle Risikodeckung benötigt wird angelegt. Eine entscheidende Rolle spielt hierbei dann der Zins- und Zinseszins Effekt. Entscheide ich für den Versicherer mit dem geringeren Beitrag, nehme ich ihm die Chance mehr Geld zurückzulegen. Geld was ich nicht habe, kann ich weder anlegen, noch ausgeben.

ARAG MedBest – ist günstiger Beitrag das das entscheidende Ziel?

Natürlich freuen wir uns darüber, wenn etwas einen geringeren Preis hat. Auch spielen leider Preise eine übergeordnete Rolle in vielen Bereichen. Sei es ein Internetvergleichsrechner bei Check24, oder leider auch in viele Beratungen.

Der Makler, Vertreter oder der Kunde selbst sortieren sich ihre Tabellen nach Preisen. Das ist jedoch in der Krankenversicherung der falsche Ansatz. Die Sortierung nach dem Preis und das „immer der billigste sein zu wollen“ verschiebt teilweise die Wahrnehmung.

ARAG MedBest – wie machen die das zu diesem Preis?

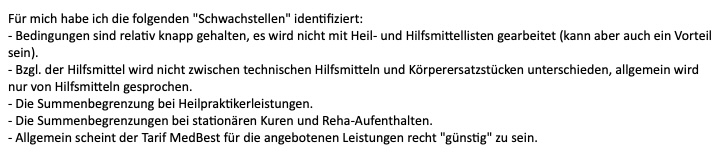

Wer sich nun mit den Leistungen der Tarife beschäftigt, der wird sich irgendwann eine berechtigte Frage stellen. Wie kommt die Kalkulation des Versicherers für den Tarif MedBest zustande? Ein Tarif ohne Selbstbeteiligung und mit (auf den oberflächlichen Blick) hohen Leistungen, der zu dem bis zu 200 Euro weniger im Monatsbeitrag kostet. Andere Toptarife liegen da zum Teil deutlich darüber.

Natürlich unterscheiden sich die Leistungen. Wichtiger als die oberflächliche Leistung in einem Prospekt zu lesen, sind die Versicherungsbedingungen. Dabei kann manchmal ein kleines Wörtchen in einem Satz die Entscheidung darüber treffen, ob ein Versicherer leisten muss oder eben nicht. Solche Leistungsbeschränkungen finden wir auch in allen Versicherungsbedingungen. Eine Frage ist am Ende jedoch, wie diese ausgestaltet sind.

Als Beispiel schauen wir uns einmal die Formulierung bei den Hilfsmitteln an.

„Hilfsmittel mit einem Bezugspreis von unter 1.000 Euro sind ohne vorherige Genehmigung durch den Versicherer erstattungsfähig. Wird ein Hilfsmittel mit einem Bezugspreis ab 1.000 Euro ohne vorherige schriftliche Zusage des Versicherers bezogen, werden 80% des erstattungsfähigen Rechnungsbetrags für die funktionale Standardausführung für die tarifliche Erstattung zu Grunde gelegt. Als Bezugspreis gilt der Preis für die gesamte Versorgung.

(Auszug aus den Versicherungsbedingungen, Paragraf 4 Absatz 2 Punkt 5):

Diese Formulierung bringt gleich mehrere Probleme mit sich. Natürlich ist jede Regelung akzeptabel, welche vor Vertragsabschluss klar und deutlich kommuniziert wird. So lange sie „wissen was sie da tun“ können sie unterschreiben was sie möchten.

Die erste Einschränkung besteht in dem ARAG MedBest darin, dass sie bei Hilfsmitteln über 1.000 Euro eine schriftliche Genehmigung benötigen. Weiterhin, und die Einschränkung ist deutlich größer, ist nur die sogenannte „funktionale Standardausführung“ erstattungsfähig.

Wenn sie Zeit und Lust haben, gehen sie beim nächsten Spaziergang durch die Stadt an einem Sanitätshaus vorbei. Dort fragen sie, was eine moderne Prothese des Unterschenkels in der besten Absicherung und einmal in der Standardausführung (funktional) kostet. Sie werden überrascht sein, wie groß der Unterschied ist.

Dieses ist nur ein sehr einfaches Beispiel, es zeigt aber sehr gut, warum ein Tarif billig kalkuliert werden kann. Wenn ich mir als Versicherer genug Formulierungen, in den Bedingungen schaffen, in denen ich meine Leistungen begrenzen oder reduzieren kann, dann ist es auch möglich einen billigen/günstigen Tarif auf den Markt zu bringen.

ARAG MedBest – Wollen sie billig? Günstig? Oder gut?

Natürlich gibt es Situationen, Kunden und Ansprüche, wo auch dieser Tarif passen kann. Jedoch sollten sie sich sehr genau die Frage stellen, wie eine solche Kalkulation zustande kommt. Dabei ist es wichtig die Bedingungen bis in den letzten Winkel zu lesen. Ohne einen spezialisierten Berater wird das oftmals etwas schwierig. Leider wird jedoch von vielen Beratern „nach dem Preis“ verkauft. Frei nach dem Motto: „Bevor ich gar nichts verkaufe, verkaufe ich lieber etwas Billiges.“ und habe ein Geschäft gemacht.

Damit kann ich mich nicht anfreunden. Es gibt Tarife, Gesellschaften und Konstellationen, wo die private Krankenversicherung nicht passt. Es gibt Kunden, wo die PKV nicht passt. Dabei habe ich kein Problem damit, von Tarifen oder dem generellen Wechsel abzuraten.

Ich möchte auch nicht, dass dieser Beitrag als generelle Meinung gegen den Med Best der ARAG KV verstanden wird, ich möchte sie aber sensibilisieren. Machen sie sich klar, wo die Lücken und Haken sind. Fragen sie sich wie eine Kalkulation funktionieren soll, wenn diese weit vom Durchschnitt des Marktes abweicht. Schon mein Opa hat schon früher gesagt: „Wer billig kauft, kauft zweimal“. Das Problem in der Krankenversicherung ist jedoch, dass es in vielen Fällen keinen zweiten Kauf geben wird.

Wenn Sie merken, das die Tarifauswahl falsch ist und Sie krank sind, dann ist es zu spät.

Daher möchte ich sie nur eindringlich warnen, voreilig aufgrund des Preises eine Tarifentscheidung zu treffen. Machen sie sich in Ruhe Gedanken zu den Fragen, was ihnen persönlich wichtig ist. Sie müssen keinesfalls immer den besten Tarif kaufen, ein guter Mittelklassewagen fährt ebenso. Je geringer der Preis, umso weniger Leistungen kann ein Tarif (wenn er vernünftig kalkuliert ist) auch enthalten.

Fragen sollten sie sich aber in jedem Fall:

“Wie kann etwas, was vermeintlich gleich gut sein soll”,

deutlich billiger sein? Wer sich für einen reduzierten Versicherungsschutz entscheidet, und das weiß, für den sind auch solche Tarife in Ordnung. Viele meiner Kunden kennen aus der Beratung einen Satz: „Wichtiger als zu wissen was ein Tarif leistet, ist zu wissen, was er nicht leistet.“

Sie müssen verstehen und begreifen, wo es Leistungslücken und Probleme eines Tarifes liegen. Aus meiner Sicht sind in den Tarifen hier Punkte vorhanden, welche sie zum Nachdenken bringen sollten. Zum einen handelt es sich um einen neuen Tarif am Markt (Einführung war 2019) und daher fällt es uns schwer etwas zu den Versichertenkollektiven zu sagen.

Eine Beitragsanpassung hat bisher nicht stattgefunden. Diese wir auch zum 1.1.2022 nicht stattfinden, da die sogenannten auslösenden Faktoren sich erreicht sind. Das bedeutet im Umkehrschluss jedoch auch, dass eine Beitragsanpassung in Zukunft all die Anpassungen nachholen muss, welche bisher nicht erfolgt sind.

Auch halte ich Formulierungen in den Bedingungen für bedenkenswert. Als Beispiele seien hier die Hilfsmittel, die Heilmittel, die Geltung im Ausland, Zahnhöchstgrenzen, KFO oder auch andere Punkte genannt. Unbestimmte Begriffe oder beschränkte Leistungen können zu riesigen Eigenanteilen führen.

Ein Beispiel wie das mit der „mittleren Ausführung“ und der „funktionalen Standardausführung“ aussehen kann, finden sie auch in dem folgenden Beitrag unter dem Link:

ARAG Med Best – Ein Fazit

Nicht ganz, denn ich kann ihnen weder eine Tarif Empfehlung für oder gegen einen solchen Tarif geben. Das möchte ich auch nicht tun. Um eine solche, weitreichende Entscheidung treffen zu können, benötigen sie Beratung. Lassen sie sich durch ihren Berater ausbilden. Er muss sie in die Lage versetzten, dass es ihnen gelingt Bedingungsaussagen zu lesen und zu verstehen, um dann die Auswirkungen abschätzen zu können.

Das ist sicher der Grund, warum es keinen guten oder schlechten Tarif gibt, nur einen passenden oder unpassenden. Nur, wenn sie verstehen welche Risiken in Tarifen enthalten sind (sei es in der Kalkulation oder in den Leistungen) nur dann können sie fundiert entscheiden.

Informationen wie sie zur passenden privaten Krankenversicherung kommen, welche Fragen Sie ihrem Berater oder sich selbst stellen müssen, dazu habe ich ihnen weitere Informationen zusammengestellt.

folgenden Links finde sie die entsprechenden Beiträge.

Und bevor Sie jetzt Freunde und Bekannte nach deren Schutz fragen, noch ein Lesetipp:

Hallo Herr Hennig,

danke für den sehr informativen und fundierten Beitrag zur PKV.

Sie haben sich toll in die Problematik eingearbeitet,ich habe wieder dazu gelernt.

Weiter So !!!

Ich hatte schon einmal eine Beurteilung des Continentale Economy Tarifs von Ihnen gelesen,auch diese war sehr,sehr informativ.

Falls es einen Newsletter für weiter Berichte gibt,nehmen Sie mich bitte darin auf.

Gruß

W. Junge

Hallo Herr Hennig,

Vielen Dank für die Ausführungen zur ARAG und dem vermeintlich tollen Tarif.

Viele Grüße

Mike Keilholz