In den letzten Beiträgen haben wir uns bereits mit dem Thema vorvertragliche Anzeigepflicht und dem Rücktritt vom Vertrag in der PKV beschäftigt. Gerade die Versicherer, welche vermeintlich günstige Tarife anbieten und zudem auch noch „lax in der. Antragsprüfung sind“ prüfen, umso schärfer, wenn die Verträge bestehen. Auch heute geht es wieder um das leidige Thema “Arag Krankenversicherung Rücktritt”, weil es sich in den letzten Tagen sehr häuft.

Zunächst einmal ist gegen eine Prüfung der vorvertraglichen Anzeigepflicht und bei Verstoß auch gegen einen Rücktritt vom Vertrag nichts einzuwenden. Die Fälle für einen Rücktritt oder eine Kündigung der privaten Krankenversicherung haben oftmals die gleichen Gründe:

- Erkrankungen wurden nicht als anzeigepflichtig wahrgenommen

- Beschwerden wurden nicht angegeben

- Ihr Vermittler meinte „das brauchen Sie nicht angeben“

- die. Angaben bei den Krankenkassen waren Ihnen nicht bekannt

- der Arzt hat bei der Abrechnung betrogen

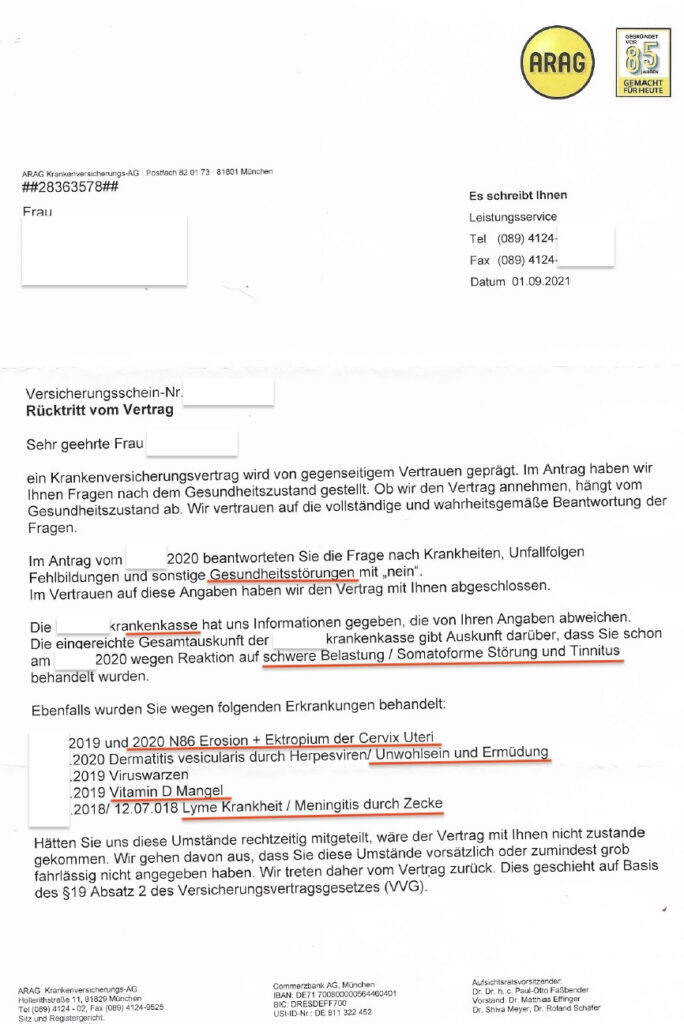

Gerade in den letzten Tagen und Wochen häufen sich hier Anfragen von Betroffenen, die eines gemeinsam haben Die Continentale, ARAG oder Hanse Merkur oder die AXA Krankenversicherung sind vom Vertrag zurückgetreten. Auch für einen Versicherer ist so ein Rücktritt keineswegs angenehm. In der Praxis zeigt sich dennoch eine Häufung bei einigen Unternehmen. Ich kann und werde keinem Versicherer Böswilligkeit unterstellen. Gebe Ihnen aber den guten Rat, die Antragsfragen detailliert und genau zu lesen.

Wenn das Schreiben bei Ihnen im Briefkasten ist, welches mit „Rücktritt vom Vertrag,“ überschrieben ist, oder wenn zunächst eine Schweigepflichtentbindung angefordert wird, dann sollten Sie wissen, was Sie tun. Es geht ausdrücklich nicht darum, etwas zu verschweigen. Es geht darum, vorbereitet zu sein.

Fordert der Versicherer Unterlagen an, so hat dieser zur Prüfung einer solchen Anzeigepflichtverletzung durchaus das Recht dazu und bereits mit der Prüfung der Angaben im Antrag begonnen oder möchte es direkt tun.

Versicherer fordert eine Entbindung von der Schweigepflicht

Reichen Sie bei Ihrem Versicherer Rechnungen ein, so prüft dieser standardmäßig in den ersten Jahren die Angaben aus Ihrem Antrag. Natürlich möchte niemand ein Risiko in seinem Kollektiv haben, welches ihm bewusst verschwiegen wurde. Um eine solche Prüfung vornehmen zu können, hat der Versicherer grundsätzlich mehrere Möglichkeiten. Natürlich schaut er zuerst auf eingereichte Rechnungen. Hier ist eine Diagnose angegeben und bei einer großen Anzahl von Diagnosen treten diese oft nicht erst sehr kurzfristig nach Antragstellung auf. Es lässt sich vermuten, hier waren vorher schon Beschwerden. Tauchen auf einer Rechnung „chronische Rückenschmerzen“ oder „wiederkehrende Kopfschmerzen“ auf, so ist nicht von einer akuten Behandlung auszugehen. Auch allergische Beschwerden, egal wie leicht, sind vorher bereits anzugeben.

Diesen Verdacht möchte der Versicherer gern ausräumen. Daher bittet er sie in der Regel darum, eine Schweigepflichtentbindung zu unterzeichnen, damit er bei der Krankenkasse, dem Versicherer oder den Ärzten Angaben anfragen kann und diese mit den Eintragungen im Antrag vergleichen.

Schweigepflichtentbindung nicht unterschreiben, nie!

Aus über 20-jähriger Praxis kann ich Ihnen einen guten Tipp geben. Unterschreiben Sie die Schweigepflicht zur Entbindung nicht, niemals. Es ist Ihr gutes Recht. Bitten Sie den Versicherer, Ihnen die genauen Fragen mitzuteilen und welche Unterlagen er genau benötigt. Diese Unterlagen besorgen Sie dann bei den behandelnden Ärzten und fragen diese beim Krankenhaus oder der Krankenkasse notfalls selbst an ? Der große Vorteil liegt darin, dass Sie offensichtliche Fehler vorab kennen und entsprechend bei dem Arzt Rücksprache halten können. Stellt sich ein Fehler heraus, so ist dieser entsprechend zu dokumentieren und zu kontrollieren. Korrigiert der Arzt eine Krankenakte bei sich, weil es sich um einen offensichtlichen Abrechnungsfehler handelt, bleibt der Eintrag bei der Krankenkasse oder der Kassenärztlichen Vereinigung trotzdem bestehen. Das bedeutet auch, dass auch solche Angaben erklärt werden müssen.

Unterschreiben Sie die Entbindung zur Schweigepflicht allerdings, so fragt der Versicherer direkt bei den Ärzten an und sie erhalten zunächst keine Kopie und haben keine Chance, rechtzeitig zu intervenieren. Diese Möglichkeit, die Unterlagen selbst zu besorgen, hat der Gesetzgeber ausdrücklich eingeräumt. Sollten Sie damals in Ihrem Antrag dem Versicherer eine generelle Entbindung der Schweigepflicht erteilt haben, dann sollten Sie diese zügig widerrufen. Für die Zukunft muss der Versicherer auch dann erneut nachfragen. Stellen Sie selbst fest, dass Sie Angaben nicht gemacht haben, dem falschen Rat eines Vermittlers vertraut oder aber einfach Angaben vergessen haben, so lassen Sie sich schnell und professionell helfen. In einigen Fällen sind jetzt noch anonyme Voranfragen bei anderen Unternehmen möglich und eine Antragstellung dort, in die Zukunft gerichtet. Nach einer sauberen Nachmeldung und vielleicht einem Rücktritt, haben Sie eine Alternative.

Arag Krankenversicherung Rücktritt vom Vertrag

Liegt der Rücktritt nun jedoch schon auf dem Tisch, hat der Versicherer vermutlich Informationen gehabt oder bekommen, die er vorher nicht hatte. Natürlich können auch hier noch falsche Diagnosen oder Abrechnung Diagnosen enthalten sein, die so nicht richtig sind. Der Versicherer hat jedoch diese Informationen nun und jetzt ist ungleich schwerer hier im Nachhinein zu diskutieren und Unterlagen zu korrigieren. Sie müssen nun belegen, was falsch war. Wenn aber nun „das Kind in den Brunnen gefallen ist“, dann sollten Sie trotzdem Ruhe bewahren. Ja „ohne Versicherungsschutz da zu stehen“ ist schlimm, Besonnenheit ist dennoch jetzt wichtig.

Der Versicherer hat Ihnen in seinem Rücktrittsschreiben detailliert mitgeteilt, welche Diagnosen er woher bekommen hat und warum er diese für begründet hält. Finden Sie diese Informationen nicht direkt im Schreiben, so suchen Sie sich professionelle Hilfe und unternehmen vorher NICHTS bitte.

Machen Sie sich jetzt in Ruhe Gedanken. Und klären Sie:

- ob diese Diagnosen richtig sind

- die Diagnosen wirklich behandelt wurden und wann Beschwerdefreiheit eintrat

- ob vielleicht andere Erkrankungen zusätzlich noch fehlen

Stellen Sie hierbei fest, dass die Diagnosen korrekt sind und tatsächlich im Antrag falsche Angaben gemacht wurden, so sollten Sie sich schon einmal mit einem spezialisierten Berater um anderweitigen Versicherungsschutz bemühen. Das ist jetzt jedoch schwer und in einigen Fällen auch unmöglich. Dann bleiben nur Notlösungen wie Basistarif oder Wechsel in die GKV, wenn denn Versicherungspflicht eintreten kann.

Bei einem Rücktritt erklärt der Versicherer das Ende des Vertrages. Auch wenn Sie nun keinen Versicherungsschutz haben, gilt die Versicherungspflicht jedoch weiter.

Arag Krankenversicherung Rücktritt – Basistarif oder anderer Versicherungsschutz

Damit Sie weiterhin Versicherungsschutz haben, gibt es mehrere Möglichkeiten. Am vorteilhaftesten ist es, einen Versicherer zu finden, der Sie mit allen Angaben und Kenntnis der vollständigen Krankenakten, nun erneut versichern möchte. Je nachdem, welche Rechnungen Sie bei Ihrem Versicherer eingereicht haben und wie schwer diese Erkrankungen sind, die also nach Vertragsabschluss dazukamen, kann dies jedoch deutlich schwieriger werden.

Gelingt Ihnen eine solche anonyme Ausschreibung und Annahme bei einem anderen Versicherer nicht, so bleibt nur die Versicherung nach dem Basistarif. Den Antrag auf Versicherung im Basistarif können Sie bei jedem privaten Krankenversicherer stellen, ausgenommen den, der vom Vertrag zurückgetreten ist.

Sind mehrere Personen versichert, so gilt der Rücktritt niemals für alle Personen gleichzeitig, sondern immer nur für die, bei denen falschen Angaben gemacht wurden.

Der Basistarif ist allerdings die letzte Lösung, da es ungleich schwerer ist, später aus diesem wieder herauszukommen.

Rückkehr in die GKV nach Rücktritt der PKV

Ein weitverbreiteter Fehler ist die Auffassung, dass man automatisch nach einem Rücktritt der privaten Krankenversicherung wieder zurück in die vorherige gesetzliche Krankenkasse kann. Dem ist nicht so. Die gesetzliche Krankenkasse haben sie durch Kündigung verlassen. Diese hat die Kündigung angenommen und das Vertragsverhältnis wurde beendet. Verdienen Sie als Angestellte oder Angestellter nun über der Jahresarbeitentgeltgrenze (in 2022 64.350€) und sind damit freiwillig versichert, gibt es keinen Grund für den Zugang zur GKV und dieser Rückweg ist ausgeschlossen. Eine Versicherungspflicht tritt hier rückwirkend nicht ein.

Eine Versicherungsberechtigung in der gesetzlichen Krankenkasse besteht jedoch so ohne Weiteres auch nach einem Rücktritt ausdrücklich nicht. Natürlich gibt es Lösungen, Mittel und Wege, die unter bestimmten Umständen wieder zurück in die gesetzliche Krankenkasse zu bekommen. Hierzu sollten Sie aber dringend mit einem Spezialisten sprechen und es nicht allein versuchen.

Wichtig ist aber, nochmals Ruhe zu bewahren. Bevor Sie jetzt voreilig den Versicherer anrufen. Ihn um Entschuldigung bitten und Erklärungsversuche unternehmen. Suchen Sie sich einen spezialisierten Berater und lassen Sie sich helfen. Nur so lässt sich eine passende Lösung für die Zukunft finden, die tragfähig ist.

Jetzt kluge Ratschläge zu geben, warum es so gelaufen ist, bringt sie nicht weiter. Ziel ist es, den Weg in einen alternativen Versicherungsschutz sicher und sauber zu gestalten.