Vermeiden Sie Fehler bei der Beantragung von PKV oder Berufsunfähigkeitsversicherungen

Rücktritt der PKV? Kündigung? Und all das nur, weil falsche Angaben in der Krankenakte zu einer falschen Annahmeentscheidung geführt haben? Angaben in den Anträgen bei einer Neubeantragung zur Privaten Krankenversicherung (PKV) oder Berufsunfähigkeitsversicherung (BU) sind elementar und entscheiden darüber, ob und wie sicher Ihr Versicherungsschutz ist.

In den letzten Wochen und Monaten häufen sich Anfragen von betroffenen Kunden und Kundinnen im Live Chat oder über das Kontaktformular. Diese wurden von Ihrem Versicherer kurze Zeit nach Vertragsbeginn gekündigt. Auffällig ist hier, dass Versicherten der ARAG, der Axa oder Continentale hier deutlich häufiger betroffen zu sein scheinen. Ob es daran liegt, dass die Versicherer vorwiegend billig sind und stärker die eigenen Bestände kontrollieren, vermag ich von hier aus nicht zu beurteilen.

Falsche Angaben in Krankenakten – was ich nicht weiß, macht…

Eine der häufigsten Reaktionen ist oft: “Das wusste ich aber nicht.” oder “das hatte ich gar nicht”. Die Frage, welche sich generell stellt: Wurde die Erkrankung vom Arzt nicht benannt? Wurde diese anders wahrgenommen? Oder handelt es sich um Abrechnungsbetrug? Auch wenn das jetzt vielleicht sehr hart klingt, auch Ärzte rechnen nicht immer korrekt ab.

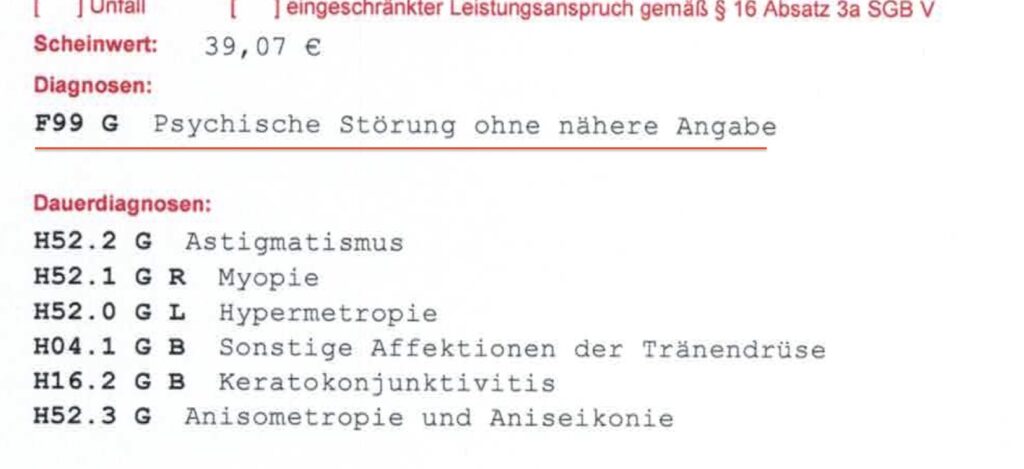

Da kommt es schon einmal vor, dass ein AUGENARZT plötzlich dem Patienten eine Psychische Störung diagnostiziert und diese auch so in die Akte schreibt. Natürlich taucht diese dann auch so bei der Krankenkasse auf.

Was glauben Sie macht der neue Versicherer daraus, wenn er bei einer späteren und wirklich notwenigen psychischen Belastung die Anzeigepflichtverletzung prüft?

Falsche Angaben in Krankenakten – Welche Informationen bekomme ich wo?

Zuerst einmal bleibt die Frage, welche Unterlagen Sie überhaupt besorgen sollten, bevor Sie einen Antrag stellen, denn nur wer weiß, welche Angaben in ärztlichen Unterlagen zu finden sind, kann entsprechend reagieren. Wer aus der gesetzlichen Krankenkasse in die private Krankenversicherung wechselt, der sollte sich über die gespeicherten Gesundheitsausgaben Auskunft einholen. Solche Auskünfte erhalten Sie:

- bei Ihrer gesetzlichen Krankenkasse (falls diese erst in den letzten Jahren gewechselt wurde, auch bei der Krankenkasse davor)

- bei der Kassenärztlichen Vereinigung

- bei den jeweiligen Ärzten und Krankenhäusern

Die Auskunftseinholung sollte im Rahmen der Antragstellung und Vorbereitung des Antrages grundsätzlich erfolgen. Es gibt durchaus Menschen, die in den letzten 5 bis 10 Jahren nicht ein einziges mal eine Arztpraxis von innen gesehen haben, dann kann auch nichts abgerechnet sein. Wer aber ärztliche Untersuchungen und Beratungen hatte, einmal einen Krankenschein brauchte, oder einfach wegen kleinerer Wehwehchen beim Arzt war, der sollte immer einen Blick in die Akte werfen.

Auch die Anforderung der Daten bei der Kassenärztlichen Vereinigung ist hilfreich, da hier auch abweichend von der gesetzlichen Krankenkasse Daten gespeichert werden können. Eine Reihe von Krankenversicherungen von A wie ARAG, über H wie Hanse Merkur, bis hin zu U wie Union Krankenversicherung prüfen die vertragliche Anzeigepflicht nach den ersten Rechnungen routinemäßig. Dagegen ist auch überhaupt gar nichts einzuwenden, schließlich stellt der Versicherer Fragen in seinem Antrag und erwartet hierauf korrekte und vollständige Antworten. Es wird ausdrücklich nicht danach gefragt, was ich persönlich wusste oder was ich glaube an Erkrankungen gehabt zu haben, sondern nach Krankheiten. (und bei einigen Versicherern auch nach Beschwerden), die dokumentiert sind. Habe oder hatte ich zusätzlich Beschwerden, die nicht in der Krankenakte stehen, sollten diese dennoch (bei entsprechender Fragestellung) angegeben werden. Oftmals treten immer dann Probleme auf, wenn es später zu einer Folgeerkrankung oder dem Wiederauftreten von Beschwerden kommt.

Dann sitzen Kundinnen und Kunden beim Arzt, erzählen von Beschwerden, die sie immer mal wieder über die Jahre hatten, aber nicht zum Arzt gegangen sind. Und schon hat auch der Krankenversicherer diese Information.

Falsche Angaben in Krankenakten – stimmt das auch alles so?

Nun gibt es ärztliche Befunde, welche ohne Probleme schnell validiert werden können. Ein Vitamin D Mangel ist nicht nur diagnostiziert, sondern muss es dazu einen Laborwerte oder einen entsprechenden Befund geben. Damit ist ein solcher Mangel entweder korrekt oder eben falsch und muss geklärt und korrigiert werden. Zu beachten ist hier jedoch auch noch, dass eine Korrektur einzig und allein in der Akte des Arztes nur bedingt etwas bringt.

Gehen Patienten hingegen mit unspezifischen Beschwerden zum Arzt und brauchen “nur” einmal einen Krankenschrein, um einen Tag zu Hause bleiben zu können, braucht der Arzt auch hierfür eine Diagnose. In vielen dieser Fälle findet sich dann in der Krankenakte eine somatische Störung oder eine Überlastung oder Belastungssituation. Diese Diagnose nimmt der Patient oftmals gar nicht so wahr. Der Arzt schreibt Sie krank und das Ziel ist erreicht. In den Abrechnungensdiagnosen finden sich aber dann ICD Ziffern, welche mit “F” beginnen, also ICD Ziffern, die mit F beginnen und somit dem Kreis der psychischen und psychosomatischen Störungen zuzuordnen sind. Auch hier werden Versicherer hellhörig.

Falsche Angaben in Krankenakten – Was kann und muss der Arzt korrigieren?

Ein ganz wichtiger Punkt vorab. Es ist viel einfacher, unkomplizierter und sicherer, sich über Korrekturen, falsche Diagnosen und besondere Abrechnungen dann Gedanken zu machen, wenn Sie einen Antrag stellen wollen. Hier können Sie Unterlagen vorbereiten, dem Versicherer Informationen geben und er kann nachfragen. Lassen Sie diese Angaben weg (weil Sie es nicht wussten, nicht für schwerwiegend erachtet haben oder aus anderen Gründen), dann dürfen Sie sicher sein, dass Sie das im Leistungsabfall ausdiskutieren müssen.

Jetzt, wenn Sie also schon bei dem Versicherer sind, sitzt dieser am “längeren Hebel”. Das wirkt sich manchmal auf die Höhe der angebotenen Zuschläge aus oder macht es schwer bis unmöglich, nach einem Rücktritt oder der Kündigung einen neuen Versicherungsschutz zu bekommen. Auch vermeintliche Kleinigkeiten wie Herpesviren, Unwohlsein oder Ermüdung und Angstzustände führen regelmäßig zu Nachfragen, Ablehnungen oder deutlichen Risikozuschlägen.

Will ich einen Antrag erst neu stellen, so ist das unkompliziert. Ich kann ja einfach in der gesetzlichen Krankenkasse bleiben oder einen anderen Versicherer anfragen. Bin ich jedoch dort versichert und habe diese Angaben nicht gemacht, ist es ungleich schwerer.

Antragstellung – So geht es richtig.

Bereits bei dem ersten Gedanken an den Abschluss einer privaten Krankenversicherung, die Absicherung gegen Berufsunfähigkeit, oder anderer Risiken mit Gesundheitsfragen sollten Sie sich Gedanken um die gespeicherten Gesundheitsdaten machen. In meinem Downloadbereich stelle ich Ihnen nicht nur Musterformulare zur Anfrage an die Krankenkasse und den Arzt zur Verfügung. Dort finden Sie auch Übersichten mit Anschriften der Kassenärztlichen Vereinigungen, Anschriften von Ärztekammern und entsprechenden Anfrageformularen.

Im Prozess der laufenden Antragsstellung können Sie also rechtzeitig und vor allem vollständige Unterlagen besorgen. Das Aufbereiten der Unterlagen und die detaillierte Darstellung von Krankheiten, Beschwerden und deren Behandlung ist elementar für die Beantragung einer privaten Krankenversicherung.

Auch in der Berufsunfähigkeitsversicherung ist es ebenso. Nur wer weiß, was über ihn gespeichert ist, kann entsprechende Korrekturen veranlassen, Unterlagen aufbereiten und Angaben erklären. Daher nehmen Sie es bitte nicht auf die leichte Schulter. Punkt. Egal, was Ihnen der Berater erzählt, egal, was Sie denken, wenn Sie die Fragen lesen. Es geht nicht darum, was Sie meinen, wie wichtig oder wie unwichtig eine Erkrankung ist, es geht einzig und allein darum, wie der Versicherer dieses Risiko für sich einschätzt. Natürlich müssen sie nur Angaben machen, nach denen der Versicherer ausdrücklich fragt, diese aber vollständig. Desto mehr Angaben sie machen, umso größer ist natürlich auch die Wahrscheinlichkeit, einen Risikozuschlag zu zahlen. Spätestens dann aber wissen Sie: “das Risiko war doch nicht so unerheblich, wie Sie vielleicht dachten.” Vereinfacht kann man sagen: “Für alles, wo der Versicherer nachfragt oder einen Risikozuschlag anbietet, gibt es eine Relevanz.” Das bedeutet auch, dass jede dieser Angaben den Versicherer zum Rücktritt berechtigen würden. Bitte glauben Sie mir, es gibt Situationen, in denen haben Sie andere Sachen zu tun, als sich mit dem Versicherer über falsche oder unvollständige Angaben zu streiten.

Tipps für die richtige Antragstellung

- Besorgen Sie sich die Unterlagen Ihrer Krankenkasse.

- Besorgen Sie sich die Unterlagen der Kassenärztlichen Vereinigung.

- Besorgen Sie sich die Krankenakten bei allen Behandelnden, die in den Unterlagen zu eins und zwei genannt sind.

Nun haben Sie eine große Menge an. Gesundheitsdaten, die Sie gemeinsam mit Ihrem Berater aufarbeiten können und für die Antragsstellung verwenden. Welche Angaben bei welchem Versicherer in der Anfrage gemacht werden müssen, das erkennen Sie, wenn Sie sich die Anträge genauer anschauen. Im Rahmen von anonymen Voranfragen (in dem folgenden Beitrag erkläre ich auch, warum diese elementar wichtig sind) finden Sie dann gemeinsam heraus, ob und wie ein Versicherer Sie versichern würde.

Danach können Sie ganz in Ruhe entscheiden, ob Sie das Angebot annehmen oder doch lieber da versichert bleiben, wo Sie heute sind. Nur mit der Aufbereitung der richtigen und vollständigen Gesundheitsangaben lässt sich der Vertrag von Beginn an. “wasserdicht” aufbauen und Sie können beruhigt in die nächsten Jahre und Jahrzehnte gehen.

Vor kurzem habe ich mir auch meine Krankenakte angefordert und war teilweise wirklich schockiert und entsetzt, was ich für Diagnosen hatte, die mir nicht bekannt waren. Unter anderem eine gesicherte Krebsdiagnose!!!! Ich hatte sofort die Vermutung, das es nicht stimmen kann. Es war ein Vorgespräch zu einer Vorsorgeuntersuchung. Der Arzt kannte mich bis dahin nicht und nach der richtigen Untersuchung habe ich eine ganz andere Diagnose bekommen. Ich habe den Arzt auf sein eventuelles Versehen erst per Mail mit der Bitte um Antwort angeschrieben, dann habe ich angerufen und zu guter Letzt, da ich keine Rückmeldung bekommen habe, per Brief mit Fristsetzung. Kurze Zeit später habe ich dann ein Entschuldigungsschreiben bekommen. Es war ein Fehler in den Abrechnungsdaten, der nun grundsätzlich korrigiert wurde. Ein anderer Arzt, der definitiv auch falsche Diagnosen gestellt hat, ist leider im Ruhestand und kann sich nicht mehr äußern. Da ich aus dem medizinischen Bereich komme, kann ich sehr gut einschätzen, welche “Diagnosen” zumindest weitere Untersuchungen nach sich ziehen und welche nicht.

Diese Erfahrung gebe ich nun immer sehr gerne an meine Kunden weiter.