Mein Kind muss “ja dann auch” in die Private Krankenversicherung (PKV)

Ein immer wieder gehörter Satz in der Beratung zur Privaten Krankenversicherung (PKV), ist der oben genannte. Oftmals werden hier jedoch die gesetzlichen Vorgaben nicht beachtet, es werden falsche Behauptungen aus dem Internet gelesen. Die kostenfreie Familienversicherung für Kinder ist ein durchaus komplexes Thema, kann auch später zu hohen Nachzahlungen führen und daher sollten Sie aufpassen. Auch haben leider Kunden manchmal einfach Aussagen geglaubt oder ein Berater “der wenig Ahnung” hatte, gab einen falschen Ratschlag.

(Update des Beitrages 08/2021)

Sind beide Eltern gesetzlich versichert oder die Mutter nicht verheiratet und gesetzlich versichert, so ist die Regelung ziemlich einfach und simpel. Das Kind hat einen Anspruch auf Familienversicherung, welche das Kind kostenfrei in der gesetzlichen Krankenkasse versichert.

Kostenfreie Familienversicherung für Kinder – So prüfen Sie den Anspruch

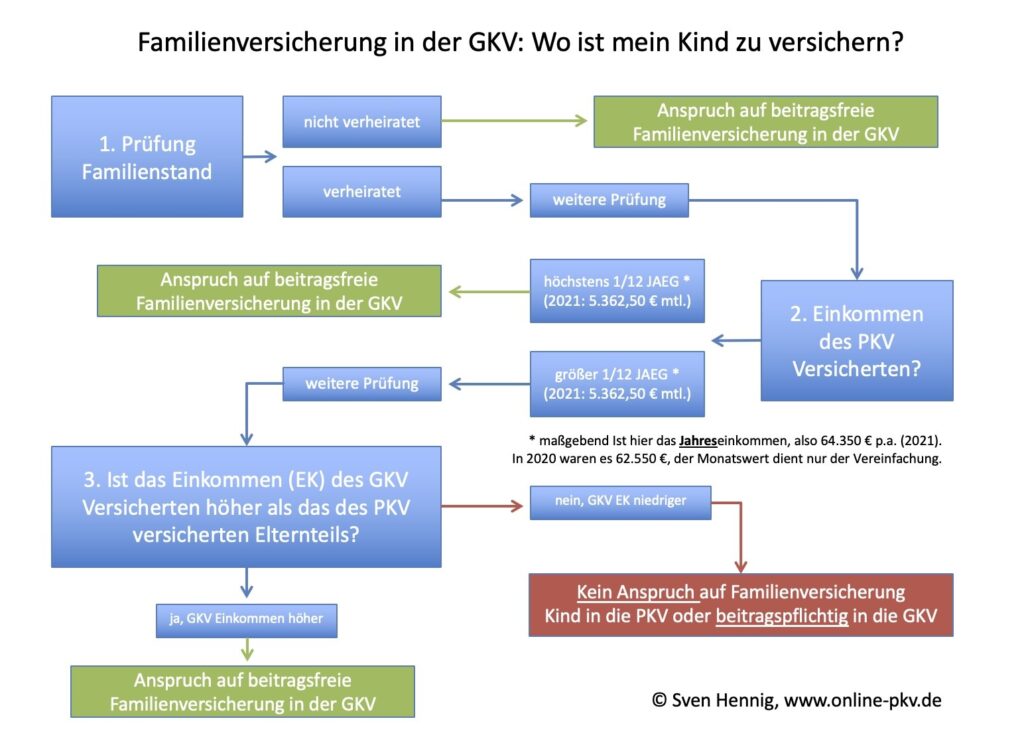

Mit meinem Schema können Sie einfach und schnell in einer Schritt für Schritt Anleitung Ihren Anspruch auf die kostenfreie Familienversicherung für Kinder prüfen. Dabei beachten Sie bitte die aktuellen Grenzen des jeweiligen Jahres.

Die Übersicht können Sie auch kostenfrei als pdf herunterladen und sich so lokal speichern.

Ob das Kind in die Private Krankenversicherung “muss”, “darf” oder “kann”, ist von verschiedenen Faktoren abhängig. Zunächst sind die Grundlagen der kostenfreien Familienversicherung in der gesetzlichen Krankenkasse (GKV) und die Vorgaben der Neugeborenennachversicherung bzw. Kindernachversicherung in der Privaten Krankenversicherung (PKV) zu bedenken und zu beachten.

Beginnen wir mit der Familienversicherung: Geregelt ist diese im §10 des Sozialgesetzbuches V. Dabei müssen für die beitragsfreie Mitversicherung von Kindern oder auch Ehegatten folgende Voraussetzungen erfüllt sein.

§ 10 Familienversicherung

(1) Versichert sind der Ehegatte, der Lebenspartner und die Kinder von Mitgliedern sowie die Kinder von familienversicherten Kindern, wenn diese Familienangehörigen

1. ihren Wohnsitz oder gewöhnlichen Aufenthalt im Inland haben,

2. nicht nach § 5 Abs. 1 Nr. 1, 2, 3 bis 8, 11 oder 12 oder nicht freiwillig versichert sind,

3. nicht versicherungsfrei oder nicht von der Versicherungspflicht befreit sind; dabei bleibt die Versicherungsfreiheit nach § 7 außer Betracht,

4. nicht hauptberuflich selbständig erwerbstätig sind und

5. kein Gesamteinkommen haben, das regelmäßig im Monat ein Siebtel der monatlichen Bezugsgröße nach § 18 des Vierten Buches überschreitet; bei Renten wird der Zahlbetrag ohne den auf Entgeltpunkte für Kindererziehungszeiten entfallenden Teil berücksichtigt; für geringfügig Beschäftigte nach § 8 Abs. 1 Nr. 1, § 8a des Vierten Buches beträgt das zulässige Gesamteinkommen 400 Euro.

Generell sprechen wir aber bei der Mitversicherung von Kindern in der gesetzlichen Krankenkasse (GKV) immer nur dann von einer Prüfung, ob es eine beitragsfreie (Familien-)versicherung oder eine beitragspflichtige (freiwillige) Versicherung gibt, wenn einer der verheirateten Eltern nicht Mitglied in der GKV, sondern in einer privaten Krankenversicherung ist. Auch hierzu sind im gleichen Paragraphen die Voraussetzungen geregelt. Dort heißt es nämlich weiter:

(3) Kinder sind nicht (Anm. beitragsfrei nach §10) versichert, wenn der mit den Kindern verwandte Ehegatte oder Lebenspartner des Mitglieds nicht Mitglied einer Krankenkasse ist und sein Gesamteinkommen regelmäßig im Monat ein Zwölftel der Jahresarbeitentgeltgrenze übersteigt und regelmäßig höher als das Gesamteinkommen des Mitglieds ist; bei Renten wird der Zahlbetrag berücksichtigt.

Also muss nicht nur der Vater oder die Mutter in einer Privaten Krankenversicherung versichert sein, sondern dazu auch noch über der Jahresarbeitentgeltgrenze verdienen UND mehr verdienen als der GKV versicherte. Ist dieses der Fall, so muss das Kind keineswegs zwangsläufig in die Private Krankenversicherung. Das ist leider immer noch weit verbreiteter Unsinn.

Das Kind kann sich bei der gesetzlichen Krankenkasse gegen eigenen Beitrag (Kinderbeitrag) versichern und wird nicht gezwungen diese zu verlassen. Aus wirtschaftlichen Gründen und vor allem aus Gründen der Leistungen kann es jedoch Sinn machen, das Kind (wenn es gesund ist) in der PKV zu versichern. Im Rahmen der Neugeborenennachversicherung spielt der Gesundheitszustand zudem generell keine Rolle, solange kein besserer Versicherungsschutz als bei dem Elternteil gewünscht wird.

Private Krankenversicherung für das Kind

Ist nun die Entscheidung getroffen, das Kind soll in der Privaten Krankenversicherung (PKV) versichert werden, so bieten sich hier unterschiedliche Tarife und Modelle an. Ob dem Kind von Geburt an ein Versicherungsschutz auch für Zähne und Zahnerkrankungen angeboten werden muss, ist eine weitere, oft gestellte Frage. Pauschal lässt sich diese nicht beantworten.

Handelt es sich um einen so genannten Kompakttarif (also einen Tarif der ambulante, zahnärztliche und stationäre Leistungen vereint), so stellt sich die Frage gar nicht erst, denn hier kann der Zahnschutz nicht per se ausgeschlossen werden. Aber bei Bausteintarifen könnte man bekanntlich auf den Teil verzichten. (Erklärungen hierzu im Leitfaden zur Privaten Krankenversicherung)

Dann sollten Sie aber bedenken, dass der Schutz für die Zähne nachversichert werden muss, es sein kann das es bereits (erblich bedingte?) Vorerkrankungen gibt und somit ein späterer Versicherungsschutz gar nicht möglich ist. Aufgrund der geringen Beitragshöhe wird aber auch hier der sofortige Einschluss sinnvoll sein, in den meisten Fällen zumindest.

Gerade Beamte, bei welchen die Kinder einen (späteren) Anspruch auf Beihilfe haben, sollten hier dringend über einen Optionstarif nachdenken. Für nur wenige Euro ersparen Sie sich hohe Nachzahlungen.

Besonderheit: Arbeitgeberzuschuss für das Kind

Der Arbeitgeber von privat versicherten Arbeitnehmern leistet einen steuerfreien Zuschuss zur Privaten Krankenversicherung, den so genannten Arbeitgeberzuschuss. Grundlage hier ist der §257 des Sozialgesetzbuches V.

(2) Beschäftigte, die nur wegen Überschreitens der Jahresarbeitsentgeltgrenze oder auf Grund von § 6 Abs. 3a versicherungsfrei oder die von der Versicherungspflicht befreit und bei einem privaten Krankenversicherungsunternehmen versichert sind und für sich und ihre Angehörigen, die bei Versicherungspflicht des Beschäftigten nach § 10 versichert wären, Vertragsleistungen beanspruchen können, die der Art nach den Leistungen dieses Buches entsprechen, erhalten von ihrem Arbeitgeber einen Beitragszuschuss.

Der Arbeitgeberzuschuss wird (bis zur Höchstgrenze von 384 EUR in 2011 + Pflegevers.) auch für den Beitrag des Kindes gezahlt. Dazu wird der Gesamtbeitrag ermittelt, dieser durch zwei geteilt und dann bis zu 50% oder bis zu eben genanntem Maximalbetrag bezahlt. Ebenso wird ein 50% Zuschuss zu dem Beitrag der Pflegepflichtversicherung gezahlt.

Bei Kindern, die kein eigenes Einkommen haben, ist die Pflegepflichtversicherung in der privaten Kranken-/ Pflegeversicherung jedoch kostenfrei. Der Tarif ist somit zu 0,00 EUR Beitrag eingeschlossen.

Kostenfreie Familienversicherung für Kinder – Fazit

Das Kind von unterschiedlich versicherten Eltern (also einer in der gesetzlichen Krankenkasse und einer in einer privaten Krankenversicherung) hat unter Umständen einen Anspruch auf kostenfreie Familienversicherung. Dieses ist besonders oft bei Selbstständigen und freiberuflich tätigen Personen (die in der PKV sind) der Fall. Oftmals liegt das Einkommen/ der Gewinn nicht über der Jahresarbeitentgeltgrenze (JAEG) weshalb hier eine Familienversicherung nach §10 SGB V (siehe oben) möglich ist.

Ist diese beitragsfreie Versicherung in der GKV nicht möglich, so KANN das Kind gegen Beitrag in der gesetzlichen Krankenkasse (GKV) oder der privaten Krankenversicherung (PKV) versichert werden.

Wenn Sie selbst PKV versichert sind, schauen Sie einmal nach, ob Ihr Versicherer beitragsfreie Zeiten während der Elternzeit vereinbart hat. Mehr dazu im Beitrag. Wie Sie das beste aus dem Arbeitgeberzuschuss für Ihr Kind machen, das lesen Sie hier. Arbeitgeberzuschuss für das Kind optimal nutzen!

![]()

Danke für diese Zusammenfassung! War mir schon lange unsicher, ob ich mein Kind bei mir in der privaten Krankenversicherung mitversichern kann/muss/soll. Mein Mann ist gesetzlich versichert.

Guten Tag,

es freut mich wenn es Ihnen weiter geholfen hat. Verlinkungen zu Datensatzsammlern werden aber generell nicht gewünscht und gelöscht, in Ihrem Fall somit auch.

Die Zusammenfassung ist super. Ein Punkt fehlt mir allerdings noch. Bisher konnte mir diesbezüglich niemand weiterhelfen.

Es geht um das Thema Arbeitgeberzuschuß, Bescheinigung für die Krankenversicherung meiner Kinder.

1 Elternteil ist privat versichert und über der Beitragsbemessungsgrenze etc., 1 Elternteil ist gesetzlich versichert.

Die Kinder sind aktuell gesetzlich freiwillig bei der Versicherung des 2.Elternteil versichert. Gibt es ein Gesetz oder eine Vorgabe ob es für die gesetzlich freiwillge Krankenversicherung der Kinder einen Arbeitgeberzuschuß gibt, wenn ja wie die Bescheinigung dazu aussehen muss und bei welchen Arbeitgeber der Zuschuß beantragt werden kann?

Blogbeitrag dazu folgt am Freitag!

Tolle informative Seite!

Eine Frage bleibt allerdings: Mein Mann hat als Selbstständiger einen sehr unterschiedlichen monatlichen Verdienst und liegt so manchmal über meinem, manchmal unter meinem Verdienst bzw. über/unter der Bemessungsgrenze. Auf das Jahr gerechnet schrammt er meist knapp über die Bemessungsgrenze.

Welchen Zeitraum sieht sich die GKV denn an um zu prüfen, ob eine kostenlose Familienversicherung unseres baldigen Nachwuchses möglich ist (die letzten 12 Monate, länger, kürzer)?

Ich würde mich freuen, wenn Sie Licht ins Dunkel bringen könnten!

Ich bin seit 1991 als Angestellter in der privaten Krankenversicherung. Also in einer Zeit ohne die heutige übliche Aufklärung per Internet. Nun bin ich mittlerweile verheiratet, meine Frau ist in Elternzeit und noch in der gesetzlichen Kasse versichert.

Wir haben 5 Kinder, die ich in meiner PKV mit versichern muss. Dadurch entstehen mir im Gegensatz zur Familienversicherung hohe Kosten im Monat (~150€ pro Kind).

Wir haben dadurch Probleme, finanziell durch den Alltag zu kommen, auch die Frage nach mehr Kindern können wir finanziell nur mit „NEIN“ beantworten.

Es besteht weiterhin die Gefahr, dass meine Frau, sollte sie nicht mehr in Teilzeit nach der Elternzeit arbeiten können, ebenfalls privat versichert werden muss.

Dass sie nicht mehr arbeiten wird ist bei den steuerlichen Abzügen, Fahrtkosten zur Arbeit, Kosten für Kinderbetreuung (KiTa, OGS, evtl. Babysitter), Stress bei Krankheiten der Kinder und Haushaltsbelastung sehr wahrscheinlich.

Auf der anderen Seite werden finanzielle Unterstützungen bei höheren Bruttolöhnen nicht mehr gewährt (z.B. Wohngeld) oder die Kosten für eine PKV werden nicht anerkannt (Kostenberechnung KiTa ….).

Nun empfinde ich es als diskriminierend, das unser Kinderwunsch im Gegensatz zu gesetzlich versicherten Personen durchaus durch die pro Kind steigenden Kosten für die PKV entschieden wird.

Es gibt scheinbar auch keine Möglichkeit seitens der PKV einen Rabatt aus sozialen Gründen zu gewähren oder eine Beitragsfreiheit z.B. ab dem 3. Kind. Auch wird der Beitrag des Arbeitgebers auf die Hälfte des Beitrages in der GKV begrenzt. Ich habe aber keine Wahl, ich muss die Kinder ja in der PKV versichern und demnächst meine Ehefrau auch noch, wenn sie als Hausfrau aus der GKV herausfällt. Für Familien mit vielen Kindern in der PKV gibt es also folgende Ungereimtheiten:

-Versicherungspflichtgrenze: Diese ist nicht gleitend je nach Anzahl der Kinder. Sie mag für Leute ohne Kinder ausreichend bemessen sein, aber nicht für kinderreiche Familien

-Zuschuss Arbeitgeber: Dieser wird bei 570€/Monat gedeckelt. Warum? Ich habe keine Wahl und werde mit den Kindern in die PKV gezwungen bei momentan 1500€/Monat.

-Der Staat bezuschusst Kinder und Ehepartner in der GKV. Warum nicht auch in der PKV?

Was kann ich also gegen die Diskriminierung tun? Ich bin doch bestimmt nicht der Einzige mit vielen Kindern in der PKV und keinem 6-stelligem Geschäftsführergehalt.

Hallo Herr Hennig,

was zählt als Einkommen eines Selbstständigen – das Gesamteinkommen (quasi Brutto) oder das zu versteuernde Einkommen (Gewinn)… Falls letzteres, muss dieses dann über der JAEG liegen, damit das Kind in die PKV muss?

(Frau, angestellt, 2000,- Brutto, Mann, selbst., 5500,- Gesamteinkommen, aber nach Abzug aller absetzbaren Kosten, ca. 4.000 EUR / Gewinn…) Daher KANN das Kind in die PKV und MUSS nicht – oder?

Danke für die Info

T.B.

Hallo,

werden auf die obigen Fragen auch noch antworten geliefert? Wäre schade wenn die doch recht interessanten Fragen hier im Nirvana enden, so wie es fast aussieht.

Danke & Gruß,

Falk

Hallo Falk,

Die Fragen lasse sich so pauschal nicht beantwortet, daher wurden diese in persönlichen Gesprächen geklärt.

Zumal es teilweise sv rechtliche Beratung ist, die wir nicht beraten dürfen.

Hallo Herr Hennig,

vielen Dank für die sehr gute Zusammenfassung und den Überblick zu diesem Thema!

Eine Frage konnte ich für mich aber leider bislang nicht klären, event. interessiert die Antwort ja auch noch andere.

Meine/Unsere Situation:

– verheiratet

– Frau verbeamtet, beihilfeberechtigt, private KV (Debeka), aktuell in Elternzeit und kein Einkommen.

– drei Kinder: 1,6,8 Jahre: alle ebenfalls bei der Debeka privat KV

– Einkommen Mann (ich) über Beitragsbemessungsgrenze, GKV bei der TKK.

Wir tragen uns mit dem Gedanken zunächst die Kinder in eine Familienversicherung bei meiner GKV zu überführen, event. auch meine Frau.

Dank ihrer Übersicht weiß ich nun, dass für die Kinder solange Anspruch auf Familienversicherung besteht, wie ich mehr verdiene als meine Frau, was sehr wahrscheinlich so bleibt.

Sollten wir die Kinder in die Familienversicherung nehmen, möchten wir gerne eine Anwartschaft Versicherung bei der Debeka abschließen um uns den Weg zurück in die PKV *ohne* Gesundheitsfragen offen zu halten.

Die berufliche zukünftige Betätigung meiner Frau eher ungewiss, falls sie wieder voll berufstätig wird, liegt das Einkommen wohl knapp unterhalb der Versicherungspflichtgrenze.

Die Frage ist nun, unter welchen Bedingungen könnten die Kinder wieder zurück in die PKV?

Jederzeit? Nur wenn meine Frau wieder Einkommen hat? Wie hoch muss das Einkommen in diesem Fall sein? Ist ein Wechsel zurück *ohne* Gesundheitsfragen mit Hilfe der Anwartschaft jederzeit möglich?

Für eine Antwort wäre ich extrem dankbar!

Besten Dank!

Hallo,

ich wechsel jetzt in die PKV, meine Frau macht sich ab Janur 2015 selbstständig. Ich soll einen Antrag auf Kostenbezuschussung des Arbeitgebers ausfüllen. Aktuell verdiene ich mehr, so dass unser Kind dann einen Arbeitgeberzuschuss erhält.

Muss man, sollte sich das Einkommensverhältnis umkehren, das sofort melden und wird das Kind dann über meine selbstständige Frau, d.h. ohne Zuschuss, versichert?

Vielen Dank im Voraus

Sehr geehrter Herr Hennig,

ich möchte mich einem Blog eines Herren anschliessen und schildere kurz unsere Situation:

Mein Mann ist seit mehr als zehn Jahren privat Krankenversichert und liegt mit seinem Bruttoeinkommen über der BBG, wir sind seit sechs Jahren verheiratet und haben zwei Kinder im Alter von 4 und 3 Jahren. Ich gehe in Teilzeit arbeiten und bin in der GKV. Unsere Kinder sind “gezwungenermaßen” in der PKV, nur aus dem Grund dass wir verheiratet sind?! Hier gilt eine Schlechterstellung der unverheirateten Paare gegenüber den verheirateten Paare, denn als nicht verheiratetes Paar hätten wir den Versicherungsschutz für die Kinder wählen können ob PKV oder GKV in der Familienversicherung. Ich schliesse mich A. Thomas an: weiterer Kinderwunsch ist aufgrund der sehr hohen Belastung der PKV für meinen Mann und unsere Kinder absolut ausgeschlossen. Wenn wir das vorher gewusst hätten dann hätten wir uns wahrscheinlich gegen die Eheschliessung entschieden.

Mit freundlichen Grüßen

Tamara

Hallo Tamara,

vielen Dank für Ihren Kommentar. Es gibt ja durchaus in verschiedenen Bereichen Unterschiede wo Ehepaare besser gestellt werden. Bei der Familienversicherung ist es dahingehend zu erklären, das die Leistungsfähigkeit höher ist, daher ist für die Kinder die beitragsfreie Familienversicherung nur dann nicht gegeben, wenn das Einkommen höher als die JAEG ist.

Hallo Herr Hennig, hallo Tamara,

wir stehen vor genau dem gleichen Problem wie Tamara! Mein Mann liegt über der BBG und ist privat versichert, ich drunter und GKV, die Kinder bisher kostenlos familienversichert. Ich verstehe das gar nicht, denn dann hätten wir nicht heiraten dürfen- sind erst seit Kurzem verheiratet; also wieder scheiden lassen? Wir sind beide berufstätig; da sehe ich durchaus keinen einzigen Bereich, in dem wir nun als Ehepaar besser gestellt sind… Könnten Sie evtl. mal eine Beispielrechnung machen, was wir steuerlich absetzen können und wie hoch der Arbeitgeberanteil ist? (Ergebnis: tatsächliche Kosten pro Monat für uns und ggf. Rückerstattung nach dem Jahr).

Folgende hypothetische Randbedingungen (pro Monat):

Mann: netto 5000€, PKV

Frau: netto 1500€, GKV

2 kleine Kinder – Beispielbeitrag PKV pro Kind 150€/ Monat

Beitrag Mann: 550€/ Monat

Vielen herzlichen Dank.

MfG Christine

Wir stehen als Schule vor einer offenen Frage:

Vater: selbständig, privat versichert

Mutter: neu verheiratet, bei neuem Partner versichert

Kind lebt bei Mutter, nach deren Aussagen überhaupt nicht krankenversichert, da der getrennt lebende Vater seine Tochter nicht mitversichern möchte.

Mutter kann sich Behandlung des Kindes nicht mehr leisten. Gibt es das wirklich?

Hallo Herr Henning,

ich werde zeitnah Vater und für mich stellt sich die Frage ob, eine beitragsfreie Mitversicherung meines Kindes möglich ist.

Meine Frau ist angestellt und freiwillig in der GKV versichert während ich privat in der PKV versichert bin.

Das Einkommen meiner Frau ist höher als mein Einkommen.

Gemäß dem Diagramm wäre mein Verständnis, dass wir somit die Wahl haben ob wir das Kind beitragsfrei in der GKV oder separat in der PKV versichern. Nach Auskunft der GKV ist dies aber abhängig von dem Gehalt nach der Geburt, also wenn meine Frau auch noch nach der Geburt mehr verdient.

Dies hört sich für mich schwierig an, da in der Regel nach der Geburt Mutterschutz + Elternzeit kommt und daher i.d.R. das Gehalt niedriger ist als vor der Geburt.

Als Zusatzinfos:

Elternzeit & Elterngeld Mutter: Monate 1-7 (davon die ersten 8 Wochen Mutterschutz)

Elternzeit & Elterngeld Vater: Monate 1-2 & 8-12

Elternzeit Vater ohne Elterngeld (da 14 Monate “aufgebraucht”): 13. Monat

Der Verdienst meiner Frau wird voraussichtlich auch zukünftig außerhalb der Elternzeit höher liegen als meiner.

Habe wir die freie Wahl? Worauf kann ich mich berufen?

Ich freue mich auf Ihre Antwort

Viele Grüße

Paul

Hallo Herr Hennig,

in einem Meer von kryptischen und für den Nicht-Versicherungsfachmann kaum verständlichen Infos im WWW sind Ihre Erklärungen die mit Abstand verständlichsten, die ich bisher fand. Kompliment !

MfG

A.Abel

Hallo,

ich bin privat KV (Oberhalb der BMG). Meine Frau ist gesetzlich KV (Unterhalb der PMG) unser Kind (15)ist privat KV .

In Kürze gehe in Rente (Unterhalb der BMG).–>

Ich muss dann weiterhin in der PKV bleiben.

Unser Kind (15) wechselt dann zu meiner Frau in die GKV (Änderung in Familienversicherung!

Ist dies machbar und korrekt?

Vielen Dank

Bernd

Hallo,

was ist aber, wenn:

Eltern nicht verheiratet, aber Kinder gemeinsam haben?

Als Beispiel:

“Er” verdient über JAEG und ist in Pkv!

Sie ist GKV- versicherte angestellte vor dem Mutterschutz gewesen..

Muss das kind nun nicht auch zum Vater?

Der Gestzgeber scheint dabei nur in Vater und Mutter zu trennen!?!

In den gesetzlichen Regelungen steht immer “Ehepartner, Partner oder Lebensgefährte”!

In Ihrer Konstellation kann das Kind beitragsfrei nach § 10 SGB V bei der Mutter versichert sein in der GKV. Es kann aber auch- dann ggf. mit AG Zuschuss- beim Vater PKV versichert sein.

Hallo Herr Henning,

Was genau gehört zu dem Einkommen? Und welche Unterlagen wollen die Krankenkassen denn sehen? Wird da nach der letzten Einkommensteuererklärung geschaut?

Mein Mann arbeite als Angestellter und ist GKV. Ich bin selbständig tätig (GmbH-Geschäftsführer, Autor, Vermietung, Photovoltaik-Anlage) und in der PKV.

viele Grüße

Corinna

Hallo Herr Hennig,

eine sehr tolle Abhandlung zu der Problematik. Ich lese den Gesetztestext auch so wie sie, musste mich aber viel mit Halbwissen und Unwahrheiten auseinander setzen.

Ich bin Beamter und verdiene unter dem JAEG. Meine Frau ist bisher auch Beamte, wechselt aber vermutlich bald ins Angestelltenverhältnis.

Bisher meinte man immer zu mir, dass die Kinder dann bei mir in der privaten bleiben müssen.

Für uns wäre das problematisch, weil meine Frau dann keinen Anspruch auf Pflegetage bei Krankheit der Kinder hätte.

Wenn ich nach Ihrer Abhandlung gehe, müssten die Kinder unproblematisch in die gesetzliche wechseln können und meine Frau hätte somit Anspruch auf “Kinderkrankheitstage”.

Mit freundlichem Gruß

Michael

Hallo Herr Hennig,

auch wir stehen vor dem gleichen diskriminierenden Problem.

Mein Mann verdient über JAEG und ist in der PKV.

Er verdient mehr als ich- GVK

Wir sind verheiratet und haben bereits 2 Kinder (13Jahre und 3Jahre).

Für beide Kinder müssen wir je 150€ monatlich für die Versicherung bezahlen.

Wir hätten auch sehr gerne noch ein 3. Kind, dies scheitert allerdings wohl an den monatlichen Fixkosten.

Auch wenn der jährliche Verdienst hoch ist, heißt es ja nicht, dass wir keine Belastungen haben ( Haus, Kindergarten, Schulgeld…..)

Das ist doch ungerecht!

Gibt es da nicht die Möglichkeit eines der Kinder wenigstens dann SELBST gesetzlich versichern zu lassen? Es muss ja nicht unbedingt in die beitragsfreie Familienversicherung.

Müssten wir uns ernsthaft scheiden lassen, um ein 3. Kind zu bekommen?

Ich bin verzweifelt…

Hallo Kerstin,

wie sind die Kinder derzeit versichert? Sie schreiben hier der Beitrag beträgt 150 €? Also ist es derzeit ein PKV Schutz?

Sie können jederzeit selbst entscheiden, ob ein Neugeborenes Kind in die PKV (gegen Beitrag) oder in die GKV (als selbst freiwillig versichertes Kind) soll.

Ich möchte heiraten, bin in der PKV und verdiene über JAEG. Meine Frau bringt 4 Kinder mit, die ich nicht adoptiere.

Sie ist in der GKV, verdient weit unter der JAEG, und die Kinder momentan bei ihr familienversichert.

Muss ich dann die Kinder beitragspflichtig privat krankenversichern oder spielt hier eine Rolle, dass der Kindsvater in der GKV ist.

Hallo, danke für die schnelle Antwort.

Die Kinder sind mit meinem Mann privat versichert (Private Familienversicherung).

Dass heißt, wenn wir eine Versicherung wählen, die Kinder auch allein versichern, könnten wir das 3. Kind allein freiwillig versichern lassen? Versteh ich das richtig? Müssen Kinder denn nicht zwingend mit in die Familienversicherung?

Danke

Hallo, Herr Henning.

Folgende Situation wurde oben noch nicht genannt:

Ich bin geschieden, unser Sohn (9) lebt bei mir.

Da mein Exmann und ich selbstständig sind, sind wir beide privat versichert, das Kind hat eine eigene PKV.

Bisher hat mein Exmann die Kosten für die PKV unseres Sohnes übernommen.

Nun ist die Firma meines Exmannes insolvent, Privatinsolvenz droht ebenfalls. Er geht dadurch wieder in eine GKV. Die Beiträge für unser Kind kann er auch nicht mehr zahlen. Eine gesetzliche Familienversicherung scheidet hier wohl aus, da

a) das Kind bei mir lebt und

b) noch dazu der Vater in Elternzeit ist …

Frage: Kann unser Sohn nun ebenfalls in eine freiwillige gesetzliche Krankenkasse wechseln? Die Beiträge für die private Krankenversicherung kann ich nämlich nicht alleine übernehmen …

Danke für Ihre Hilfe!!!

Claudia

Hallo Herr Hennig, Sie haben hier einen sehr informativen Blog. Danke zunächst einmal! Folgendes Szenario: Meine Frau ist GKV-pflichtversichert als Angestellte und unsere beiden Kinder sind dort beitragsfrei familienversichert. Ich bin Gesellschafter/Geschäftsführer einer GmbH und freiwillig gesetzlich krankenversichert mit einem Bruttoeinkommen von 6.200€. Ich spiele jedoch mit dem Gedanken in die PKV zu wechseln, meine Kinder sollen aber beitragsfrei weiterhin familienversichert bleiben. Reicht es hierzu aus, wenn ich mein monatliches Bruttogehalt auf 5.300€ monatlich anpasse, bevor ich in die PKV gehe? Dann verdiene ich ja weniger als 1/12 der JAEG und die Kinder können weiterhin kostenfrei familienversichert bleiben oder? Danke und LG

Ganz so einfach ist es dann doch nicht.

zudem ist hier Vorsicht geboten, um nicht “Gestaltungsmissbrauch” zu betreiben. Eigentlich ein Begriff aus dem Steuerrecht, und den gibt es so nicht im SV Recht, aber Sie wissen sicher was ich meine.

Optionen gibt es auch hier. Wichtig… vorsorgen mit Optionsbausteinen. Weiter aufpassen bei Gewinnausschüttungen, etc.

Dazu auch den Beitrag “Gesamteinkommen” mal genauer anschauen.

–> Gesamteinkommen zur Familienversicherung