Mit einem neuen Tarif unter dem Namen „MeinGesundheitsschutz“ (da fehlt kein Leerzeichen, das soll so) bietet die Allianz mit Versicherungsbeginn ab dem 1. Mai 2024 eine neue Tarifserie in der privaten Krankenversicherung an. Was die Tarife können, ob Bestandskunden wechseln können und welche Leistungen enthalten sind, das schauen wir uns ebenso an, wie die Prämien der neuen Tarife.

Was Sie hier erwartet: (Durch Klicken auf das Thema, gelangen Sie direkt zum Thema, mit dem kleinen Pfeil rechts unten direkt wieder hierher zurück)

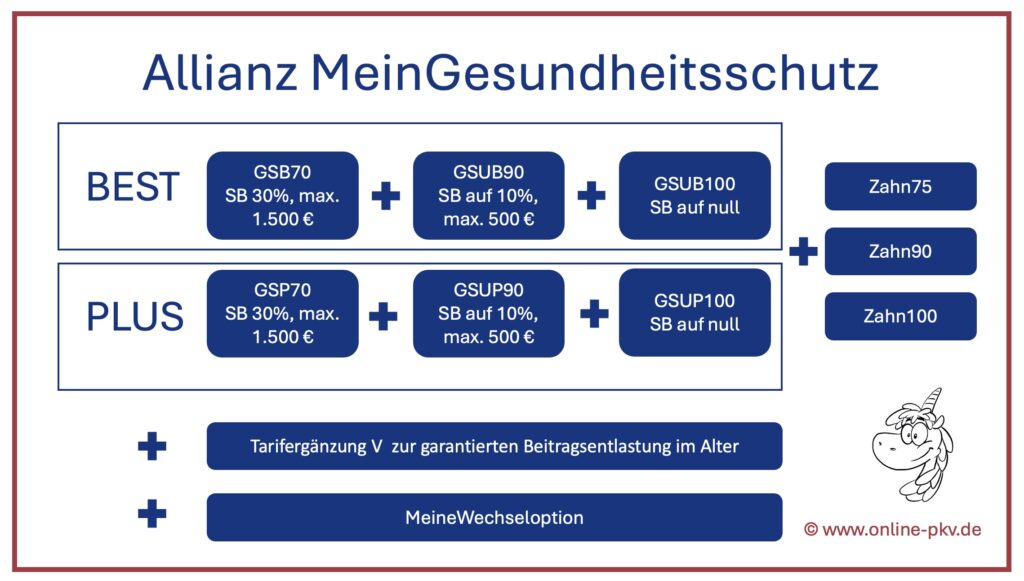

- Tarifstruktur und Aufbau

- Geltungsbereich und weltweiter Schutz

- ärztliche Honorare und deren Erstattung

- Sehhilfen, Heilmittel, Medikamente, Heilmittel, Heilpraktiker und Hilfsmittel

- Familie, Kinderwunsch, Kinderkrankengeld

- Anschlussheilbehandlung, Reha und Kuren

- Leistungen im Krankenhaus, Chefarzt, Einbettzimmer

- Vorsorgeleistungen »MeinVorsorgeprogramm«

- Zahnleistungen, erstmals bis 100 % für Zahnersatz

- Beitragsrückerstattung (garantierte und erfolgsabhängige)

- Prämien der neuen Tarife Allianz MeinGesundheitsschutz

- Allianz im Beitrags-Vergleich zur Hallesche NK Select XL und L

- Allianz im Beitrags-Vergleich zur ARAG MedBest und den ARAG Bausteintarifen

- Allianz im Beitrags-Vergleich zur Barmenia expert+

- Allianz im Marktvergleich zur DKV, Hanse Merkur, Signal, Deutscher Ring und SDK

- Wechseloptionen zur Änderung der Tarife

- Allianz »MeinGesundheitsschutz« alle Bedingungen als PDF-Download

Allianz Krankenversicherung mit neuen Tarifen in der Vollversicherung

„MeinGesundheitsschutz“ als neue Tarifoptionen der privaten Krankenversicherung bei einem der größten Krankenversicherungen, der Allianz starten ab Mai und ersetzen damit die bisherigen Vollkostentarife. In der Vergangenheit war die Allianz mit den bisherigen Tarifen zwar, nach eigenen Angaben, durchaus erfolgreich im Neugeschäft, aber zeitgemäß waren die AktiMed Tarife nicht mehr. Gerade in Bezug auf die Tarifgestaltung, Wechselmöglichkeiten und den Leistungsumfang sind hier Mitbewerber deutlich aktueller unterwegs.

Im Mai 2024 startet die Allianz nun mit neuen PKV-Vollkostesntarifen unter dem Namen „MeinGesundheitsschutz“. Dabei werden die Tariflinien die Namen „MeinGesundheitsschutz Best“ und „MeinGesundheitsschutz Plus“

Eine Information vorab für alle, die in diesem Jahr neu zur Allianz in die private Krankenversicherung wechseln oder gerade gewechselt sind. Für diese wird es ein Wechselfenster geben. In den ersten drei Monaten nach Tarifeinführung, also bis voraussichtlich Ende Juli, ist ein solcher Wechsel in die neuen Tarife ohne erneute Gesundheitsprüfung möglich. Aber Achtung: Für Personen mit Anwartschaft im Jahr 2023 und Aktivierung per 1.1. gilt dieses Wechselfenster nicht.

Zu der Tarifeinführung schauen wir uns nun einmal die Gestaltung und den Aufbau der neuen „MeinGesundheitsschutz“ Tarife, deren Leistungsumfang und die weitere Gestaltung genauer an.

Allianz MeinGesundheitsschutz – der Tarifaufbau

Die Allianz hat sich für ein (teil-)modulares System entschieden, was aus meiner Sicht teilweise sogar etwas zu modular und damit zu kompliziert sein könnte. Teilmodular deshalb, da ambulant und stationär immer in einem Teil enthalten sind, dazu kommt der Schutz im Zahnbereich.

Schauen wir uns einmal an, wie einfach sich dieses später in Unterlagen vor- und darstellen lässt. Es gibt Unterschiede in der reinen technischen Tarifbeschreibung (GBP70, GSP90. Upgrade Bausteine GSUB90, GSUB100 und ebenfalls GSUP90, GSUP100, Zahnbausteine GSZ75/90/100, GSWO) und den „Produktnamen“ „MeinGesundheitsschutz Best“, „MeinGesundheitsschutz Plus“, „Mein Gesundheitsschutz Zahn“ und „MeineWechseloption“.

Wichtig ist hierbei, Sie können Bausteine zu und abwählen, die einerseits die Selbstbeteiligung beeinflussen, andererseits den Zahnbereich mit weiteren Bausteinen variabel dazubuchen. Wie funktioniert das genau?

Tarifwahl und Kombinationen

Zunächst entscheiden Sie sich für eine Tariflinie, Best oder Plus. Dann für eine Selbstbeteiligung (30 % max. 1.500 € pro Jahr, 10 % max. 500 € oder keine Selbstbeteiligung. Hierzu buchen Sie dann den Zahntarif, mit 75, 90 oder 100 % Leistung bei Zahnersatz.

Die Wechseloption kommt dann als extra Baustein hinzu.

Wichtig dabei ist die Tatsache, dass hier das Upgrade immer nur in Schritten funktioniert. Möchten Sie also den Best ohne Selbstbeteiligung, benötigen Sie erst den Best70, dazu das Upgrade GSUB90 (dann haben Sie 500 € SB) und weiter den GSUB100, diesen um die Selbstbeteiligung auf null zu reduzieren. Da in den Tarifen GSUB und GSUP generell keinen Zahnschutz enthalten ist, brauchen sie hierfür wiederum einen separaten, Sie ahnen es schon, Baustein.

In Summe finden wir also insgesamt achtzehn Kombinationen aus unterschiedlichen SB Stufen und Zahntarifen. Die maximale Leistung erreichen Sie mit dem Tarif GSB70 + GSUB90 + GSUB100 + Z100 + GSWO + V. Die leistungsschwächste Option mit der höchstmöglichen SB von 30 % (max. 1.500 €) ergibt sich in der Kombination GSP70, Z75.

In der Police und auch in einigen Unterlagen und Prospekten werden jedoch auch die Bezeichnungen Best100 (ohne SB), Best 90 (10 % max. 500 € SB), Best70 (30 % max. 1.500 € SB) und gleiche bei der Plus Serie genutzt. Damit erleichtert es dies von der Darstellung, und Sie brauchen nicht immer alle Bausteine einzeln aufzählen.

Allianz MeinGesundheitsschutz Best und Plus – die Leistungen

Wo besteht Versicherungsschutz, was passiert im Ausland, wohin kann und darf ich reisen und wie lange? Wie komme ich zurück? Was passiert bei Wegzug?

Die Tarife haben einen festgelegten Geltungsbereich. Er gilt in ganz Europa. Zunächst klingt das besser im Vergleich zu anderen Versicherern. Die Allianz nutzt den geografischen Begriff Europas und keinen politischen. Wobei das beim Thema „Wegzug“, dem dauerhaften Verlassen Deutschlands oder Europas anders aussehen soll. Dort heißt es dann dazu unter Punkt 7.3. (Seite 22):

Der Vertrag gilt für die versicherte Person, solange diese in der Europäischen Union oder im Europäischen Wirtschaftsraum wohnt. (Anmerkung: da steht nichts von Haupt- oder Erstwohnsitz)

Tarifbedingungen MeinGesundheitsschutz Best und Plus (finden Sie im Downloadbereich)

Wenn wir nichts anderes vereinbaren, endet er mit Ablauf des Monats, in dem sie aus der Europäischen Union und dem Europäischen Wirtschaftsraum wegzieht.

Oh, nun doch EU oder EWR? Und was nun? Auch dazu findet sich eine Regelung, dann aber erst etwas unübersichtlich in Punkt 7.5.5.

Zieht die versicherte Person aus der Europäischen Union und dem Europäischen Wirtschaftsraum weg, können Sie mit uns vor dem Wegzug eine Fortsetzung nach Ziffer 2.10 vereinbaren. Das gilt auch, wenn Sie in ein europäisches Land ziehen, das nicht der Europäischen Union oder dem Europäischen Wirtschaftsraum angehört. Dazu zählt etwa die Schweiz. Alternativ können wir vereinbaren, dass der Vertrag als Anwartschaftsversicherung fortgesetzt wird.

Tarifbedingungen MeinGesundheitsschutz Best und Plus (finden Sie im Downloadbereich)

Wie lange können Sie sich im Ausland aufhalten, solange es kein Wegzug ist? Im Tarif Plus besteht zunächst einmal sechs Monate außereuropäisch, im Tarif Best 12 Monate Versicherungsschutz. Wer vorher alle Zelte in Deutschland oder der EU, dem EWR abbricht, da kann es auch vorher schon ein Wegzug sein. Ist es vorübergehend geplant und eine Rückkehr denkbar, ist es das nicht.

Innerhalb dieser Zeit muss eine Vereinbarung geschlossen werden, zu der sich die Allianz hier verpflichtet, bis zu weiteren zehn Jahren. Denn auf der Seite 16 heißt es zu dem vorübergehenden Aufenthalt:

Wir zahlen auch für längere Aufenthalte. Sie können von uns verlangen, dass wir den Versicherungsschutz um bis zu weitere 10 Jahre verlängern. Eine solche Verlängerung vereinbaren wir mit Ihnen gesondert. Dabei kann auch vereinbart werden, dass wir für längere Aufenthalte als 10 Jahre zahlen. Wir dürfen für die Verlängerung einen Beitragszuschlag verlangen. Die Höhe hängt vom Aufenthaltsland ab. Er endet mit Ablauf der Verlängerung (etwa bei Rückkehr nach Europa). Für die Verlängerung müssen Sie uns sagen, dass Sie diese wollen, bevor die 6/12 Monate abgelaufen sind.

Tarifbedingungen MeinGesundheitsschutz Best und Plus (finden Sie im Downloadbereich)

Also zusammengefasst. Sie können sechs oder zwölf Monate vorübergehend ins außereuropäische Ausland, solange Sie nicht dauerhaft wegziehen. Sagen Sie innerhalb dieser Frist der Allianz Bescheid, können es bis zu weitere zehn Jahre werden. Dazu verpflichtet sich die Allianz auch. Danach KANN auch erneut verlängert werden. Verlängerungen können zu einem Beitragszuschlag führen. Die Höhe ist in den Bedingungen nicht genau festgelegt.

Gut gelöst findet sich der Punkt, wenn sie sich im Ausland länger aufhalten müssen, obwohl sie vielleicht gar nicht wollen. Das kann bei Transportunfähigkeit ebenso passieren, wie bei einer unmöglichen Rückreise. Erlebt haben das viele während der Pandemie, wo diese im Ausland feststeckten, weil nichts mehr flog. Der Schutz bei der Allianz würde sich in solchen Fällen so lange verlängern, bis eine Rückreise wieder möglich ist.

Für die meisten Versicherten ist dies für den Auslandsschutz vollkommen ausreichend, wer einen dauerhaften Wegzug plant, der sollte noch einen Blick auf (dortige oder hiesige) Alternativen werfen und generell die Fristen nicht verpassen. Gleiches gilt für digitale Nomaden, die keinen Wohnsitz haben.

Allianz MeinGesundheitsschutz – ambulante Leistungen

Die Arzthonorare werden im Best auch über die Höchstsätze erstattet, der Tarif Plus leistet hier bis zum Höchstsatz. (Was darf der Arzt überhaupt berechnen? Das erkläre ich Ihnen in zwei anderen Beiträgen zu Arzthonoraren hier und Abrechnungen hier.)

Während der Best Tarif keine solche Einschränkung bei Medikamenten kennt, zahlen Sie im Plus Tarif jeweils 10 € selbst, wenn Sie ein verfügbares Generikum nicht nutzen. Da die Originalpräparate oft teurer sind, ist hier eine eigene Beteiligung (zusätzlich zur normalen SB) erforderlich. Unter bestimmten, wenigen Voraussetzungen entfällt diese (Seite 2 der Plus Bedingungen GSP70). Im Best gibt es zudem bis zu einhundert Euro pro Jahr auch dann, wenn es keinen Arztbesuch und keine Verordnung gibt. Beispiele sind hier ein Heuschnupfenspray oder Erkältungsmedikamente.

Sauber formuliert sind, in beiden Tarifen, die Leistungen zu Nährmitteln. Natürlich soll ein Krankenversicherer nicht die Nahrung zahlen, bei bestimmten Krankheiten kann aber Trinknahrung teuer werden. Weiterhin sind spezielle Nahrungen und Sondennahrung sehr, sehr preisintensiv. In den Bedingungen heißt es dazu detailliert:

Wir erstatten Kosten für diätetische Nährstoffe und medikamenten-ähnliche Nährmittel, wenn eine dieser Voraussetzungen erfüllt ist: • Sie benötigen aus medizinischen Gründen den Nährstoff, um schwere gesundheitliche Schäden zu vermeiden. • Sie benötigen aus medizinischen Gründen das Nährmittel, um eine künstliche Ernährung durch Trink- oder Sonden-Nahrung (enterale Ernährung) oder über einen Venen- Zugang (parenterale Ernährung) durchzuführen.

Tarifbedingungen MeinGesundheitsschutz Best und Plus (finden Sie im Downloadbereich)

Brille und Kontaktlinsen, Augenlaser – was leisten die neuen Allianz-Tarife?

Im Tarif Best werden für Sehhilfen (Brille, Kontaktlinsen, Sonnenbrillen mit Stärke etc.) bis zu 1.000 € innerhalb von 36 Monaten erstattet, der Plus begrenzt hier auf 500 € im identischen Zeitraum. Was ich vermisse, ist eine Klausel, welche sonst am Markt üblich ist. Bei Veränderung der Sehschärfe um mind. 0,5 Dioptrien. folgt auch vor Ablauf der Frist eine Leistung, das passiert bei der Allianz nicht. Für einen „Best“ Tarif mit diesem Anspruch wäre aber genau das wünschenswert.

Wer sich von der Brille oder den Kontaktlinsen verabschieden möchte, kann ebenso eine Laserbehandlung überlegen. Beide Tarife leisten diese, der Best ohne konkrete Begrenzung (nur generell genannt bei den ambulanten Behandlungen auf Seite 5), der Plus bis maximal 1.500 € pro Auge. Ohne Begrenzung klingt großartig, in den Bedingungen wäre schöner gewesen, dies auch so detailliert zu erwähnen, liebe Allianz. Es ergibt sich aus dem Kontext der ambulanten Behandlungen, ist aber unübersichtlich. (Mehr dazu, warum nichts zu sagen, besser sein kann, hier)

Heilpraktiker und Psychotherapie im Allianz MeinGesundheitsschutz

Auch bei den Heilpraktiker-Leistungen (auch Chiropraktik oder die Osteopathie) zieht sich die Halbierung so weiter durch. Beide Tarife leisten einhundert Prozent, der eine aber bis maximal 2.000 €, der andere nur bis 1.000 € pro Jahr. Wichtig kann dieses werden, falls Sie auch für eine Psychotherapie einen Heilpraktiker nutzen wollen. Hier gelten die eben genannten Grenzen ebenfalls.

Ganz anders, wenn ein Arzt oder ein Psychotherapeut diese Behandlungen durchführt. Die immer wichtiger werdende Psychotherapie wird dann ohne Begrenzungen von Sitzungszahlen oder prozentualen Erstattungen geleistet. Einhundert Prozent bei Psychotherapien durch Ärzte, nicht-ärztliche Psychotherapeuten nach dem Psychotherapeutengesetz und (begrenzt) Heilpraktiker.

Wo wir gerade schon bei chiropraktischen Leistungen waren, ist der Weg zu den Heilmitteln nicht weit. Unter Heilmitteln verstehen wir unter anderem Krankengymnastik, manuelle Therapie, aber auch Logopädie oder ergotherapeutische Leistungen. Dabei haben die Behandler, anders als Ärzte oder Zahnärzte, keine Gebührenordnung. Vereinfacht gesagt, können diese berechnen, was gewünscht ist, ein wenig wie auf dem Basar, leider. Daher wollen und müssen Versicherer von sich aus die Leistungen begrenzen. Die Hallesche hat dieses in ihrem kürzlich eingeführten Tarif mit einem eigenen Heilmittelverzeichnis gemacht, die Allianz macht es anders. Diese binden sich, wie viele andere Unternehmen, an die Preise der Bundesbeihilfe, also das, was der Bund für seine Beamten als angemessen einstuft.

Die Grenzen gelten dabei nicht eins zu ein, sondern bis zu 130 Prozent der Bundesbeihilfe im Best Tarif und 110 Prozent im Plus Tarif. Als kleiner Exkurs. Die Liste der Bundesbeihilfe finden Sie hier im Downloadbereich und eine (vermeintlich offizielle) Preisliste eines Praxis-Dienstleisters hier.

Damit hat der Versicherer vermieden, eine eigene Preisliste einzuführen, die dann regelmäßig überwacht und angepasst werden muss. So bindet sich der Tarif einfach an den Bund und die Beamtenregelungen, welche regelmäßig angepasst werden können und auch werden.

Hilfsmittel, Heimdialyse, weitere Leistungen im Allianz MeinGesundheitsschutz

Leistungen für nierenkranke Patienten zu Hause, die in beiden Tarifvarianten, die zu einhundert Prozent erstattet werden, sind ebenfalls enthalten. Dazu gehören die Kostenpauschalen für die Sachkosten und nichtärztlichen Dienstleistungen und auch das Heimdialysegerät, wobei wir auch direkt zu den Hilfsmitteln kommen.

Unter Hilfsmitteln verstehen wir sowohl technische Mittel wie einen Rollstuhl, aber auch Körperersatzstücke wie eine Arm- oder Beinprothese. Auch der Ersatz eines Ohres oder eine Epithese, um Gesichter nach Verbrennungen wieder zu rekonstruieren. Auch wenn es kein technisches Hilfsmittel im eigentlichen Sinne ist, auch der, in den Bedingungen genannte, Blindenführhund gehört in diese Kategorie. Bei beiden Tarifen findet sich erfreulicherweise eine klare, offene Formulierung, die sowohl den Kauf, als auch die Miete beinhaltet und auch Kosten für die Reparatur und Wartung von Hilfsmitteln und die Anpassung oder Einweisung. Das Futter für den Blindenhund ist hier jedoch nicht gemeint und auch nicht erstattungsfähig.

Ausgeschlossen sind bei den Hilfsmitteln lediglich Reinigungs-, Unterhalts- und Betriebskosten (Strom), sowie Batterien und Verbrauchsteile. Brauchen Sie eine spezielle Batterie für ein Hörgerät oder ein anderes Implantat, so ist diese wiederum versichert, da diese Batterien sonst im Haushalt üblicherweise nicht verwendet werden können.

Kommen wir noch zu den Hörgeräten, die uns vielleicht, oder zumindest viele von uns, im Alter wahrscheinlicher erwarten. Auch hier wieder ein Unterschied zwischen den beiden Tarifstufen. Der BEST kennt hier eine Begrenzung von 3.000 € für normale Hörgeräte und 6.000 € für teilweise oder vollständig implantierte Geräte, während der Plus hier mit halben Grenzen zu rechnen ist, also 1.500 und 3.000 € als maximale Beträge.

Diese hälftige Erstattung finden wir auch wieder bei den Perücken (Best 1.000 € je Perücke maximal, im Plus 500 €). Eine solche kann bei krankheitsbedingtem Verlust des Kopfhaars notwendig sein und darum leistet eine private Krankenversicherung auch hier.

Orthopädische Schuhe können ebenfalls teuer werden, weshalb der Best Tarif hier den Anspruch hat, ohne Begrenzung zu leisten (und nennt es deshalb nicht extra, nur bei den Hilfsmitteln allgemein), der Plus zahlt hier maximal 2.000 € pro Jahr.

Kinderwunsch, Familienleistungen, Kinderkrankengeld, Beitragsbefreiung in Elternzeit

Familienplanung, Kinder und auch die spätere Kinderbetreuung sind in der privaten Krankenversicherung immer wichtiger werdende Bausteine. Die Kinderwunschbehandlung ist auch hier sowohl im Best als auch im Plus an klare Grenzen und Bedingungen geknüpft.

„Insemination, In-Vitro-Fertilisation oder In-Vitro-Fertilisation mit Intracytoplasmatischer Spermieninjektion. Dabei erstatten wir bis zu 4 Versuche je Verfahren, jedoch bis zu 8 Inseminationen ohne hormonelle Stimulation“

Tarifbedingungen MeinGesundheitsschutz Best und Plus (finden Sie im Downloadbereich)

Ebenso erbringt die Allianz Leistungen bei Kryokonservierung von Ei- oder Samenzellen nach einer keimzellenschädigenden Therapie. Durchaus am Markt üblich: die Frau darf das Alter von 41 Jahren und der Mann von 51 Jahren bisher nicht überschritten haben und es werden eigene Zellen oder eigenes Gewebe aufbewahrt.

Zudem muss sich um einen organischen Grund der Unfruchtbarkeit oder Zeugungsunfähigkeit handeln, „Beruflicher Stress allein reicht beispielsweise nicht“, schreibt die Allianz uns hier erklärend in die Bedingungen und folgt damit dem Stil, klar und deutlich zu formulieren.

Ist das Kind dann auf dem Weg, so werden Kurse und Leistungen während und nach der Schwangerschaft bezahlt, ebenso wie ein Familienzimmer im Krankenhaus. Genaue Regelungen finden sich hierzu in den Bedingungen. Auch wenn ein versichertes Kind ins Krankenhaus muss, sind Rooming-In (die Mitunterbringung eines Elternteils) bis zum zwölften Lebensjahr oder bei medizinischer Notwendigkeit auch danach mitversichert. Im Gegensatz zum Plus kennt der Best-Tarif noch eine Pauschale bei der Hausentbindung in Höhe von immerhin dreitausend Euro.

Ist das Kind dann erst mal da, kann es zu Be- oder Überlastungen führen, und aus diesem Grund eine weitere Unterstützung bei Krankheit der Mutter notwendig sein. Besteht keine Möglichkeit, dass sich jemand anders im Haushalt um dessen Führung kümmert, so kann eine Haushaltshilfe bezahlt werden. Dabei gelten die Höchstgrenzen: 100 € pro Tag im Best und 50 € pro Tag im Plus.

Doch was, wenn das Kind „nur ein wenig krank“ ist und betreut werden muss? Laienhaft oftmals unter dem Begriff Kinderkrankengeld bekannt, hat sich die Allianz hier auch für eine pauschale Lösung entschieden. In einem anderen Beitrag habe ich mich schon einmal mit den Unterschieden des Kinderkrankengeldes beschäftigt, denn hier lösen das die Versicherer unterschiedlich.

Die Allianz leistet für die Kinderbetreuung maximal 15 Tage pro Jahr und entweder 100 € im Best oder 50 € im Plus.

Keine Unterschiede hingegen finden sich bei doch anderen und notwendigen Leistungen der Intensivpflege zu Hause. Die außerklinische Intensiv-Pflege wird, wie auch die häusliche Krankenpflege werden nach den Kostenrahmen des Sozialgesetzbuches übernommen, vergleichbar mit der GKV. Gleiches gilt auch für die Übergangspflege nach einem Krankenhausaufenthalt, wo bis zu zehn Tagen geleistet wird.

Beitragsfreier Vertrag in Elternzeit für Mutter, Vater, Kind im Allianz MeinGesundheitsschutz

Unter den Voraussetzungen aus Punkt 5.3 gelten zudem Beitragsbefreiungen für die Elternzeit. Bis zu sechs Monaten werden hier die Beiträge übernommen, wenn die Eltern bei Geburt schon mindestens acht Monate versichert waren. Der zwingende Bezug von Elterngeld, wie wir den in anderen Tarifen finden, ist nicht mehr erforderlich. Das wird gerade Eltern freuen, die nach den reduzierten Einkommensgrenzen nun vielleicht kein Elterngeld mehr bekommen, aber dennoch in Elternzeit gehen möchten.

Eine Besonderheit, welche sonst nur die Hallesche so kennt: Auch Kinder haben bei Nachversicherung bei Geburt oder Adoption einen Anspruch auf eine Beitragsbefreiung für den Geburtsmonat und die sechs folgenden Monate.

AHB, Reha, palliative Versorgung

Während der Patient noch vor Jahren bei einem Herzinfarkt sehr lange stationär behandelt wurde, verlässt dieser heute das Krankenhaus bereits nach äußerst kurzer Zeit wieder. Danach folgt oft eine Anschlussheilbehandlung oder medizinische Rehabilitation. Auch hier werden die Kosten, angelehnt an die stationären Leistungen des Tarifes und von bis zu 150 % der GKV Kosten erstattet. Eine Begrenzung auf eine bestimmte Dauer oder einen bestimmten Beginn, wie sich diese in anderen Tarifen findet, gibt es hier nicht. Die Leistungen für die Reha werden einmal innerhalb von 36 Monaten erbracht. Mit einer Ausnahme:

„Dies gilt nicht, wenn eine erneute Reha vor Ablauf dieser Zeit aus medizinischen Gründen dringend erforderlich ist (etwa bei einer Anschluss-Heilbehandlung).”

Eines Tages kann es leider so schlimm werden oder sein, dass es gar keine Hoffnung auf Heilung mehr gibt, und dann benötigen Patienten eine palliativ medizinische Versorgung. Diese kann ambulant, also zu Hause, stattfinden, oder in einem Hospiz.

Der Unterschied zu einer Aufnahme im Krankenhaus ist die Tatsache, dass es nicht mehr auf eine konkrete Heilung abzielt, sondern insbesondere „nur“ um die Linderung der Beschwerden und oft eine schmerzstillende Therapie. Speziellen Einrichtungen leisten eine ganz hervorragende und absolut großartige Arbeit, um sterbenden Menschen ohne Aussicht auf Heilung ein menschenwürdiges Dasein zu ermöglichen. Ich unterstütze seit Jahren das Kinderhospiz Sternenbrücke in Hamburg, schauen Sie sich gern auf deren Internetseite einmal um.

Krankenhaus, Privatarzt, Zimmerauswahl und Transportkosten

Wenn es nicht mehr ambulant geht, führt es Patienten meistens ins Krankenhaus. Bereits in der Vergangenheit haben sich verschiedene Behandlungen aus dem stationären Bereich in die ambulante Versorgung verlagert, Stichwort ambulante Operationen. Auch durch die geplante Krankenhausreform und die darin enthaltenen Veränderungen wird sich die Krankenhauslandschaft und die Behandlung abermals verändern. Hierbei kann es wichtig und sinnvoll sein, zukünftig ein wenig genauer auf die Regelungen zu Transportkosten zu schauen. Hierzu ein praktisches Beispiel aus dem eigenen Kreis.

Ein Patient, welcher an einer Herzschwäche leidet, soll eine Herzklappe implantiert bekommen. Das lässt sich hier auf Rügen nicht so ohne Weiteres durchführen. Die geeignete, spezialisierte Klinik, fast einhundert Kilometer entfernt und dort muss der Patient hin und auch wieder zurück. Wer nun aus gesundheitlichen Gründen selbst nicht in der Lage so weit Auto zu fahren, wer medizinische Betreuung benötigt oder sonst bei anderen Gelegenheiten zum Arzt muss, der verursacht Transportkosten. Die Tarife regeln die Transportkosten unter Punkt 2.4 (Seite 11)

Diese sind bei Notfällen ebenso erstattungsfähig, wie auch bei Fahrten zur ambulanten Behandlung. Dazu gibt es verschiedene Rettungsfahrzeuge oder den Hubschrauber, aber auch das Taxi oder das private Fahrzeug. Auch bei ambulanten Operationen, Dialyse, Geh- oder Sehunfähigkeit, Fahrten zur Reha oder zur Strahlentherapie werden diese Kosten vollständig übernommen. Wer privat fährt oder sich fahren lässt, bekommt dreißig Cent pro gefahrenem Kilometer. Dabei gilt zunächst eine Begrenzung auf einhundert Kilometer, oder auch mehr, falls der nächste geeignete Behandler weiter weg ist.

Beide Tariflinien erstatten im Krankenhaus sowohl das Einzel- als auch das Zweibettzimmer, hier gibt es also keinen Unterschied. Nutzen Sie diese Leistungen nicht, zahlt Ihnen der Versicherer etwas von seiner Ersparnis aus, so zum Beispiel 40 € für Verzicht auf den Wahlarzt und 70 € bei Verzicht auf das Wahlzimmer.

Auf die privatärztliche (Wahl-)Leistung sollten Sie nie verzichten. Hier geht es nicht um den Chefarzt, sondern um die gezielte Auswahl eines Arztes, eines Spezialisten. Dazu kann ich aus eigener Erfahrung Bücher schreiben und kurz zusammengefasst. Nutzen Sie diese Möglichkeit, wenn Sie diese schon versichert haben.

Entscheiden Sie sich für die Akutbehandlung in einer Privatklinik, so gelten maximal 250 Prozent der allgemeinen Kosten eines Maximalversorgers (etwa einer Uniklinik) als angemessen. Bei Notfällen gilt diese Begrenzung nicht.

Auch an Kuren und deren Kosten hat die Allianz gedacht. Nicht als Kurtagegeld, also einen festen Betrag pro Tag, sondern an maximale Höchstgrenzen. Während der Plus Tarif bis zu 1.500 € innerhalb von 36 Monaten für die Kur leistet, verdoppelt der Best diese Beträge und zahlt bis zu 3.000 €. Auch bei Mutter- oder Vater-Kind-Kuren ist diese Leistung wichtig. Entsteht die Verordnung durch das Kind, so muss auch dieses eine solche Leistung in seinem Tarif versichert haben.

MeinVorsorgeprogramm – Impfungen, Vorsorge, Prävention

Eine der wichtigsten und mittlerweile auch immer häufiger nachgefragten Bereiche in der privaten Krankenversicherung sind die Vorsorgeuntersuchungen. Dazu zählen wir im weiteren Komplex auch Impfungen, oder Reiseschutz.

Leistungen aus diesem Vorsorgeprogramm beeinflussen weder die Beitragsrückerstattung noch werden diese auf die Selbstbeteiligung angerechnet. Was genau hier erstattet wird und welche Höchstgrenzen gelten, das schreibt die Allianz in die Bedingungen (Seite 12 ff.) und führt am Ende auch noch eine genauere Liste an. Ebenso gelten Impfungen nach der STIKO Empfehlung, gesetzliche Vorsorgeuntersuchungen ohne Altersgrenzen und auch der Malariaschutz als inkludiert.

Zu beachten ist hier, diese Kostengrenzen gelten nur für die Teilnahme an »MeinVorsorgeprogramm«. Generell erstattet die Allianz hier auch höhere Beträge, diese dann aber unter Anrechnung der Selbstbeteiligung und unter Verlust einer Beitragsrückerstattung, zu der kommen wir gleich noch.

Im Best Tarif honoriert der Versicherer dazu auch Reiseimpfungen privater Reisen. Dabei kann für Impfungen auch eine andere Stelle statt des Arztes genutzt werden. Gesundheitsamt, Betriebsarzt oder in einigen Fällen auch die Apotheken. Bei einigen Vorsorgeuntersuchungen können Sie statt einer Arztrechnung auch einen Coupon nutzen. Eine Art Vorsorgegutschein, den der Arzt ausfüllt und dann direkt abgerechnet bekommt.

Einen kleinen Unterschied finden wir wieder bei den sogenannten Gesundheitskursen, auch hier. Das Prinzip der doppelten Leistung im Best von 400 € pro Jahr und 200 € im Plus-Tarif.

Zähne, Implantate, Prophylaxe im Allianz MeinGesundheitsschutz

Der dritte und wichtige Baustein nach der ambulanten und der stationären Leistung: die Zähne und alle damit zusammenhängenden Kosten. Das kann richtig teuer werden, gerade, wenn mehr als ein Zahn betroffen ist oder es sich um Zahnersatz handelt. Was so ein „kleines Implantat“ kostet, habe ich in meinem Beitrag in der Serie „was kostet eigentlich“ erklärt.

Auch im Bereich der Zähne bleibt die Allianz dem Prinzip Baukasten treu und bietet hier drei verschiedene Zahntarife an. Diese sind zunächst bei Beginn zu wählen und können dann, falls eine Wechseloption vereinbart ist, auch später noch ohne Risikoprüfung verändert werden. Fehlt die Option, ist auch hier ein Tarifwechsel mit Risikoprüfung möglich.

Die Tarifbezeichnungen spiegeln im Namen direkt die prozentuale Erstattung bei Zahnersatz wieder. GSZ100 steht somit für eine hundertprozentige Erstattung im Zahnersatzbereich, ein Novum im Markt. Üblicherweise lassen sich am Markt bisher nur maximal 90 % versichern. Die Tarife „Mein Gesundheitsschutz Zahn 90 und 75, also GSZ90/75 bilden die Tarife mit niedrigeren Leistungen ab.

Ein Versicherer, der es mal versucht hat, war die Axa. Mit einer Bonusstaffel ließen sich Leistungen auf bis zu hundert Prozent erhöhen. An dem aktuellen Markt der Tarife stellt dieses aber ein echtes Alleinstellungsmerkmal dar.

Alle drei Tarife leisten auch über die Höchstsätze der Gebührenordnung hinaus, und keiner verlangt zwingend die Einreichung eines Heil- und Kostenplans. Ob das jetzt sinnvoll ist, ich weiß nicht so richtig. Grundsätzlich halte ich das Einreichen eines Heil- und Kostenplan, auch aus Gründen der planbaren Erstattung, für sehr sinnvoll. Wenngleich der Versicherer hier keine Verpflichtung zum Einreichen und Genehmigen eines solchen Plans hat, selbst dann sollten Sie diesen hochladen und die Erstattung vor Behandlungsbeginn klären.

Unterschiede finden wir sodann aber bereits in den Zahnhöchstgrenzen. Diese Summenbegrenzungen limitieren die Erstattung der Kosten im Zahnbereich in den ersten Jahren. Wie bei einem Mitbewerber, der Hallesche, gelten diese nicht nur für den Zahnersatz, sondern auch für alle anderen Leistungen aus dem Tarif, somit auch die Zahnbehandlung. Das kann auch hier, gerade bei einer umfangreichen Wurzelbehandlung eng werden in den ersten Jahren.

- Zahn 100: 1. Jahr max. 1.000 EUR, 1.+2. Jahr max. 2.500 € und 1.-3. Jahr max. 4.000 €

- Zahn 90: 1. Jahr max. 1.000 EUR, 1.+2. Jahr max. 2.000 € und 1.-3. Jahr max. 3.000 €

- Zahn 75: 1. Jahr max. 1.000 EUR, 1.+2. Jahr max. 1.500 € und 1.-3. Jahr max. 2.000 €

Nun muss man kein Wahrsager dazu sein, dass der Tarif dazu animieren könnte, den Zahn100 zu wählen, dann die Leistungen zu nutzen und dann zu reduzieren. Es bleibt also abzuwarten, wie die Gesundheitsfragen und die Annahmepolitik das verhindern.

Prophylaxe und Vorsorgeleistungen, auch hier ohne Anrechnung auf eine Beitragsrückerstattung, werden ebenfalls identisch in den Tarifen übernommen, wobei die professionelle Zahnreinigung auf 130 € pro Jahr begrenzt ist, und zusätzlich zwei jährliche Kontrollen à 60 € ebenfalls möglich sind. In dem Zusammenhang sei noch erwähnt, dass der Versicherer hier auch wieder höhere Beträge erstattet, dann aber nur unter Schädigung der Beitragsrückerstattung.

Auch eine, zumindest für mein Verständnis, vollkommen unnütze Leistung, welche auch nichts in der Krankenversicherung zu suchen hat, ist drin. Bleaching. Dieses hat einen rein kosmetischen und nach nicht ganz unumstrittener Meinung sogar nachteiligen Effekt auf die Zahnsubstanz. Dieses wird aber, in allen drei Tarifmodellen mit 150 € alle zwei Jahre unterstützt. Doch nun genug mit den gemeinsamen Leistungen, kommen wir nun zu den Unterschieden der Tarife.

Gnathologie (nie gehört? Hier lesen, was es ist), Inlays (die wie Zahnersatz bewertet werden), Zahnersatz nebst Implantaten und Kieferorthopädie werden, wie Sie vielleicht nun an den Tarifnamen schon ahnen können, zu 100, 90 oder 75 % erstattet.

Damit bestimmt sich auch der verbleibende Eigenanteil. Nehmen wir die Kostenrechnung für ein Implantat (hier nachlesen, was es kostet) und überschlagen diese grob.

In meinem eigenen Beispiel waren es ca. 3.200 € bei mehreren Implantaten PLUS Aufbau. Zur Vereinfachung rechnen wir hier gern mit 3.500 € pro Zahn.

Die Tarife erstatten also pauschal ca. 2.625 EUR in der niedrigsten und 3.500 € in der besten Variante.

In der folgenden Tabelle einmal ein Überblick über die monatlichen Preise der Zahntarife, der gesetzliche Zuschlag von 10 % ist hier noch hinzuzurechnen. Bei einem 30-Jährigen sprechen wir hier also über 80,80 € bis 127,46 €. Umgerechnet auf den Monat und in Zahlbeiträgen inkl. gesetzlichem Zuschlag also knapp 51 € Differenz, somit ca. 600 € im Jahr.

| Tarif | 0 – 16 Jahre | 18 Jahre (geb. 2006) | 25 Jahre (geb. 1999) | 30 Jahre (geb. 1994) | 40 Jahre (geb. 1984) |

|---|---|---|---|---|---|

| Z70 (GZS75) | 46,16 € | 49,25 € | 76,74 € | 80,80 € | 88,22 € |

| Z90 (GSZ90) | 62,09 € | 63,02 € | 99,67 € | 105,70 € | 117,05 € |

| Z100 (GZS100) | 75,75 € | 74,93 € | 119,77 € | 127,46 € | 142,10 € |

Dafür bekämen Sie dann aber auch knapp neunhundert Euro mehr für das Implantat, wollten wir dieses also in Relation setzen. Über die Jahre gesehen ist das dann noch ein anderes Bild. Zu beachten ist auch hier die anteilige Beteiligung des Beitrages durch den Arbeitgeber, die Steuer und weitere persönliche Faktoren. Vereinfacht ausgedrückt, kann sich lohnen, den besten Schutz zu nehmen, da Sie die Kosten sonst allein tragen, den Mehrbeitrag aber nur anteilig.

Eine weitere Gemeinsamkeit der Zahntarife ist auch die Erstattung von schmerzstillenden Maßnahmen. Somit werden auch Akupunktur, Analgo-Sedierung (Dämmerschlaf), Hypnose, Lachgas-Sedierung oder auch eine Vollnarkose erstattet. Der Erstattungssatz hängt vom Tarif und der Maßnahme ab. Eine Narkose bei einer Wurzelbehandlung ist somit im Sinne der Bedingungen Zahnbehandlung und damit voll versichert. Erfolgt die Narkose im Kontext des Zahnersatzes oder der Kieferorthopädie (KFO), dann wird zu deren Prozentsätzen erstattet.

Apropos KFO, diese ist oft vorwiegend bei Kindern im Gedächtnis, aber nicht nur da relevant. Beachten Sie daher auch die Frage, wie die Kinder bei Geburt nachversichert werden können, Ihr Schutz bestimmt den der Kinder mit. Kieferorthopädische Leistungen bei über 21-Jährigen sind nur bei Unfällen oder bei Notwendigkeit durch eine schwere Erkrankung zu erstatten.

Schwere Erkrankungen sind eine angeborene Missbildung des Gesichts oder des Kiefers, eine skelettale Dysgnathie oder eine verletzungsbedingte Fehlstellung.

Definition aus den Tarifbedingungen

Allianz MeinGesundheitsschutz – Beitragsrückerstattung

Für die neuen Allianztarife gibt es auch wieder zwei unterschiedliche Arten von Beitragsrückerstattung. Einmal die garantierte Rückerstattung (in den Bedingungen beschrieben, wie folgt) und einmal die erfolgsabhängige Beitragsrückerstattung (vom Erfolg des Unternehmens abhängig).

MeinGesundheitsschutz – garantierte Beitragsrückerstattung

Die Formulierungen zur (garantierten) Beitragsrückerstattung finden sich identisch in allen Tarifen, also im Zahnbaustein ebenso wie in den Grundbausteinen für ambulante und stationäre Leistungen. Dabei hat die Allianz sich nicht an ein Erstattungsmodell auf den Monatsbeitrag entschieden, sondern bietet als garantierte Beitragsrückerstattung zehn Prozent an.

Genaue Regelungen finden sich unter 6.4 in den Zahntarifen oder 5.4 in den Grundbausteinen. Die Grundlage für die Berechnung der 10 % ist der Tarifbeitrag, ohne gesetzlichen Zuschlag und auch ohne Altersentlastungsbaustein, falls vorhanden. Genau heißt es hierzu:

Die Beitragsrückerstattung setzt voraus, dass wir für die versicherte Person aus der Krankheitskosten-Versicherung für das gesamte vorangegangene Kalenderjahr keine Leistungen erbracht haben. Davon ausgenommen sind Leistungen, die Sie über »MeinVorsorgeprogramm« in Anspruch genommen haben.

Interessant wäre noch die Frage, was genau der „Beitrag“ ist, also was passiert mit dem Risikozuschlag?

„Wir zahlen Ihnen jährlich 10 Prozent des Beitrags zurück, den Sie für die versicherte Person im vorangegangenen Kalenderjahr für diesen Tarif gezahlt haben.“

Dieser Risikozuschlag ist normalerweise kein Tarifbeitrag, hier wird aber von einem Beitrag für den Tarif gesprochen. Ich kläre das einmal genauer und ergänze das dann hier gern.

Die Voraussetzungen, wann und ob Sie diese garantierte Rückerstattung ausgezahlt wird, sind schnell geklärt.

- Keine Leistungen aus der Krankheitskostenversicherung (also alle Bereiche)

- ausgenommen die Vorsorgeleistungen aus dem „MeinVorsorgeprogramm“

- am 30.6. des Folgejahres muss noch eine Allianz PKV bestehen

- Ausnahme: Versicherungspflicht nach dem 31.12. des betreffenden Jahres oder Tod

- es bestand keine Anwartschaft

MeinGesundheitsschutz – erfolgsabhängige Beitragsrückerstattung

Zusätzlich zu der garantierten (10 % Erstattung) folgt bei der Allianz die erfolgsabhängige Beitragsrückerstattung.

- ein Jahr leistungsfrei, 15 % des Jahresbeitrages*

- zwei Jahre leistungsfrei, 20 % des Jahresbeitrages*

- drei Jahre leistungsfrei, 25 % des Jahresbeitrages*

- vier Jahre (oder mehr) leistungsfrei, 30 % des Jahresbeitrages*

* Jahresbeitrag in diesem Zusammenhang meint den Beitrag des Haupttarifes, ohne den gesetzlichen Zuschlag, aber inkl. des Risikozuschlages.

Beitragsrückerstattung – Anrechnung der GKV oder PKV Vorversicherungszeiten

So profitieren Sie vom Wechselvorteil:

- Ihre Versicherungszeit in der PKV beträgt 12 Monate oder mehr.

- Es werden alle vollen, durchgängig leistungsfreien Kalenderjahre unmittelbar vor dem Wechsel angerechnet – auch von mehreren Vorversicherern.

- Bei unterjährigem Wechsel muss bis zum Wechselzeitpunkt Leistungsfreiheit bestanden haben.

- Sie reichen einen Nachweis innerhalb von 6 Monaten nach Versicherungsbeginn ein.

- Leistungsfreiheit besteht sogar dann, wenn Leistungen bis zu einem Gesamtwert in Höhe von 300 € pro Kalenderjahr bei der GKV in Anspruch genommen wurden.

- Leistungsfreiheit besteht sogar dann, wenn Leistungen für Vorsorgeuntersuchungen bei der anderen PKV in Anspruch genommen wurden.

Allianz MeinGesundheitsschutz – Prämienbeispiele und Marktvergleich

Ziel des Tarifes ist es augenscheinlich nicht, billig zu sein. Eher eine vorsichtige Kalkulation scheint hier das angestrebte Ziel. An die Prämien der üblichen „billigen Versicherer“ wie die Tarife der ARAG im MedBest, die AZP Tarife der Hanse Merkur oder dergleichen wird und will die Allianz nicht kommen. Auch im Vergleich der Tarife NK Select XL der Hallesche ergeben sich hier noch deutliche Prämienunterschiede, selbst ohne Anrechnung des dortigen Bonussystems.

Zuerst ein Blick auf die Einzelbeiträge der Allianztarife, alle Angaben hier OHNE den 10%igen gesetzlichen Zuschlag.

| Tarif | 0 – 16 Jahre | 18 Jahre (geb. 2006) | 25 Jahre (geb. 1999) | 30 Jahre (geb. 1994) | 40 Jahre (geb. 1984) |

|---|---|---|---|---|---|

| Best 70 (GSB 70) | 161,28 € | 152,07 € | 442,03 € | 464,99 € | 532,30 € |

| Upgr 90 (GSUB90) | 25,39 € | 26,00 € | 53,80 € | 55,29 € | 60,65 € |

| Upgr 100 (GSUB100) | 13,06 € | 13,41 € | 27,83 € | 28,57 € | 31,27 € |

| Plus 70 (GSP 70) | 148,40 € | 140,68 € | 398,53 € | 419,12 € | 488,67 € |

| GSUP90 | 23,22 € | 23,85 € | 47,41 € | 49,33 € | 55,24 € |

| GSUP100 | 11,99 € | 12,33 € | 24,76 € | 25,73 € | 28,74 € |

| Z70 (GZS75) | 46,16 € | 49,25 € | 76,74 € | 80,80 € | 88,22 € |

| Z90 (GSZ90) | 62,09 € | 63,02 € | 99,67 € | 105,70 € | 117,05 € |

| Z100 (GZS100) | 75,75 € | 74,93 € | 119,77 € | 127,46 € | 142,10 € |

| Wechsel | 5,50 € | 5,50 € | 9,00 € | 9,00 € | 9,00 € |

Um diese Zahlen besser einordnen zu können, habe ich mir einmal die Mühe gemacht, die neuen Tarife mit passenden Mitbewerbern zu vergleichen und dabei so dicht wie möglich an die Leistungen heranzukommen.

Alle Prämien im Marktvergleich sind inkl. des gesetzlichen Zuschlages gerechnet, enthalten aber nur die Krankheitskostentarife und ggf. einen Optionsbaustein, jedoch kein Krankentagegeld oder andere Bausteine und keine Pflegeversicherung.

Weiterhin finden Sie darunter immer die Abweichung zu der angegebenen Allianz Kombination. Negative Zahlen bedeuten = der Allianz Tarif in der Kombination ist teurer, positive Zahlen in der Abweichung bedeuten, der MeinGesundheitsschutz in der Kombi ist günstiger.

| Tarife | 0 – 16 Jahre | 18 Jahre (geb. 2006) | 25 Jahre (geb. 1999) | 30 Jahre (geb. 1994) | 40 Jahre (geb. 1984) |

|---|---|---|---|---|---|

| BEST ohne SB + Zahn 100 | 280,98 € | 271,91 € | 716,77 € | 752,94 € | 851,95 € |

| BEST ohne SB + Zahn 90 | 267,32 € | 260,00 € | 694,66 € | 729,01 € | 824,40 € |

| BEST 500 SB + Zahn 90 | 267,92 € | 258,50 € | 686,16 € | 721,51 € | 817,56 € |

| PLUS ohne SB + Zahn 90 | 251,20 € | 245,38 € | 636,41 € | 668,87 € | 767,67 € |

| PLUS ohne SB + Zahn 100 | 264,86 € | 257,29 € | 658,52 € | 692,80 € | 795,23 € |

| PLUS 500 SB + Zahn 90 | 239,21 € | 255,81 € | 609,17 € | 640,57 € | 736,06 € |

Allianz MeinGesundheitsschutz vs. Hallesche NK Select XL und L

Verglichen hier zunächst der Hallesche NK Select XL und der Optionsbaustein NK.flex. Dabei ist die erstgenannte Kombination mit dem Z100 leistungsfähiger, die zweite mit dem Z90 entspricht eher der Leistung.

| Tarife | Kinder | 18 Jahre (geb. 2006) | 25 Jahre (geb. 1999) | 30 Jahre (geb. 1994) | 40 Jahre (geb. 1984) |

|---|---|---|---|---|---|

| Hallesche NK XL Bonus | 268,38 € | 304,80 € | 492,20 € | 539,59 € | 640,15 € |

| 10 % gesetzl. Zuschlag | 49,22 € | 53,96 € | 64,02 € | ||

| NK Flex | 4,53 € | 4,53 € | 5,00 € | 5,59 € | 7,69 € |

| SUMME | 272,91 € | 309,33 € | 546,42 € | 599,14 € | 711,86 € |

| Abweichung zu BEST o.SB +Z100 | -8,07 € | 37,42 € | -170,35 € | -153,80 € | -140,10 € |

| Abweichung zu BEST o.SB+ Z90 | 5,59 € | 49,33 € | -148,24 € | -129,87 € | -112,54 € |

Im Vergleich zu dem Tarif „Select L“ der Hallesche habe ich daher die PLUS Tarife verglichen, einmal ohne und einmal mit 500 € maximaler Jahres-SB.

| Hallesche NK L Bonus | 251,88 € | 284,21 € | 427,78 € | 467,84 € | 548,11 € |

| 10 % gesetzl. Zuschlag | 42,78 € | 46,78 € | 54,81 € | ||

| NK Flex | 4,53 € | 4,53 € | 5,00 € | 5,59 € | 7,69 € |

| SUMME | 256,41 € | 288,74 € | 475,56 € | 520,21 € | 610,61 € |

| Abweichung zu PLUS o.SB +Z90 | 5,21 € | 43,36 € | -160,85 € | -148,65 € | -157,06 € |

| Abweichung zu PLUS 500SB+ Z90 | 17,20 € | 55,69 € | -133,61 € | -120,35 € | -125,45 € |

Allianz MeinGesundheitsschutz vs. ARAG MedBest, MedExtra und alte Bausteintarife

Spannender ist der Vergleich noch bei der ARAG. Ich habe bereits in meinem ausführlichen Tarifkommentar zu den ARAG MedBest Tarifen geschrieben, dass ich diese für unterkalkuliert und zu billig halte und sich das meiner Meinung nach rächen wird. Vielleicht erst dann, wenn es für Versicherte nach einem Rücktritt oder aus gesundheitlichen Gründen zu spät ist. Warum ich dieser Meinung bin, sehen wir gleich. Auch hier zuerst die Tarife im Vergleich. Der MedBest auch hier wieder im Vergleich zum Best der Allianz und dort mit dem 90 % Zahntarif.

| Tarife | Kinder | 18 Jahre (geb. 2006) | 25 Jahre (geb. 1999) | 30 Jahre (geb. 1994) | 40 Jahre (geb. 1984) |

|---|---|---|---|---|---|

| ARAG MedBest ohne SB mit Optionsbaustein FlexiPro | 207,64 € | 248,98 € | 502,66 € | 547,16 € | 643,29 € |

| Abweichung zu BEST ohne SB +Zahn90 | – 54,68 € | – 6,02 € | – 187,00 € | – 176,85 € | – 176,11 € |

| ARAG MedBest 600 SB | 193,11 € | 229,18 € | 423,25 € | 469,47 € | 562,34 € |

| Abweichung zu BEST 500 SB+ Z90 | -56,15 € | -12,41 € | -235,80 € | -223,11 € | -222,66 € |

Der deutlich reduzierte MedExtra der ARAG lässt sich normalerweise nicht mit dem Plus vergleichen, hier zeigen sich deutliche Defizite. Da aber der PLUS Tarif die kleinste Option ist, vergleichen wir diesen in der 10 % SB Stufe, max. 500 EUR pro Jahr.

| ARAG MedExtra ohne SB | 178,57 € | 212,99 € | 433,38 € | 393,67 € | 560,87 € |

| FlexiPro Options-baustein | 5,00 € | 5,00 € | 5,00 € | 5,00 € | 5,00 € |

| Abweichung zu PLUS ohne SB + Zahn 70 | -51,70 € | -13,62 € | -172,80 € | -242,81 € | -170,09 € |

Jetzt wird es aber spannend. Die ARAG Krankenversicherung betreibt auch noch Bausteintarife, solche, die seit Jahren bestehen, keine Billigtarife werden sollten und (soweit ersichtlich) auskömmlicher kalkuliert wurden. Spannend ist der immense Unterschied zu dem doch „so neuen, tollen und leistungsstarken“ MedBest. Allein bei einem dreißigjährigen Kunden ergeben sich hier 231 EUR Unterschied im Monatsbeitrag, bei einem zehn Jahre älteren Kunden 266 EUR, jeden Monat.

| ARAG Bausteine ohne SB (210) | 168,97 € | 197,64 € | 494,65 € | 520,55 € | 603,35 € |

| + Einbett Tarif 220 | 52,28 € | 63,98 € | 162,12 € | 180,65 € | 221,25 € |

| + Zahntarif 80 % ZE, Tarif 529 | 67,38 € | 70,40 € | 74,32 € | 77,59 € | 84,60 € |

| SUMME | 288,63 € | 332,02 € | 731,09 € | 778,79 € | 909,20 € |

| Abweichung zu BEST o.SB +Z100 | 7,65 € | 60,11 € | 14,32 € | 25,85 € | 57,25 € |

| Abweichung zu BEST o.SB +Z90 | 21,31 € | 72,02 € | 36,43 € | 49,78 € | 84,80 € |

Hat die ARAG also nicht das Rad neu erfunden, spekuliert nicht auf Rücktritte und Kündigungen und hat angeblich keine versteckten Einschränkungen im Tarif, dann bin ich gespannt auf die Erklärungen zur Kalkulation, oder aber die nächste, möglicherweise riesige Beitragserhöhung zum 1. Januar 2025. Wir werden sehen.

Allianz MeinGesundheitsschutz vs. Barmenia expert+

| Tarife | Kinder | 18 Jahre (geb. 2006) | 25 Jahre (geb. 1999) | 30 Jahre (geb. 1994) | 40 Jahre (geb. 1984) |

|---|---|---|---|---|---|

| Barmenia expert+ 300 SB | 218,99 € | 285,53 € | 720,37 € | 786,76 € | 912,80 € |

| Abweichung zu BEST ohne SB +Z90 | -42,83 € | 31,03 € | 31,71 € | 64,75 € | 99,90 € |

| Barmenia expert+ 600 SB | 208,09 € | 267,15 € | 663,85 € | 725,88 € | 856,94 € |

| Mehr Optionen | 5,50 € | 5,50 € | 6,00 € | 7,00 € | 11,50 € |

| Abweichung zu BEST 500 SB +Z90 | -53,73 € | 12,65 € | -24,81 € | 3,87 € | 44,04 € |

Auch andere Tarife, wie den Hanse Merkur AZP, die DKV PremiumMed (Top-)Tarife, Süddeutsche SDK Bausteintarife, UKV (Union) oder Versicherungskammer Bayern Gesundheit Vario oder auch Tarife der Signal und anderer Gesellschaften finden Sie im umfangreichen Marktvergleich zu den Allianztarifen. Sollten Sie spezielle Tarife verglichen haben wollen, nur her damit. Ich ergänze dann den Vergleich für alle und Sie können diesen wiederum in meinem Downloadbereich als aktualisierte PDF-Datei herunterladen, sobald ich diese Tarife eingefügt habe.

MeineWechseloption – dreimal den Schutz verbessern

Ein Wechsel in schlechteren Versicherungsschutz ist ganz generell und immer recht unkompliziert möglich, wenn die Gesellschaft entsprechende Tarife anbietet. Sie können somit aus Best in Plus wechseln, oder die Upgradetarife kündigen. Somit erhöht sich die Selbstbeteiligung und es sinkt der Beitrag.

Die Herausforderung ist der Wechsel wieder (zurück) in besseren Versicherungsschutz. Hierfür bietet die Allianz einen eine Wechseloption. Diese ist ein separater Baustein, den Sie direkt mit Abschluss des Hauptvertrages abschließen müssen, nur dann ist es möglich.

Ein nachträglicher Einschluss ist nicht geplant und nicht möglich, und wenn Sie diesen Baustein kündigen, bekommen Sie diesen auch nicht wieder. Kurz die Eckdaten:

- letzte Änderung muss bis zum 50. Lebensjahr erfolgen

- danach endet der Baustein und der Beitrag entfällt

- erster Wechsel nach vier Jahren, dann immer zum 1. Januar

- maximal drei Verbesserungen/ Wechsel innerhalb der Laufzeit

Kann ich als Bestandskunde in den neuen Allianz Mein Gesundheitsschutz wechseln?

Wer heute schon bei der Allianz versichert ist, kann (so nicht gerade erst nach dem 1.1. neu versichert) nur mit einer neuen Risikoprüfung wechseln. Diese unterliegt den gleichen Gegebenheiten, wie auch der Wechsel in bisherige Tarife.

Allianz MeinGesundheitsschutz

Mein Fazit zur Tarifeinführung: Die Allianz hat für mein Verständnis zu lange gewartet, viel zu lange. Aber nun, wo die neuen Tarife da sind, fallen diese positiv auf. Bis auf wenige Ausnahmen sind die Bedingungen sprachlich klar, übersichtlich und für den Laien verständlich formuliert.

Bei der einen oder anderen Formulierung hätte man sicherlich noch etwas anders oder einfacher formulieren können, und die Wechseloptionen hätte ich mir noch etwas erweitert gewünscht.

Die Gliederung und das Baukastensystem sind nachvollziehbar und bietet für diverse Zielgruppen die passenden Tarife. Auch die Idee, mit den einzelnen, kombinierbaren Upgradestufen oder die Selbstbeteiligung von 30 % auf null zu senken, spannende Ideen. Muss oder möchte ich die Prämie in Zukunft reduzieren und will meine SB erhöhen, kündigen Sie einfach die Bausteine des Upgrades heraus. Bei einem vierzigjährigen lassen sich so fast einhundert Euro an Prämie sparen.

Dabei bleiben die Leistungen komplett gleich, nur die Selbstbeteiligung steigt von null auf dreißig Prozent, max. jedoch auch hier auf eintausendfünfhundert Euro pro Jahr. Sie sparen also 1.200 € Beitrag, oder weniger (je nach Arbeitgeberanteil), tragen aber die Selbstbeteiligung allein.

Insgesamt ist es die Allianz hier gelungen, ein hochwertiges und teil-modulares System zu schaffen, mit dem verschiedene Zielgruppen gleichermaßen angesprochen und versichert werden können. Schauen wir einmal, wie die Markteinführung gelingt und der Tarif vom Markt angenommen wird. Einen Unterschied zu Kompakttarifen sei noch angemerkt (der gilt für alle Gesellschaften und hat nichts mit der Allianz zu tun). Können Sie einmal Ihre Beiträge nicht mehr zahlen, und der Versicherer stellt Sie (per Gesetz) in den Notlagentarif um, so sind die Zusatzbausteine durch den Versicherer kündbar. Heißt also, bei Bezahlung der Rückstände und Ausgleich aller Forderungen kommen Sie nur in die Bausteine zurück, welche unkündbar waren. Also den Grundbaustein mit 30 % SB, max. 1.500 EUR in diesem Fall. Die Bausteine zum Upgrade und auch der Zahnbaustein sind nur mit neuer Risikoprüfung wiederzubekommen. Hierfür kann man vorbeugen, das ist aber auch ein anderes Thema.

Auch die Prämien scheinen hier gut zu passen, schauen wir uns dazu den Höchstbeitrag in der GKV an, der ab 2024 nochmals gestiegen ist, so liegt dieser nun über 1.050 €. Klar, bedarf es auch in den neuen Allianztarifen der Prüfung der langfristigen Finanzierbarkeit, mehr dazu in meinem Beitrag zur Beitragsstabilität im Alter, auch einen solchen Baustein bietet die Allianz an.

Mit der neuen Wechseloption »MeineWechseloption«, welche nur bei Beginn des Vertrages abgeschlossen werden kann und dann maximal bis zum 50. Geburtstag läuft, lassen sich die Tarife auch in der Zukunft noch nach oben anpassen, ganz ohne Gesundheitsprüfung.

Wer seine Beiträge nicht zahlt und in den Notlagentarif umgestellt wird, der sollte auf das Kündigungsrecht des Versicherers achten. Denn laut § 193 VVG, Absatz 3, Satz 1 ist der Versicherer in der Lage, außer den ambulanten und stationären Teilen, andere Bausteine zu kündigen, wenn diese nicht bezahlt sind. Danke an Thorulf für den ergänzenden Hinweis zu den Upgrade-Bausteinen.

Alle Bedingungen der Allianz MeinGesundheitsschutz Tarife finden Sie im Downloadbereich oder hier direkt als Link:

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif BEST70, GSB70

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif PLUS70, GSP70

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif Upgrade auf, GSUB, GSUP

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif Zahn 100, Z100

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif Zahn 90, Z90

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif Zahn 75 Z75

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif Meine Wechseloption GSWO

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif Anwartschaft

- Allianz, Versicherungsbedingungen, MeinGesundheitsschutz Tarif V, Beitragsentlastung

- Merkblatt Beitragsrückerstattung mit Staffelungen und Voraussetzungen