Zwei weitere Tarifstufen, NK.select S und L und ein neuer Optionsbaustein erweitern das Portfolio

Bereits im letzten Jahr haben wir eine große Veränderung in den Tarifen der Hallesche Krankenversicherung gesehen. Hier wurde der Tarif NK.select XL eingeführt, eine Verbesserung des alten NK-Tarifs in diversen Bereichen. Heilmittel, Psychotherapie, Heilpraktiker und Zahnersatz waren nur einige verbesserte Bereiche. Gleichzeitig gab auch Veränderungen in den Bereichen Vorsorgeuntersuchungen und dem neuen 100€ statt bisher 60€ Bonus. Doch nicht nur das Premium Tarifwerk einer Gesellschaft ist interessant, sondern es bedarf durchaus Lösungen unterhalb dieser Premiumstufe.

Viele Versicherte wissen, wie wir alle nicht, was uns im Leben einmal erwartet. So ist es sinnvoll und wichtig, den Versicherungsschutz flexibel zu gestalten und Wechseloptionen in andere Tarife zu schaffen, idealerweise ohne neue Gesundheitsprüfung. Dazu braucht es aber passende Tarife/ Tarifstufen. Wie daher im letzten Jahr angekündigt, hatte die Hallesche sich nicht nur darauf fokussiert, die Tarife für das Premiumsegment neu zu gestalten, sondern auch zwei weitere Tarife den Hallesche NK.select L und den Hallesche NK.select S auf den Markt zu bringen.

Gerichtet an Kunden, welche zunächst einen niedrigen Versicherungsschutz wünschen, um diesen später mit einer Wechseloption zu verbessern. Auch all diejenigen, die temporär ihren Versicherungsschutz reduzieren möchten oder müssen, benötigen abseits der Premiumtarife Schutz. Ebenfalls neu ist der neue Optionstarifbaustein NK.select flex, mehr dazu unten.

NK.select – was leisten die neuen Tarifstufen?

Die Tarif Serie NK.select wird sich zukünftig aus drei Tarifen bestehen. S, L und der schon bekannte XL. Dabei unterscheiden sich die Tarife in Leistung und Prämie. Während die kleinste Tarifstufe die ambulanten und stationären Arzthonorare auf den 3,5-fachen Satz (Höchstsatz der Gebührenordnung) begrenzt, gilt dieses im L Tarif stationär nicht, im XL generell nicht. Die genauen Leistungen des Toptarifs NK Select XL habe ich im ausführlichen Beitrag zur Tarifeinführung im letzten Jahr beschrieben. Doch zurück zu den neuen NK.select Tarifen.

Die kleinste Tarifstufe ermöglicht zukünftig einen günstigen Versicherungsschutz mit entsprechenden Einschränkungen.

Im NK.select S nicht direkt zum Facharzt

Dabei gilt dort das Primärarzt-/Hausarztprinzip (1.23 , Seite 7 der Bedingungen) Das kennen wir bereits heute aus dem Primo Tarif der Hallesche. Suchen Sie direkt einen Facharzt (bis auf die genannten Ausnahmen) auf, so werden 75% erstattet. Ebenso finden sich zukünftig im „S“ Einschränkungen bei den Versorgungen mit Heilmitteln, Hilfsmitteln und Medikamenten. Hier gilt bei Heilmitteln, Hilfsmitteln ohne Nutzung des Hilfsmittelservice und bei Originalarzneimitteln (statt Generika) ein 20% Eigenanteil für bis 4.000 € Rechnungsbetrag. Danach erfolgt die Erstattung wieder zu 100 %. Im schlimmsten Fall also sind für die Heilmittel pro Jahr max. 800€ zusätzlich aufzuwenden.

NK.select L mit ausgewogenen Leistungen

Auch die mittlere Tarifvariante begrenzt, jedoch nur auf 80% Leistung, somit 20% Eigenanteil bis max. 2.000€ Rechnungsbetrag. Hier ist also die maximale Eigenbeteiligung für diesen Leistungsbereich auf 400€ limitiert. Ausschließen lässt sich diese Eigenbeteiligung dann, wenn das Hilfsmittel über den Hilfsmittelservice des Versicherers bezogen wird. Auch bei den Leistungen für die Psychotherapie finden wir unterschiedliche Sätze, je nach Tarifstufe 70, 80 oder 90% Erstattung. Wichtig dabei, in keinem der Tarife erfolgt eine Begrenzung auf eine bestimmte Anzahl von Sitzungen. Auch bei den Honoraren unterscheiden sich die Tarife natürlich. Bis Höchstsatz der GOÄ/GOZ im S, stationär auch darüber im L, ohne Begrenzung im XL. Das kleinste der Geschwister im Tarif leistet keine Erstattung bei Kinderwunschbehandlung, der refraktiven (Augen-)Chirurgie, der Kryokonservierung oder dem Heilpraktiker. Wer also eine Laserbehandlung für seine Augen plant, der muss entweder in der mittleren Stufe auf 1.500 € pro Auge oder XL (2.500€ pro Auge) versichert sein.

NK.select Tarife – Leistungsübersicht

Stationär ist es ebenfalls recht einfach. Während im S nur die Regelleistungen versichert sind, ist das Zweibettzimmer+ wahlärztliche Leistungen in der mittleren Stufe und Einbettzimmer im XL möglich. Nutzen Sie diese Leistungen dennoch nicht, sind Ersatzkrankenhaustagegelder als „Entschädigung“ vereinbart.

Die zahnärztliche Versorgung, mindestens genauso wichtig, erstreckt sich ebenfalls auf 70, 80 oder 90%. Die Summenbegrenzungen für die Zahnleistungen in den ersten Jahren unterscheiden sich, dieses sehen Sie in der Tabelle auf Seite zwei. Im kleinen Tarif S gelten dauerhaft zudem maximal 4.000 € pro Jahr. Ein Heil- und Kostenplan ist bei allen ab einem Rechnungsbetrag von 2.500 € einzureichen. Auch die, im letzten Jahr bei Tarifeinführung positiv erwähnten Kosten für die Kinderbetreuung von 100 € (max. zehn Tage) entfallen im S, ebenso wie die Haushaltshilfe. RoomingIn für Kinder bleibt hingegen bis zum 16. Lebensjahr immer versichert. Die Selbstbeteiligung und auch die Bonusvariante sind hingegen identisch. Alle Tarife existieren in der Variante 600, 1.200 und 3.000€ Selbstbeteiligung, plus die Bonusvariante. Hierbei wird monatlich ein Bonus von 100€ für Erwachsene oder 50€ für Kinder und Jugendliche ausgezahlt,

Dazu kommt auch hier wieder eine Bonusvariante, statt einer Selbstbeteiligung gibt es Geld.

NK-Tarife in der Bonusvariante – schnell erklärt

Das gab es schon früher (hier nachlesen) und auch in den neuen Tarifen wieder. Die Bonusstufe ist nicht vergleichbar mit einer Selbstbeteiligung, denn diese fällt zusätzlich zu dem Beitrag an. Bei einer Selbstbeteiligung von beispielsweise 600€ pro Jahr sind im besten Fall (ohne Rechnungen), nur die Beiträge zu zahlen. Im schlimmsten Fall, wenn Sie die Selbstbeteiligung ausschöpfen, müssen Sie diese zusätzlich zum Beitrag aufbringen. Heruntergerechnet auf den Monat werden dann maximal 50€ Mehrbelastung monatlich fällig (600/12). Die Bonusvariante geht einen anderen Weg.

Monatlich werden 100€ Bonus auf Ihr Konto überwiesen. Auch hier schauen wir uns das Best Case und den Worst Case an. Läuft es gut, bleiben Ihnen 1.200€ zur freien Verfügung pro Jahr. Im Leistungsabfall werden entsprechende Rechnungen bis zu der Höhe 1.200 € gegengerechnet. Vorsorge, Zahnprophylaxe, Impfungen und Checkup Untersuchungen fallen nicht unter die Anrechnung. Im besten Fall zahlen Sie Ihren Beitrag und haben 1.200 € zusätzlich pro Jahr zur freien Verfügung (plus eine entsprechende Beitragsrückerstattung im Folgejahr). Haben Sie Arztrechnungen unterhalb dieses Betrages, so bleibt etwas übrig. Haben Sie Arztkosten darüber, wird nur die Differenz erstattet. Im schlechtesten Fall verbrauchen Sie die 1.200€, aber es ist kein zusätzlicher Beitrag zu addieren.

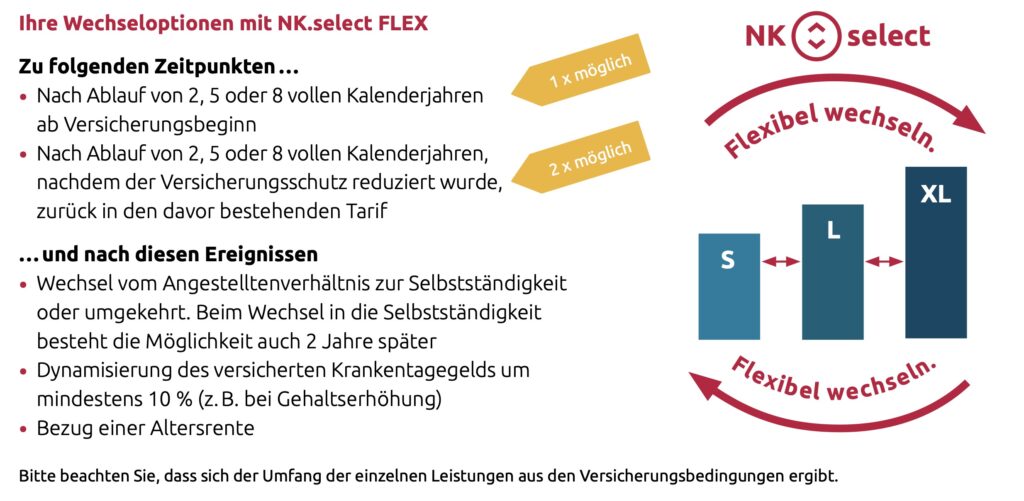

Hallesche NK.flex – ein ganz neuer Wechselbaustein

Nur bei dem erstmaligen Abschluss eines NK.select ist dieser abschließbar. Bisher hatte die Hallesche mit dem Joker. Flex einen Baustein, der zu fixen Zeitpunkten die Möglichkeit bot, den Versicherungsschutz zum 1. Januar des Folgejahres zu verbessern. Für die Versicherten im neuen Tarif NK.select gibt es nun weitere Wechseloptionen ohne neue Gesundheitsprüfung. Doch was bietet der Options Baustein?

- Einmaliges Optionsrecht nach 2, 5 und 8 Jahren

- Zweimaliges Optionsrecht nach Ablauf von 2, 5 oder 8 vollen Kalenderjahren, nachdem Sie den Versicherungsschutz reduziert haben.

Wurde der Versicherungsschutz mehrfach reduziert, gilt das Wechselrecht immer nur in den unmittelbar zuvor bestehenden Tarif.

Das Optionsrecht kann zur Reduzierung der Selbstbeteiligung oder auch zur Verbesserung des Tarifes genutzt werden. Das Besondere an den Optionsrechten folgt bei bestimmten Ereignissen.

- Anpassung des Krankentagegeldes um mind. 10%

- Wechsel von Angestellt zu selbstständig

- Wechsel von selbstständig zu angestellt

- Zusätzlich 2 Jahre nach Wechsel aus angestellt in selbstständig

Der Wechsel erfolgt dann ohne neue Risikoprüfung und ohne Wartezeiten zum dann gültigen Eintrittsalter. Ein weiteres und das letzte Ereignis, zu dem ein Wechsel möglich ist, ist

- der Bezug von Altersrente.

Wer also zuvor einen Tarif mit einer hohen Selbstbeteiligung hatte, kann mit dem Bezug von Altersrente diese einmalig reduzieren. Zu beachten ist dabei, es gilt das aktuelle Eintrittsalter, weshalb es in der Praxis für viele wahrscheinlich unattraktiv werden dürfte.

Zusammengefasst ist der NK. flex ein wichtiger und lange erwarteter Baustein für die NK.select Serie und nur mit diesem Baustein wird der Tarif so flexibel wie er sein sollte. Sie sollten also unbedingt bei Abschluss des NK.Select, egal in welcher Tarifstufe an den Baustein denken.

NK.select FLEX für bestehende Kunden?

Eine wichtige Information für die Kunden, die heute schon im NK.select XL versichert sind. Für all diese gilt bis zum 31. März 2023, eine Nachversicherungsmöglichkeit für den Optionsbaustein ohne neue Gesundheitsprüfung. Wer bisher den Joker Baustein versichert hat, der kann diesen zu diesem Zeitpunkt beenden und gegen den neuen Baustein tauschen. Im Gegensatz zu dem altersunabhängigen Beitrag von 3,50€ für den Joker. Flex Baustein sind die Beiträge für den neuen Tarif altersabhängig. Dabei zählt das Eintrittsalter bei Abschluss. Die Beiträge, beginnend bei 4,53€ bei Kindern, ein 50-jähriger zahlt circa 12 €. Bis zum 66. Lebensjahr ist ein Ab-/Einschluss möglich, wobei ein Wechsel in die PKV mit 50 Jahren fast nie ratsam ist. Für das „Ziehen der ereignisgebundenen Optionen“ haben Sie bis zu sechs Monate Zeit. Gerade die Möglichkeiten nach Reduzierung des Versicherungsschutzes sind auch für Eltern interessant.

Hallesche NK.select Tarifwerk mit den zwei kleinen „Geschwister“ macht das Tarifwerk komplett. Hierbei gibt es zukünftig drei unterschiedliche Tarife für drei unterschiedliche Leistungsansprüche.

Dabei ist der kleinste Tarif aus meiner Sicht keiner für den dauerhaften Verbleib, eignet sich aber für den Einstieg oder für eine Reduktion des Versicherungsschutzes. Gerade für Selbständige mit schwankendem Einkommen kann dies eine wichtige Option sein. Im Gegensatz zu dem bisherigen Tarif KS, der einen reduzierten Leistungsumfang ohne Primärarztprinzip bietet, ist es jetzt möglich, einen reduzierten Tarif gegenüber zu wählen und gleichzeitig die stationären Leistungen für die wahlärztliche Behandlung und das Zweibettzimmer zu behalten.

Welcher Tarif am Ende interessant ist, ist immer von der Gesamtsituation abhängig und lässt sich nie pauschal beantworten. Die Prämien unterscheiden sich natürlich, jedoch fallen die Unterschiede bei Kindern deutlich kleiner aus, hier einige Beispiel Prämien.

| Eintrittsalter | NK.select S Bonus/ 600SB | NK.select L Bonus/ 600SB | NK.select XL Bonus/ 600SB | NK.select Flex |

|---|---|---|---|---|

| Kinder | 165,62€/ 160,19€ | 251,88€/ 252,50€ | 246,29€/ 265,31€ | 4,53€ |

| Jugendliche | 200,04€/ 166,41 | 284,21€/ 263,92€ | 284,66€/ 276,96€ | 4,53€ |

| 25 Jahre | 301,97€/ 248,41€ | 427,78€/ 401,59€ | 457,95€/ 432,17€ | 5,00€ |

| 30 Jahre | 331,62€/ 282,76€ | 467,84€/ 447,29€ | 497,69€/ 476,82€ | 5,59€ |

| 35 Jahre | 360,72€/ 315,89€ | 505,07€/ 488,62€ | 539,10€/ 522,24€ | 6,38€ |

Die Tarife der Kinder (Tarifbeiträge im S bei Kindern und Jugendlichen reiche ich nach) unterscheiden sich auch deshalb nur gering, weil Leistungen wie Rooming-In und (ab L) Kinderbetreuung und Haushaltshilfe nun einmal Geld kosten. Auch die Beitragsfreiheit für die Kinder im ersten Versicherungsjahren beansprucht einen Teil der Prämie.

Ob der Tarif der Hallesche Krankenversicherung für sie in Frage kommt, muss in einer individuellen und persönlichen Beratung geklärt werden.

Je leistungsfähiger ein Tarif ist, desto mehr Leistungen verursachen auch steigende Kosten. Und auch wenn wir alle gern den umfassendsten Schutz bevorzugen, sahen und sehen wir doch bei einigen Gesellschaften teilweise deutliche Beitragsanpassungen in den letzten Jahren. Dies wird sich auch in Zukunft so fortsetzen. Bei Tarifen mit großen Leistungen oder umfassenden Leistungen in allen Bereichen, sei es Naturheilkunde, Alternativmedizin, Weltgeltung und mehr, sind auch all diese Bereiche von Kostensteigerungen betroffen.

Auch die Erhöhung ärztlicher Honorare und die damit folgende Kostenerstattung wird sich auf die Tarife auswirken. Aus diesem Grund ist Flexibilität und Veränderungsmöglichkeiten wichtig. Das Ziel jeder Beratung muss es sein, die Vor- und Nachteile detailliert zu beleuchten.

NK.select Tarife – Leistungsbeschränkungen und Einschränkungen

Auch bei der Halleschen gibt es Beschränkungen. Natürlich ist ein Heilmittelverzeichnis eine Einschränkung, denn es ist nicht auszuschließen, dass die Leistungen für Physiotherapie, Logopädie oder Ergotherapie beim Therapeuten teurer bezahlt werden müssen, als das Heilmittelverzeichnis diese vorsieht. Dann entsteht auch im XL-Tarif ein möglicher Eigenanteil. Daher sollten Sie sich unbedingt vor Behandlung Beginn mit dem Therapeuten zu den Preisen verständigen, da es hier keine amtliche Gebührenordnung gibt. Auch die Auslandsgeltung ist weiterhin beschränkt. Im außereuropäischen Ausland besteht Versicherungsschutz nur für die ersten sechs Monate. Danach ist die Möglichkeit der Umstellung in eine Anwartschaft und einen Auslandstarif (LR) möglich. Dieser ist nicht zu verwechseln mit einer echten Weltgeltung bei einigen Tarifen der Barmenia, Süddeutsche Krankenversicherung oder auch der R+V. benötigen Sie diese Leistung, sind andere Tarife gegebenenfalls vorzuziehen.

Insgesamt jedoch ist das Tarifwerk mit den beiden kleineren Geschwistern eine wichtige und notwendige Ergänzung, die bereits im letzten Jahr angekündigt wurde und nun umgesetzt ist. So findet sich zukünftig mehr Flexibilität.

Falls Sie sich mit dem Thema Krankenversicherung genauer beschäftigen, so werden Sie sich irgendwann der Entscheidung stellen müssen, wie viel Leistung Sie brauchen Sie und möchten Sie bezahlen. Nicht alles, was man auf den ersten Blick gerne hätte, braucht jeder am Ende auch. Wer später schwer krank ist, wird sich unter Umständen darüber ärgern, bestimmte Leistungen nicht versichert zu haben, aber nicht alle Risiken im Leben lassen sich ausschließen. Daher beschäftigen Sie sich bitte ausführlich mit den Versicherungsbedingungen, die Sie hier am Ende des Beitrages angehängt finden und lassen sich ausführlich und fundiert beraten.

Eine Anmerkung. Die Hallesche hat die Kritik bezüglich Transportkosten bei Notfall und auch die Nachfrage nach konkreten Gebührenziffern für die Vorsorge aufgegriffen und stellt die Bedingungen zum 01.01. für Neu- und Bestandskunden im NK.select XL klar. Die neuen Bedingungen (Änderungen gelb markiert) finden Sie ebenfalls hier.

Zum Download:

- Hallesche Krankenversicherung, Tarifbedingungen NK.select XL, Stand 09/2021

- Hallesche Krankenversicherung, Tarifbedingungen NK.select XL, Stand 2023

- Hallesche Krankenversicherung, Tarifbedingungen NK.select L, Stand 2022

- Hallesche Krankenversicherung, Tarifbedingungen NK.select S, Stand 11/2022

- Hallesche Krankenversicherung, Tarifbedingungen NK.select Flex, Stand 2022

- Hallesche Krankenversicherung, Vorsorgeliste mit GOÄ/GOZ Ziffern, Stand 10/2022

- (INFO) Hallesche Krankenversicherung, erste Info NK.Select FLEX Optionsbaustein

Und hier noch die Merkblätter (Deutsch und Englisch), wie das mit dem Bonus und der Verrechnung genau funktioniert.