Die Beitragsrückerstattung ist ein Instrument, eine Leistungsfreiheit zu belohnen und somit gesunde Versicherte zu entlasten. Klar ist diese steuerschädlich, aber am Ende ist es nie einhundert Prozent Steuer und somit in jedem Fall Geld, welches zurückkommt. Auch die Hallesche Beitragsrückerstattung wird sich nun ändern, ab dem Versicherungsjahr 2026, somit erstmalig mit der Auszahlung 2027.

TL;DR: Hallesche Beitragsrückerstattung ab 2026

- Hallesche Krankenversicherung reduziert die Beitragsrückerstattung

- garantierte Bonuszahlungen bleiben unverändert

- erfolgsabhängige Beitragsrückerstattung zukünftig als Festbeträge zwischen 150€ und 800€

- nicht mehr abhängig vom Monatsbeitrag

- weniger Rückerstattung für Gesunde, mehr Geld zur Verfügung für die Abmilderung von zukünftigen Anpassungen durch Kostensteigerungen, gerechtere Verteilung im Bestand

Die Hallesche Krankenversicherung reiht sich dabei aber in andere Gesellschaften ein, welche in den letzten Monaten und Jahren die Beitragsrückerstattungen konsequent reduziert haben. Zuletzt wurden die Staffeln bei der Barmenia und Allianz angepasst, andere folgen noch.

Welche Arten von Rückzahlungen gibt es?

Wir müssen hier unterscheiden, zwischen der “erfolgsabhängigen Beitragsrückerstattung” und anderen Modellen der Rückflüsse, wie Pauschalerstattungen (Beispiel: Axa GesundExtra oder Universa uni-top Privat), garantierten Bonuszahlungen (Beispiel: Hallesche NK Bonus) oder garantierten Rückflüssen im Folgejahr (Beispiel: Münchener Verein BestensGesund).

Zudem kann der Versicherer auch beides haben. So war und ist es auch bei der Hallesche. Während die Beitragsrückerstattung bisher nach Staffeln und für alle Tarife galt, gibt es noch die Tarifmodelle mit dem “Bonus” im Namen, welcher dann 60 oder 100€ pro Monat zusätzlich (und garantiert) ausschüttet.

Darf die Hallesche Beitragsrückerstattung und Bonus ändern?

Nein, der Bonus ist ein fester Bestandteil des Tarifes und kann und darf nicht geändert werden. Daher wäre es auch bei nicht vorhandenen Gewinnen aus den Mitteln des Versicherers zu bezahlen. Anders sieht es bei der erfolgsabhängigen und jährlich neu zu beschließenden Rückerstattung aus.

Die Beitragsrückerstattung ist eine freiwillige Leistung, die jährlich vom Vorstand neu bewertet und beschlossen wird. Der Aufsichtsrat hat dieser Änderung zugestimmt.

Die Beitragsrückerstattung hingegen, also die erfolgsabhängige (vom Erfolg des Versicherers abhängige) Rückzahlung wird aus Überschüssen finanziert. Bezogen auf die Hallesche sind diese Aufwendungen in den letzten Jahren auf einen Betrag von ca. 90 Mio. € angewachsen. Doch, das weiß jeder, Geld lässt sich eben nur einmal ausgeben. Daher muss jeder Versicherer und jedes Kollektiv entscheiden, ob ich Gelder für eine Abmilderung von Beitragsanpassungen für alle verwenden möchte, oder Geld für Gesunde Kunden (steuerschädlich) als Beitragsrückerstattung auszahlen.

Dieses zu überprüfen, zu entscheiden und anzupassen, ist entscheidende Aufgabe der Versicherer und deren Aktuare. Am Ende ist es die Frage, möchte ich mehr gesunde Kunden honorieren, solche die uns kein Geld kosten (aber wohl irgendwann kosten werden), oder alle Kunden.

Die Hallesche hat sich entschieden, Anpassungen an der alten Staffel der Beitragsrückerstattung vorzunehmen und diese gelten erstmalig mit der Auszahlung im Sommer 2027, also für das leistungsfreie Jahr 2026.

Wichtig! Für das zurückliegende Jahr 2025 (dessen Auszahlung im Sommer 2026 erfolgt) gelten die alten Regeln wie bisher, diese werden wie bekannt ausgezahlt, so die Voraussetzungen erfüllt sind.

Auch wenn ich mir eine frühere Information gewünscht hätte, ist somit genug Zeit, diese Informationen für sich zu bewerten und ggf. anders zu entscheiden, ob Rechnungen eingereicht werden.

Was beeinflusst die Hallesche Beitragsrückerstattung?

Oder anders gefragt, was beeinflusst diese nicht? Das ist Tarifabhängig. In den neuen Tarifen, also den Tarifen Hallesche NK.select XL, L, S sind Vorsorgeuntersuchungen, Zahnprofylaxe und Impfungen unschädlich, können also eingereicht werden. Das war in alten Tarifen nicht so.

Alle anderen eingereichten Rechnungen beeinflussen und/ oder verhindern die Beitragsrückerstattung.

Wie sieht die bisherige Regelung bei der Hallesche aus?

Bisher ist der Monatsbeitrag die Grundlage der Bemessung. Dabei gilt auch hier nur der Tarifbeitrag des Hautptarifes, also des NK.select zum Beispiel als Basis. Ein 30-jähriger Kunde zahlt somit im NK Telext XL Bonus heute 626 €. (Mehr Beispiele können Sie hier im Marktvergleich eines anderen Blogbeitrages nachlesen.) Dazu kommen Krankentagegeld, 10% gesetzlicher Zuschlag und weitere Bausteine.

| Anzahl der leistungsfreien Jahre | Beitragsrückerstattung in Monatsbeiträgen (MB) |

|---|---|

| 1 | 1,0 MB |

| 2 | 1,25 MB |

| 3 | 1,5 MB |

| 4 | 1,75 MB |

| 5 | 2 MB |

Dabei ist zu beachten, unterbricht ein Jahr mit Leistungen die Staffel, geht es wieder von Null los und “der Versicherte arbeitet sich wieder hoch.”

Unser Beispielkunde würde also zwischen einem (626 €) und zwei Monatsbeiträgen (1.252 €) Rückerstattung bekommen, wenn er länger leistungsfrei war.

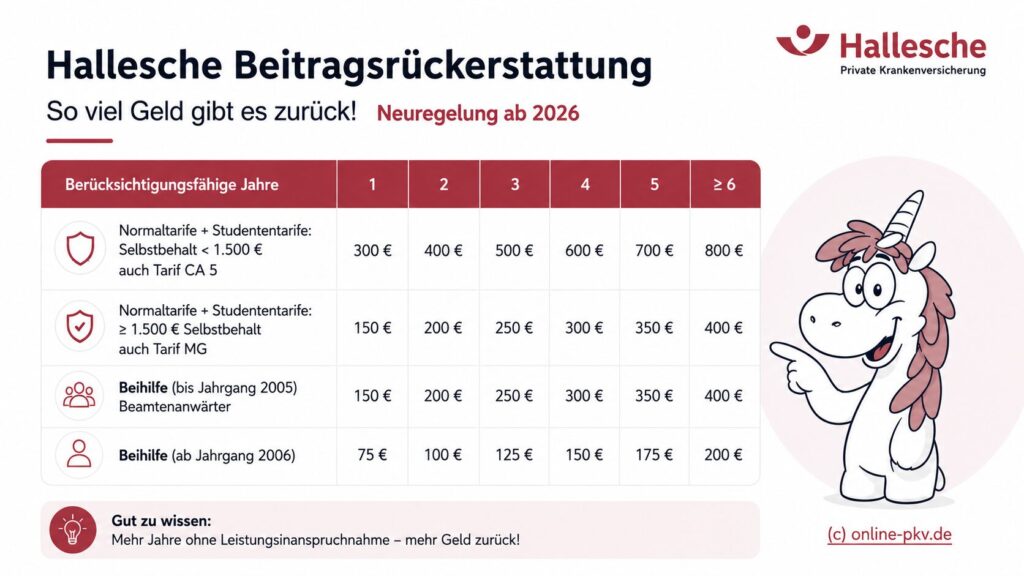

Doch schauen wir uns nun an, was neu kommt. Die Änderungen gelten erstmalig für das leistungsfreie Jahr 2026, also die Auszahlung der Beitragsrückerstattung 2027.

Neue Regeln der Hallesche Beitragsrückerstattung für 2026 (mit Auszahlung 2027)

- nicht mehr der Monatsbeitrag entscheidet, sondern ein fester Eurobetrag wird wird die Beitragsrückerstattung (BRE)

- gleiche Rückerstattung für alle Kunden

- BRE Höhe künftig abhängig von der gewählten SB Stufe

- für den Versicherer folgt mehr Planbarkeit (denn nicht jede Anpassung der Beiträge erhöht die BRE Mittel)

- Für gesunde Kunden sinken die Beitragsrückerstattungen zugunsten stabilerer Beiträge für alle

Die Regelungen verschlechtern für Kunden die Auszahlungen der Beitragsrückerstattung, folgen aber einem Trend im Markt. Während das Begünstigen von gesunden Kunden diese freut, sind die Mittel allein durch die Anpassung der Beiträge immens gestiegen. Auch das Geld muss aber erwirtschaftet werden und nur weil Beiträge (aufgrund von Kostensteigerungen) angehoben werden, steht nicht mehr Geld zur Verfügung.

Die Hallesche gehörte und gehört weiterhin zu den Gesellschaften, die immense Beträge in die (relativ gemessen an den Bruttobeitragseinnahmen) seit Jahren mit die höchsten Ausschüttungen für die Beitragsrückerstattung hatten. Was auch an der Tatsache liegt und lag, dass es viele Kunden mit BRE Anspruch gibt.

Auch für zukünftige Herausforderungen im Gesundheitswesen ist es aber nötig, genug Mittel zur Abmilderung von Kostensteigerungen und daraus entstehenden Beitragsanpassungen zu haben. Dieses führt zu der Frage: Will ich allen, oder nur einigen Kunden Vergünstigungen zukommen lassen.

Auch wenn es für Kunden weniger Rückerstattung bedeutet, langfristig entscheidet Stabilität und Bezahlbarkeit und wiegt hier weit höher, denn eine Beitragsrückerstattung. Diese war und ist nie eine Entscheidungsgrundlage für die PKV, oder für einen Tarif oder eine Gesellschaft.

Dies ist eine überaus interessante Umstellung und die Entlastung über langsamere Beitragsanstiege ist grundsätzlich etwas Gutes.

Ein Nachteil bleibt leider: Sollte man die PKV verlassen wollen oder müssen, hat man nichts mehr von den gebildeten Rückstellungen. Außer natürlich, man entscheidet sich für den Abschluss von Krankenzusatzversicherungen beim jeweiligen Versicherer.

Beitragsrückerstattungen vereinnahmt man und kann sie – idealerweise – privat für später anlegen. Leider schlägt bei dieser Methode das Finanzamt verstärkt zu.

Ich finde die Darstellung im Artikel ehrlich gesagt etwas zu verständnisvoll gegenüber der Halleschen und dem Markt. Ich achte sehr auf meine Gesundheit, gute Ernährung, Sport, kein Alkohol usw. und dies wird durch so eine Anpassung erneut weniger gewürdigt. Anstatt diejenigen zu belohnen, die versuchen durch allerlei Maßnahmen gesund zu bleiben (und folglich auch wenig Kosten zu verursachen), werden die begünstigt, die das eben nicht tun.

Das ist Ihr gutes Recht.

Wie geschrieben, gibt es immer zwei Seiten und ich verstehe durchaus, dass es gerade langjährig leistungsfreie Versicherte stärker belastet. Das ist andererseits ein Trend, den wir auch bei anderen Unternehmen (hatte ich auch erwähnt/verlinkt) finden. Also die BREen (Beitragsrückerstattungen) werden zukünftig eher kleiner.

Daher gibt es elementare Unterschiede ob eine BRE garantiert ist, oder eben erfolgsabhängige (und somit veränderbare) Beitragsrückerstattung vereinbart wurde.

Danke für die Ausführungen. Ich bin Kunde bei der Halleschen und wundere mich, dass es bisher keine Informationen zu der Änderung gab. Ich hatte mich gefragt, dass ich noch kein Schreiben bekommen habe, wie hoch die BTRpotentiell sein könnte.

Ich stimme Ian zu und sehe die Änderung negativ. Trend in der PKV-Branche gefällt mir auch nicht als Argument, denn éinzelne Unternehme sollten sich auch genügend voneinander abgrenzen. Sonst landet man im Extremfall in etlichen Jahren wie bei der GKV heute schon in zigfach dem ähnlichen Angebot unter immer neuem Namen.

Im Blog-Artikel kommt mir bisher noch zu wenig der ursprüngliche Zweck der BRE raus: Der Anstieg von Versicherungsbeiträgen kann auch über eine Mengensteuerung der abgerufenen Leistungen begrenzt werden. Dazu war BRE ein Element. Deutlich nachteilig an den neuen Festbeträgen in der BRE ist die zukünftige Entwertung durch Inflation, was die Steuerungswirkung im Zeitablauf erodieren wird. Dadurch wird zukünftiger Beitragsanstieg gefördert.

Ein anderes Element der Mengensteuerung ist die Selbstbeteiligung: Da sollte die Hallesche mal nachlegen und im Zuge der mit der GOÄ-Reform ohnehin nötigen Neukalkulation aller Beiträge unbedingt auch eine Stufe NK.SELECT XL5000 herausbringen. Dadurch würde man bei der Anzahl der wählbaren SB-Stufen wieder mit dem früheren NK Bisex gleichziehen, sodass jeder Kunde sich da nach seinen Vorstellungen optimal positionieren kann. Die verschiedenen SB-Stufen werden ja heute ohnehin über ein geteiltes Risikokollektiv kalkuliert, sodass da keine Nachteile Zerfransung zu erwarten ist. Man muss auch vor 5000 EUR keine Angst haben, wer es nicht will kann ja gern niedriger wählen.Inflationsadjustiert sind die 5000 EUR heute auch nicht mehr als die ca. 3000 EUR damals, die es zu Zeiten von NK Bisex schon gab. Es war kürzlich schon bei der Allianz unschön, dass sie 3000 EUR SB im Neugeschäft gekillt haben. NK.SELECT XL5000 wäre nen super-großer Entscheidungsspielraum und damit Kundennutzen für die Personen im NK.SELECT Flex.

Insgesamt die Hallesche aus meiner Sicht in Abgrenzung zur Konkurrenz super dran, wenn 5000 EUR SB wählbar wäre und 3 MB als BRE-Stafel zurückkäme (da man hier kein hü und hott machen kann in der Außenkommunikation, dann eben ab dem Jahr 2030). Wer bei geringerer Selbstbeteiligung als der Halleschen und keinen 3 MB BRE immer hohe Monatsbeiträge zahlen möchte, ist bei Top-Leistungen sogar über dem Niveau der Halleschen ansonsten im Zweifel bei der Barmenia besser dran.

5.000 € SB p.a. muss man sich aber auch dauerhaft leisten können. Spätestens wenn man das Erwerbsleben mal hinter sich gelassen hat, und mit dem Alter im Regelfall auch mehr medizinische Dienstleistungen benötigt, ist das schon eine nicht unerhebliche Belastung. Zumal die BRE bei Überschreiten der SB-Grenze ja auch entfällt.

Wer das finanziell abdecken kann, für den kann so ein Großschadentarif sinnvoll sein.

Aus Kundensicht bleibt das Problem: Ob und in welchem Umfang eine gekürzte BRE später tatsächlich zu geringeren Beitragsanpassungen führt, ist individuell kaum überprüfbar. Für leistungsfreie Versicherte bedeutet eine Reduzierung zunächst ganz konkret einen wirtschaftlichen Nachteil. Zudem verlieren feste Eurobeträge über die Jahre durch Inflation an Wert.

Kritisch ist außerdem, dass Beitragsrückerstattungen in der Beratungspraxis häufig als Verkaufsargument für Neuabschlüsse genutzt wurden. Klar ist die Erfolgsabhängig aber da wurde doch gerne drauf verwiesen das gab es doch immer so. Wenn solche Rückerstattungen später dann aber reduziert werden, zeigt das umso mehr, dass sie nicht als wesentliche Entscheidungsgrundlage dienen sollten.

Entscheidend bleiben daher harte Tarifleistungen, Beitrag, Selbstbehalt und langfristige Tarifqualität — Rückerstattungen sind allenfalls ein möglicher Zusatznutzen auf den man nutzen sollte wenn es geht aber nicht fewt einplannen darf.

Auch die vertraglich festgelegten Erstattubgen sind hier im Lauf der Zeit einer massiven entwertubg unterlgen. was sind 600€ in 10, 20, 30 Jahren wert?

Guten Abend Bob,

Vielen Dank für Ihren Kommentar. Grundsätzlich bin ich dadurch aus bei Ihnen, es ist gerade für langjährige Versicherte eine deutliche Einschränkung.

Auf der anderen Seite ist auch klar, dass die erfolgsabhängige Beitragsrückerstattung ebend eine solche ist, die ständig geändert werden kann. Das weiß man. (sollte man) vor Vertragsabschluss wissen. Und, wie sie richtig schreiben, niemand sollte eine Entscheidung für oder gegen einen Tarif treffen, welche aufgrund der Beitragsrückerstattung besser oder schlechter passt.

Die Beitragsrückerstattung (die auch noch das war’s dann auch.

Versicherungstarif ZVZ 4: Wie sieht die Veränderung der Beitragsrückvergütung in diesem Tarif aus?

Guten Tag Hr. Dr. M.,

die neue Übersicht für den ZVZ4 finden Sie unten in der Tabelle.

Der Tarif hat eine SB von 1400€, fällt also in die Stufe in der ersten Zeile.