Schema zur Überprüfung Ihres Anspruches als GKV, PKV oder gemischt versicherte Familie

UPDATE 16.09.2022 zur Betreuungspauschale oder Kinderkrankengeld. Bitte lesen Sie auch den weiteren Artikel aus 2022, dieser bietet noch mehr Infos, ein Schema zur Überprüfung Ihres Anspruches auf Kinderkrankengeld und mehr Tipps.

HIER DIREKT ZUM UPDATE!

Es gibt so Themen, über die habe ich in der Vergangenheit bereits mehrfach geschrieben und dennoch führen diese immer und immer wieder zu Rückfragen und Unverständnis. Daher möchte ich das Thema Kinderkrankengeld durchaus noch einmal aufgreifen und anhand einfacher Schaubilder und Übersichten einmal die unterschiedlichen Möglichkeiten und Regelungen klarmachen. Es geht um das Thema Betreuungspauschale, genauer ein Krankentagegeld bei der Erkrankung eines Kindes. Dabei spielt es eine entscheidende Rolle, wie die Eltern versichert sind und wo das Kind damit einen entsprechenden Versicherungsschutz hat. Auch ist es wichtig zu wissen, wer sich genau mit dem Kind krankschreiben lässt. All diese Szenarien schauen wir uns heute einmal an und beleuchten die unterschiedlichen Varianten.

Wann benötige ich überhaupt ein “Kinderkrankengeld”?

Der Begriff ist nicht normiert und soll nur der Veranschaulichung dienen. Es geht- korrekter- um das “Kranken(tage)geld bei der Erkrankung eines Kindes. Wer selbst Kinder hat oder solche plant, der wird sich früher oder später mit dem Thema auseinandersetzen müssen, denn Kinder werden nun einmal krank. Sei es das kleine “Wehwehchen”, welches aber dazu führt, dass ein Besuch der Kindertagesstätte oder der Schule unmöglich macht, oder eine schwere Erkrankung die eine intensive Betreuung des Kindes erfordert.

Betreuungspauschale oder Kinderkrankengeld – Regelungen im Gesetz

Das Sozialgesetzbuch regelt dabei die Fragen zur Freistellung eines Elternteils, falls das Kind eine Betreuung bedarf. Dabei ist zunächst einmal zu unterscheiden. Einerseits geht es um die Frage wer wann und wie lange zu Hause bleibt, auf der anderen Seite geht es um die Weiterzahlung des Einkommens in diesem Fall. Grundlage bildet hier der Paragraph des Gesetzes. So ist hier geregelt:

§ 45 Krankengeld bei Erkrankung des Kindes

(1) Versicherte haben Anspruch auf Krankengeld, wenn es nach ärztlichem Zeugnis erforderlich ist, daß sie zur Beaufsichtigung, Betreuung oder Pflege ihres erkrankten und versicherten Kindes der Arbeit fernbleiben, eine andere in ihrem Haushalt lebende Person das Kind nicht beaufsichtigen, betreuen oder pflegen kann und das Kind das zwölfte Lebensjahr noch nicht vollendet hat oder behindert und auf Hilfe angewiesen ist. § 10 Abs. 4 und § 44 Absatz 2 gelten.

(2) Anspruch auf Krankengeld nach Absatz 1 besteht in jedem Kalenderjahr für jedes Kind längstens für 10 Arbeitstage, für alleinerziehende Versicherte längstens für 20 Arbeitstage. Der Anspruch nach Satz 1 besteht für Versicherte für nicht mehr als 25 Arbeitstage, für alleinerziehende Versicherte für nicht mehr als 50 Arbeitstage je Kalenderjahr. Das Krankengeld nach Absatz 1 beträgt 90 Prozent des ausgefallenen Nettoarbeitsentgelts aus beitragspflichtigem Arbeitsentgelt der Versicherten, bei Bezug von beitragspflichtigem einmalig gezahltem Arbeitsentgelt (§ 23a des Vierten Buches) in den der Freistellung von Arbeitsleistung nach Absatz 3 vorangegangenen zwölf Kalendermonaten 100 Prozent des ausgefallenen Nettoarbeitsentgelts aus beitragspflichtigem Arbeitsentgelt; es darf 70 Prozent der Beitragsbemessungsgrenze nach § 223 Absatz 3 nicht überschreiten. Erfolgt die Berechnung des Krankengeldes nach Absatz 1 aus Arbeitseinkommen, beträgt dies 70 Prozent des erzielten regelmäßigen Arbeitseinkommens, soweit es der Beitragsberechnung unterliegt. § 47 Absatz 1 Satz 6 bis 8 und Absatz 4 Satz 3 bis 5 gilt entsprechend. (Anm. Berechnung und weitere Infos hier)

(3) Versicherte mit Anspruch auf Krankengeld nach Absatz 1 haben für die Dauer dieses Anspruchs gegen ihren Arbeitgeber Anspruch auf unbezahlte Freistellung von der Arbeitsleistung, soweit nicht aus dem gleichen Grund Anspruch auf bezahlte Freistellung besteht. Wird der Freistellungsanspruch nach Satz 1 geltend gemacht, bevor die Krankenkasse ihre Leistungsverpflichtung nach Absatz 1 anerkannt hat, und sind die Voraussetzungen dafür nicht erfüllt, ist der Arbeitgeber berechtigt, die gewährte Freistellung von der Arbeitsleistung auf einen späteren Freistellungsanspruch zur Beaufsichtigung, Betreuung oder Pflege eines erkrankten Kindes anzurechnen. Der Freistellungsanspruch nach Satz 1 kann nicht durch Vertrag ausgeschlossen oder beschränkt werden.

(4) Versicherte haben ferner Anspruch auf Krankengeld, wenn sie zur Beaufsichtigung, Betreuung oder Pflege ihres erkrankten und versicherten Kindes der Arbeit fernbleiben, sofern das Kind das zwölfte Lebensjahr noch nicht vollendet hat oder behindert und auf Hilfe angewiesen ist und nach ärztlichem Zeugnis an einer Erkrankung leidet,

a) die progredient verläuft und bereits ein weit fortgeschrittenes Stadium erreicht hat,

b) bei der eine Heilung ausgeschlossen und eine palliativmedizinische Behandlung notwendig oder von einem Elternteil erwünscht ist und

c) die lediglich eine begrenzte Lebenserwartung von Wochen oder wenigen Monaten erwarten lässt.

Der Anspruch besteht nur für ein Elternteil. Absatz 1 Satz 2, Absatz 3 und § 47 gelten entsprechend.(5) Anspruch auf unbezahlte Freistellung nach den Absätzen 3 und 4 haben auch Arbeitnehmer, die nicht Versicherte mit Anspruch auf Krankengeld nach Absatz 1 sind.

§ 45 Sozialgesetzbuch V

Der Arbeitgeber muss also, bei nachgewiesener Erkrankung eines Kindes, die Mutter oder den Vater von der Tätigkeit freistellen. Hierbei gibt es zunächst noch keinen Unterschied ob das Kind und/ oder die Elternteile in der gesetzlichen oder privaten Krankenversicherung versichert sind. Dabei zählt hier einzig und allein die Verpflichtung dem Arbeitnehmer die Betreuung seines Kindes zu ermöglichen.

Ist es nur ein Tag, oder vielleicht auch zwei oder drei, so sollte sich die Frage der Lohnfortzahlung auch nicht weiter problematisch darstellen. Teilen Sie Ihr Einkommen durch dreißig Tage, ist der Lohnausfall durchaus überschaubar. Auch hier gelten dann die Höchstgrenzen und die entsprechende Beitragsbemessungsgrenze. Ab Jahre 2023 gelten maximal 4.987,50 € mtl. oder besser 59.850 € pro Jahr als anrechenbares Einkommen. Die vollständigen Sozialversicherungswerte finden Sie im Beitrag.

Betreuungspauschale oder Krankengeld in der gesetzlichen Krankenkasse

Für die ersten sechs Wochen einer Erkrankung ist der Arbeitgeber zunächst verpflichtet, bei einer Erkrankung des Arbeitnehmers selbst, diesem das Gehalt/ den Lohn zu 100% weiter zu zahlen. Die so genannte Lohnfortzahlung sichert dem Arbeitnehmer somit auch dann ein Einkommen zu, wenn dieser krankheitsbedingt ausfällt.

Betreuungspauschale in der privaten Krankenversicherung?

Auch wer privat krankenversichert ist, hat in der Regel einen entsprechenden Tarifbaustein versichert. Dieses Krankentagegeld ist ein Baustein in der PKV, welcher den Verlust des Einkommens bei Angestellten ab der 6. Woche (bei Selbstbestätigung und Freiberuflern auch vorher), absichert und damit für die finanzielle Sicherheit sorgt.

Dennoch haben wir hier auch eine vergleichbare Situation, denn auch hier müsste das Kind eine entsprechende Absicherung abschließen, “seinen” Verdienstausfall somit versichern und dann dafür sorgen, diesen ersetzt zu bekommen. Nun hat das Kind aber auch kein Einkommen und damit auch keinen direkten Verdienstausfall, es sorgt eben mit seiner Erkrankung nur für einen “Folgeeffekt” bei Mama und Papa, denn wenn diese zu Hause bleiben müssen, haben die kein Einkommen.

Fehlende Versicherbarkeit des Kindes im Krankengeld

Ist also Mama und auch Papa gesund, dann greift deren Krankenversicherung nicht, denn hier fehlt es zunächst am Versicherungsfall. Dieser setzt eine Erkrankung voraus. Nun kommen einige Ärzte auf die Idee, bei Magen-Darm-Erkrankungen oder Schnupfen des Kindes einfach die Mutter auch “krank” zu schreiben, was aber Betrug ist, wenn diese doch gesund ist.

Stationär – Rooming In oder Krankenhaustagegeld

Wird das Kind stationär aufgenommen, so ist ein solcher Fall durchaus versicherbar. Bei vielen Versicherern ist dabei ein so genanntes “Rooming-In”, also die Miteinweisung eines Elternteils versicherbar. Damit kann Mama oder Papa mit ins Krankenhaus und das Kind da betreuen. Möchte man nun genau diesen Fall absichern, so ist der Abschluss eines KrankenHAUStagegeldes möglich. Dieses zahlt dann bei Erkrankung des Kindes diesem einen festen Eurobetrag pro Tag in dem dieses im Krankenhaus liegt.

Für ein Krankenhaustagegeld von 100 EUR pro Tag müssen Sie bei einem kleinen Kind ca. 0,70 € monatlich, pro 10 Euro Tagessatz an Beitrag aufwenden und haben so das Problem zumindest für den schlimmsten Fall gelöst. Ambulant bleibt das Problem aber weiterbestehen.

Mit einem Krankenhaustagegeld oder besser noch, einer stationären Zusatzversicherung lassen sich Mehrkosten wie auch das Rooming In absichern.

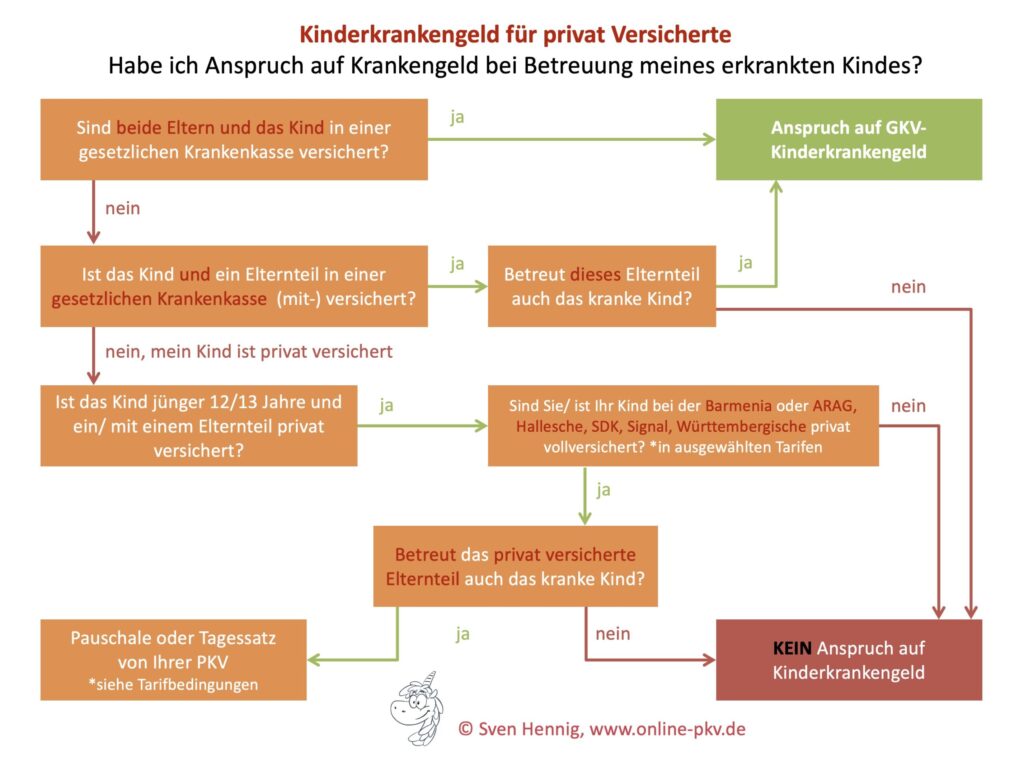

Daher schauen wir uns nun die unterschiedlichen Konstellationen in der privaten Krankenversicherung und gesetzlichen Krankenkasse an. Mit dem nun folgenden Schema können Sie ganz einfach herausfinden, ob es einen Anspruch auf Lohnfortzahlung/ Krankengeld gibt.

Wichtig: In der privaten Krankenversicherung gibt es derzeit zwei Versicherer mit einer entsprechenden Lösung. Die SIGNAL (siehe auch hier im älteren Beitrag) und die SDK in den neueren Tarifen (und nur in denen). Aber auch Weitere Versicherer wie die Barmenia, Württembergische oder die Hallesche sind mit neuen Lösungen da.

Doch die Regelungen in den Tarifen sind auch noch unterschiedlich. Schauen wir uns diese Lösungen einmal genauer an.

Signal Krankenversicherung – kurz und knapp:

- Tarif ESP-VA muss für das Elternteil abgeschlossen werden

- Anspruch bis zum 13. Geburtstag des Kindes (“12. LJ nicht vollendet”)

- maximaler Anspruch 10 Tage pro Jahr

- insgesamt maximal 25 Tage/ Kind

- Erweiterung auf 100 Tage bei Schwersterkrankten oder unheilbaren Erkrankungen

- Anspruch besteht in Höhe des versicherten Krankentagegeldes

Auch bei der ARAG Krankenversicherung gibt es eine entsprechende Regelung im Tarif des Krankentagegeldes KTV.

ARAG Krankenversicherung – kurz und knapp:

- Tarif KTV muss für das Elternteil abgeschlossen werden

- Kind muss auch bei der ARAG vollversichert sein

- Anspruch bis zum 13. Geburtstag des Kindes (“12. LJ nicht vollendet”)

- maximaler Anspruch 15 Tage pro Jahr für ALLE Kinder des VN

- Einmalig während der Laufzeit max. 90 Tage bei aastherapierten Kindern oder eine Restlebenserwartung von “Wochen oder wenigen Monaten erwarten lässt”

- Anspruch besteht in Höhe des versicherten Krankentagegeldes

Auch wenn es wenige Versicherer mit einer Absicherung in einem Krankentagegeldtarif gibt, es gibt noch andere Lösungen.

Hallesche Krankenversicherung – kurz und knapp:

- Tarif NK Select XL muss für das Elternteil und Kind bestehen/ abgeschlossen werden

- zukünftig auch in weiteren Tarifen geplant

- Anspruch bis zum 12. Geburtstag des Kindes

- bei behinderten Kinder gilt diese Beschränkung auf den 12. Geburtstag nicht

- maximaler Anspruch 10 Tage pro Jahr mit jeweils 100 € / Tag

- es darf kein (freiwilliges) Geld vom Arbeitgeber gezahlt werden

- Anspruch aber auch bei nicht Arbeitnehmern

Betreuungspauschale statt Tagessatz

Süddeutsche Krankenversicherung (SDK) – kurz und knapp:

- Eltern und Kind in den neuen Bausteintarifen (ab 2017)

- Anspruch bis zum 13. Geburtstag des Kindes (“12. LJ nicht vollendet”)

- pauschale Zahlung von 250 €

- es müssen mindestens 4 Krankentage sein

Barmenia Krankenversicherung – kurz und knapp:

- Eltern und Kind müssen in den aktuellen Tarifen sein (expert/+)

- Anspruch bis zum 13. Geburtstag des Kindes (“12. LJ nicht vollendet”)

- Betreuungspauschale von 200 € ab dem 4. Tag der Erkrankung (auch mehrfach)

Württembergische Krankenversicherung – kurz und knapp:

- Eltern und Kind müssen in den aktuellen Tarifen sein

- Anspruch bis zum 13. Geburtstag des Kindes (“12. LJ nicht vollendet”)

- Betreuungspauschale von 200 € ab dem 5. Tag der Erkrankung (auch mehrfach)

- pro Jahr und Versicherungsnehmer max. 2 Zahlungen (also 400€)

Betreuungspauschale – Leistungen in GKV und PKV hier nicht vergleichbar

Eines konnten Sie nun schnell erkennen. Die Leistungen in der privaten Krankenversicherung sind nicht immer besser und auch nicht immer direkt vergleichbar. Auch wenn es im Einzelfall wichtig sein kann, eine Krankenversicherung sollte keinesfalls anhand dieses einzelnen Kriteriums ausgewählt werden und die Leistungen in der GKV sind auch hier begrenzt.

Je kleiner das Einkommen des GKV versicherten Elternteils, so kleiner auch die tatsächlichen Zahlungen und der Verdienstausfall. Zudem sind- siehe oben im Text- auch die Leistungen der GKV hier sehr begrenzt und keineswegs für eine dauerhafte Versorgung bei chronischen Krankheiten und die Kompensation aller Kosten ausreichend.