Auch in 2021 heißt es für einige Angestellte wieder zittern, für andere erfüllt sich ein Wunsch der Rückkehr in die gesetzliche Krankenkasse durch die eintretende Versicherungspflicht für Angestellte ab 2021. Welche Gruppe von Angestellten genau davon betroffen sind und was Sie tun können, das habe ich in diesem Beitrag einmal zusammengefasst.

Warum unterliegen nun einige Angestellte der Versicherungspflicht?

Grund für die eintretende Versicherungspflicht ab dem 01. 01. 2021 ist der Anstieg der Jahresarbeitentgeltgrenze im Jahr 2021. Diese ist bereits bekannt, auch wenn die Werte bis zur Bestätigung durch den Bundesrat noch vorläufig sind. In den letzten Jahren, gar Jahrzehnten, gab es den Fall der Ablehnung durch den Bundesrat nicht.

Die Jahresarbeitentgeltgrenze (JAEG) wird auch die Versicherungspflichtgrenze genannt und beschreibt den Wert des Jahreseinkommens, der zur Beurteilung einer Versicherungspflicht für Angestellte maßgeblich ist. Hierbei sollten Sie zudem berücksichtigen, welche Einkünfte überhaupt zur Berechnung der JAEG herangezogen werden.

Ab dem 01. Januar 2021 gilt für Angestellte eine erhöhte Versicherungspflichtgrenze von 64.350 €, womit diese im Vergleich zum Vorjahr 2020 erneut um 1.800 € steigt.

Angestellt und ein Einkommen zwischen 62.550 € und 64.350 € brutto pro Jahr?

Dann besteht für Sie Handlungsbedarf. Unterschreiten Sie mit Ihrem Einkommen die neue JAEG und liegen damit ab dem 01. Januar 2021 (als Grundlage dient das Einkommen 2021) unter der neuen Grenze, dann werden Sie zunächst einmal versicherungspflichtig in der gesetzlichen Krankenkasse und müssen die private Krankenversicherung verlassen.

Falls Sie zurück in die gesetzliche Krankenkasse möchten

Eine wichtige Voraussetzung ist das Alter. Sollten Sie noch nicht 55 Jahre alt sein.

Sollte der Wechsel in die GKV gewünscht sein, so brauchen Sie erst einmal nichts unternehmen. Der Arbeitgeber informiert Sie meist nochmals und meldet Sie dann zum 01.01.2021 wieder als Pflichtmitglied an. Sie können sich dann selbst eine Krankenkasse auswählen.

Zum Eintritt der Versicherungspflicht kann die private Krankenversicherung außerordentlich gekündigt werden. Hierzu benötigen Sie den Nachweis der GKV Mitgliedschaft. Diese stellt eine sogenannte “Folgeversicherungsbescheinigung” aus, denn nur wer die Erfüllung der Versicherungspflicht nachweist, nur dessen PKV kann auch beendet werden. Achten Sie aber hier auf Möglichkeiten einer Umwandlung in eine Anwartschaft, die Nutzung von Zusatzversicherungen und den (teilweise) Erhalt von Altersrückstellungen und lassen sich daher hier beraten.

Haben Sie das 55. Lebensjahr bereits erreicht, dann passiert das nicht wie eben beschrieben. Hier tritt dann KEINE Versicherungspflicht automatisch ein. Ein (so einfaches) Zugangsrecht in die gesetzliche Krankenkasse gibt es hier so nicht mehr. Auch hier kann noch eine Rückkehr möglich sein, dazu wenden Sie sich aber an Spezialisten, die Ihnen hier behilflich sind. Dort sind Fragen wie der bisherige Versicherungsverlauf und die Familiensituation genauer zu prüfen.

Die Suche nach der passenden Krankenkasse ist manchmal nicht ganz einfach. Keineswegs sind “alle gleich und es ist egal”. Einen Überblick über Kassen, Beiträge und Varianten finden Sie in meinem:

Hier können Sie ganz in Ruhe vergleichen und die passende Kasse direkt beantragen und Ihrem Arbeitgeber mitteilen. Bitte beachten Sie noch zusätzlich: Die Auswahl der Kasse ist dann für 18 Monate bindend und kann nicht geändert werden. Beachten Sie bitte auch die Hinweise zu laufenden Behandlungen am Ende des Beitrages.

Falls Sie in der privaten Krankenversicherung bleiben möchten

Hier gibt es einiges zu beachten. In einem weiteren Artikel habe ich bereits in der Vergangenheit beschrieben, was bei Eintritt der Versicherungspflicht passiert. Für das Jahr 2021 gilt dieses analog.

Werden Sie nur versicherungspflichtig in der gesetzlichen Krankenkasse, weil die Grenze vom Gesetzgeber angehoben wurde, dann können Sie sich befreien lassen. Werden sie allerdings versicherungspflichtig weil ihr Einkommen sinkt, dann gibt es diese Befreiungsmöglichkeit nicht.

Zur Vereinfachung habe ich auch in diesem Jahr wieder eine aktuelle Übersicht kostenlos zum Download bereitgestellt. Hier können Sie einfach Schritt für Schritt und kommen am Ende zur Antwort, ob Sie ab 2021 versicherungspflichtig werden.

Wie funktioniert die Befreiung?

Zunächst einmal ist es wichtig zu wissen, dass sie aktiv tätig werden müssen. Dabei gelten Fristen, die sich nicht verlängern lassen und bei überschreiten eine Befreiung unmöglich machen. Daher beschäftigen Sie sich bitte rechtzeitig mit dem Thema. In meinem oben verlinkten Beitrag habe ich Ihnen detailliert beschrieben, was sie wann tun müssen.

Werde ich dann nie wieder versicherungspflichtig und ist das nicht ein Risiko?

Die Befreiung von der Versicherungspflicht gilt für diesen Grund unwiderruflich und dauerhaft. Das bedeutet, bei der nächsten Anhebung der Jahres Arbeitsentgeltgrenze im Jahr 2022 tritt nicht wieder Versicherungspflicht bei Ihnen ein. Für diesen Grund (Erhöhung der Grenze durch den Gesetzgeber) kann also auch in zukünftigen Jahren nicht in die gesetzliche Krankenkasse zurück gewechselt werden.

ABER: auch hier bedarf es des genaueren Blickes eines Spezialisten. Denn Unterbrechungen, eine neue Pflicht durch zum Beispiel einen neuen Job oder dergleichen verändern die Situation hier ggf. auch noch. Bleiben Sie aber in dem gleichen Arbeitsverhältnis und wird kommendes Jahr die Grenze erneut erhöht, löst genau das keine Pflicht aus.

ACHTUNG! Alle anderen Gründe bei denen Versicherungspflicht eintreten kann und wird (zum Beispiel Arbeitslosigkeit, eine neue Tätigkeit mit einem Einkommen unter der Versicherungspflichtgrenze oder andere Gründe) führen auch weiterhin zur Versicherungspflicht und zurückkehren in die gesetzliche Krankenkasse.

Was passiert mit mitversicherten Kindern durch meine Versicherungspflicht?

Über die Frage wo die Kinder zu versichern sind, habe ich bereits in diversen Beiträgen geschrieben. Nun kann es durch die eintretende Versicherungspflicht des zweiten Elternteils zu der Situation kommen, dass plötzlich wieder beide in der gesetzlichen Krankenkasse versichert sind. Damit haben auch die Kinder wieder einen Anspruch auf kostenfreie Familienversicherung.

Dennoch möchten einige Eltern ihre Kinder auch weiterhin in der privaten Krankenversicherung versichert lassen. Das geht auch, jedoch gibt es dann keinen entsprechenden Arbeitgeberzuschuss mehr. Wer seine Kinder (aufgrund laufender Behandlungen, bessere Leistungen oder sonstigen Gründen) weiterhin in der privaten Krankenversicherung lassen möchte, der sollte bei der Kündigung der eigenen privaten Krankenversicherung darauf aufpassen, nur seinen Anteil zu kündigen.

Die private Versicherung kann (auch wenn das einige gern behaupten) die Kinder nicht von selbst kündigen, und sie auch nicht dazu zwingen die Kinder in der gesetzlichen Krankenkasse zu versichern. Beachten Sie aber, es gibt hier Obliegenheitspflichten die Sie zu einer Information der PKV über die neue Situation verpflichten. Auch hier bedarf es Beratung um nicht in die Falle zu tappen.

Sie dürfen natürlich Leistungen nur einmal in Anspruch nehmen und müssen sich vor Behandlungsbeginn zwingend entscheiden welches System sie nutzen möchten. Haben Sie das getan, so spricht auch nichts gegen eine parallele Versicherung in der gesetzlichen Krankenkasse (als kostenfreie Familienversicherung) und in der privaten Krankenversicherung (mit verbesserten Leistungen).

Gerade bei begonnen der Kieferorthopädie oder sonstigen größeren Behandlungen der Kinder, kann dieses eine durchaus sinnvolle und denkbare Option sein.

Was passiert mit bereits begonnenen und / oder laufenden Behandlungen

Vorsicht ist bei laufenden Behandlungen geboten. Für Behandlungen die bis zum Jahresende nicht beendet worden sind, endet trotzdem die Leistungspflicht der privaten Krankenversicherung. Das bedeutet im schlimmsten Fall, dass eine Behandlung die am 31. Dezember mittags beginnt und noch in das neue Jahr hinein dauern wird, teilweise in dem einen und teilweise in dem anderen System abgerechnet wird.

Daher ist es wichtig und richtig sich vorher über den Versicherungsschutz ab dem 1. Januar Gedanken zu machen, und sich auch vorher um die entsprechende gesetzliche Krankenkasse zu kümmern. Während das bei kleineren ambulanten Behandlungen sicherlich eher unkompliziert ist, bedeutet dass bei einem andauernden stationären Aufenthalt ein finanzielles Risiko.

Bei verordneten Medikamenten gilt in jedem Falle das Bezugsdatum. Das bedeutet, holen Sie das Medikament noch im Jahr 2020 ab, fällt es in den Versicherungsschutz für dieses Jahr. Bekommen Sie aber nur das Rezept und holen es erst im Januar ab, dann muss es von der privaten Krankenversicherung (die zum Jahresende beendet wurde) nicht mehr erstattet werden.

Weitere Informationen dazu auch im Beitrag “Rechnungs- und/ oder Behandlungsdatum”.

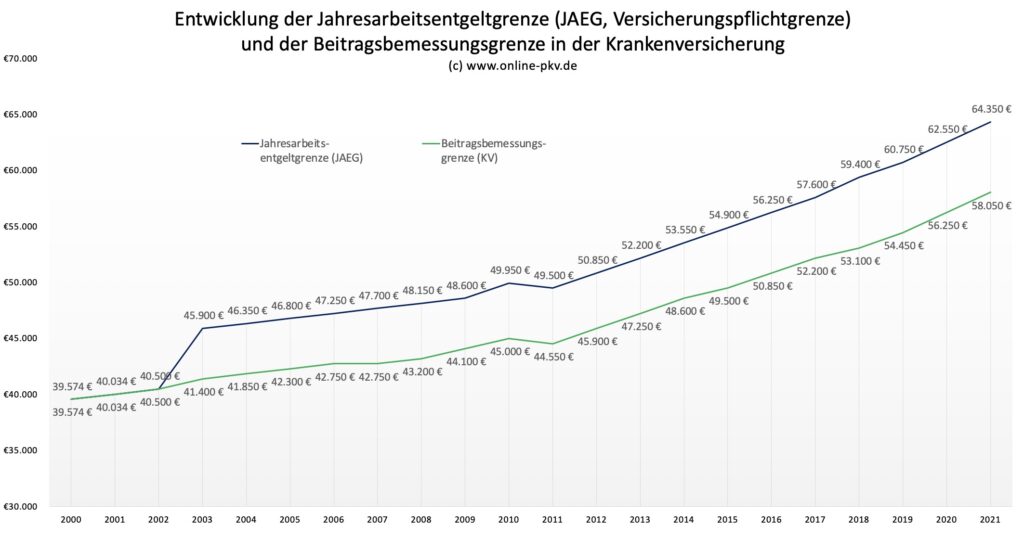

Entwicklung der Jahresarbeitentgeltgrenze und der Beitragsbemessungsgrenze

Zum Abschluss sehen Sie in der folgenden Grafik noch die Entwicklung der entsprechenden Grenzen. Dabei finden Sie sowohl die Jahres Arbeitsentgeltgrenze, aber auch die Beitragsbemessungsgrenze zur Krankenversicherung. Hier lässt sich in den letzten Jahren sehr deutlich ein regelmäßiger Anstieg erkennen.

Bereits seit dem Jahr 2011 ist die Grenze nicht mehr gesunken oder gleich geblieben, sondern steigt in jedem Jahr kontinuierlich an. Das bedeutet auf der anderen Seite auch eine jährliche Erhöhung der zu zahlenden Höchstbeiträge in der gesetzlichen Krankenkasse, für die Privatversicherten hingegen auch eine Erhöhung des Arbeitgeberzuschusses.