In welches Jahr gehört die Rechnung bei der privaten Kranken-(zusatz) Versicherung

Am Jahresende wird es oft interessant, denn dann stellt sich die Frage nach der richtigen Sortierung von Rechnungen zum Einreichen bei der Privaten Krankenversicherung oder der Zusatzversicherung. Zählt nun das Rechnungs- oder das Behandlungsdatum für die passende Einreichung?

Dann werden die Rechnungen für die Versicherten in der privaten Krankenversicherung meist noch einmal angeschaut und es wird überlegt, welche Rechnungen einzureichen sind, um erstattet zu werden. Je nach persönlicher Situation kann eine Einreichung sinnvoll sein. Eile ist aber auch hier eher nicht geboten, sondern genaues Überlegen.

In diesem Beitrag finden Sie Erklärungen zu den Fragen:

- Welches Datum ist bei Arztrechnungen relevant?

- In welches Jahr fällt die Einreichung eines Rezeptes?

- Wie werden stationäre Behandlungen berücksichtigt?

- Was ist mit Behandlungen über den Jahreswechsel?

- Wie werden Kosten für Hilfsmittel oder Brillen berücksichtigt?

- Was passiert, wenn eine Rechnung mehrere Jahre Behandlungen enthält?

Die entscheidende Frage hierbei ist zunächst immer, in welches Jahr diese Rechnung denn versicherungstechnisch einzuordnen sind, damit diese auch erstattet wird. Dabei müssen wir zwischen den unterschiedlichen Rechnungen und Abrechnungsarten unterscheiden.

Sie können danach die Rechnungen per App oder Kundenportal Ihres Versicherers einreichen, oder auch ein Formular verwenden.

Aber eines haben beide Wege immer gemeinsam. Es stellt sich immer wieder die Frage, zu welchem Jahr die Behandlung, das Medikament oder die Krankenhausrechnung zuzurechnen ist. Daher hier einige kurze Zusammenfassungen wie die Rechnungen in der privaten Krankenversicherung, aber eben auch in Zusatzversicherungen zur gesetzlichen Krankenkasse zu behandeln sind.

Rechnungs- oder Behandlungsdatum – was zählt und wo finde ich diese Angaben

Zum Einen gibt es das Rechnungsdatum. Bei Arztrechnungen, Rechnungen aus Krankenhäusern oder aus dem Sanitätshaus, hier findet sich die Rechnung mit einem entsprechenden Datum angegeben. Oft enthält auch die Rechnungsnummer noch einen Zusatz, zum Beispiel Re.Nr. 12345/21. Letzteres muss aber nicht der Fall sein.

Die Leistung in der privaten Krankenversicherung ist auch davon abhängig, wann der Vertrag begonnen hat, ob Wartezeiten bestehen oder ähnliche Einschränkungen vorhanden sind. Daher ist es wichtig genau zu beurteilen, welche Rechnung in welchen Vertragszeitraum fällt. Auch bei allen, die Ihren Versicherer oder den Anbieter der Zusatzversicherung gewechselt haben, ist dieses Darum entscheidend.

Das Behandlungsdatum hingehen, ist eine Angabe welche mehrfach auf einer Rechnung auftauchen kann. So fassen Ärzte und Zahnärzte mehrere Behandlungen in nur einer Rechnung zusammen und stellen diese regelmäßig oder auch unregelmäßig aus. Dabei kann diese auch Behandlungen aus mehreren Jahren enthalten, dazu aber später mehr.

Rechnungs- oder Behandlungsdatum – Arztrechnungen

Stellt ein Arzt eine Rechnung (oder lässt dieses durch eine Verrechnungsstelle tun), so muss diese Rechnung zwingend einige Positionen enthalten. Neben der Diagnose, dem Faktor und der Gebührenziffer muss dort auch das Datum genannt sein, wann behandelt wurde.

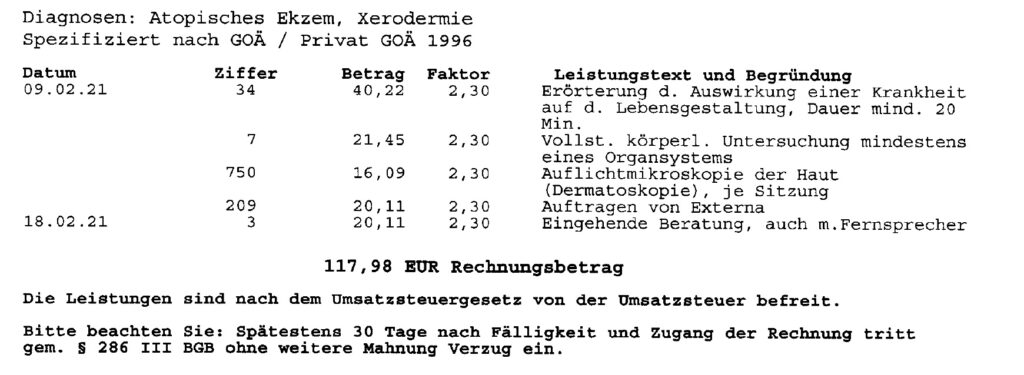

Auf dem folgenden Beispiel ist das sehr zu erkennen. Hier wurde der Patient mehrfach behandelt, darunter am 09. 02. und auch am 18.02. beide Behandlungen naht der Arzt dann auf einer Rechnung zusammengefasst.

Klar ist, die Behandlungen wurden in 2021 durchgeführt. Die Rechnung ist hier auch in diesem Jahr erstellt. Wäre die Behandlung jedoch im Dezember eines Jahres gewesen, so wäre das Rechnungsdatum vermutlich erst aus 2022.

Bei der Erstattung und Einreichung der Rechnung ist es aber völlig unerheblich, wann die Rechnung durch den Arzt ausgestellt wird. Entscheidend ist das Datum der Leistung des Arztes, also der Behandlung.

Arztrechnungen werden dem Jahr zugerechnet, in welchem der Patient behandelt wurde. Erstrecken sich Behandlungen über den Jahreswechsel, so sind die Rechnungen anteilig aufzuteilen.

Wurde also eine ärztliche Leistung im Jahr 2021 erbracht, diese aber erst im Frühjahr 2022 abgerechnet, so ist sie versicherungstechnisch dem Jahr 2021 zuzuordnen. Selbst wenn der Kunde also seine Krankenversicherung zum 1. Januar gewechselt haben sollte, ist die alte Krankenversicherung für die Leistung verantwortlich.

Dies ist besonders dann interessant, falls Sie beurteilen möchten, ob das einreichen sinnvoll ist. Das ist bei Fragen nach Leistungsfreiheit und einer Beitragsrückerstattung wichtig und überlegenster.

Rechnungs- oder Behandlungsdatum – Zahnarztrechnungen

Bei diesen verhält es sich zunächst einmal genauso, wie bei den Arztrechnungen. Die zahnärztlichen Leistungen sind also zunächst nach dem Kalenderjahr zu beurteilen in dem der Zahnarzt diese erbracht hat. Gerade bei Zahnersatzleistungen oder dem Setzen von Implantaten handelt es sich jedoch Umwandlungen welche über einen sehr langen Zeitraum stattfinden. Auch hier ist es so das die Einzelleistungen den jeweiligen Kalenderjahren zugeordnet werden.

Eine kleine Besonderheit ergibt sich bei den Leistungen für die Laborkosten. Diese werden oftmals nicht von den Zahnärzten selbst ausgeführt, sondern diese in Rechnung gestellt. Nimmt nun der Zahnarzt zum Beispiel einen Abdruck und lässt ein Modell anfertigen, dieses Modell wird im Jahr 2021 erstellt und der Zahnarzt berechnet und dieser rechnet es erst im Folgejahr, so fällt diese Leistung meist in das Jahr der Zahnarztrechnung. Warum? Weil der Zahnarzt von dem Labor eine Rechnung gestellt bekommt und diese an ihn gerichtet und auch von ihm bezahlt wird.

Zahnarztrechnungen sind wie Arztrechnungen zu behandeln. Ausnahmen können spezielle Abrechnungswege von Zahnlaboren bilden.

Die Weiterberechnung erfolgt dann an den Patienten. Aber, hier sind Ausnahmen möglich. Hat der Patient eine Vereinbarung mit dem Labor oder reicht der Zahnarzt eine Patientenrechnung nur durch, ist auch hier wieder das Behandlungsdatum entscheidend. Sie sehen, hier darf es eines genaueren Blickes darauf, wer welche Leistungen wann wirklich ausgeführt hat und wem berechnet.

Bei kieferorthopädischen Leistungen oder Zahnersatz ist natürlich ebenfalls das Leistungsdatum maßgeblich. So kann es also durchaus passieren, dass eine Rechnung Krankenversicherung technisch sind zwei Kalenderjahre gehört. So lange es sich um einen Versicherer handelt ist es unkompliziert, sonst müsste diese gegebenenfalls an beide Unternehmen geschickt werden um eine vollständige Erstattung zu erreichen.

Rechnungs- oder Behandlungsdatum – Krankenhausrechnungen

Sie ahnen es schon. Es gilt zunächst einmal das Leistungsdatum, also der Zeitpunkt an dem der Arzt seine Leistung erbringt. Hat der Kunde eine privatärztliche/ wahlärztliche Leistung versichert, so wird jeder einzelne Leistung die der Arzt erbringt einzeln abgerechnet. Das kann also bei einem Krankenhausaufenthalt der über den Jahreswechsel geht dazu führen, dass unterschiedliche Versicherungen mit der Leistungsabrechnung beschäftigt sind. Auch bei einem Wechsel aus der gesetzlichen Krankenkasse (GKV) in die private Krankenversicherung (PKV) welcher zum Beispiel zum 1. eines beliebigen Monats passieren könnte, kann es zu solchen Überschneidungen kommen.

Da wird dann die letzte medizinische Leistung (zum Beispiel die letzte Spritze um 23:50 Uhr) noch in den Leistungsbereich der gesetzlichen Kasse fallen, die nächste Infusion um 0:10 Uhr kann dann schon durch die private Krankenversicherung gedeckt sein. (immer unter der Voraussetzung das entsprechende Wahlleistungen vereinbart, versichert sind und auch genutzt werden.)

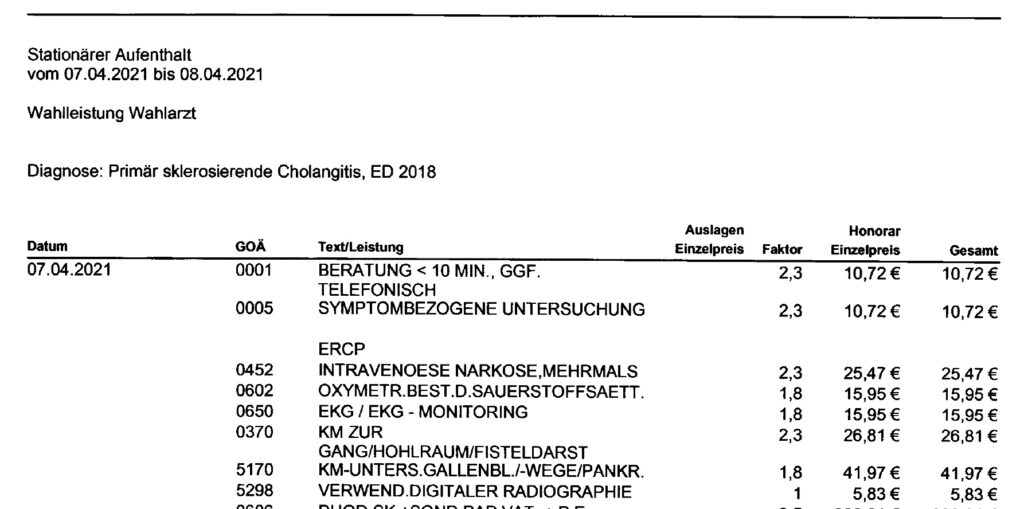

Wahlleistungen im Krankenhaus sind wie Arztrechnungen zu behandeln.

Auf der Rechnung sind die Wahlleistungen eines Arztes an den Patienten gut zu erkennen. Wäre es statt dem 07. und 08.04. aber der 31.12. und 1.1., so würde die Rechnung geteilt werden und ein Teil in das eine, der andere Teil in das Folgejahr fallen.

Die Krankenhausrechnung selbst hingehen, also die Abrechnung der pflegerischen Leistung ist nochmal etwas anderes. Sind keine Wahlleistungen versichert, so wird nur die so genannte DRG abgerechnet. Dabei handelt es sich um die Diagnosis Related Group, also die Fallpauschale.

Wie der Name schon sagt, ist eine Rechnung pro Fall, also pro Behandlungsfall abzurechnen. Dabei variiert diese Rechnung je nach Hauptdiagnose und den vorhandenen Nebendiagnosen.

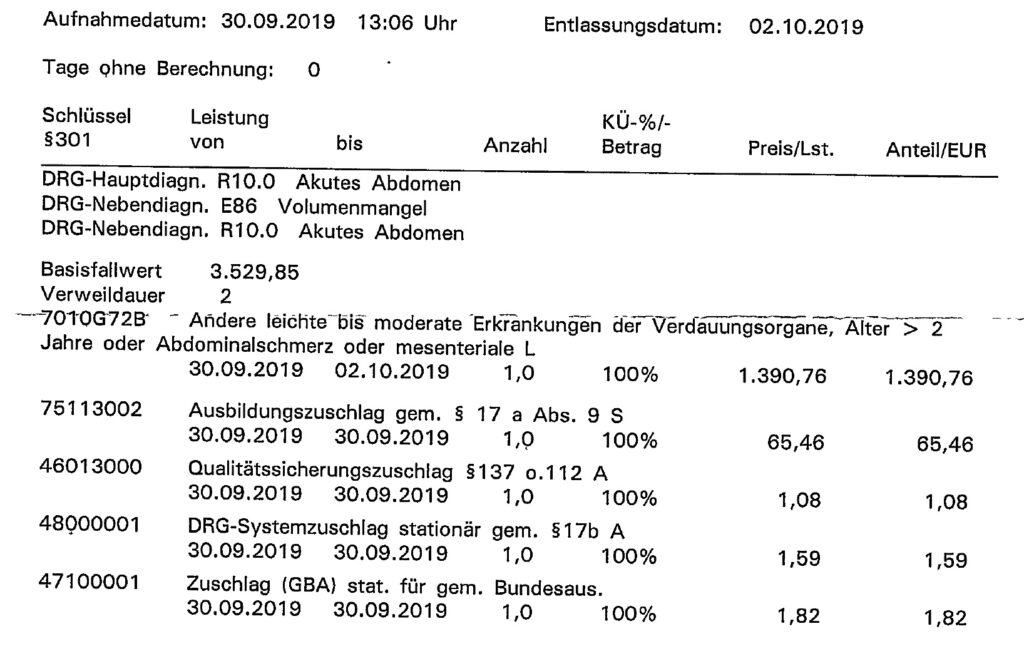

Die Fallpauschalenrechnung ist ein Gesamtbetrag. Hier ist genau zu berücksichtigen wann der Aufenthalt stattfand, aber nicht zwingend nach Tagen herunterzurennen.

Hier auf der Rechnung findet sich das Aufnahmedatum, die Hauptdiagnose (R10.0) und dann Nebendiagnosen. Daraus ergibt sich ein Basisfallwert und eine Verweildauer. Aus all diesen Daten ergibt sich hier ein Betrag, welcher aber für ALLE Tage der Behandlung gilt.

Auch hier wieder unser Beispiel. Würde die Behandlung über den Jahreswechsel reichen oder einen anderen Versicherungswechsel unterjährig mit erfassen, so muss hier aufgeteilt werden.

Rechnungs- oder Behandlungsdatum – Rezepte

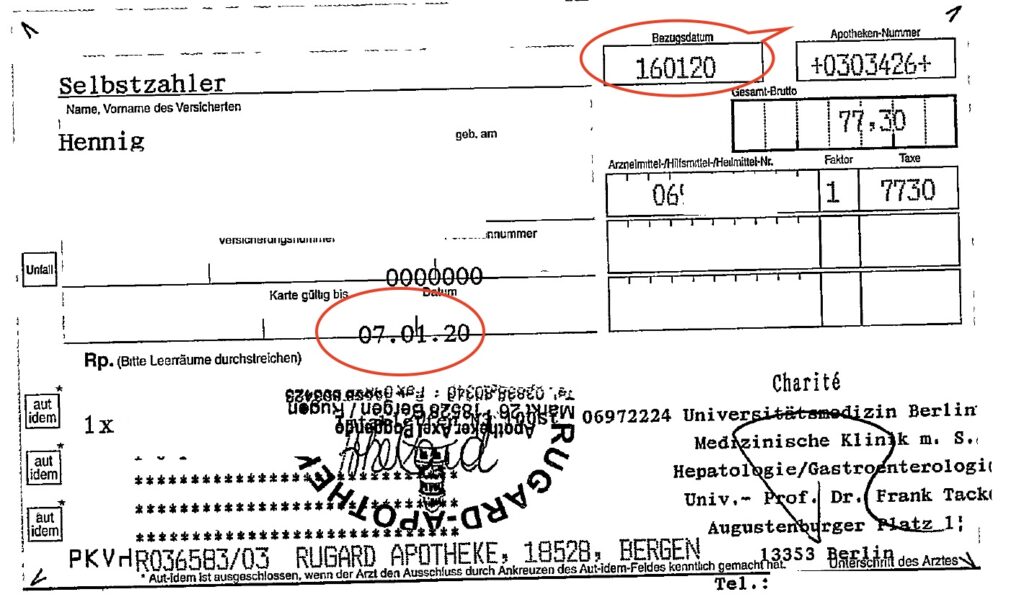

Anders als bei den ärztlichen Leistungen interessiert hier nicht das Datum der Verordnung oder das Abholen Datum des Rezeptes beim Arzt. Einzig und allein das Bezugsdatum. des Medikamentes zählt. Entscheidend ist also der Tag, an welchem das Medikament aus der Apotheke abgeholt wird oder bei einer Versandapotheke verschickt wird. Daher muss bei Medikamenten kurz vor dem Jahreswechsel beachtet werden, diese noch rechtzeitig aus der Apotheke abzuholen um eine Erstattung in dem jeweiligen Kalenderjahr zu erreichen.

Medikamente oder auch Brillen, Hilfsmittel sind dem Jahr des Bezuges (also der Abholung und Bezahlung in Apotheke, beim Optiker oder dem Sanitätshaus zuzurechnen.

Auch hier wieder eine Besonderheit. Gehen Sie mit dem Rezept am 31.12. zur Apotheke, legen es vor und bezahlen das Medikament und es muss bestellt werden. In diesem speziellen Fall ist das Rezept aus Sicht der Versicherung am 31.12. bezogen und fällt in das Jahr. Auch wenn dieses erst im Januar abgeholt wird.

Bestellt aber die Apotheke das Medikament und Sie zahlen bei Abholung, dann ist es dem neuen Jahr zuzurechnen. Zahlen Sie eine Brille bei Bestellung durch den Optiker an und bekommen erst später mit der Restzahlung die Rechnung, so entscheidet dieses Datum der Rechnung.

Das ist insbesondere dann interessant, wenn eine Selbstbeteiligung vorhanden ist oder eine Beitragsrückerstattung bei diesen Überlegungen eine Rolle spielt.

In welches Jahr fällt die Erstattung meiner Brille?

Das passiert sehr häufig. Menschen haben zwischen den Jahren Zeit und da kann ein Weg zum Optiker noch gut in den Plan passen. Hierbei gelten, wie eben schon angeschnitten, Besonderheiten. Dabei müssen wir unterscheiden, wann die Brille bestellt, angefertigt und abgeholt wird.

Wenn Sie also am 27.12. eine Brille beim Optiker Ihres Vertrauens bestellen, wird diese kaum in dem Jahr noch fertig werden. Daher gibt es hierzu mehrere Varianten. Zur Vereinfachung bezeichnen wir unsere Jahre. Das letzte Kalenderjahr ist in unserem falls also das VORJAHR (2022), das jetzige das aktuelle Jahr (2023).

| Bestellung des Hilfsmittels | Bezahlung des Hilfsmittels | Abholung des Hilfsmittels | Welchem Jahr zuzuordnen? |

|---|---|---|---|

| Vorjahr (Bsp. 2022) | direkt bei Bestellung | im aktuellen Jahr (Bsp. 2023) | Vorjahr (Bsp. 2022) |

| Vorjahr (Bsp. 2022) | bei Abholung | im aktuellen Jahr (Bsp. 2023) | aktuelles Jahr (Bsp. 2023) |

| Vorjahr (Bsp. 2022) | Anzahlung im Vorjahr (2022), Rest in 2023 | im aktuellen Jahr (Bsp. 2023) | Rechnung ist aufzuteilen |

Was passiert, falls mehrere Jahre auf einer Rechnung abgerechnet wurden?

Es passiert selten, aber einige Praxen machen es dennoch. Es finden sich auf der Abrechnung noch Behandlungen aus dem Vorjahr und auch solche aus dem laufenden Jahr.

Das ist aus verschiedenen Gründen nicht sinnvoll, da es für die Praxis steuerlich problematisch sein kann und es unnötig verkompliziert. Aber: Generell finden Sie auch hier eine schnelle Lösung. Sollten Sie also eine Rechnung mit Behandlungen aus zwei Jahren haben, so sollten Sie dem Versicherer hier einen deutlichen Hinweis geben, wenn nur ein Jahr abgerechnet werden soll.

Gerade wenn Sie per App einreichen kann es sonst passieren, dass die Positionen für das aktuelle Jahr gleich mit abgerechnet werden und Sie damit Ihre Beitragsrückerstattung verlieren. Daher, einen Hinweis auf die Rechnung oder ein Anschreiben dazu:

“Bitte rechnen Sie bei der vorliegenden Rechnung nur die Kosten ab, welche dem Jahr ____ zuzuordnen sind.”

Rechnungs- oder Behandlungsdatum – Wie lange kann ich die Rechnungen einreichen?

In der Praxis ist es nicht unüblich, dass Ärzte ihre Rechnungen an Privatpatienten nicht gleich nach der Behandlung stellen, sondern diese am Monats- oder Quartalsende versenden. Dabei ist es völlig egal, ob der Arzt die Abrechnung selbst macht und verschickt oder hierfür eine der privatärztlichen Verrechnungsstellen (PVS) nutzt.

Zunächst einmal ist natürlich die Fälligkeit der Arztrechnung zu beachten. Das bedeutet dass diese losgelöst von der Erstattung der privaten Krankenversicherung innerhalb der dortigen Frist zu bezahlen ist. Ob und wann der Kunde seine Rechnung dann bei dem privaten Krankenversicherer einreicht, spielt hierbei zunächst keine Rolle.

Ihnen stehen mehrere Jahre zur Einreichung der Rechnungen zur Verfügung. Es gibt hier keinen Grund zur Eile. Rechnungen sammeln, prüfen und dann einreichen.

In der privaten Krankenversicherung gilt eine allgemeine Verjährungsfrist von drei Jahren (§195 BGB). Das bedeutet das Rechnungen aus dem Jahr 2021 noch bis zum 31.12.2024 bei dem Krankenversicherer eingereicht werden können. Rechnet der Arzt aus irgend einem Grund noch später ab oder findet der Kunde später noch eine Rechnung, so kann er diese natürlich einreichen aber eine Verpflichtung zur Erstattung durch den Versicherer besteht nicht. (oftmals werden diese Rechnungen aber dennoch erstattet wenn Sie eine versicherte Leistung darstellen)

Rechnungsprüfung ist nicht Einreichung

Wenn Sie sich die oben genannten Beispiele für die Rechnungen anschauen, dann sehen Sie dass diese durchaus umfangreicher und komplizierter sein können. Bezahlen Sie nun eine Arztrechnung ohne die geprüft zu haben (weil es ihnen vielleicht gar nicht möglich ist diese zu prüfen), so kann es passieren, zu viel zu bezahlen.

Daher bieten viele private Krankenversicherung eine Möglichkeit, die Rechnungen auf Richtigkeit prüfen zu lassen. Dieses hat zunächst einmal nichts mit der Einreichung zu tun. Sie können den privaten Krankenversicherer die Rechnung zusenden, dieser prüft die Rechnung für Sie und teilte ihm mit, ob diese so rechnerisch und gebührenrechtlich in Ordnung ist. Danach können Sie diese an den Arzt bezahlen und sich dann überlegen, ob dieser bei der privaten Krankenversicherung auch zur Erstattung eingereicht werden soll.

Eine Rechnungsprüfung ist immer dann möglich und sinnvoll, wenn Sie selbst eine Rechnung hinsichtlich gebührenrechtlicher Vorgaben nicht prüfen können.

Was passiert mit einer bereits erhaltenen Beitragsrückerstattung?

Gerade wenn Rechnungen sehr spät eingereicht werden, hat der Krankenversicherer meist schon eine eventuelle Beitragsrückerstattung ausgezahlt. Es kann also sein, dass ein Versicherter für das Jahr 2021 eine Beitragsrückerstattung bekommen und dann dennoch in 2022 eine Rechnung einreicht. Dann wird der Versicherer dieser erstatten, jedoch die bereits ausgezahlte Beitragsrückerstattung entsprechend verrechnen.

Das kann in der Praxis dann dazu führen, dass keine weitere Auszahlung erfolgt. Hierbei ist zu beachten dass es auch zu einer Rückforderung der Beitragsrückerstattung kommen kann, wenn der Rechnungsbetrag kleiner als der ausgezahlte Rückerstattungsbetrag war. Auch aus steuerlichen Gründen können sich dann noch Veränderungen ergeben. Daher sollten Sie nicht zwingend die drei möglichen Jahre warten, sondern in der Mitte des Folgejahres durchaus die gesammelten Rechnungen prüfen und einreichen.

Bedenken Sie bitte bei einem solchen späten einreichen auch, dass diese eine Beitragsrückerstattung für die Folgejahre beeinflussen kann. Verwendet der Versicherer eine Staffel (zum Beispiel einen Monatsbeitrag Beitragsrückerstattung bei einem leistungsfrei Jahr, zwei Monatsbeiträge bei zwei leistungsfreien Jahren) so würde eine Erstattung für das Jahr 2021 die (mögliche) Rückerstattung für das Jahr 2022/23 um einen Monatsbeitrag reduzieren.

Rechnungs- oder Behandlungsdatum – Fazit

Rechnungen in der privaten Krankenversicherung gehören immer in das Jahr, in dem die medizinische Leistung erbracht oder das Medikament bezogen wurde. Ein einreichen der Rechnungen ist auch später möglich, reduziert oder verhindert aber möglicherweise eine Beitragsrückerstattung.

Für das einreichen der Rechnungen stehen Ihnen bei den Gesellschaften entsprechende Formulare zur Verfügung, Sie können dieses aber auch formlos tun, vermerken Sie dann jedoch bitte Ihre Versicherungsnummer auf der Rechnung.

Weitere Fragen?

Sie haben eine Arztrechnung und wissen nicht wie diese eingereicht werden soll? Oder Sie benötigen eine schnelle Auskunft zu Ihrem Tarif? Bitte sehr.

Man sollte nicht übersehen, dass aus steuerlicher Sicht nicht das Behandlungsdatum sondern das Zahlungsdatum entscheidend ist. Das spielt für Angaben wie Beitragszahlungen oder außergewöhnliche Belastungen in der Steuererklärung eine Rolle. Quelle: §11 Einkommensteuergesetz