Auch in diesem Jahre tritt Versicherungspflicht durch Erhöhung der Jahresarbeitentgeltgrenze bei vielen Arbeitnehmern ein. Manchmal gewollt, manchmal ungewollt. Es ist wie jedes Jahr, und so sind auch heute bereits die

Sozialversicherungswerte und der Arbeitgeberzuschuss 2026

jetzt bekannt.

Update:

Ebenfalls wie in jedem Jahr hebt der Gesetzgeber damit die Jahresarbeitsentgeltgrenze, die sogenannte Versicherungspflichtgrenze, erneut an und verhindert damit für einige den Wechsel aus der gesetzlichen Krankenkasse (GKV) in die private Krankenversicherung (PKV). Doch für wen sich genau welche Unterschiede ergeben und was diese Menschen nun unternehmen können, um das gewünschte Ziel zu erreichen, das habe ich einmal hier genauer zusammengestellt und eine kostenlose, einfache Schritt-für-Schritt Anleitung vorbereitet.

Dabei gilt es zu unterscheiden, wie Sie heute versichert sind und welches Einkommen im aktuellen Jahr (also im Jahr 2019) erreicht wird. Auch stellt sich wieder einmal die Frage, welche Einkünfte überhaupt zur JAEG zu rechnen sind.

Personen, die heute GKV-versichert sind

Beginnen wir dabei mit denen, die heute neu in die private Krankenversicherung wechseln möchten und damit sich vielleicht eine Option mehr offenhalten wollen. Wie die Gesundheitsversorgung nach der nächsten Bundestagswahl aussehen wird? Ich weiß es genauso wenig, wie Sie. Das allein ist aber auch kein Grund, auch wenn es eine Option mehr bietet. Eine Entscheidung für eine private Krankenversicherung will nicht nur wohl überlegt sein, sondern sollte mit Blick auf die langfristige Wirkung betrachtet werden.

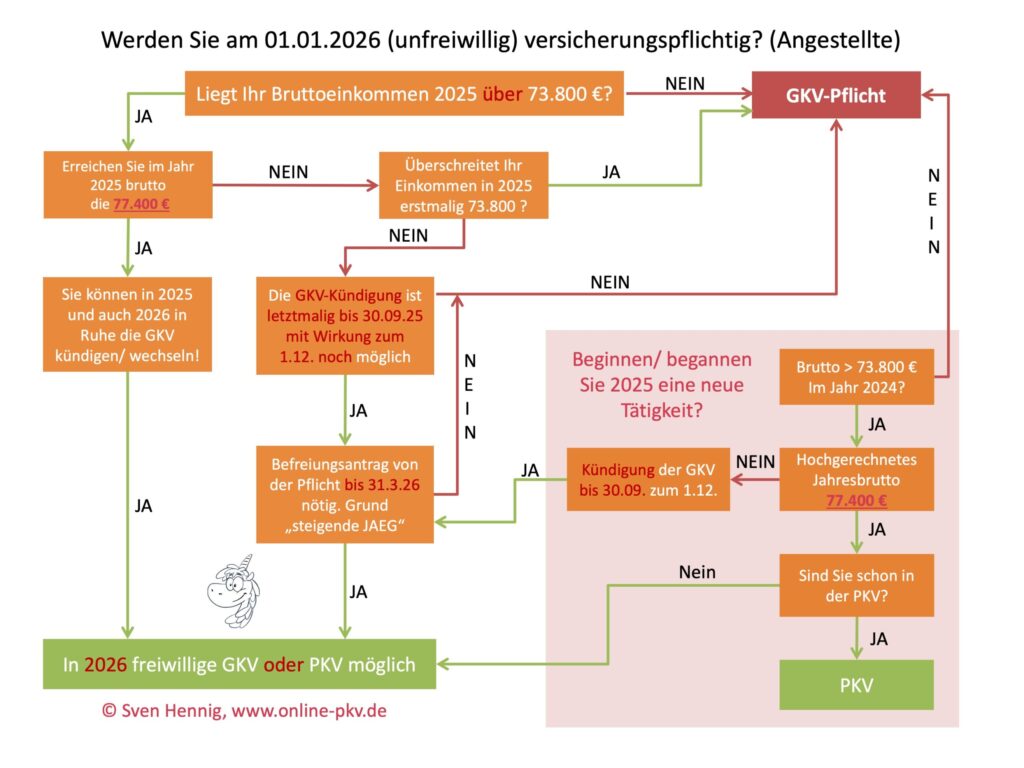

Für das Jahr 2025 gelten dann folgende Werte:

Bruttoeinkommen in 2025 über 73.800 €

Bruttoeinkommen für 2026 über 77.400 €

Erstmaliges Überschreiten der JAEG 2025 in diesem Jahr

Wer bisher unter der Grenze verdient hat und damit pflichtversichert in der gesetzlichen Krankenkasse war, der kann durch Überschreiten der JAEG von 2019 versicherungsfrei werden. Dazu ist es zunächst einmal erforderlich, mit dem SV-pflichtigen Bruttoeinkommen in der Lohnabrechnung die Grenze von 60.750 € zu überschreiten. (in dem Schema LILA hinterlegt)

Ist eine solche Überschreitung IM LAUFENDEN ARBEITSVERHÄLTNIS für das Jahr 2025 zu erwarten, so tritt Versicherungsfreiheit ab dem 01. Januar nur dann ein, wenn auch die voraussichtliche Grenze für das Folgejahr (in unserem Fall 77.400 € im Jahr 2026) überschritten wird. Wer aber ein Einkommen von mehr als 73.800 € aber unter 77.400 €, der wird zum 01. Januar 2026 NICHT aus der Pflicht zur GKV entlassen.

| Einkommen in 2025 über 77.400 € | kein Wechsel mehr möglich, da die Grenze des Folgejahres unterschritten wird, |

| Einkommen zwischen 73.800 € und 77.400 € erstmalig im Jahr 2025 | kein Wechsel mehr möglich, da die Grenze des Folgejahres unterschritten wird, Wer so die GKV gekündigt hatte, dass er/sie noch zum 01.12. in die private Versicherung wechseln kann, der kann sich im Januar befreien lassen. |

| NEUER Job in 2025 mit hochgerechnetem Einkommen über 73.800 € aber unter 77.400€ | Wechsel war nur mit Kündigung der GKV bis 30.09)) noch möglich, dann aber Befreiung für diesen speziellen Grund (Anstieg der Grenze) nötig |

| NEUER Job in 2025 mit (hochgerechnetem) Einkommen über 77.400 € | Wechsel auch im nächsten Jahr noch denkbar, da die dortige Grenze überschritten wird. |

Vergleichbare Regelungen treffen dann zu, wenn es sich um eine gravierende Änderung des Arbeitsverhältnisses handelt. Wer also eine neue Stelle im gleichen Unternehmen annimmt, befördert oder versetzt wird, für den gelten die oben genannten Werte ebenfalls. Auch hier sind teilweise viele Besonderheiten zu beachten und es ist nahezu unmöglich, verbindliche Aussagen ohne Kenntnis aller Daten zu treffen. Fragen Sie gern hier im LiveChat bei weiteren Fragen.

Lese Tipp: Nicht jeder der kann und darf, der gehört auch in die PKV – wohlüberlegte Entscheidungen sind wichtig.

Personen, die heute privat versichert sind

Hier muss unterschieden werden, wie das Jahreseinkommen aussieht oder aussehen wird. Dazu schauen wir uns zunächst noch einmal die genauen Grenzen für die Jahre 2017 bis 2020 an. Ein Bruttoeinkommen unter 77.400 € als Angestellter führt erst einmal ab 1.1.2026 zur Rückkehr in die GKV.

Dadurch ergeben sich unterschiedliche Szenarien für bereits heute privat krankenversicherte Kunden. Liegt Ihr Einkommen aus einer angestellten Tätigkeit im Jahr 2025 über 73.800 € aber UNTER 77.400 €, so werden Sie ab dem 01. 01. 2026 wieder Pflichtmitglied in der GKV. Auch laufende Behandlungen werden dann nicht mehr durch die PKV übernommen, die Leistungspflicht endet mit dem Ablauf der Versicherung am 31.12.2016.

Wer damit also DURCH DAS ANHEBEN der Versicherungspflichtgrenze (JAEG) versicherungspflichtig wird, der hat eine

Befreiungsmöglichkeit auf Antrag

und kann dann in der privaten Versicherung bleiben. Eine solche Befreiung ist im Sozialgesetzbuch V geregelt und findet sich dort im Paragraphen acht. Dort heißt es dazu:

Sozialgesetzbuch (SGB) Fünftes Buch (V) – Gesetzliche Krankenversicherung – (Artikel 1 des Gesetzes v. 20. Dezember 1988, BGBl. I S. 2477)

§ 8 Befreiung von der Versicherungspflicht(1) Auf Antrag wird von der Versicherungspflicht befreit, wer versicherungspflichtig wird

1.

wegen Änderung der Jahresarbeitsentgeltgrenze nach § 6 Abs. 6 Satz 2 oder Abs. 7,

(…)

(2) Der Antrag ist innerhalb von drei Monaten nach Beginn der Versicherungspflicht bei der Krankenkasse zu stellen. Die Befreiung wirkt vom Beginn der Versicherungspflicht an, wenn seit diesem Zeitpunkt noch keine Leistungen in Anspruch genommen wurden, sonst vom Beginn des Kalendermonats an, der auf die Antragstellung folgt. Die Befreiung kann nicht widerrufen werden. Die Befreiung wird nur wirksam, wenn das Mitglied das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachweist.

(3) Personen, die am 31. Dezember 2014 von der Versicherungspflicht nach Absatz 1 Nummer 2a befreit waren, bleiben auch für die Dauer der Nachpflegephase nach § 3 Absatz 1 Nummer 1 Buchstabe c des Familienpflegezeitgesetzes in der am 31. Dezember 2014 geltenden Fassung befreit. Bei Anwendung des Absatzes 1 Nummer 3 steht der Freistellung nach § 2 des Familienpflegezeitgesetzes die Nachpflegephase nach § 3 Absatz 1 Nummer 1 Buchstabe c des Familienpflegezeitgesetzes in der am 31. Dezember 2014 geltenden Fassung gleich.

Das bedeutet für Sie: Wenn Sie absehen können, mit dem Jahreseinkommen 2015 die neue Grenze für 2026 (77.400 €) nicht mehr zu erreichen, dann können Sie über eine solche Befreiung nachdenken und sich diese überlegen. Wägen Sie bitte dabei die Vor- und Nachteile ab und lassen sich genau beraten.

Die Befreiung kann (FÜR DIESEN GRUND) nicht widerrufen werden. Das bedeutet: Wird die JAEG nochmals angehoben, so werden Sie dann nicht mehr versicherungspflichtig. Treten andere Gründe ein, wie zum Beispiel:

- Arbeitslosigkeit

- Elternzeit

- pflichtige Beschäftigung etc.

so werden Sie auch hier wieder ERNEUT versicherungspflichtig.

Sinkendes Einkommen ist KEIN Befreiungsgrund

Essenziell: Die Möglichkeit der Befreiung von der gesetzlichen Krankenkasse haben nur diejenigen, welche DURCH DIE ERHÖHUNG der Grenze versicherungspflichtig werden. SINKT Ihr Einkommen jedoch durch eine Änderung des Arbeitsvertrages unter die existierende Grenze, so tritt Versicherungspflicht ein und eine Befreiung ist hier NICHT möglich. Daher ist eine solche Möglichkeit keine Option, um bei fallenden Einkünften in der privaten Krankenversicherung bleiben zu können.

Wer dennoch in der PKV bleiben möchte, der muss wohl mit seinem Arbeitgeber verhandeln. Auch die Reduzierung/ Veränderung von Direktversicherung oder anderen Bestandteilen im Lohn (steuerfreie Zuschüsse, Fahrtkosten etc.) kann ggf. angepasst werden und verhindern hier, dass keine Versicherungspflicht eintritt. Dabei gilt es hier genau abzuwägen und dann in Ruhe zu entscheiden.

Prüfung der eigenen Versicherungspflicht mit kostenloser Übersicht

Wer nun nach dem ganzen Text bisher nicht ganz sicher ist, der findet in dem nun folgenden Schema weitere Hilfe. Hier gehen Sie einfach Schritt für Schritt durch und beantworten die für Sie zutreffenden Fragen. Beginnt oder begann Ihr Arbeitsvertrag 2025 neu, so ist der lila hinterlegte Teil wichtig, sonst geht es oben los.

Danke für die Informationen. Im Jahr 2020 zahle ich in den ersten sechs Monaten die letzten Leasingraten für mein Dienstfahrrad.

Wie wird denn der Jahresbetrag berechnet? Als tatsächlicher Jahreswert? (Also mit nur 6 Monatsraten.) Oder als Hochrechnung des Januargehalts? (Dann würden wohl 12 Raten angenommen werden.)

Ich frage, weil ich nur bei weniger als 12 Raten über der JAEG bleibe.

Hallo,

hier geht es dann bei der Betrachtung um reale Zahlungen/ Werte