Ich habe vor einigen Jahren schon einmal zu dem Thema geschrieben, damals mit dem recht provokanten Titel:

Eine PKV muss man sich leisten können und wollen

Der letzte Artikel ist nun über fünf Jahre alt, wir sind nun einen Wahlkampf vor der nächsten Bundestagswahl weiter und jeder versucht sich zu positionieren und bei den Wählern so beliebt als möglich zu machen. Das Alles ist auch durchaus verständlich und legitim, wenn wir bitte bei den Wahrheiten und Tatsachen bleiben und nicht jeder mehr Polemik und Unwissen in seine Aussagen streuen sollte, die Zeitungen und Zeitschriften trifft diese Aussage genauso.

Doch schauen wir und einmal die Ausgangslage an, schauen wir einmal wer überhaupt für die private Krankenversicherung in Frage kommt, wer es dürfte aber lieber lassen sollte, wer der passende Kandidat ist und wie sich eine solche Entscheidung heute und im Alter auf die eigene, finanzielle Planung auswirken kann. Zunächst einmal gibt es eine ganz wichtige Aussage, eine die Sie bei der Auswahl der passenden Krankenversicherung niemals vergessen sollten:

Niemand muss in die PKV, wenn er das nicht will

Ich höre oft Aussagen wie:

- – “Ich mache mich selbstständig und muss nun in die PKV wechseln.”

- – “Meine Verbeamtung steht an, nun muss ich aus der GKV raus.”

- – “Wir heiraten, mein Mann/ meine Frau ist privat versichert und ich muss das nun auch.”

All diese Aussagen sind, so wie diese da oben geschrieben stehen, vollkommener Unsinn. Ja, es git einige, wenige Szenarien in denen der Weg in die gesetzliche Krankenkasse auch jetzt nicht geht, solche die aber vorher irgendwann eine eigene oder eine Entscheidung der Eltern für den Weg der PKV voraussetzen und damit auch hier zu einer eigenen Entscheidung geführt haben.

Wer heute in der gesetzlichen Krankenkasse versichert ist, der wird nie in die Situation kommen, diese auch verlassen zu müssen. Klar kann sich der Status ändern und aus einem versicherungspflichtigen Mitglied ein freiwilliges werden. Natürlich kann es damit auch zu höheren/ hohen Beitragen in der gesetzlichen Kasse kommen, denn diese haben einen Mindestbeitrag, ein Mindesteinkommen welches zugrunde gelegt wird oder andere Bemessungssätze. Auch kann es durchaus passieren, eine Ehefrau/ ein Ehemann bekommt einen Teil des Einkommens ihres/seines Partners angerechnet. Alle diese Szenarien können eintreten, führen aber nie dazu die GKV in Richtung der PKV verlassen zu müssen, zu können schon.

Schauen wir uns aber einmal einige spezielle Fälle an, Szenarien die immer und immer wieder auftreten und damit auch oft zu den gleichen Fragen und Problemen führen können und werden. Einer dieser Szenarien? Ein Ehepartner ist PKV, der andere GKV versichert und nun werden Kinder geboren. Oh, ganz ungeplant, wie das im Leben manchmal verläuft. Vor Jahren wollten Sie noch nicht mal an Kinder denken, heute steht Hochzeit, Hausbau, Baum pflanzen und Kind auf dem Programm. Herzlichen Glückwunsch, habe ich alles auch, geht aber auch mit der PKV, also, keinen Stress. Viele Sachen werden zudem durch falsche Entscheidungen unterstützt, viele Situationen geschaffen, die so wären vermeidbar und besser lösbar gewesen. Leider laufen da draußen (ja, das hören jetzt auch viele der Kollegen nicht gern) genug “Berater” herum, die jedem der eine PKV will, oder eine haben könnte, auch eine solche empfehlen müssen und dem diese natürlich auch verkaufen. Oftmals einfach billig, mit grünem oder blauem Logo, oder einfach unpassend.

Eine PKV ist wie ein Paar Schuhe – passt es nicht, macht es ein Leben lang irgendwann unerträgliche Schmerzen

Daher, überlegen Sie die Entscheidung gut, sorgfältig und lieber eine Woche länger, lieber lesen Sie einmal mehr Bedingungen, machen sich Gedanken zur privaten und beruflichen Planung, überlegen was Sie wollen, denn letzteres ist eine der entscheidenden Fragen. WAS WOLLEN SIE?

- – Wo liegen Ihre persönlichen Präferenzen?

- – Was wünschen SIE SICH von Ihrem Versicherungsschutz?

- – Was wollen Sie anders, besser, umfangreicher absichern als bisher?

- – Bei welchen Fällen (Krebs, Unfälle, Zahnersatz, im Krankenhaus) ist Ihnen eine hochwertige Absicherung wichtig, ggf. auch wichtiger als der Preis einer solchen Versicherung?

Aber überlegen Sie auch:

- – Wie sieht Ihre berufliche Lebensplanung aus? Neuer Job, mehr Einkommen?

- – Aufenthalte im Ausland und Karriere?

- – Selbstständig mit weniger Einkommen, dafür aber mehr Ruhe und Spaß am Job?

- – Wie soll es privat weitergehen? Kinder? Partner/in, Haus? Wohnung?

Auch sollten Sie für sich eine weitere Frage stellen, eine die oftmals vorab aber auch in der Beratung vergessen wird, egal ob direkt angesprochen oder im Zusammenhang mit erfragt.

- – Was für ein Typ sind Sie? Eher ängstlich? Eher sicherheitsorientiert?

- – Eher der Sparbuch oder der Aktientyp?

Was das mit der Entscheidung die die richtige Krankenversicherung zu tun hat? Nun, es beeinflusst die Auswahl. Wer eher der Sparbuchtyp ist, der braucht einen anderen Schutz, der braucht Sicherheitsmechanismen. Wechseloptionen, garantierte Beitragssenkungen, Begrenzungen auf Höchstbeiträge. Wenn ein Versicherer anbietet einen Beitrag immer und dauerhaft auf den Betrag der GKV zu begrenzen, wäre das was? Also etwas was Ihnen wichtig ist?

Oder sind Sie eher der “Aktientyp”, einer der ein gewisses, kalkulierbares Risiko für vertretbar hält, einer der in der Lage ist ein Risiko ab- und einzuschätzen und auch bei fallenden Kursen das langfristige Ziel im Auge behält und nicht gleich davon rennt? Einer der bereit ist für mehr Leistung aus mehr zu zahlen?

Mehr Leistung kostet mehr Geld – wer etwas anderes verspricht, lügt!

So oft werden Aussagen getroffen, da sträuben sich mir die Haare. Aussagen die sowohl von Versicherern, aber insbesondere von Vertretern, Maklern, Beratern getroffen werden, Aussagen die manchmal schon auf den ersten Blick gegen den gesunden Menschenverstand sprechen. Leider, leider hört der Kunde oftmals aber nur das was er hören will. Warnungen, Gefahren werden ignoriert, es ist ja schließlich billig(er).

Lesetipp: Wo bekomme ich eine unabhängige Beratung?

NEIN, Freunde, Kollegen, Bekannte die “seit Jahren bei der Gesellschaft ABC zufrieden sind”, die sind keine passenden Ratgeber, keine die eine Lebensentscheidung, welche individueller ist als wenig sonst, beeinflussen sollten und sinnvoll können.

Lesetipp: Warum Freunde und Kollegen in der PKV nicht die passenden Ratgeber sein können

Natürlich mag deren Entscheidung richtig gewesen sein, damals, vor drei, fünf oder gar zehn Jahren. Natürlich bin ich bei einem Versicherer zufrieden, wenn dessen Aufgabe darin bestand, mir eine Beitragsrückerstattung zu überweisen und zwei, drei, acht Rechnungen zu erstatten. Aber beurteilen können Sie das nicht, nein, Sie als versicherter der “nix hat” nicht.

Tun Sie sich und Ihrem Bekannten, Kollegen, Ihrer Freundin oder Ihrem Freund einen großen Gefallen und halten Sie sich mit Tipps zurück. Möchten Sie später “schuld” sein, wenn die Empfehlung falsch war? Wenn der Versicherer in elementaren Fragen nicht zahlt, nicht weil er nicht will, nein- weil es einfach im Tarif nicht versichert ist?

“You get what you pay for” oder: “Qualität hat einen Preis”

Klingt eher wie ein Kalenderspruch, ist es vielleicht auch, aber es ist noch viel mehr. Wofür ich nicht bezahle und welche Leistungen ich nicht vertraglich garantiert bekomme, diese werde ich auch nicht erhalten. Leistungen kosten Geld und niemand kann doch eigentlich so naiv sein zu glauben, für mehr Leistung, tolle stabile Beiträge und absoluten Luxus zahle er plötzlich nur die Hälfte eines Schutzes verglichen mit der -schlechteren- gesetzlichen Krankenkasse?

Wo soll das Geld denn herkommen? Woher soll der Versicherer das Geld nehmen, sicherzustellen die Leistungen auch in zehn, zwanzig, dreißig oder vierzig Jahren erbringen zu können? Klar, wir sprechen über zwei gänzlich verschiedene Systeme. Wir reden von einer Umlage in der GKV, das Geld kommt heute rein und wird gleich wieder für Leistungen ausgegeben. Oder einem System wie der PKV, dem kapitalgedeckten. Das Geld kommt heute auch rein, wird teilweise wieder verwendet um Kosten zu decken, aber ein großer Teil fließt in die kapitalgedeckte Rücklage und spart an, spart für das Alter wenn die Kosten deutlich höher sind. Detaillierter geht das in meinem

Leitfaden zur Entscheidungsfindung zur PKV

nachzulesen. Doch es ist doch Illusion zu glauben, ist stecke heute weniger Geld in ein System, in einen Tarif und dennoch verspricht dieser mir langfristig weniger Beitrag, mehr Leistung und viel Stabilität? Ich bitte Sie, wenn Sie das glauben, dann glauben Sie auch an ein Perpetuum Mobile.

Ganz vereinfacht und simpel. Nehmen wir drei Varianten an, drei Kunden mit vergleichbaren Eckdaten und folgenden Vorgaben. Ende 20, Anfang 30, mit dem Studium fertig und die Festanstellung in der Tasche. Im Arbeitsvertrag strahlen und große Zahlen entgegen, Jahreseinkommen von 60.000 €, schließlich hat sie/ er lange darauf hin gearbeitet:

- – Kunde 1: heute GKV versichert zum Höchstbeitrag, 756 € plus GKV Zusatzbeitrag monatlich

- – Kunde 2: entschied sich gerade für die PKV, einen Leistungstarif, Wechseloptionen, etwas BRE für 700 € Beitrag

- – Kunde 3: war viel schlauer in seinen/ Ihren Augen, PKV Tarif klang ähnlich gut, aber nur 500 € Beitrag stehen auf der Police, nicht 700, ein echtes Schnäppchen hat er/ sieh da gemacht, glauben sie zumindest bis jetzt

Jetzt gibt es einige Unterschiede. Unser Kunde 1 will auch gern Leistungen verbessern, ja, zumindest im Krankenhaus, bei den Zähnen und vielleicht noch ein, zwei kleine Bereiche wären schön. Luxus brauchen sie nicht, aber ganz so, nur GKV? Ne auch nicht, also machen Sie sich auf die Suche nach Zusatzschutz und werden fündig. Krankenhaus, Zahn, Naturheilkunde waren gewünscht und sind nun für 65 € monatlich auf dem Kontoauszug zu sehen.

Die anderen beiden lachen sich ins Fäustchen, haben diese doch für weniger Beitrag mehr Leistung? OK, bei dem Kunden 2 mag das stimmen und wird mit sehr großer Wahrscheinlichkeit wird es auch so sein. Tarifbausteine sind wählbar und veränderbar, Wechseloptionen, Beitragsfreiheit in der Elternzeit (die übrigens Kunde 1 nicht wirklich hat) und viele Leistungen mehr. Sogar Impfungen und Vorsorge zahlt sein Tarif, ins Ausland kann er auch noch und ja, der Beitrag ist hoch, aber er muss den ja nicht allein zahlen. Arbeitgeber und Finanzamt beteiligen sich auch noch.

Kunde 3 denkt sich “wie schlau ich bin”, auch mein Tarif ist toll, auch ich habe bessere Leistungen. Aber im Gegensatz zu Kunde 2 bleiben noch 200 € für meine Tasche, gegenüber Kunde 1 gar 256 € Euro, JEDEN MONAT, überlegt mal. Über 3.000 € sind das im Jahr, 3.000 € die die anderen beiden “Trottel” mehr zahlen. Was unser Kunde 3 vergessen hat, er bekommt vom Arbeitgeber auch nur 250 € zurück, unsere Kunde 2 schon 317 € + 14 €, also 331 € und der erste, der bekommt auch solche Beiträge erstattet.

Während Kunde 2 noch 379 € zahlt, Kunde 1 in der GKV dann 383 € plus Zusatzes. von 60, ist unser letzter Kunde mit 250 € dabei. Siehst’e werden Sie nun denken, 250 statt 379 € macht immer noch 129 € im MONAT Ersparnis. Was das wohl werden mag im Alter. Stimmt, nur nicht ganz. Was wir nicht bedacht haben sind Fragen wie Steuer, Beitragsentwicklung, Rücklagen und, am wichtigsten: Leistungen.

Was nützt ein geringerer Beitrag, wenn eine höhere Lohnsteuer und ein schlechterer Tarif? Klar, solange mir nichts passiert, ich nur meine Erkältung und mal Bauchschmerzen habe, solange ist alles gut. Aber wenn eben nicht, dann knallt es eben irgendwann und das planbar und erwartet.

“Warum möchten Sie wechseln?” – Ich möchte Geld sparen!

Das geht nicht. Niemals und in keiner Konstellation, zumindest nicht dann, wenn wir uns das Szenario wirklich bis zu Ende anschauen und nicht nur einen kurzen Blick auf die nächsten Monate und Jahre werfen. Wichtig ist bei der Wahl des Systems zur Krankenversicherung nicht nur der Zeitpunkt heute, wichtig ist die Gesamtbetrachtung, heute, in den nächsten zehn, zwanzig, dreißig Jahren. Wer sich hier nur einen kurzen Zeitraum ansieht, der macht einen Fehler, einen großen und einen den er zudem nur sehr schwer oder vielleicht gar nicht mehr korrigieren kann.

Im Alter ändern sich die Eckdaten. Im Alter werden Sie mit großer Wahrscheinlich ein kleines Einkommen haben, eine andere Familiensituation und auch einen anderen, meist geringeren Steuersatz. Es ist also leicht widersinnig heute, wo Einkommen da ist und die Steuerbelastung hoch, Geld sparen zu wollen (was da ist) um im Alter (wenn es geringer ist) einen hohen Beitrag zu zahlen.

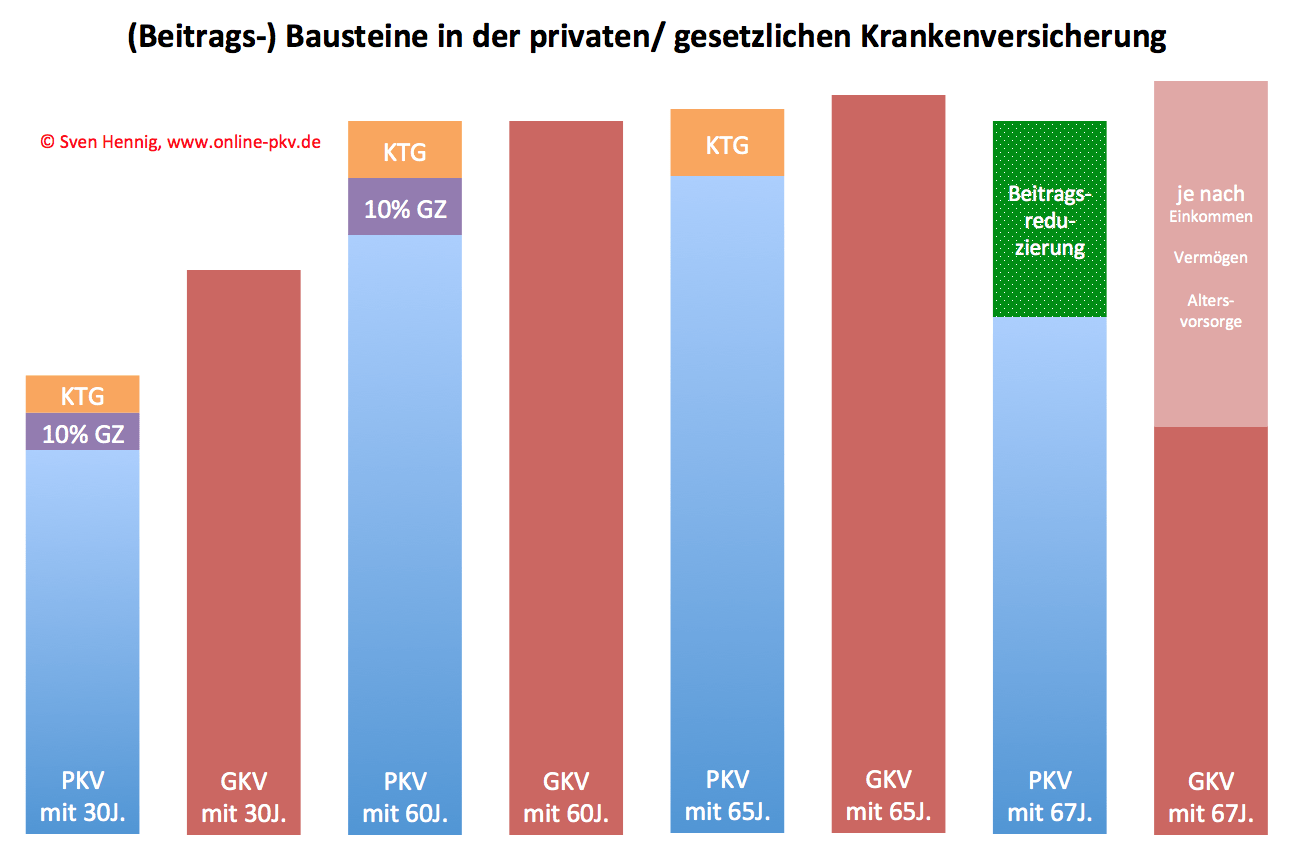

In der Privaten Krankenversicherung passiert zu bestimmten Altersstufen etwas, das ist wiederum planbar, wenn auch nicht in Euro genau zu beziffern, klar ist aber wann was passiert.

- – gesetzlicher Zuschlag von 10% (was ist das?) entfällt mit 60

- – Beitrag für den Krankentagegeldbaustein entfällt mit Ende des Arbeitslebens. Das kann mit 55, 60, 63, 67 oder später sein.

Bildlich sieht das dann in etwa so aus.

Und ja, es wird teurer, deutlich teuer sogar. Beiträge steigen aus mehreren Gründen:

- – höhere Kosten in der Medizin (Medikamente, Arzthonorare, Nebenkosten)

- – höhere Kosren durch höhere Lebenserwartung (je länger wir leben, desto länger werden wir auch krank)

- – immer mehr heilbare Krankheiten, oder therapiebare Erkrankungen

In der privaten Krankenversicherung kommt noch ein anderer Punkt dazu:

- – geringere Erträge aus Kapitalanlagen

Dieser Punkt trifft zunächst nur die privaten Krankenversicherer, nicht aber die GKV. Diese kennt keine Altersrückstellung welche angelegt und verzinst wird, denn die Finanzierung der gesetzlichen Krankenkasse erfolgt im so genannten Umlageverfahren. Die Zuweisungen aus dem Gesundheitsfond, damit einem Steuerzuschuss, und die Einnahmen werden für die Kostendeckung verwendet. Das bedeutet aber auch, die GKV hat Risiken, welche die PKV so nicht kennt:

- – geringere Wirtschaftskraft, niedrigere Löhne

- – höher Arbeitslosigkeit führt zu weniger Beitragseinnahmen in der GKV

- – mehr familienversicherte Mitglieder ohne eigenen Beitrag belasten die GKV, da auch für diese Leistungen anfallen

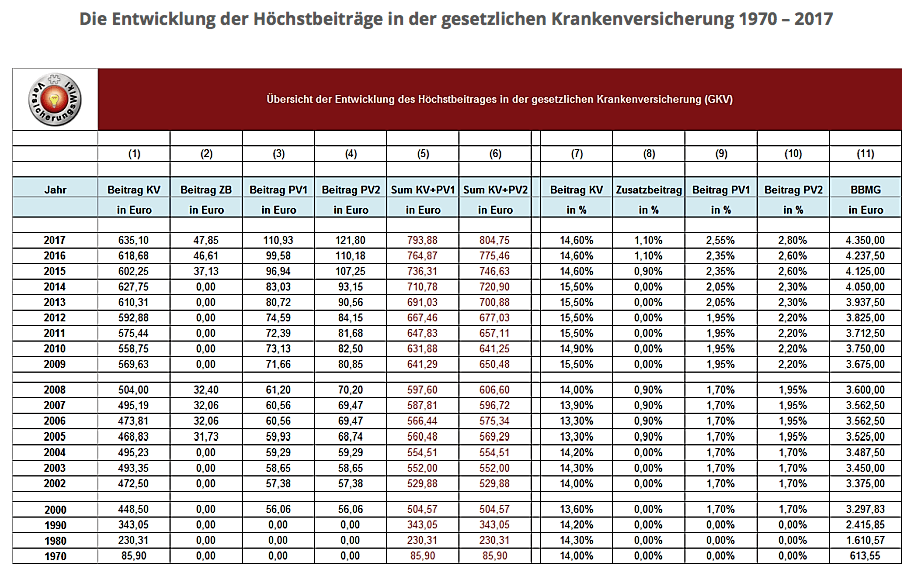

In beiden Systemen werden wir langfristig mit deutlich höheren Belastungen rechnen müssen. Ich möchte keineswegs eine Lanze für Beitragsanpassungen brechen, möchte nur erwähnen und Ihnen klarmachen, es wird Anpassungen geben. Schon heute fließen knapp 17% des monatlichen Bruttoeinkommens eines Angestellten in die gesetzliche Krankenkasse. Die Kollegen vom pkv-wiki haben das einmal in eine schöne Tabelle gepackt. Das sieht dann so aus (bitte auf die Tabelle klicken, dann gehts direkt zum Original)

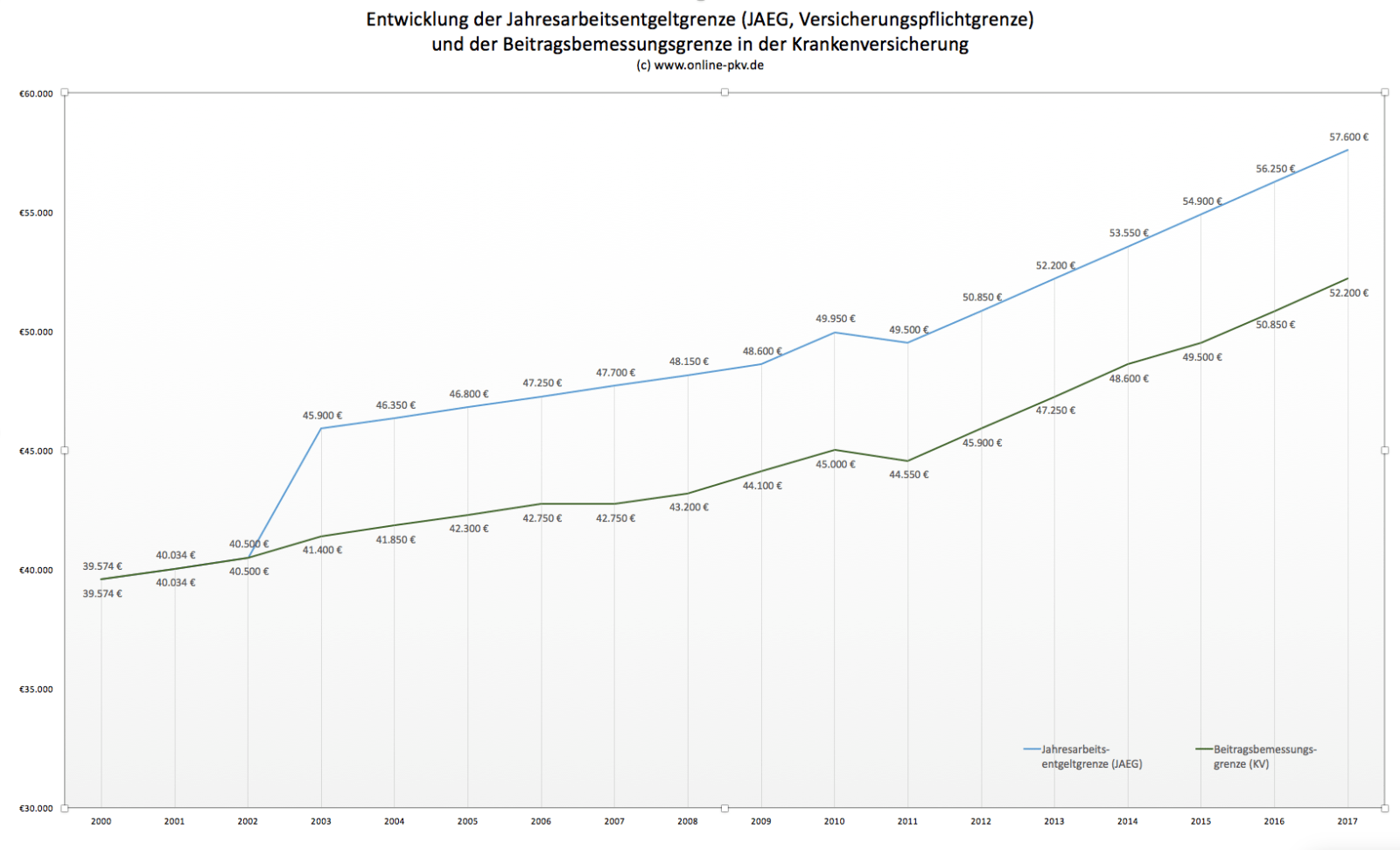

Das Geld zahlen Sie, wenn nicht heute, dann in den nächsten Jahren. Doch je nach System wird es anders wahrgenommen. Wenn Ihnen die private KV heute schreibt: “Ihr Beitrag wird am 1.1. um 25 € erhöht”, dann klingt das anders. Bucht der Arbeitgeber einfach einen höheren Betrag von der Lohnabrechnung ab, oder erhöht die gesetzliche Krankenkasse den Zusatzbeitrag von 1% auf 1,5%, dann sind das ja “nur 0,5% mehr Beitrag”, blöd nur wie hoch die richtige Erhöhung eigentlich prozentual und absolut ist. Das sind dann zwar auch 21,75 €, werden aber anders wahrgenommen. Dazu kommt die Anhebung der Beitragsbemessungsgrenze. Diese stört den Großteil der Versicherten nicht, warum? Weil diese die Grenze nicht erreichen.

Aber all die, die wirklich für die PKV geeignet sein könnten, die betrifft es. Die, die über der Grenze verdienen und jährlich durch die Erhöhung einen höheren Beitrag zahlen. Wie das im Jahreswechsel 2016/2017 aussah, können Sie in meinem Beitrag zu den Sozialversicherungsgrößen 2017 nachlesen und dort auch an Zahlen zu dem zu zahlenden Höchstbeitrag nachvollziehen.

Artikelhinweis: Sozialversicherungswerte 2017, neuer Höchstbeitrag in der GKV

Dazu kommen Fragen im Alter. Es gibt eindeutige Konstellationen, da ist die gesetzliche Krankenversicherung im Alter definitiv die billigere Alternative, eine Alternative die das monatliche Einkommen nicht so stark belastet. Daher sage und schreibe ich immer und überall, es gibt viele Menschen in der PKV, welche da niemals sein sollten.

- – wer eine kleine Rente hat

- – wer keine eigene Altersvorsorge betrieben hat

- – wer meint die Ersparnis zur GKV sei in jungen Jahren zum Ausgeben da

- – wer nicht mit Geld umgehen kann oder will

- – wer das bequemere System haben möchte

- – wer neben der gesetzlichen Altersrente keine weiteren Einkünfte hat (Lebensversicherungen, Direktversicherungen, Betriebliche Renten, Kapitaleinkünfte und mehr)

Wir werden sicher in den nächsten Jahren immer mehr Beiträge sehen, mehr Beiträge weil der Gesetzgeber immer mehr EInkunftsarten zur Beitragsberechnung im Alter heranziehen wird, nein MUSS! In einem interessanten Artikel neulich in der Brand eins ging es um die Frage der Kosten für ein Gesundheitssystem. 20% des Bruttoinlandsproduktes geben die Schweizer dafür aus, für das Einheitssystem. Auch die Niederlande waren nicht wirklich erfolgreich mit dem neuen System, dennoch hat es in einzelnen Bereichen Vorteile.

Wir leisten uns in Deutschland, egal welches, ein komfortables und gut funktionierendes Gesundheitssystem, aber das kostet eben Geld. Heute und im Alter noch mehr. Daher ist es erforderlich Vorsorge zu treffen und Leistungen bewusst zu wählen. Klar, das kann ein GKV Versicherter auch, dazu gibt es Zusatzpolicen, auch die sind im Alter dann weiter zu zahlen. und… “dann kündige ich die eben” ist meist keine sinnvolle Option, schließlich waren die genau für die Zeiten gedacht, wenn es mal genutzt werden soll, wenn die Gesundheit nicht mehr so mitspielt, wenn Pflegebedürftigkeit eintritt- oder nicht?

Nicht in die PKV gehören

damit daher ganz klar:

- – Existenzgründer (Ausnahmen gibt es bei Menschen mit großen, festen Aufträgen und Höchstbeitrag GKV)

- – Selbstständige mit stark schwankenden Einkommen (denn die PKV fragt nicht was Sie verdienen)

- – Familienväter mit vielen Kinder oder dem Wunsch danach (hier ist keine konkrete Zahl zu nennen)

- (auch hier gibt es ausnahmen, wer 120.000€ Jahreseinkommen hat, viel Leistung möchte oder Bereiche absichern, welche über einen Zusatzschutz nicht absichert sind)

- Menschen in höherem Alter (auch hier gibt es keine konkreten Grenze, es ist sehr Situationsabhängig. Aber: Je höher das Eintrittsalter, desto mehr Geld muss parallel angespart werden)

Es ist vollkommen egal was der Berater sagt, wenn…

- – die PKV die einzige passende Option sein soll

- – riesige Ersparnisse in Aussicht gestellt werden

- – es nur um den Beitrag geht

- – verkauft und nicht beraten wird

Leider bringt aber auch der beste Rat manchmal nichts. Erst vor einigen Wochen hatte ich den Fall. Ein Interessent, welcher aus meiner Sicht nicht in die PKV gehörte fragte mich vor Jahren an, ich riet ihm nicht nur um Telefonat ab, sondern hatte auch das Bedürfnis nochmals ganz genau und detailliert per E-Mail im Nachgang zu erklären warum ich abgeraten habe.

Vor einigen Wochen kam er dann wieder. Selbstständigkeit läuft nicht so recht, hätte er mal gehört. Ebenso falsch sind aber der-/diejenige in der PKV, die meinen der GKV Beitrag wäre zu hoch.

Wer sich den GKV Mindestbeitrag nicht leisten kann, gehört NICHT in die PKV

Die private Krankenversicherung kennt eben keine Kopplung an das Einkommen und auch wenn die gesetzliche mit dem Mindesteinkommen einen Grundbeitrag erhebt und 300, 350, 380 € im Monat viel Geld sind und einige Exitenzgründer und Selbstständige große Probleme haben den Betrag aufzubringen, gehen Sie bitte NCIHT in die PKV. Nicht für 200, 300, 400 € Beitrag mit “doch so viel besseren Leistungen”. Glauben Sie mir, ich beschäftige mich seit 2000 mit PKV, nur damit in vielen Jahren und sehe nicht nur Beitragsentwicklungen, sondern auch Tarife die so kalkuliert sind, so knapp. Das “fliegt Ihnen irgendwann um die Ohren”, zu einer Zeit wo ein Wechsel nicht so ohne weiteres geht, wo ein Wechsel nur alles noch schlimmer macht und dann? Dann geht das Gejammer a la “Hätte ich doch bloß nicht” los.

PKV ist wie ein Hausbau

Sie bauen sich einen Schutz, einen der passt, einen der genau dem entsprechend soll, was Sie sich so vorstellen. Dazu gehören die Leistungen die IHNEN wichtig sind, Leistungen die Sie nicht missen möchten. Ebenso ist es ein finanzieller Rahmen der bei der Auswahl eine Rolle spielt. Kann ich mir den Luxus nicht leisten, dann kaufe ich Ihn nicht, genau wie bei einem Haus, einem Auto oder anderen Anschaffungen.

Mit einem großen Unterschied. “Frisst mich das Haus auf”, dann verkaufe ich es. Bei der Auswahl gibt es daher eine Unmenge von Fragen die zu klären sind, einiges an Eventualitäten die sicher nicht vorherzusagen, wohl aber abzuwägen ist. Auch hier sollten Szenarien bedacht werden die eintreten können. Szenarien die heute vielleicht nicht geplant, dennoch aber möglich sein können.

Wenn Sie nicht bereit sind

- – zu verstehen was es in der Welt der PKV gibt

- – zu lernen und verstehen wie die Systeme funktionieren

- – selbst Verantwortung zu übernehmen

- – selbst Entscheidungen treffen zu wollen

- – unzählige Seiten Kleingedrucktes zu lesen

- – sich mit diesem Kleingedruckten auch zu beschäftigen

dann bleiben Sie bitte in der GKV. Das ist überhaupt nicht böse gemeint, aber davon haben weder Sie, noch ich, noch ein anderer Berater etwas. Sie zwängen sich in ein Produkt und ein System, welches nicht zu Ihnen passt.

Wenn aber doch, dann nehmen Sie sich Zeit, schauen sich in Ruhe um, informieren Sie sich so, dass Sie selbstbewusst und bestimmt eine Entscheidung treffen können. So, dass es für Sie möglich ist mit Hilfe eines Beraters so viel über die Systeme zu lernen, dass eine fundierte Entscheidung möglich ist. Ein Berater der Ihnen einen Tarif in Aussicht stellt, einen als “besten Tarif”, dem sollten Sie die Haustür zeigen, von außen bitte.

Wenn dann PKV als System, wie weiter?

Wenn Sie all diese Entscheidungen getroffen haben, für sich bereit sich sich weiter damit zu beschäftigen, dann informieren Sie. Lesen Sie soviel wie es Ihnen möglich ist. Hier einige Bespiele:

-

Artikel: Den besten Tarif in der PKV (gibt es nicht)

-

Artikel: Der richtige Weg in die PKV

-

Artikel: Sie müssen aber noch heute… (gar nix müssen Sie)

-

Artikel: Noch ein Jahr jünger in die PKV

Nachdem Sie das nun alles gelesen haben- Fleißbienchen verdient- geht es weiter. Sie müssen etwas tun. Nicht Ihr Berater, Makler, Vertreter, sondern erstmal Sie selbst.

- – Schauen Sie sich bitte diese Auswahlkriterien zur PKV an

- – beantworten Sie alle Fragen im Kriterienfragebogen

- – lesen Sie (ggf. nochmal) den Leitfaden zur Privaten Krankenversicherung

Und dann stellen Sie Fragen, schreiben E-Mails, lassen sich Sachen in der Beratung erklären und fragen nach, immer und immer wieder. Dazu und genau dazu ist der Berater/ die Beraterin da.

Fragen Sie solange nach, bis Sie es endgültig verstanden haben, und das so, damit Sie eine begründete Entscheidung treffen können.

Jetzt treffen Sie Ihre Entscheidung, fundiert, richtig und langfristig

Nun haben Sie genug Wissen, wissen was Ihnen die Möglichkeit gibt zwischen GKV, GKV mit Zusatzversicherungen und der PKV zu entscheiden. Auch diese Entscheidung kann sich in Jahren/ Jahrzehnten als falsch herausstellen, auch diese Entscheidung kann sich ändern. Daher ist auch die PKV keine Einbahnstrasse. Rückkehr in die GKV sollte daher eben so eine Option sein, welche besprochen gehört, ebenso aber verschiedene Szenarien durchgespielt.

Daher…

VIEL ERFOLG, mit ein wenig Hilfe und einem gesunden Verstand schaffen Sie das, versprochen!

(und bitte seien Sie Ihrem Berater nicht böse, wenn er von etwas abrät, klar reden wir dann gegen das eigene Geschäft, das ist aber für den morgendlichen Gang ins Bad und den Blick in den, der mich da im Spiegel anschaut, ganz nützlich und das Beste!)

Das ist wirklich Klartext ! Ein unendlich guter Artikel. Meinen Glückwunsch !

Das freut mich, DANKE !

Der Artikel ist richtig gut! TOP! 6 Sterne mit Zusatz

Schöner Artikel!

Aber: “Ich möchte Geld sparen!” als Beamter, der nun weniger Brutto hat, nicht in die Rentenkasse mehr einzahlen muss und dadurch mehr netto übrig hätte, wenn er nicht einen GKV-Beitrag von fast 700,-€ zahlen müsste.

Der eigentlich nur die gleichen Leistungen der GKV haben möchte, keinen Luxus, einen stabilen Beitrag,…

Ein sehr fundierter Artikel – vielen Dank! genauso wie die anderen Artikel in ihrem Blog. Die helfen enorm, sich klarzumachen, was die Entscheidung PKV/GKV eigentlich bedeutet und es einfach kein richtig oder falsch gibt. Deswegen machen Testberichte mit Beispielkunden irgendwie auch keinen Sinn.

Guter Artikel,

eine Frage zu Ihren Sätzen:

In der privaten Krankenversicherung kommt noch ein anderer Punkt dazu:

– geringere Erträge aus Kapitalanlagen

In Anbetracht des Alters des Artikels würde mich interessieren, wie hoch denn die Kalkulation der PKVs mittlerweile wieder sind? Die Nullzinsphase ist seit zwei Jahren vorbei..

Eine klassische deutsche Staatsanleihe BUND 10 Jahre Laufzeit (aka “risikoloses Investment” welches PKV sicherlich tätigen dürfen) hat eine Rendite von 2,5%, USA Bond 10 Jahre 4%, Italien 10 Jahre 3,5%…

Wirkt sich dies nicht wieder seit gut einem Jahre besser für die PKV Rückstellungen aus? Kalkulieren die PKV intern mit 3% oder immer noch mit nahezu 0% ..?

Haben Sie hierzu Zahlen oder Expertenwissen?

Hallo,

die Zahlen der Nettoverzinsung (nur ein Beipiel) findet sich in den geschäftsberichten der einzelnen Gesellschaften, diese sind öffentlich.