Finanz- und Versicherungsberatung – unabhängig und fair? woher?

UPDATE 2025: Nach dem Urteil des OLG Dresden sind auch Versicherungsmakler nicht unabhängig, da diese eine Courtage für ihre Vermittlung bekommen. Dieses Urteil ist umstritten, dennoch rechtskräftig. Ein Makler steht weiter im Lager des Kunden und muss allein aufgrund der Sachwalterhaftung auch so handeln. Da es sich hier um einen Beitrag aus 2013 handelt, ist der weiter im Original abrufbar, das Wort “unabhängige Beratung” ist hier durch marktübergreifende oder neutrale Beratung ohne Produktgeber-Bindung zu verstehen.

Eine immer wieder währende Frage, eine immer wieder interessante Antwort. Wo werde ich nun unabhängig beraten? So auch im Chat der Zeitschrift Finanztest zum Thema Berufsunfähigkeit am Mittwoch dieser Woche. Gerade bei komplexen Themen, existenziellen Risiken oder der Vorsorge für einen sorgenfreien Lebensabend ist dem Verbraucher eines besonders wichtig, unabhängig und fair beraten zu werden.

Was genau ist “unabhängig”?

“Seien wir ehrlich zueinander.” Das trifft es ganz gut, hat einmal ein Kunde zu mir gesagt. Grundlage jeder fairen Beratung ist zunächst einmal Ehrlichkeit, Ehrlichkeit des Kunden gegenüber dem Berater, damit dieser die Situation und den Bedarf richtig einschätzen kann und seine Tipps und Ratschläge fundiert geben kann. Genau so aber Ehrlichkeit des Beraters, offene und nachvollziehbare Tipps und Ratschläge für die entsprechenden Produkte.

Zudem soll die Beratung “unabhängig” sein. Doch was ist das eigentlich? Und kann ein Berater, der ja mit seiner Beratung Geld verdient oder für die Beratung Geld bekommt, unabhängig sein und neutral beraten? Dazu sind zunächst einige Begrifflichkeiten der unterschiedlichen Typen von Beratern zu klären, welche in der Praxis immer wieder einmal durcheinander geworfen werden. Da wird von “Mein Makler von der Gesellschaft XYZ” genauso gesprochen, wie dem “unabhängigem Vertreter”.

Welche Arten von Beratern gibt es überhaupt?

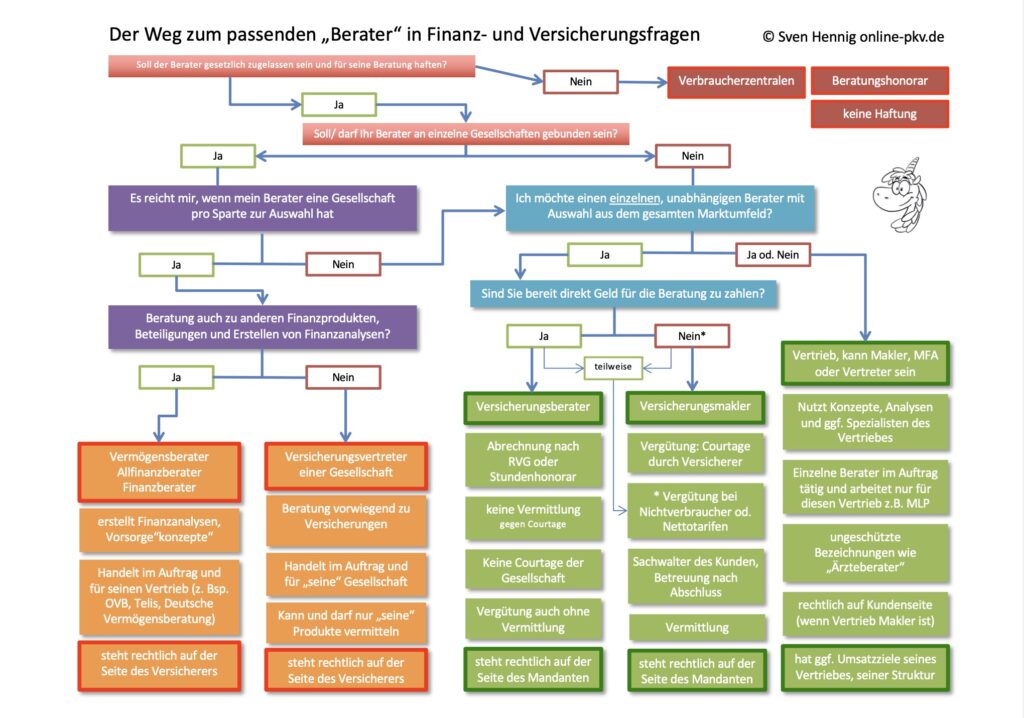

Die Breite an Beratern ist schwer zu überblicken, zumal sich diese nach außen hin oftmals gleich anfühlen, es aber im Detail nicht sind. Dazu zunächst einmal ein kleiner schematischer Überblick über die Beratertypen. Jede Form von Berater hat neben einigen typischen Vorteilen auch Nachteile, die der Kunde kennen sollte bevor er entscheidet.

Der Versicherungsvertreter:

Der Vertreter ist, wie der Name schon sagt, ein Vertreter eines Unternehmens, hier eines Versicherungsunternehmens. Dieses beauftragt den Vertreter, die eigenen Produkte an den Mann oder die Frau zu bringen, dafür erhält er eine Provision. Ob der Versicherungsvertreter bei dem Unternehmen angestellt, oder in Form eines Handelsvertreters bei dem Unternehmen unter Vertrag steht, das spielt bei der Ausübung seiner Tätigkeit eine untergeordnete Rolle. Rechtlich gesehen ist er jedoch auf der Seite des Versicherungsunternehmens und kann/ darf nur dessen Produkte vertreiben.

Eine Sonderform hiervon ist der Mehrfachagent. Grundsätzlich ist dieser auch auf der Seite des Unternehmens und vergleichbar mit dem Vertreter, jedoch ist er nicht auf eine Gesellschaft beschränkt, sondern vertreibt die Produkte mehrerer Unternehmen. Dabei ist noch wichtig zu wissen, dass dieser zwar aus mehreren Produkten auswählen kann, eine solche Beratung aber immer noch nicht unabhängig ist, denn hier besteht eine rechtliche Bindung an die Interessen des Versicherungsunternehmens.

Haftung: Für falsche Ratschläge, Fehlberatungen oder Entscheidungen die zum Nachteil des Kunden ausfallen, haftet der Berater und mit ihm die Gesellschaft. Dabei ist (soweit beweisbar) eine Kenntnis des

Vertreters mit der, der Gesellschaft gleichzusetzen. Eine Vermögenschadenhaftpflichtversicherung oder eine Haftungsfreistellung der Gesellschaft ist erforderlich.

Der Versicherungsmakler:

Der Makler steht gemäß den rechtlichen Vorgaben des Handelsgesetzbuches auf der Seite des Mandanten, also seines Kunden welcher von ihm beraten wird. Dabei ist er nach Urteil des BGH so genannter “Sachwalter” des Kunden und vertritt dessen Interessen auch gegenüber dem Versicherungsunternehmen. Da keine Bindung an Unternehmen besteht, welche dem Makler Weisungen erteilen können, ist er unabhängig. Aber: Der Makler erhält für die Vermittlung von Versicherungspolicen eine Courtage durch das Unternehmen, daher wird manchmal vermutet, er ist hier nicht frei in seiner Entscheidung. Sicher gibt es “Kollegen”, welche eher das Geschäft zu der Gesellschaft tragen, wo die meiste/ beste Courtage gezahlt wird, denn schwarze Schafe gibt es überall. Der Makler vermittelt also Verträge (im Interesse des Kunden) an die jeweiligen Gesellschaften und erhält dafür eine Vergütung. In besonderen Fällen ist unter bestimmten Umständen eine Honorarvereinbarung und damit eine direkte Vergütung durch den Kunden möglich.

Generell gilt aber zur Haftung: Der Makler haftet für seine Ratschläge und Empfehlungen vollständig, meist mit seinem kompletten Vermögen. Der Gesetzgeber hat zur Sicherheit für den Kunden eine Vermögenschadenhaftpflichtversicherung vorgeschrieben, welche für Beratungsfehler gerade steht. Diese ist zwingend vorgeschrieben, sobald eine Tätigkeit geplant ist.

Der Versicherungsberater/ Honorarberater:

Eine spezielle Form des Beraters und im Gesetz explizit genannt, ist der Versicherungsberater. Dieser ist beratend in unterschiedlichen Bereichen für Privat- und Gewerbekunden tätig und vermittelt ebenfalls Versicherungsschutz an die Gesellschaften. Dieses geschieht jedoch nur im Rahmen so genannter Nettotarife, denn eine Courtage darf dieser Berater nicht bekommen. Seine Vergütung erfolgt grundsätzlich und ausschließlich über ein (Stunden- oder Pauschal) Honorar, welches dem Kunden in Rechnung gestellt wird. Gemäß einem Kommentar von Prölls Martin ist eine Abrechnung ebenfalls nach dem RVG (analog der Rechtsanwälte) möglich.

Zudem noch der Hinweis, Danke an Hr. Müller, das der Titel “Honorarberater” nicht geschützt ist und ihn somit theoretisch jeder verwenden kann.

Ein strittiges Thema immer wieder, ob dieser nun unabhängiger agieren kann und wird, als der Versicherungsmakler. Eine pauschale Aussage kann und soll es hier nicht geben, denn auch hier gibt es gute und weniger gute Berater. Nur weil jemand ein direktes Honorar bekommt, ist die Beratung nicht neutraler oder besser, sondern eben anders. Wäre ein schlechter Versicherungsberater darauf aus, mehr Geld zu verdienen, so kann er zwar nicht an Gesellschaften vermitteln die mehr zahlen, er könnte sich aber mehr Zeit lassen und dadurch seine Vergütung steigern.

Die Haftung: Auch hier haftet der Berater voll für seine Aussagen. Empfehlungen müssen nachvollziehbar und begründet sein und bei falschen Tipps, Abschlüssen oder unterlassenem Versicherungsschutz ist der Berater schadenersatzpflichtig und unterhält hierfür eine Haftpflichtversicherung.

unabhängig beraten durch die Verbraucherzentralen:

Eine letzte Instanz der Versicherungsberatung sind die Verbraucherzentralen, welche gern als unabhängig und neutral empfohlen werden, denn diese müssen ja kein Geld mit der Beratung verdienen. Das ist nur bedingt richtig. Für bestimmte Beratungen wird auch hier ein (kleines) Honorar verlangt und es werden danach Tipps gegeben, welche Produkte der Kunde abschließen soll. Rät der Berater nun dem Kunden zu einem Abschluss bei einem Direktversicherer und der Kunde folgt diesem Rat, so ist er damit (haftungstechnisch) auf sich allein gestellt.

Der Unterschied: Anders als die ersten drei Beratertypen müssen die Berater in den Verbraucherzentralen keine Sachkunde nachweisen. Es ist also für den Endkunden nicht nachprüfbar, welche Qualifikation die entsprechenden Berater haben, ob diese lange in dem Bereich tätig sind und ggf. ob und welche Spezialisierung besteht.

Die (nicht vorhandene) Haftung: Erstaunlicherweise ist es in Deutschland leider immer noch so, dass die Verbraucherzentralen oder Institutionen wie Stiftung Warentest/ Finanztest nicht für die Ratschläge und Empfehlungen haften müssen. Warum hier der Gesetzgeber nicht reagiert, kann man nur vermuten, aber nicht beweisen. Es ist jedoch ein Unding, dass Ratschläge erteilt werden (die weit mehr sind als ein privater Tipp) und der Kunde im Falle einer Falschberatung allein da steht. Keine Haftpflichtversicherung, keine Gesellschaft und kein Berater der für die falsche Empfehlung und die daraus entstehenden Folgen einsteht.

unabhängig beraten – Welchen Berater soll ich wählen?

Diese Entscheidung kann, soll und wird ihnen niemand abnehmen. Alle Typen der Berater haben neben Vorteilen auch Einschränkungen. Die Vor- und Nachteile habe ich bereits in meinem Blogbeitrag “Wie finde ich den passenden Makler, Berater, Vertreter und woran erkenne ich diesen?” vor längerer Zeit aufgeschrieben, so das Sie diese gern dort noch einmal nachlesen können.

Verlassen Sie sich- nachdem Sie wissen mit welchem Typ Sie es genau zu tun haben- auch auf das Bauchgefühl. Sprechen Sie mit dem Berater. Nicht immer passt man auch menschlich zusammen und nicht jeder Kunde ist bei jedem Berater gut aufgehoben. Fühlen Sie sich verstanden? Ist der Berater auf den Kanälen erreichbar, die für Sie richtig und wichtig sind? Kann er Ihre Fragen belegbar beantworten und versteht etwas von dem was er tun? Dann sind Sie dort sicher gut aufgehoben- viel Erfolg!

Hallo Herr Hennig,

Wieder ein sehr gelungener Artikel mit einem klitzekleinen Ergänzungswunsch. Der Begriff Honorarberater ist kein geschützter – analog dem Begriff Unternehmensberater.

Weniger bekannt ist, dass Versicherungsberater auch nach RVG abrechnen dürfen und gem. VVG Kommentar von Pröls/Martin auch mit einer ggfs vorhandenen Rechtschutzversicherung abrechnen dürfen.

Viele Grüsse

Christian Müller

Versicherungsberater

Hallo Hr. Chr. Müller,

danke für den Hinweis, ich hab es ergänzt!

Gleich noch eine Frage. Rechnen Sie vorrangig nach RVG oder nach Stunden ab?

SH

Ein Kunde sollte sich m.E. eben NICHT auf das Bauchgefühl verlassen, denn Berater und Verkäufer sind darauf geschult, genau dieses Gefühl und Vertrauen aufzubauen, nur damit der Abschluss funktioniert.

Die Menschen sollten auf die Struktur achten, WIE arbeitet der Berater, WIE kommuniziert er und WIE ist er rechtlich (Makler, Vertreter, etc.) aufgestellt.

Wer nur auf den Inhalt achtet (WAS der Berater sagt), ist ein “leichtes Opfer” der am Markt üblichen Verfahrensweise.

Und es gibt gute unabhängige Berater, wenn auch wenige, genauso wie es nur wirklich wenige gute Produkte am Markt gibt. Für beide Seiten gilt (ungefähr): 90% aller Produkte und Berater sind nicht tauglich für das, für das sie eigentlich am Markt stehen.

Und dazu stehe ich. Das sind meine (traurigen) Erkenntnisse aus über 10 Jahren Beratungspraxis im Finanz- und Versicherungsbereich.

Und ein Beitrag wie dieser ist sehr wichtig, um die Menschen sensibler zu machen, damit diese bessere Entscheidungen treffen können.

Weiter so!

Hallo Hr. Auster,

natürlich soll er Qualifikation und Arbeitsweise überprüfen. Wenn aber das “Bauchgefühl” nicht passt, dann wird auch die Beratung und die Umsetzung der Empfehlung nicht reibungslos funktionieren.

Hallo Herr Hennig,

persönlich finde ich es am fairsten, nach RVG abzurechnen. Das ist anhand von Streitwerten am besten nachvollziehbar. Und praktisch bei der Abrechnung über eine Rechtschutzversicherung.

Aber auch Festpreise und Stundenhonorare sind möglich. Denn bei hohen Streitwerten wie z.B. Ansprüche aus Unfallversicherungen, wäre eine RVG Abrechnung – wenn keine RS Versicherung besteht – doch etwas einseitig für den Berater.

Prozentuale Regelungen oder Einsparungen mal X Monate anhand von Einsprungen – wie z.B. § 204 VVG Wechsel, lehnen wir konsequent ab. Auch hier nach VVG oder nach unserem neuen Modell des Versicherungs-Schutzbriefes. (Sorry für die Eigenwerbung)

Hallo,

würde Sie bitten mit mir Kontakt auzunehmen zwecks PKV.

Danke und Gruß

Pradella Jürgen