Egal ob Signal, Axa, DKV, Allianz oder andere, hier Hinweise und Tipps was zu tun ist und was besser nicht. So gehen Sie mit der PKV Beitragserhöhung richtig um und handeln vorausschauend.

Es ist Ende November. Wie jedes Jahr verschicken einige Krankenversicherungen derzeit die Schreiben zur Beitragsanpassung. Damit ist auch die Zeit gekommen, in der Anfragen über mein kostenloses LiveChat Angebot noch stärker ansteigen und immer mehr Fragende sich auf der Suche nach einem Tipp an mich wenden.

Damit dieses Angebot auch weiterhin (zeitlich und personell) realisierbar bleibt, nutze ich diesen Beitrag, um häufige Fragen zu bündeln und direkt zu beantworten. Daher haben Sie bitte Verständnis, dass Sie ggf. auch im LiveChat hier her geleitet wurden und Ihre Frage hier ausführlicher beantwortet ist.

- Warum passt mein Versicherer die Beiträge an?

- Sollte ich nun kündigen, um zu einem günstigeren Anbieter zu wechseln?

- Müssen alle versicherten Personen wechseln?

- Wie lange habe ich das Recht zur Kündigung?

- Soll ich schon einmal vorsorglich kündigen?

- Kann ich meine Kinder allein woanders versichern?

- Was passiert mit meinen Rückstellungen?

- Ist ein Altersentlasungsbaustein (Beitragsentlastung) sinnvoll?

- Bekomme ich meine Beitragsrückerstattung auch dann, wenn ich zum 01. Januar wechseln würde?

- Wenn schon wechseln, dann mit Anwartschaft – ein Jahr jünger in die PKV!

1.) PKV Beitragserhöhung – Warum passt mein Versicherer die Beiträge an?

Die Beitragsanpassung in der privaten Krankenversicherung hat verschiedene Gründe und oft auch solche, die einige von Ihnen eher als “das sagen die eh nur um einen Grund zu suchen” sehen. Im Wesentlichen bedarf eine Krankenversicherung immer dann einer Anpassung, wenn die Gefahr besteht seine Leistungen, ohne eine solche Anpassung nicht mehr dauerhaft erfüllen zu können.

Dabei spielen Gründe wie die längere Lebenserwartung, die gestiegenen Arzt-/ Gesundheitskosten und auch (entscheidend) die andauernd niedrigen Zinsen eine Rolle. Zu den Gründen und der Zusammensetzung einer Anpassung finden Sie unter dem Punkt PKV/Beitragsanpassung hier auf der Webseite einige detailliertere Informationen.

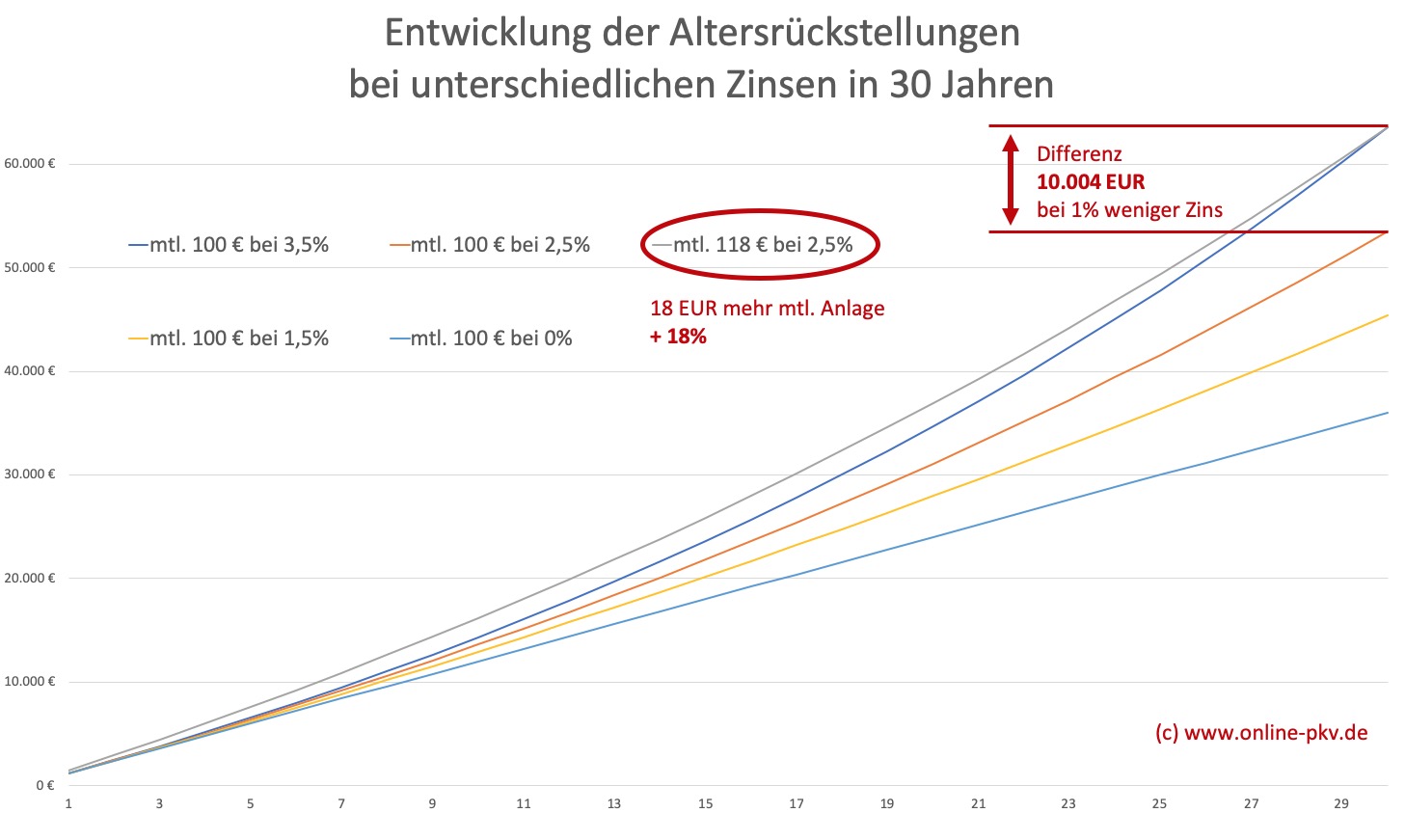

Doch gerade den Punkt “niedrige Zinsen” möchte ich hier noch einmal etwas genauer aufgreifen. Die Central hatte das neulich in einem Brief in Zahlen, ich habe mich für ein Diagramm entschieden.

In der privaten Krankenversicherung werden Teile des monatlichen Beitrages zurückgelegt und verzinst, um hiermit die Kosten im Alter zu finanzieren. Nehmen wir also an, die Lebenserwartung ändert sich nicht und auch die Kosten nicht, sondern nur die Zinsen.

Wir legen also 100 € monatlich an und erhalten – bei 3,5% Zinsen – nach 30 Jahren 63.541 €.

Nun sinken die Zinsen am Kapitalmarkt um 1%, also erhalten wir nur noch 53.536 €. Blöd, denn wir brauchen ja die 63.000 €, um unsere Gesundheitskosten zu finanzieren, denn nur weil es weniger Zinsen gibt, wird ja der Kapitalbedarf nicht geringer.

Also müssen wir mehr Geld zur Seite legen, um den gleichen Endbetrag zu haben. In unserem Fall benötigen wir genau 118,69 €, um nach 30 Jahren mit 2,5% genau den Endbetrag zu haben, den wir mit 100 € bei 3,5% erhalten haben.

Übertragen auf die PKV bedeutet das: Wir müssen den monatlichen Beitrag/ die Rücklage um 18% erhöhen, damit am Ende alles bleibt wie es ist.Das ist nun eine sehr vereinfachte Darstellung und natürlich abhängig vom Alter, der Restlaufzeit, bereits angesparten Rückstellungen und vielen Faktoren mehr. Aber es zeigt – hoffe ich – Ihnen sehr verständlich und einfach warum der Versicherer hier reagieren muss.

2.) Sollte ich nun kündigen, um zu einem günstigeren Anbieter zu wechseln?

Niemals, absolut niemals ist eine Beitragsanpassung allein ein Grund den privaten Krankenversicherungsvertrag zu kündigen. Es kann ein Anlass sein sich mit dem Umfang des Schutzes, der Tarifwelt des Versicherers oder dem eigenen Leistungsanspruch zu beschäftigen.

Allein aufgrund einer Anpassung sollten Sie aber nicht kündigen. In anderen Artikeln habe ich aber bereits weitere Details geliefert und diese auch, getrennt nach Gesellschaften. So finden Sie hier zum Beispiel etwas zu Lesen.

- Axa und das Versagen der Kalkulation im EL, EL Bonus und Vital

- Anpassungen der AXA Krankenversicherung ab 1.1.2020 im Bestand

- Signal Iduna mit teilweise sehr hohen Anpassungen, ABER…

- Signal, Axa, Central, DKV – warum der Treuebonus gefährliche Augenwischerei ist

Einige Anbieter glauben nun, mit einem (befristeten) Bonus kann man Kunden halten, welche sonst gegangen wären. So falsch es ist einfach zu kündigen, so gefährlich und unlogisch ist auch ein solcher Bonus.

Was Sie aber nun dennoch tun können und sollten, das finden Sie in den Empfehlungen am Ende des Artikels. Doch nun weiter mit anderen Fragen.

3.) Müssen alle versicherten Personen wechseln?

Nehmen wir an Sie haben schon gekündigt oder wollen (nicht allein aus Gründen der BAP) wechseln. Häufig kommt die Frage auf, was mit mitversicherten Personen passiert und ob alle oder keiner wechseln können. Gerade bei mitversicherten Kindern, Ehepartnern kann es durchaus vorkommen, dass einer nicht mehr so gesund und in der Lage ist zu wechseln.

Auch wenn es hier manchmal haarsträubende Aussagen im Netz gibt, Sie können die Kündigung allein entscheiden und sich auch selbst für jede Person entscheiden. Möchten Sie also die Kinder bei dem alten Unternehmen lassen und selbst einen anderweitigen Schutz nutzen, so geht das Problemlos. Achten Sie nur bei der Kündigung darauf, nur die gewünschten Personen zu kündigen.

Auch Versicherer, welche sonst Kinder gar nicht allein versichern würden, können das Kind nicht einfach “vor die Tür setzen” oder darauf bestehen dieses auch wechseln zu lassen.

Im Übrigen gibt es auch nur für die Kunden ein Sonderkündigungsrecht, deren Beiträge angepasst werden. Ist das bei einzelnen Personen nicht so, so kann auch diese nicht kündigen. Einige Ausnahmen machen Unternehmen bei Kindern. Wechselt ein Elternteil aufgrund einer Anpassung, KANNN (aus Kulanz) der Versicherer das Kind auch mit wechseln lassen, muss es aber nicht.

4.) Wie lange habe ich das Recht zur Kündigung?

Die Regelungen zur Kündigung nach einer Beitragsanpassung finden sich in den gesetzlichen Grundlagen. Schauen wir daher einmal in den §205 VVG.

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

Weitere Informationen zu einer Kündigung der PKV auch im Artikel:

Wer also jetzt erst seine Beitragsanpassung bekam oder bekommt, der hat noch alle Zeit der Welt.

5.) Soll ich schon einmal vorsorglich kündigen?

Nein, das sollten Sie nicht. Hierbei ist es zwar durchaus möglich, dass bei fehlendem Nachweis der Folgeversicherung eine solche Kündigung dann unwirksam wird und Sie bei dem Versicherer bleiben müssen, das gilt aber nicht für alle Bestandteile des Tarifes und daher ist hier Vorsicht geboten.

6.) Kann ich meine Kinder allein woanders versichern?

Ja. Genau wie schon bei Frage 3 angesprochen, können auch die Kinder allein versichert werden. Aufpassen sollten hier Angestellte nur auf einen Punkt. Der Arbeitnehmer, welcher den Zuschuss vom Arbeitgeber auch für die Familienangehörigen in der PKV haben möchte, der muss auch Versicherungsnehmer sein. Es muss eben nicht der gleiche Versicherer sein, aber der VN muss immer der Arbeitnehmer sein.

Es geht also nicht, dass die Mutter einen Antrag für die Kinder stellt und hier VN wird und der Vater bei seinem Arbeitgeber dann den Zuschuss für die Kinder bekommt. Der Versicherer stellt die Bescheinigung nach 257 SGBV nur für den aus, der auch Inhaber des Vertrages ist.

7.) Was passiert mit meinen Rückstellungen?

Auch diese Frage ist leider pauschal nicht zu beantworten. Dazu sind eine Reihe weiterer Informationen nötig, da es über die Jahre ganz unterschiedliche Verträge gab. Daher ist es wichtig zu wissen WANN der Vertrag abgeschlossen wurde und ob ggf. hier Änderungen vorgenommen wurden.

Erst kürzlich abgeschlossene Verträge in der Privaten Krankenversicherung besitzen sogenannte portierbare Rückstellungen. Also können die angesammelten Alterungsrückstellungen zu einem neuen Unternehmen mitgenommen werden. Das gilt auch und insbesondere für Gesetzlichen Zuschlag und andere Komponenten. Dennoch ist immer das neue Gesundheitsrisiko und Eintrittsalter zu beachten.

Bei alten Verträgen hingegen kann es durchaus sein, dass diese Rückstellungen nicht mitzunehmen sind und daher dann beim Versicherer verbleiben.

8.) Ist ein Altersentlasungsbaustein (Beitragsentlastung) sinnvoll?

Bei jeder Anpassung kommt es zur gleichen Überlegung. Soll ich privat oder innerhalb der Krankenversicherung noch eine zusätzliche Sicherheit einbauen und einen so genannten Altersentlastungstarif abschließen?

Auch hier gibt es keineswegs ein generelles JA oder NEIN. Es ist immer von der Situation abhängig. Dafür sprechen mehr Sicherheit im Alter, die Anrechenbarkeit bei der Steuer und ggf. ein Arbeitgeberzuschuss. Dagegen die schwierige “Mitnahme” solcher Gelder, die Weiterzahlung im Alter und einiges mehr.

9.) Bekomme ich meine Beitragsrückerstattung auch dann, wenn ich zum 01. Januar wechseln würde?

Eine der häufigsten Fragen. Es geht um die Beitragsrückerstattung bei Leistungsfreiheit im Jahr 2019. Wer nun wechselt und damit zum 01. Januar den Versicherer verlassen möchte, der verzichtet auch auf die Auszahlung der Beitragsrückerstattung.

Diese ist zwar generell kein Kriterium bei der Auswahl des Versicherers und sollte es auch nie sein, aber man muss eben wissen was hier passiert. Die Versicherer haben in den Bedingungen eine Regelung, welche einen ungekündigten und bezahlten Vertrag an einem Stichtag voraussetzt. Das ist oft im Juni oder Juli und somit können Sie nicht zum Januar kündigen.

Jetzt zu glauben “dann mache ich das nächstes Jahr” ist aber genauso unsinnig, denn diese Regelung gilt dann für das Folgejahr natürlich auch wieder.

10.) Wenn schon wechseln, dann mit Anwartschaft – ein Jahr jünger in die PKV

Kommen Sie nun aber nach den (folgenden) Kriterien zu dem Ergebnis, der Tarif und auch der Versicherer passen nicht mehr zu Ihnen und Sie “wollen da weg”, dann überlegen Sie bitte zumindest das Thema Anwartschaft. Mit einer solchen können Sie auch zum 1. Januar noch mit dem Eintrittsalter 2019 in die neue Gesellschaft wechseln. Dieses erfordert einen Beitrag für den Monat Dezember, der rechnet sich aber sehr schnell. Alle weiteren Informationen hierzu und Hinweise was es zu beachten gibt, habe ich in meinem Beitrag zusammengefasst.

Mindestens genauso wichtig ist aber, Ruhe zu bewahren und sich nicht hetzen oder gar von Beratern unter Druck setzen zu lassen. Mehr dazu und warum das schlecht und schlimm ist, finden Sie hier:

Beitragsanpassung in Ihrem Tarif – Fakten – Infos und was Sie tun können und sollten

Wichtig ist zunächst

RUHE BEWAHREN

– NICHTS ÜBERSTÜTZEN –

SICH NICHT HETZEN LASSEN

Jeder, egal ob Berater, Bekannte, Freunde und Kollegen, die Sie zu etwas überreden oder zu einem schnellen Entschluss drängen wollen, die setzten Sie am besten (zumindest bei diesem Thema) gedanklich vor die Tür. Es bringt einfach nichts.

Übrigens, Freunde und Bekannte sind – auch wenn diese zufrieden sind bei ihrem Versicherer – kein guter Ratgeber. Warum lesen Sie im HIER IM Beitrag.

Bevor Sie sich einen Berater suchen, oder mich gern um Rat fragen, benötigen wir und auch jeder andere Berater einige erste Informationen.

- Wo sind Sie versichert?

- Wie alt sind Sie?

- Seit wann sind Sie versichert?

- Wie genau heißt Ihr Tarif?

- Was wurde genau erhöht?

- Was genau stört Sie an dem Tarif?

- Warum denken Sie über einen Wechsel nach?

Wenn Sie den nun folgenden Link nutzen, können Sie Ihre Antworten einfach direkt in der Mail dahinter schreiben.

ALLE FRAGEN MIT EINEM KLICK HIER AUSFÜLLEN

Nachdem Sie anscheinend bis hierher nicht aufgegeben haben und immer noch dabei sind, hier noch einige Links mit weiteren Informationen und Hinweisen, insbesondere zu den Auswahlkriterien und dem generellen Prozess.

Weitere Informationen, Links und Videos mit Hilfestellungen zur Auswahl erhalten Sie bei Bedarf direkt per Mail.

Guten Tag Herr Hennig,

aufgrund wiederholter BAP in meiner PKV (ich bin Versicherter der AXA, aktuell Tarif Bonus EL) habe ich Ihre Artikel mit großem Interesse gelesen. Leider muss ich feststellen, dass auch Ihre Darstellungen zur PKV sehr erheblich geschönt sind.

Ich bin bereits seit 18 Jahren bei AXA versichert und habe die BAP-Entwicklung mit zunehmendem Verdruss und immer größerem Ärger hingenommen. Von den ursprünglichen Annahmen bei meinem Eintritt in jungen Jahren ist nichts mehr übrig geblieben. Die BAP-Steigerungen nehmen existenzbedrohende Ausmaße an. Betrug die BAP-Steigerung in den Jahren 2001 bis 2008 noch 5,3%, von 2008 bis 2018 8,7%, während sie aktuell (2018 bis 2020) nunmehr schon 15,8% beträgt. Nicht einmal 2 Tarifwechsel innerhalb der AXA haben den unheilvollen Trend aufhalten können. Die Beitragssteigerung in der GKV zwischen 2007 und 2017 beträgt 3,2% (WIP 02/16). Nur eine solche Steigerungsrate würde das PKV-Konstrukt finanziell in der Gesamtlebensbetrachtung neutral machen, aber wir liegen hier weit darüber.

Auch wenn Sie die BAP-Politik der AXA z.T. als erschreckend darstellen, kommt das eigentliche Problem der PKV kaum zum Ausdruck: Die hohen Beiträge, die ein Rentner im Alter bezahlen wird. Die bei ihnen mehrfach dargestellten “Einsparungen” in jungen Jahren im Vergleich zum GKV-Beitragssatz sind lächerlich tief bezogen auf das, was mir im Alter angesichts dieser Dynamik drohen würde. Wenn Sie im Blog vom 21.10.19 schreiben “Wer schon Jahre in den Tarifen versichert ist, der hat teilweise länger keine Anpassung bekommen und „Geld gespart“, da nötige Anpassungen nicht erfolgt sind.”, geht das an meiner Realität weit vorbei. Ich habe in 18 Jahren 4 Beitragsanpassungen >20% erlebt, weitere 4 Beitragsanpassungen >10%, aber ganze 4 Jahre ohne Beitragsanpassung.

Für mich ist die PKV in diesem Tarif (und dieser ist nicht wirklich anspruchsvoll) im Alter schlichtweg nicht mehr finanzierbar geworden. Jungen Menschen kann ich nur empfehlen, die PKV aufgrund vielfältiger Risiken unbedingt zu meiden, es sei denn, man ist Verdiener weit über normal oder weiß mit Sicherheit, hohe Zusatzeinnahmen wie Mieten oder Dividenden zu haben, um sich im Alter Monats-Beiträge von 1’500 Euro oder noch viel höher (bei 15,8% Steigerung wären es 4’600 Euro) leisten zu können. Ich würde mir wünschen, wenn Sie sehr viel deutlicher auf diese zukünftigen Risiken hinweisen, statt aktuelle Einsparungen zu preisen oder Tarife der Vergangenheit zu zitieren.