Zunächst sei erwähnt, wo Menschen arbeiten passieren Fehler, manche sind wieder zu korrigieren, andere eben leider nicht und dazu gibt es unterschiedliche Arten damit umzugehen. Einen solchen Fehler ist auch bei einem meiner Kunden passiert, da hat der bisherige MLP Berater wohl etwas übersehen, oder vergessen und zudem den Hinweis der Gesellschaft ignoriert. Was aber nun passiert, das ist nicht mehr angemessen, geschweige denn fair.

Mein Kunde, ein Mediziner, schloss vor einigen Jahren eine Anwartschaft ab. Schon als Student war dieser in der privaten Krankenversicherung versichert und wollte das eigentlich auch bleiben. Aber das Einkommen war nach dem Abschluss noch nicht so hoch, das es die Jahresarbeitentgeltgrenze überschritt und so blieb nur der Weg zurück in die Gesetzliche Krankenkasse.

Was tut die Anwartschaft?

Eine Anwartschaft ist im Prinzip (und sehr vereinfacht ausgedrückt) eine Krankenversicherung ohne Leistungsanspruch. Sie zahlen also einen Beitrag für etwas, das Ihnen ein Recht auf Rückkehr sichert während Sie in der gesetzlichen Krankenkasse sind, aber keinen Anspruch auf Leistungen auslöst. Die Anwartschaft ist daher eine Option auf Rückkehr in die PKV, sobald die Voraussetzungen dafür wieder erfüllt sind.

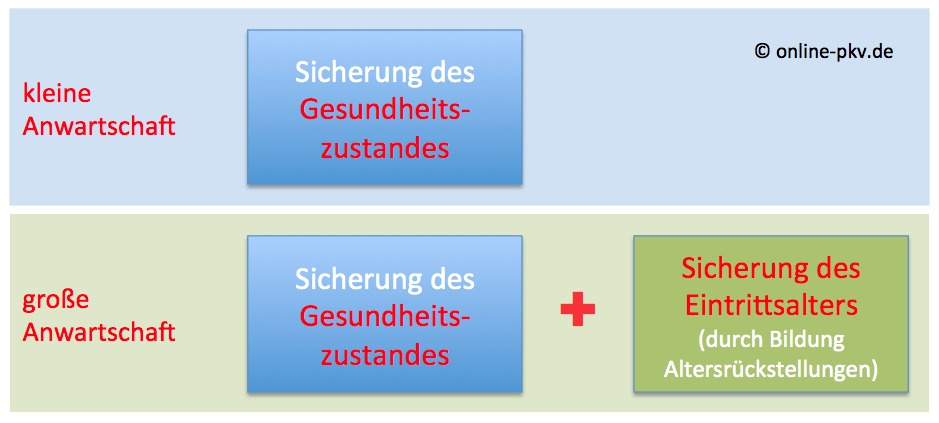

Dabei gibt es zwei unterschiedliche Arten. Die kleine Anwartschaft, diese friert den Gesundheitszustand des Kunden ein und verhindert somit eine spätere Ablehnung, Zuschläge oder Beschränkungen bei der Aufnahme des Versicherungsschutzes. Kommen Erkrankungen hinzu, so sind diese unerheblich. Hierfür berechnet der Versicherer eine Prämie, welche abhängig vom Tarif ist und als “Entschädigung” für den Erhalt des Gesundheitszustand zu verstehen ist. Leistungen kann der Kunde während dieser Zeit nicht einfordern, ein Leistungsanspruch besteht nicht.

Bei der großen Anwartschaft werden zudem Altersrückstellungen gebildet. Der Versicherte kommt daher nach dem Aktivieren dieser großen Anwartschaft nicht nur ohne neue Risikoprüfung zurück, sondern auch zu seinem versicherungstechnischen Eintrittsalter von “damals”. So muss hier nicht die neue Prämie gezahlt werden, die aufgrund des nun geltenden Alters anfiele, sondern nur die verminderten Beiträge für einen “jüngeren Kunden”.

Was ist bei einem Tarifwechsel?

Die Anwartschaft gilt- anders als viele Optionstarife- nicht für den Wechsel in eine Krankenversicherung, sondern IN EINEN BESTIMMTEN Tarif. Somit muss vor Abschluss (oder Umwandlung) der Anwartschaft klar sein, in welche Tarifbausteine ich wechseln möchte. Ein Tarifwechsel gemäß 204 VVG ist später unter den gesetzlichem Umständen natürlich möglich, ggf. mit Risikoprüfung oder dem Verzicht auf Mehrleistungen.

Ist also noch nicht klar entschieden welcher Leistungsumfang und welcher Tarif versichert werden sollte, so können Optionstarife besser geeignet sein und halten den Weg in die PKV generell offen. Kommt jemand aus der PKV oder ist schon klar welche Tarife gebraucht werden, so ist die Anwartschaft eine Möglichkeit.

Anwartschaft auch für Zusatztarife?

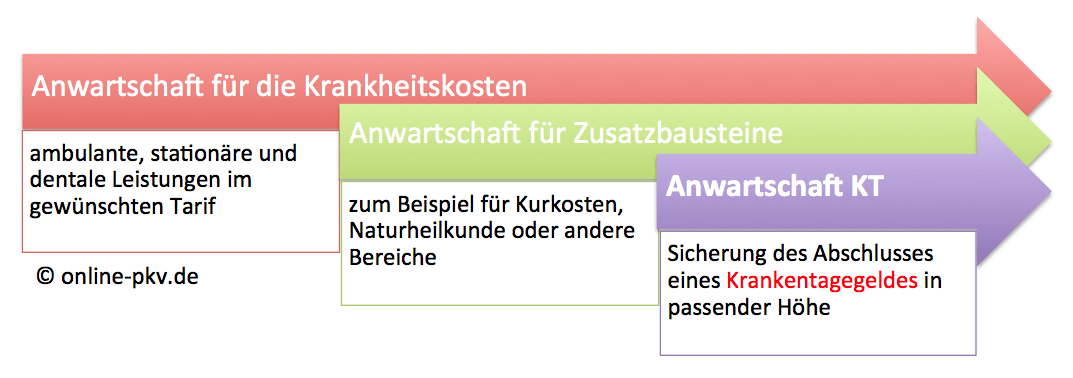

Die Anwartschaft muss für all die Bausteine abgeschlossen (und bezahlt) werden, die auch später benötigt werden. Bei einem angestellten Versicherten sind das somit mindestens die folgenden Bereiche:

Wer die Anwartschaft für das Krankengeld nicht hat, bekommt ggf. keins…

Genau das war hier passiert. Der damalige Berater hatte zwar eine Anwartschaft für die Krankenversicherung gemacht und somit den Anspruch erhalten in die PKV zurück zu kommen, was er aber vergessen hat, ist die Anwartschaft für das Krankentaggeld.

Die Gesellschaft hatte jedoch reagiert und dem Vermittler angeboten, dieses nachzuholen um so den Anspruch zu sichern. Reaktion: keine. Dem Kunden ist es nicht aufgefallen, der dachte ja alles sei in Ordnung.

Doch nun, nun wo der Antrag gestellt werden sollte und die Anwartschaft aktiviert, nun fiel der Fehler auf. Aufgrund bestehender Krankheiten stellt die Gesellschaft fest, “eine Annahme in der Krankentagegeldversicherung ist nicht möglich“.

Was kann der Kunde tun?

Nichts und damit ist auch die Anwartschaft für die eigentliche Krankenversicherung ad absurdum geführt, denn wenn ein Krankentagegeld bei dem Angestellten nicht zu versichern ist, so kann und sollte dieser nicht in die PKV. Wer kommt denn für die laufenden Kosten auf, wenn die Lohnfortzahlung bei dem Arbeitgeber endet? Oder wer löst das Problem wenn der Kunde einmal freiberuflich tätig ist?

Auch wenn einige Arbeitgeber eine längere Lohnfortzahlung anbieten und somit das Krankengeld erst später beginnen muss, ohne ein Krankentagegeld ist die PKV nicht zu gebrauchen. Das bedeutet auch: Die Anwartschaftbeiträge wurden umsonst gezahlt.

Die Lösung?

Nach weiteren Prüfungen, neuen Unterlagen und etwas verhandeln bot der Versicherer nun ein Krankentaggeld mit einem Zuschlag von 100% an. Das sind jeden Monat mehr als 30 Euro, welche nun durch den Kunden zu zahlen sind. Ob er einen entsprechenden Anspruch gegen den Berater hat, müssen Juristen entscheiden. Aber Fakt ist: Das ist hier (bis auf den Zuschlag) gerade noch einmal glimpflich abgelaufen, kann aber auch ganz anders aussehen.

Wenn Sie also über einen Wechsel in die PKV nachdenken, jetzt aber noch keinen Antrag stellen können, weil noch Versicherungspflicht besteht, dann gibt es zwei Modelle. Die Anwartschaft (wenn klar ist welche Gesellschaft und welche Tarife) oder die Optionstarife.

Wichtig ist jedoch: Auch bei der Auswahl gehen Sie hier so vor, als würden Sie sich für eine Voll-PKV entscheiden. Schauen Sie sich daher den Leitfaden an, lesen Sie die Auswahlkriterien und den Kriterienfragebogen und wählen Sie dann mit Bedacht aus. Diese Entscheidung ist mindestens genau so wichtig, wie der Abschluss der KV. Denn eine falsche Anwartschaft (falsche Tarife, unpassende Gesellschaft, fehlendes KT) ist genau so unsinnig und absolut nutzlos, da es später den passenden Tarif verbauen kann und doch wieder auf eine neue Prüfung hinausläuft, welche Sie ja gerade verhindern wollten durch diesen (Vor-)Abschluss.