Nachdem in den vergangenen Jahren einige Unternehmen den Weg mit neuen Tarifen gegangen sind und die aktuelle Gesundheitspolitik immer mehr Menschen über den Weg in die PKV nachdenken lässt, startet heute ein weiterer Anbieter. Der Münchener Verein BestensGesund Premium hat das Ziel (und Potenzial?), sich im Bereich der Premium-PKV‑Tarife zu positionieren. Mit dem Zusatz „Premium“ bleibt offen, ob der Versicherer in den kommenden Jahren noch eine leistungsschwächere Tarifvariante ergänzt, was am Markt nicht unüblich wäre.

Der Münchener Verein gehört im Bereich der Vollversicherung eher zu den kleinen Unternehmen. Mit knapp 648.000 Versicherten insgesamt (2024) sieht das viel aus, vollversichert sind davon aber nur etwa 63.000 Personen, der Rest hatte Zusatzversicherungen zur GKV. Im Marktdurchschnitt hatte ein PKV‑Versicherer im Jahr 2025 ca. 284.000 Vollversicherte, somit liegt der MV auf Platz 22 von 31. Es bietet sich also ausreichend Potenzial für einen neuen, leistungsfähigen Tarif.

Im Vergleich zum 2009 eingeführten “Royal” (hier die nach 17 Jahren schon fast nostalgische Tarifanalyse) folgt auch der Münchener Verein dem Trend von “sprechenden Tarifnamen”. BestensGesund reiht sich damit in Namen der Mitbewerber wie MeinGesundheitsschutz, GesundheitsUpgrade, GesundExtra oder FirstClass Pro + ein.

TL;DR – Münchener Verein BestensGesund im Überblick

Tarifstufen und Selbstbeteiligungen: Angebot in drei Tarifstufen. BestensGesund Premium: SB 0 € (Tarif 895), SB 500 € (Tarif 869), SB 1.000 € (Tarif 897). Die Selbstbeteiligungen (SB) gelten (außer definierter Vorsorge, Impfungen und Zahnprophylaxe bis insgesamt 750 € pro Jahr) für alle Bereiche (ambulant, stationär, Zahn). Für Kinder (0–15) und Jugendliche (16–21 J.) gilt immer der halbe Betrag.

Ambulant: 100 % für Ärzte (inkl. Telemedizin) auch über den Höchstsätzen der GOÄ, Heilpraktiker (innerhalb Höchstsätze GebüH) bis 2.000 €/Jahr, Medikamente ohne Begrenzung und ohne Generika-Regelung, Heilmittel zu 100 %, offener Hilfsmittelkatalog: 100 % bei Bezug über den Versicherer, sonst nur 80% (Regeln beachten!), Brillen bis 600 € alle 2 Jahre, Lasik bis 5.000 € in 60 Monaten, Psychotherapie 100 % (auch über GOP-Höchstsätze).

Stationär: Ein- oder Zweibettzimmer, wahlärztliche Leistungen (Chefarzt, Privatarzt, Belegarzt) auch über die GOÄ‑Höchstsätze hinaus, Privatkliniken bis 200 % (des Landesfallwertes), unbegrenzt bei Unfall/Notfall, AHB und Reha nach Zusage, Hospiz- und Übergangspflege. Familienzimmer bei versicherter Mutter erstattungsfähig.

Zahn: 100 % bei Behandlung, 90 % bei Zahnersatz/Implantaten/Kieferorthopädie auch bei Erwachsenen (Versicherte unter 21 Jahren 100% ZE und KFO), Staffel in den ersten 4 Jahren (1.500/3.000/4.500/6.000 €), bei Unfall und danach unbegrenzt. Zeiten in anderer PKV oder GKV teilweise anrechenbar.

Vorsorge & Extras: Gesundheitsvorsorge nach Katalog (bis 750 € pro Jahr ohne Anrechnung auf SB und Bonus), Impfungen, Zahnprophylaxe – alles auch ohne Anrechnung auf Selbstbeteiligung und Bonus, bis gesamt 750 € pro Jahr. Kuren (100% Kurbehandlungen plus max. 28 Tage zu 30 €/Tag für Unterbringung und Verpflegung), Gesundheitskurse bis 250 € pro Jahr, digitale Gesundheitsanwendungen (DiGA). Auch erstattet werden Chronikerschulungen, Behandlungs-, häusliche und außerklinische Intensivpflege.

Familie: 100 % Kinderwunsch (begrenzt auf 2.000 € in den ersten 36 Monaten der Versicherung), Kryokonservierung, Geburtshaus, Schwangerschaftsvorbereitungskurs & Rückbildung, Beitragsbefreiung bei Elternzeit oder Elterngeldbezug von maximal 6 Monaten für das Elternteil, gilt auch für Risikozuschlag. Nachteil: Kann nur am Stück genommen und muss im Voraus beantragt werden. Kinderbetreuungspauschale: max. 10 Tage pro Jahr, max. 100 €/Tag. Haushaltshilfe bei Schwangerschaft oder schwerer Erkrankung. (28 Tage max., bei Kindern unter 12 J. im Haushalt bis max. 182 Tage, max. 15 € pro Stunde und 120 € am Tag). Sozialpädiatrische Leistungen und Frühförderung zu 100%, wenn kein anderer Kostenträger.

Pauschalerstattung gilt nur bei Variante ohne Selbstbeteiligung, 1.000 €/Jahr bei Leistungsfreiheit (Kinder und Jugendliche bis 20 Jahre die Hälfte, unschädlich sind (Seite 16, Punkt C 2) dabei Vorsorge, Zahnprophylaxe, Schutzimpfungen, Präventionskurse). Auslandsrücktransport zu 100%, wenn med. sinnvoll und vom Versicherer organisiert, Suchtentwöhnung max. drei in 10 Jahren.

Optionsrecht: jährliches SB-Wechselrecht immer zum 1. Januar eines Jahres ohne Gesundheitsprüfung möglich. Ob die Versicherten auch den bestehenden Optionstarif OPTI SELECT dazu versichern können, dazu ist noch eine Antwort des MV offen. Aktuell wird der Optionsbaustein nicht versicherbar sein, neben dem BestensGesund. Damit wäre eine Umstellung in alle Tarife des Versicherers nach dem 3. und 5. Jahr möglich, wobei der Münchener Verein BestensGesund derzeit den maximal möglichen Versicherungsschutz dort darstellt.

Münchener Verein BestensGesund – ausführliche Analyse

Wer nun etwas tiefgehender in die Bedingungen schauen mag, der liest gern hier weiter in meiner ausführlichen Tarifanalyse. Schauen wir uns also den neuen Tarif des Münchener Vereins mit dem einprägsamen Namen “BestensGesund Premium” einmal genauer an. Wo sind Stärken, was sind die Schwächen und hätte es besser gelöst werden können? Wie ordnet sich der Tarif im Marktumfeld der Mitbewerber (zum Beispiel LKH, Allianz, Axa, Signal oder Universa ein? Einfach auf die Gesellschaften klicken, dann geht es direkt zu den Tarifeinführungen der anderen Versicherer).

- Versicherungsbedingungen zum Download

- Tarifaufbau und Selbstbeteiligung

- Vorsorge, Impfungen und Barausschüttung (Pauschalleistung)

- Geltungsbereich, Wegzug ins Ausland, Rücktransport und Wartezeiten

- ambulante Leistungen bei Ärzten, Heilpraktikern

- Arznei- und Verbandmittel und Heilmittel

- Hilfsmittel, Sehhilfen, Lasik

- Psychotherapie

- stationäre Leistungen und Rehabilitation

- Transporte zum Arzt oder Krankenhaus

- Zahnarzt und Kieferorthopädie

- Familienleistungen

- Prämien des BestensGesund Premium-Tarifs und eine Markteinordnung

- Mitbewerbervergleich zum Download

Versicherungsbedingungen Münchener Verein BestensGesund Premium zum Download

Grundlage dieses Artikels sind, nachdem ich schon die Möglichkeit hatte, die Vorabversion zu lesen, die finalen Bedingungen, Stand Mai 2026. Diese gelten wie bei allen anderen Versicherern in der Kombination der Teile eins bis drei. Wichtig dabei und beim Lesen zu beachten: Regelungen im Teil I sind die allgemeinen AVB. Diese werden durch den Teil II (hervorgehoben in der MB/KK‑Datei) ergänzt und gelten für alle Tarife der Gesellschaft (wenn nicht anders genannt). Der Teil III, dieser bildet hingegen die Tarifbedingungen und gilt eben nur für diesen speziellen Tarif. Hier also gern alles zum Download.

- Musterbedingungen (MB/KK 2026) des Münchener Vereins, Teil I und II, Stand Mai 2026

- Tarifbedingungen des Münchener Verein BestensGesund Premium, Teil III, Stand Mai 2026

- Besondere Bedingungen für die Beitragsentlastung im Alter (BEA), Stand Mai 2026

Tarifaufbau und Selbstbeteiligung des neuen Tarifs

Es handelt sich bei dem Münchener Verein BestensGesund Tarif um einen Kompakttarif. Das bedeutet im Gegensatz zu Bausteintarifen (z. B. SDK) oder halbkompakten Tarifen (bspw. Allianz) nur, dass Leistungen aller drei großen Bereiche – ambulante, stationäre und zahnärztliche Leistungen – in einem Tarif enthalten sind. Damit ist es nicht möglich, nur den Zahnschutz zu reduzieren oder diesen (im Alter vielleicht) ganz wegzulassen.

Der Münchener Verein hat sich bei diesem Tarif für drei Stufen der Selbstbeteiligung entschieden, welche immer für alle Bereiche gilt. Es ist also egal, ob Sie eine ambulante Untersuchung, ein Rezept oder eine Krankenhausbehandlung haben, oder eben auch, ob Sie Zahnersatz bekamen. Die Selbstbeteiligung ist ein Wert pro Kalenderjahr und wird immer zunächst von der Erstattung abgezogen. Nur Vorsorge und Pauschalleistung bilden hier kleinere Besonderheiten. Angeboten werden bei Tarifstart die folgenden Modelle.

- Premium SB 0 (Tarifstufe 895) (mit 1.000 € Pauschalleistung/ Barausschüttung)

- Premium SB 500 (Tarifstufe 896)

- Premium SB 1.000 (Tarifstufe 897)

Welche Variante bei Ihnen besser passt, ist von vielen Faktoren wie Arbeitgeberzuschuss, Lohnsteuer und mehr abhängig. Bei einem dreißigjährigen Versicherten unterscheiden sich die Stufen um ca. 41 € (von Null auf 500), bzw. 98 € (von Null auf 1.000 €). Hierbei ist aber noch die Pauschalleistung (dazu weiter unten mehr) zu berücksichtigen. Zwischen der 500‑ und der 1.000‑€‑SB‑Stufe liegt ein Beitragsunterschied von knapp 60 € pro Monat, also 720 € pro Jahr (bei höherer SB).

Noch eine kleine Ergänzung bei Neugeborenen:

- Es darf in der Nachversicherung eine kleinere SB-Stufe gewählt werden

- Auf die 3-monatige Vorversicherungszeit der Eltern wird verzichtet, wenn bei Vertragsschluss der Eltern die 20. Schwangerschaftswoche noch nicht vollendet war.

Vorsorge, Impfungen, Barausschüttung/Pauschalleistung

Vorsorgeuntersuchungen, ein bei vielen Versicherten wichtiges Kriterium, sind natürlich auch in dem neuen Tarif umfangreich vertreten. Dabei sind diese auch über die gesetzlich eingeführten Vorsorgeprogramme erstattungsfähig. (wären es nur die, dann stünde mit den Änderungen unserer Gesundheitsministerin wohl Hautkrebsvorsorge für viele bald nicht mehr auf der Liste). Auch nennt der MV als Erweiterung der Vorsorge auch “andere Untersuchungen zur gezielten Erkennung einer bestimmten Krankheit”. Denkbar sind hier auch zukünftig noch mehr Tests auf Krebs- und Krebsvorstufen, oder bei dieser Formulierung auch das “Kamerakapsel schlucken, statt Darmspiegelung”.

Im Gegensatz zur GKV kann ein Versicherer eine Leistung in einem Vertrag der PKV aber gerade nicht einseitig verändern. Die Regelungen aus den Bedingungen gelten dauerhaft.

Wer in der Tarifvariante ohne SB (Tarif 895) also keine Leistungen (bis auf die folgend genannten) in Anspruch nimmt, wird mit einer tariflich festgelegten und in den Bedingungen garantierten Pauschalleistung belohnt. Diese beträgt 1.000 € für Erwachsene, Kinder und Jugendliche die Hälfte. Hiermit sollen (nach Vorsorge etc.) kleine Rechnungen bezahlt werden können. (nachzulesen auf Seite 14 der Tarifbedingungen, Punkt 11)

Bei dem Tarif BestensGesund werden bestimmte Vorsorgeuntersuchungen nicht auf die Selbstbeteiligung oder die Pauschalleistung angerechnet. Die genaue Auflistung findet sich ab Seite 18 (Anhang 1) der Tarifbedingungen. Der Münchener Verein hat sich (im Gegensatz zu anderen Versicherern) gegen eine konkrete Nennung von einzelnen Gebührenziffern entschieden. Mit Blick auf eine anstehende neue Gebührenordnung für Ärzte sicher kein falscher Weg.

Eine identische Vorgehensweise und Aufstellung finden sich in den Anhängen 2 (Zahnvorsorge), Präventionskursen gem. C.2. (Seite 16) und 3 (Schutzimpfungen), beides ab Seite 21. Die Malaria-Prophylaxe anlässlich einer Auslandsreise (ungeachtet des Grundes) ist ebenfalls erstattungsfähig, findet sich aber nicht in den SB‑unschädlichen Leistungen.

Dieses Modell und auch die Höhe der Pauschalleistung des Münchener Verein BestensGesund Tarifs sind am ehesten dem Hallesche NK Select (Bonus) oder der Universa im Uni-top Privat ähnlich und sollen auch hier den bewussten Umgang mit einzureichenden Rechnungen fördern. Die Auszahlung ist auch hier steuerschädlich.

Ungeachtet der Pauschalleistung erhalten leistungsfreie Kunden nach einer Staffel eine (nicht garantierte) Barausschüttung. Was landläufig unter dem Begriff „Beitragsrückerstattung“ verstanden wird, nennt der Münchener Verein “Barausschüttung” oder in dem Prospekt „CashBack“. Klingt schön modern, verwirrt aber mehr, denn wir haben nun schon drei Begriffe für Rückzahlungen. Bekommen Sie diese noch zusammen? Pauschalleistung, Cashback, Barausschüttung. Kann man machen, trägt aber nicht unbedingt zum Verständnis bei.

Beitragsrückerstattung – CashBack im Münchener Verein BestensGesund Premium

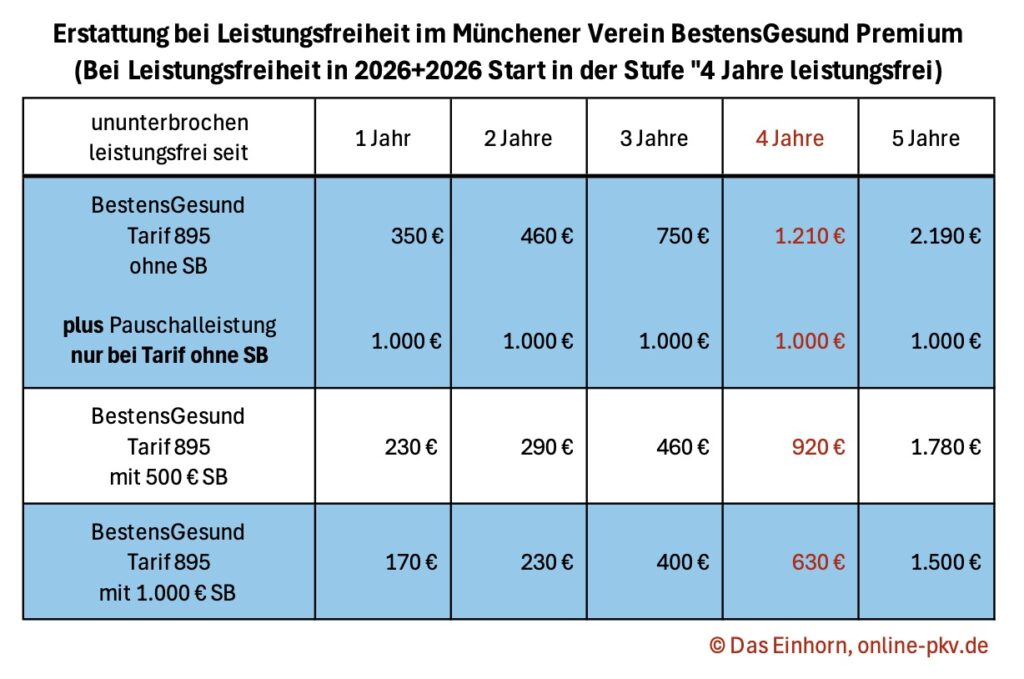

Die Beitragsrückerstattung (Barausschüttung) ist in der ergänzenden Übersicht geregelt und gestaffelt. Dabei, also wäre es nicht kompliziert genug, werden die Tarife in unterschiedliche Gruppen eingeteilt. Der Tarif BestensGesund ohne SB gehört zur Tarifgruppe 1, der 500-€-SB zur Tarifgruppe 2 und der 1.000-€-SB zur Gruppe drei.

Wer jetzt meint, einfach nachschauen? Pech gehabt. Wer 2027 (!) seinen Vertrag im neuen Tarif beginnt,. der wird direkt in die Stufe 4 eingestuft, erhält also 1.210 €, wenn er im Jahr 2017 keine Leistungen hat und den Tarif ohne SB hat. Für 2026 beginnende Kunden müssen die Jahre 2026 (für das es keine Barausschüttung gibt) und 2027 leistungsfrei sein. Jetzt kommt es: Wird dann zum Beispiel 2028 auch keine Leistung genutzt, gibt es die Stufe 5 und damit 2.190€ zurück. Werden aber Leistungen genutzt, fällt der Versicherte auf “1 Jahr” und damit 350 € zurück und arbeitet sich dann wieder von einem leistungsfreien Jahr auf 2, 3, 4 oder maximal 5 hoch.

Kommen Sie noch mit? Wer bitte denkt sich solche Regeln aus? Das ist nicht nur unverständlich, sondern auch kompliziert. Bei den Tarifen mit 500 oder 1.000 € SB gelten dann die kleineren Beträge.

Geltungsbereich, Wegzug ins Ausland, Rücktransport und Wartezeiten

Versicherungsschutz besteht zunächst in Europa (siehe MB/KK Teil I, §1, Punkt 4). Dabei muss generell zwischen vorübergehenden Aufenthalten und einem Wegzug/einer Wohnsitzverlegung unterschieden werden.

Schutz im BestensGesund Premium besteht für 6 Monate weltweit, verlängert sich dann jedoch, solange eine Rückreise nicht möglich ist und der Versicherte die Gründe nicht zu vertreten hat. Dabei nennt der Münchener Verein nicht nur medizinische, sondern auch sonstige Gründe. (Wir haben das in der Pandemie ja in vielen Fällen erlebt, dass eine Ausreise nicht möglich war.)

Wird VOR Ablauf der sechs Monate der Weltgeltung eine Verlängerung beantragt, so verpflichtet sich der Versicherer, hier einen solchen Antrag anzunehmen, kann aber dann einen Beitragszuschlag für bestimmte Länder verlangen. Dieser Auslandszuschlag darf immer dann verlangt werden, wenn es in dem betreffenden Land regelmäßig zu höheren Kosten kommt. (Beispiele hierfür sind neben den USA auch Kanada oder Japan).

Positiv hervorzuheben: Wenn innerhalb der 6 Monate in Textform (E-Mail reicht) die Verlängerung angefragt wurde, gibt es hier keine neue zeitliche Begrenzung. Mit dem Antrag sollte auch verlangt werden, dass auf ein inländisches Kostenniveau verzichtet wird. Auch hier besteht eine Verpflichtung, den Antrag anzunehmen. (S. 3, MB/KK, Punkte 4 b und 5).

Die Erstattungen bei ärztlichen Kosten im Ausland sind somit davon abhängig, wo und, noch wichtiger, wie lange Sie sich dort aufhalten. Gemäß den Regelungen im Tarif (Seite 2, Punkt 2) sind die Kosten in den ersten sechs Monaten eines vorübergehenden Auslandsaufenthaltes bis zu den am Aufenthaltsort in vergleichbaren Fällen üblicherweise berechneten Kosten.

Wartezeiten: Der Versicherer verzichtet bei der Voll-KV generell auf alle Wartezeiten. Die Regelungen aus §3 gelten somit nicht. (nachzulesen Seite 4, Punkte 1 und 2)

Was leistet der Münchener Verein BestensGesund Premium bei ambulanten Leistungen bei Ärzten und Heilpraktikern?

Zunächst sei noch erwähnt, dass neben niedergelassenen Ärzten auch Behandlungen durch nicht niedergelassene Behandler in Krankenhaus- oder Notfallambulanzen genutzt werden können. Zur Erstattung zählen auch angemessene Fahrtkosten des Notarztes und dessen notfallärztliche Behandlungen.

Medizinische Versorgungszentren, welche oft als Kapitalgesellschaften (GmbH) oder als Genossenschaften oder vereinzelt als Personengesellschaften organisiert sind, können ebenso genutzt werden.

- Ärztliche Leistungen sind auch über die Höchstsätze der GOÄ erstattungsfähig. Bei Überschreiten ist eine rechtswirksame Honorarvereinbarung erforderlich. (Was darf der Arzt wann berechnen?)

- Hebammen und Geburtspfleger werden erstattet, wenn die Leistungen innerhalb der Gebührenordnung der Hebammen abgerechnet werden.

- Heilpraktiker bis 2.000 € pro Jahr (inkl. Medikamente) und wenn im Rahmen der GebüH abgerechnet

- ist der Heilpraktiker im Berufsverband der Osteopathen oder hat eine entsprechende Ausbildung, sind die Osteopathiekosten auch außerhalb der GebüH versichert

- bei Heilpraktikern, die Mitglied der Deutschen Chiropraktoren Gesellschaft (DCG), sind chiropraktische Leistungen in ortsüblicher Höhe auch dann erstattungsfähig, wenn sie nicht nach der GebüH berechnet sind. Blöd nur, dass hier nur 150 bis 170 der ca. 1400 Behandler organisiert sind. Ich verstehe den Ansatz, dadurch die Qualität der Behandlung zu heben, schränkt dann aber dennoch deutlich ein. Schauen Sie mal hier in der Suche, bei mir ist der nächste “geeignete” dann > 300 km entfernt.

Zwei weitere wichtige Themen hat der Münchener Verein in seine Bedingungen integriert. Die häusliche Krankenpflege (bis 28 Tage und bis zu 15 €/Std. und max. 120 € pro Tag = max. 3.360 €), hier aber je Versicherungsfall und nicht auf das Jahr bezogen.

Die außerklinische Intensivpflege (wie eine 24-Std-Beatmung) die Kosten zu 100 %. Jetzt finden wir unter dem Punkt aber den Verweis auf vgl. Buchstabe A. 3. h), was dann einer Begrenzung auf 28 Tage gleichkäme. Ich frage dazu gern noch einmal beim Münchener Verein an.

Für Soziotherapie gilt ebenfalls eine Erstattung von 100 %, begrenzt auf 120 Stunden binnen drei Versicherungsjahren.

Wird eine palliative Versorgung für die letzte Zeit im Leben notwendig, so stellt dies Familien und Angehörige vor große Herausforderungen. Daher sind im neuen BestensGesund Premium die Leistungen für eine ärztlich verordnete spezialisierte ambulante Palliativversorgung ebenso versichert, wie die Unterbringung in einem Hospiz.

Arznei- und Verbandmittel und Heilmittel

Die Arznei und Verbandmittel sind nicht nur häufige Gründe für die Inanspruchnahme der Krankenversicherung, sondern auch recht teuer, zumindest bei einigen Medikamenten. Auf eine Beschränkung auf Generika wurde im Münchener Verein BestensGesund verzichtet. Es gilt also: Was medizinisch notwendig und verordnet ist, fällt in die Erstattung, welche bei 100 % liegt. Im Detail bedeutet das:

- erstattet werden verordnete Arznei- und Verbandmittel zu 100 %

- enterale und paenterale Ernährung zu 100 % (wenn eine normale Nahrungsaufnahme nicht möglich ist)

- medikamentenähnliche Nährstoffe zu 100 % (zum Beispiel bei Morbus Crohn, Enzymmangelerkrankungen oder Mukoviszidose)

- Arzneimittel zur Behandlung der erektilen Dysfunktion nur nach radikaler Prostatektomie (RPE)

- verschreibungspflichtige Mittel zur Empfängnisverhütung bis zur Vollendung des 24. Lebensjahres, oder als Opfer einer Sexualstraftat

- anlässlich einer Auslandsreise die Malaria-Prophylaxe

- bei Diagnose kreisrundem Haarausfall (Alopecia areata) auch Haarwuchsmittel

- warum Geriatrika explizit ausgeschlossen sind, vermag auch niemand so recht zu verstehen

Geriatrika sind Mittel, die helfen sollen, altersbedingte Leistungsminderung zu verbessern, kräftigend (roborierend) oder stimulierend wirken. Anwendungsgebiete: Einsatz bei Symptomen wie nachlassender Gedächtnisleistung, Müdigkeit, Antriebslosigkeit oder allgemeiner Schwäche.

Neben den Medikamenten schauen wir uns noch die Heilmittel an. Diese sind nicht als gänzlich offene Formulierung genannt. Der Versicherer hat sich hier direkt und ausschließlich auf die Bundesbeihilfe bezogen und erstattet alle dort genannten Leistungen.

Dazu gehören sodann unter anderem physiotherapeutische, ergotherapeutische, logopädische, podologische und ernährungstherapeutische Leistungen. Die Erstattung beträgt hier 120 % der Bundesbeihilfe. Verglichen mit anderen Versicherern in dem Premiumsegment ist das wenig. “Üblich” sind am Markt 130 %, einige (LKH GUP) leisten 150 % und einige begrenzen gar nicht. (Universa, SDK).

Aus meiner Sicht bringt das zwei Herausforderungen. Die 120 % sind in Ballungszentren schnell erreicht und zudem schon heute nicht hoch. Durch die explizite Bindung an “nur” Leistungen aus der Bundesbeihilfe hängt der PKV‑Tarif an den Regelungen, welche der Gesetzgeber für “seine” Beamten vorsieht, auch in Zukunft. Wie sich das ändern kann, wenn gespart wird, sehen wir alle in der aktuellen Diskussion.

Zu 100 % übernommen werden vom Tarif auch der ambulante Rehabilitationssport in Gruppen und ein medizinisch notweniges Funktionstrainung zur Wiederherstellung der Leistungsfähigkeit und/ oder der Bewegung.

Hilfsmittel, Sehhilfen, Lasik

Bei den Hilfsmitteln ist es von der Leistung durchaus gut, bei den Formulierungen wurde es aber unnötig kompliziert gemacht. Warum? Lesen Sie selbst.

Zunächst handelt es sich um eine offene Formulierung und somit um einen offenen Hilfsmittelkatalog. Mit dem zusätzlichen Bezug auf all das, was die GKV im Hilfsmittelverzeichnis hat, vermeidet der Versicherer eine Schlechterstellung.

“Als Hilfsmittel gelten Seh- und Hörhilfen, technische Mittel und Körperersatzstücke, die Behinderungen, Krankheits- und Unfallfolgen mildern oder ausgleichen, den Erfolg der Heilbehandlung sichern bzw. das Leben erhalten. Dies umfasst insbesondere auch alle Hilfsmittel, die im aktuell gültigen Hilfsmittelverzeichnis der gesetzlichen Krankenversicherung genannt sind.”

§3, f, Seite 4 der Tarifbedingungen

Da ein Tier nun einmal kein technisches Hilfsmittel ist (und wir zumindest keinen Blindenführhund als Robotter nachbauen können derzeit), sind zudem auch als Hilfsmittel versichert:

- der Blindenhund einschließlich der erforderlichen Trainingsmaßnahmen

- (kleine Anmerkung meinerseits: nicht versichert sind das Futter und der Tierarzt, Letzteres mit einer Tierkrankenversicherung lösbar, auch für “normale” Hunde ohne Spezialausbildung, bei Bedarf einfach melden)

weiterhin auch als Hilfsmittel versichert sind:

- Blutzuckermessgeräte mit Sensortechnik und der Austausch der Sensoren (die durchaus um die 1.500 € im Jahr kosten können)

- Heimdialyse einschließlich Verbrauchsmaterial und den Kosten zur Überlassung des Heimdialysegerätes (geschätzte Gesamtkosten ca. 50.000–60.000 € pro Jahr)

- generell werden auch die Anpassung, Wartung und Unterweisung zur Nutzung der Hilfsmittel erstattet

Ausgeschlossen sind bei den Hilfsmitteln aber:

- Unterhaltskosten (Strom, Batterien, Umbaukosten etc.)

- Geräte, welche dem Fitness- oder Wellnessbereich zuzuordnen sind

- Hilfsmittel, die auch für den täglichen Gebrauch einer gesunden Person geeignet sind (unter anderem Fitnessuhr, Schlaftracker)

Doch jetzt zu der zu kompliziert gestrickten Formulierung. Die Hilfsmittel werden zunächst nach Kosten unterschieden.

- 100 % Erstattung für Hilfsmittel mit Rechnungsbetrag unter 1.000 €

- 100 % Erstattung für Hilfsmittel in Notfällen

- 100 % Erstattung für Hilfsmittel, die über den Hilfsmittelservice des Versicherers bezogen werden

- 80 % Erstattung für Hilfsmittel, die ohne Hilfsmittelservice gekauft worden, obwohl es möglich gewesen wäre

Soweit, so einfach. Nun der Text aus den Bedingungen, der darauf folgt.

Wird aufgrund der speziellen Erkrankung der versicherten Person absehbar mehrfach ein Hilfsmittel notwendig, ist der Versicherer berechtigt, eine zukünftige Erstattung unter den Vorbehalt zu stellen, dass der Versicherer mit der Beschaffung des Hilfsmittels beauftragt wird. Darüber wird der Versicherer den Versicherungsnehmer in Textform informieren. Ab dem Zeitpunkt von 14 Tagen nach der Kenntnisnahme durch den Versicherungsnehmer bleibt der Versicherer nur zu Aufwendungen in der Höhe leistungspflichtig, wie sie in dem Falle entstanden wären, in dem der Versicherer das Hilfsmittel beschafft hätte, maximal jedoch 80% des Rechnungsbetrages, zu dem der Versicherungsnehmer das Hilfsmittel selbst beschafft hat.

Tarifbedingungen, Seite 5, Punkt 3f, Hervorhebungen und kursive Schrift durch mich

Es ist absolut verständlich, dass der Versicherer hier Einfluss nehmen und die Kosten sich und vor allem auch dem Kollektiv und damit allen Versicherern ersparen möchte. Das ist auch kein Problem und marktüblich. Doch lesen wir den kursiv gedruckten Teil erneut. Wer sich daran hält, der bekommt aber nicht die 80 % seiner Rechnung, sondern 80 % der Kosten, die auf der eigenen Rechnung stehen.

Ein Praxisbeispiel. (auch wenn der Versicherer hier meinen Punkt nicht ganz so sieht, er ist überzeugt, der Kunde könnte es nicht günstiger besorgen).

Wir kaufen ein Hilfsmittel (eines, was mehrfach im Laufe der Erkrankung nötig ist, angepasst wird, mitwachsen muss oder dergleichen, aber auch eine Epitese, welche ich für das Gesicht im Sommer und eine für den Winter, angepasst an die Hautfarbe, benötige). Dieser soll 10.000 € kosten. Der Versicherer hätte das Hilfsmittel für 9.000 € einkaufen und über den Hilfsmittelservice beschaffen können.

Was wird nun erstattet? Klar, wenn ich den Hilfsmittelservice nutze, bekomme ich es zu 100 %, also hat es die Versicherung 9.000 € gekostet. Nutze ich den nicht, weil ich gern beim Anbieter vor Ort kaufen will, bekomme ich 80 %, also 8.000 €, auch klar. ABER bei mehrfach nötigen Hilfsmitteln werde ich bestraft: Durch die Formulierung und den kursiven Teil am Ende bekomme ich nur 80 % MEINER Rechnung. Kaufe ich also auch für 9.000 €, also den exakt gleichen Betrag, den der Versicherer auch bezahlt hätte, sinkt meine Erstattung also bei mehrfach nötigen (wie eine Epithese, welche alle 2–3 Jahre an das Alter und Veränderungen angepasst werden muss) auf 7.200 €. WARUM?

Ich bin (auch nach Rückfrage) sicher, das war so nicht gemeint und kann klargestellt werden, aber so ist einmal gut zu sehen, wie groß der Unterschied bei einer kleinen Formulierung sein kann.

Schön und positiv ist aber, keine Regelungen und Beschränkungen auf so etwas wie “einfache Ausführung, mittlere Preislage”, “Standardausführung” oder Ähnliches.

Die wohl bekanntesten Hilfsmittel sind aber die Sehhilfen. Brillen und Kontaktlinsen erstattet der BestensGesund Premium zu 100 % und bis zu einer Grenze von 600 € innerhalb von zwei Versicherungsjahren. Dabei spielt es keine Rolle, ob es eine Verordnung oder mehrere Käufe waren. Zudem muss für die Verordnung kein Arzt besucht werden. Die Refraktionsbestimmung durch den Optiker reicht zur Begründung der medizinischen Notwendigkeit bzw. für die Verordnung aus.

Psychotherapie (ambulant, stationär)

Ein Leistungsbereich, welcher in den letzten Jahren massiv zugenommen hat und welcher hohe Kosten verursachen kann. Das liegt gar nicht unbedingt an den einzelnen Kosten von ca. 150 € pro ambulanter Sitzung, sondern vielmehr an der Tatsache, dass solche Behandlungen lange dauern, und viele Sitzungen über eine lange Zeit benötigen. Das erklärt auch, warum Versicherer in der Risikoprüfung hier oft sehr streng sind.

Der BestensGesund Premium erstattet hier nicht nur die ärztlichen, sondern auch die nichtärztlichen Psychotherapeuten und verzichtet hier auf eine Begrenzung von Sitzungszahlen oder Eigenanteilen. Die Erstattung erfolgt zu 100 %, wobei auch Kosten über den Höchstsätzen der GOÄ/GOP übernommen werden, solange eine gültige Honorarvereinbarung vorliegt.

Bei Heilpraktikern wird die Erstattung nur dann möglich, wenn diese auch Psychotherapeuten sind.

stationäre Leistungen, Rehabilitation – Wahlleitungen, Honorare

Für die stationäre Versorgung sind in dem Tarif „BestensGesund“ folgende Leistungen versichert:

- 100 % allgemeine Krankenhausleistungen

- 100 % Wahlleistung Zweibett- oder Einbettzimmer

- 100 % privatärztliche Behandlung auch über die Höchstsätze der Gebührenordnung hinaus

- 100 % Hebammen und Entbindungspfleger

- 50 € Ersatzkrankenhaustagegeld, wenn Privatarzt nicht genutzt wird (Kinder/Jugendliche 25 €)

- 30 € Ersatzkrankenhaustagegeld, wenn Wahlleistung Unterkunft nicht genutzt wird (Kinder/Jugendliche 15 €)

Immer wichtiger werden Themen wie Rehabilitation und Früh-Reha. Die stationären Aufenthalte, zum Beispiel nach Herzinfarkt oder Schlaganfall, werden immer kürzer, da die Wiederherstellung der Gesundheit oft besser in der Reha (Anschlussheilbehandlung) stattfinden kann.

Die Anschlussheilbehandlung (AHB) ist die medizinisch notwendige Maßnahme zur Rehabilitation, die sich an die vorausgehende stationäre Behandlung anschließt. Versichert ist diese unter bestimmten Voraussetzungen:

- Beginn spätestens 4 Wochen nach dem stationären Aufenthalt

- falls aus med. Gründen (z. B. bei Strahlentherapie) nicht sinnvoll, auch späterer Beginn

- ACHTUNG! es ist zwingend, vor Beginn eine Zusage vom Versicherer einzuholen

- auch Wahlleistungen wie privatärztliche Behandlung oder Einzelzimmer sind in der AHB versichert

- die AHB kann auch ambulant durchgeführt werden

- auch weitere Reha-Maßnahmen wie Aufenthalte in Rehabilitationszentren für z. B. Multiple Sklerose oder Parkinson sind zu 100 % mit gleichen Regeln erstattungsfähig. Hier ist kein vorhergehender Krankenhausaufenthalt nötig.

Warum hier zwingend auf eine Zusage bestanden wird, diese dann aber unter den folgenden Voraussetzungen erteilt wird, das weiß wohl auch nur der Entwickler der Produkte selbst. Außer zusätzlichem Aufwand hat dieses weder für das Kollektiv noch für andere Beteiligte einen Vorteil.

Der Versicherer wird die vorherige Zusage für eine medizinisch notwendige ambulante oder stationäre AHB erteilen, sofern kein anderer Kostenträger (z.B. gesetzliche Renten- oder Unfallversicherung) leistungspflichtig ist.

Auszug aus Tarifbedingungen, Punkt 6.a.

Neben den oben genannten Maßnahmen zur Rehabilitation, sind auch weitere medizinische Maßnahmen erstattungsfähig.

- Entwöhnungsbehandlungen, maximal drei innerhalb von 10 Jahren

- auch die nur nach Zusage mit der oben genannten Formulierung

- bei Entwöhnung keine Erstattung von Wahlleistungen (Zimmer, Privatarzt)

- keine Leistung für Raucherentwöhnung

- Entwöhnung ist ambulant ebenfalls möglich

- ambulanter Rehasport oder Funktionstraining wird ebenfalls zu 100 % übernommen

Gemischte Anstalten, also Krankenhäuser und Einrichtungen, die auch Kuren bzw. Sanatoriumsbehandlungen durchführen oder Rekonvaleszenten aufnehmen, müssen vorher zugesagt werden. Ein Aufenthalt dort wird auch dann ohne Zusage übernommen, wenn:

- es sich um eine Notfalleinweisung handelt

- während des Aufenthaltes eine neue Erkrankung mit stationärem Behandlungsbedarf neu auftritt

- es sich um einen operativen Eingriff handelt

Während die Leistungen so durchaus gut sind, ist die Zusageregelung bei der Anschlussheilbehandlung oder Reha unter Marktdurchschnitt. Hier wäre es einfach zu erklären (was Mitbewerber tun), dass eine Behandlung ohne Zusage maximal für X Wochen und maximal X Wochen nach dem stationären Aufenthalt geleistet wird. Das ist leider nicht passiert oder übersehen worden. Ein völlig unnötiger Schritt der Zustimmung in Textform.

Transporte zum Arzt oder Krankenhaus

Krankentransporte können schnell teuer werden. Aus eigener Erfahrung: Auch wenn es bis zum Krankenhaus bei mir um die Ecke keine 500 m sind, wenn ich ohne Notarzt und Schmerzmedikation nicht mal wenige Schritte laufen kann, ist dieses dringend nötig. Eine Vorstellung zu den Kosten? Hier mein Beispiel der Nierensteine, gern nachlesen.

Unterschieden werden müssen die Kosten zu einer ambulanten Behandlung (das kann der Arzt sein, auch bei Operationen mit Sedierung, der Weg zum und vom Arzt, aber auch der Rettungswagen oder der Hubschrauber ins Krankenhaus nach Notfällen). Zudem werden die Kosten höher, weil die Wege zu Krankenhäusern aufgrund der aktuellen Krankenhausreform länger werden. Was leistet nun der Tarif?

- 100 % der Kosten für Krankentransporte im Rettungsfahrzeug oder -hubschrauber zu einer ambulanten oder stationären Behandlung (ja, es gibt Notfälle, da wird ein Hubschrauber eingesetzt, der Patient kann aber dann dennoch wieder nach Hause, daher ist die Nennung „ambulant“ hier wichtig

- Voraussetzung ist eine notwendige Betreuung durch medizinisches Personal

- versichert sind 100 km (oder, falls kein geeignetes Krankenhaus dort verfügbar, bis zum nächsten geeigneten)

- bei anderen medizinischen Transporten gilt die 100‑km-Grenze um den Wohnort (besser wäre der Aufenthaltsort gewesen, denn wohnen kranke oder ältere Menschen temporär bei Verwandten, ist die Wohnortregel eher suboptimal).

- bei Fahrten zur stationären Rehabehandlung bis max. 200 km, privater Pkw max. 30 Cent/ km

Auch weitere Fahrten (bis 50 km oder bis zum nächstgelegenen und geeigneten Behandlungsort) werden zu 100 % übernommen, wenn folgende Voraussetzungen erfüllt sind.

- Taxi, öffentliche Verkehrsmittel, privater Pkw zur ambulanten oder stationären Behandlung, wenn eines der folgenden Kriterien erfüllt ist.

- 1.) Die versicherte Person ist aus medizinischen Gründen nicht in der Lage, ein Fahrzeug zu führen, und der Arzt bestätigt dies (nach Sedierung bei einer Zahn-OP zum Beispiel).

- 2.) es handelt sich um ambulante Dialyse- bzw. Apheresebehandlung, Strahlen- oder Chemotherapie.

- 3.) Der Arzt bestätigt der versicherten Person Gehunfähigkeit oder

- 4.) Vorliegen eines Schwerbehindertenausweises mit dem Kennzeichen außergewöhnliche Gehbehinderung (AG), Blindheit (BI) oder Hilflosigkeit (H) oder Pflegebedürftigkeit mit mindestens Pflegegrad 3.

Bei Fahrten, die absehbar aufgrund spezieller Erkrankungen mehrfach notwendig werden kann der Versicherer mit 14‑Tagesfrist verlangen, diese zukünftig durch geeignete Anbieter zu organisieren und nur dann die Kosten zu 100 % zu übernehmen.

Gerade die Regelung bei Pflegebedürftigkeit oder Schwerbehinderung und damit der Verzicht auf jede neue Bescheinigung des Arztes erleichtern die Praxis. Wer pflegebedürftig ist, kommt eben nicht so einfach selbst zum Zahnarzt, zu anderen Ärzten oder zur Physiotherapie etc. Hier ist die Übernahme der Taxikosten eine wirkliche Erleichterung.

Abschließend sei hier noch erwähnt, dass auch Bergungskosten bis zu einem Betrag von 3.000 € versichert sind, sollten diese erforderlich sein. Kosten für den Rücktransport aus dem Ausland werden – solange medizinisch sinnvoll – ebenfalls erstattet. Die genauen und umfangreichen Regelungen, auch zu Begleitpersonen, Besonderheiten bei Kindern etc., finden sich auf Seite 13 unter dem Punkt f.). Vereinfacht. Der Versicherer organisiert, generell erstattungsfähig, wenn der Aufenthalt im Krankenhaus noch mind. 14 Tage dauern wird, und auch Kosten der Begleitperson werden übernommen.

Zahnarzt und Kieferorthopädie

Ein Bereich, der alle wahrscheinlich irgendwann im Leben trifft, ist die Erstattung von Leistungen bei Zahnärzten. Auch hier hat sich der Münchener Verein für eine besondere Lösung entschieden: Er unterscheidet die Kostenerstattung teilweise nach dem Alter. Erstattet werden:

| Art der Leistung | Versicherte bis zum vollendeten 21. Lebensjahr | Erwachsene ab vollendetem 21. Lebensjahr |

|---|---|---|

| Zahnprophylaxe (nicht anrechenbar auf SB, Pauschalleistung nach den Regeln aus Anhang 2 (Seite 21 der Tarifbedingungen) | 100 % | 100 % |

| Zahnersatz (dazu zählen neben Implantaten, Brücken und Kronen auch Einlagefüllungen wie Inlays oder Onlays und auch Keramikverblendungen | 100 % | 90 % |

| Kieferorthopädie (unter anderem Brackets, Zahnschienen, Invisalign | 100 % | 90 % |

| Aufbissbehelfe und Schienen (Knirschschiene z.B.) | 100 % | 90 % |

| Gnathologische Leistungen (Funktionsanalyse und -therapie) | 100 % | 90 % |

| Bildgebende Verfahren und Anästhesieleistungen | 100 % | 100 % |

| Zahnbehandlungen (auch Wurzelbehandlungen, Erkrankungen der Mundschleimhaut, des Parodontiums, Kunststoff- und Kompositfüllungen oder Fissurenversiegelung | 100 % | 100 % |

| Zahntechnische Laborarbeiten und Materialien (nur in ortsüblicher Höhe) | 100 % | 90 % |

| Erstellung eines Heil- und Kostenplans | 100 % | 100 % |

Leider findet sich wieder so eine „Gummibandformulierung“ bei der Beschränkung der Leistungen für zahntechnische Laborarbeiten und Materialien. Diese werden in ortsüblicher Höhe erstattet. Solche Formulierungen sollen überhöhte Preise verhindern, bedeuten aber einen Aufwand für den Patienten. Was soll er tun? Drei Zahnärzte bzw. Labore um ein Angebot bitten?

Auch in dem Münchener Verein BestensGesund Premium gelten Zahnhöchstgrenzen, welche nach einer (leider wieder sehr kompliziert geschriebenen) Regelung auch verkürzt werden können, was positiv ist. Zunächst gelten die folgenden Regeln der Höchsterstattungen in den ersten vier Jahren.

- max. 1.500 € im 1. Jahr

- max. 3.000 € in den ersten beiden Jahren

- max. 4.500 € in den ersten drei Jahren

- max. 6.000 € in den ersten vier Jahren

Die Grenzen gelten nicht für Zahnprophylaxe und auch nicht bei einem Unfall, welcher nach Versicherungsbeginn eintrat.

Wer bei einer anderen privaten Krankenversicherung oder auch einer GKV-Zahnzusatzversicherung mit mind. 80 % Gesamtleistung einen Versicherungsschutz nachweisen kann, der kann die vorgenannten Summenbegrenzungen verkürzen und die Zeiten anrechnen lassen. Genau ist das auf Seite 11 ff. nachzulesen. Bei einem Nachweis von mindestens 48 Monaten in einer anderen Absicherung entfallen die Grenzen vollständig.

Familienleistungen und Besonderheiten im MünchenerVerein BestensGesund

Bereits in meiner kurzen TL;DR‑Zusammenfassung habe ich einige der Familienleistungen genannt. Wie heute am Markt üblich werden Familienleistungen, ein Kinderkrankengeld oder eine Betreuungspauschale und auch eine Beitragsbefreiung für werdende Eltern immer mehr nachgefragt. Wie das andere Versicherer gelöst haben, finden Sie in meiner umfangreichen Übersicht zum Kinderkrankengeld im Downloadbereich.

- 100 % bei Kinderwunsch, nach den festgelegten Kriterien unter Punkt a.) Seite 3 der Tarifbedingungen.

- Begrenzung in den ersten 36 Monaten auf maximal 2.000 €

- Altersgrenzen für den Mann bei 50 J., die Frau bei 40 J.

- maximal 4 Versuche für jedes der Verfahren bis zur Geburt, bei Fehlgeburten wird ein weiterer Versuch erstattet

- Versuche mit hinreichenden Erfolgsaussichten: Durchgeführte Inseminationen ohne hormonelle Stimulation sind nicht begrenzt

- Kryokonservierung mit zuvor genannten Altersgrenzen bei keimzellenschädigender Therapie

- Leistungen im Geburtshaus zu 100 %, Schwangerschaftskurse & Rückbildung sind zu 100 % erstattungsfähig

- Haushaltshilfe bei Schwangerschaft oder schwerer Erkrankung. (28 Tage max., bei Kindern unter 12 J. im Haushalt bis max. 182 Tage, max. 15 € pro Stunde und 120 € am Tag). (siehe Seite 12, d.)

- Kinderbetreuungspauschale bei krankem Kind bis 12. Geburtstag oder mit Behinderung: max. 10 Tage pro Jahr, max. 100 €/Tag

- Sozialpädiatrische Leistungen und Frühförderung zu 100%, wenn kein anderer Kostenträger vorhanden

- Rooming-In bei Kindern unter 12 Jahren gilt nach Punkt 13 der MB/KK (Seite 5) für den gesamten Krankenhausaufenthalt

Die Beitragsbefreiung bei Elterngeldbezug oder auch (wenn dieses nicht bezahlt wird) bei Elternzeit-Inanspruchnahme wird für das Elternteil (und nicht für das Kind) für maximal sechs Monate gezahlt. Diese Leistung kann innerhalb der ersten 24 Monate nach Geburt des Kindes genutzt werden. Soweit, so positiv.

Eindeutig negativ fallen zwei Regelungen auf.

- es kann nur am Stück genommen werden (also ein Monat nach Geburt und noch einmal 3–5 Monate am Ende des ersten Lebensjahres sind nicht möglich). (Warum weiß auch nur der, der es geschrieben hat? Von den Kosten für den Versicherer wäre es völlig egal.

- ACHTUNG! die Beitragsbefreiung muss im Voraus beantragt werden

Diese beiden Regelungen sind nicht nur marktunüblich, sondern auch aus meiner Auffassung sinnlos. Warum diese in den Bedingungen stehen, weiß ich leider nicht. Klar, dass mindestens acht Monate bereits Schutz für die Eltern bestanden haben müssen, ist normal und gilt auch hier. Positiv wird nicht nur der Beitrag, sondern auch ein eventueller Risikozuschlag von der Beitragszahlung befreit.

Prämien des Münchener Verein BestensGesund Premium-Tarifs und eine Markteinordnung

Bei einer guten privaten Krankenversicherung ist keineswegs der Preis das entscheidende Kriterium. Dennoch ist es wichtig sich einmal das Preis-Leistungsverhältnis und die Prämien genauer anzusehen. Zum Vergleich sollten Sie immer den aktuellen GKV‑Höchstbeitrag berücksichtigen und dazu entsprechende Zusatzversicherungen addieren.

Nur so entsteht eine (zumindest in Teilen) Vergleichbarkeit. Allein der Beitrag vergleicht sonst Äpfel (die GKV Leistungen und zukünftige Reduzierungen durch die Gesundheitsreform(en)) mit Birnen (der deutlich höheren PKV Leistung). Der aktuelle GKV Höchstbeitrag 2026 (inklusive Pflegepflicht und Tagegeld nach der 6. Woche) liegt je nach Krankenkasse und Zusatzbeitrag zwischen 1.219 € und 1.347 €, mehr dazu in meinem ausführlichen Blogbeitrag.

Doch nun zu den Beiträgen des BestensGesund (alle Beiträge inkl. der 10% gesetzlichem Zuschlag). Dazu kommt immer die gesetzöiche Pflegeversicherung und ggf. ein Krankentagegeld.

| SB Stufe | Alter 0-15 | Alter 16–20 | Alter 25 | Alter 30 |

|---|---|---|---|---|

| keine SB | 339,69 € | 404,88 € | 672,22 € | 723,22 € |

| 500 € SB | 329,76 € | 395,13 € | 637,68 € | 690,69 € |

| 1.000 € SB | 302,08 € | 361,34 € | 583,04 € | 630,25 € |

Und nun noch die Altersgruppen 35 bis 50 Jahre.

| SB Stufe | Alter 35 | Alter 40 | Alter 45 | Alter 50 |

|---|---|---|---|---|

| keine SB | 784,67 € | 863,84 € | 963,23 € | 1.078,94 € |

| 500 € SB | 755,66 € | 833,51 € | 927,34 € | 1.037,83 € |

| 1.000 € SB | 687,07 € | 759,73 € | 850,82 € | 956,09 € |

Schauen wir uns den Markt und die “engsten” Mitbewerber des Münchener Verein BestandGesund einmal genauer an. Nach meiner Auffassung wären dies unter anderem die Allianz (mit dem Mein Gesundheitsschutz Best), die LKH (mit dem GesundheitsUpgrade-Premium), eine SDK mit der Bausteinkombination (A10, S1, Z9).

Natürlich gibt es weitere Tarife mit ähnlicher Ausrichtung, die Barmenia als Toptarif, die Arag (mit dem Med Best und seinen Risiken), aber auch eine Hanse Merkur mit dem AZP.

Die aus meiner Sicht klar unterkalkulierten oder von Sondereffekten getragenen Prämien der Arag Med Best, der Universa uni-top Privat oder der Hanse Merkur sind hier bei solider Kalkulation nicht zu erreichen und auch sicher so nicht gewünscht.

Die Prämien lassen auf eine durchdachte und durchaus auskömmliche Kalkulation schließen, auch mit Blick auf die Allianz oder auch die UKV/Versicherungskammer nach deren riesiger Anpassung im Januar.

Hier ein konkretes Beispiel im Vergleich zum Münchener Verein BestensGesund im direkten Vergleich zur GKV 2026 und der geplanten GKV 2027.

Eckdaten: Angestellter, 35 Jahre alt, Krankentagegeld 180 € ab dem 43. Tag (GKV wären ca. 135 €), dazu Pflegepflichtversicherung.

| GKV 2026 | PKV BestensGesund ohne SB | GKV 2027 (Berechnungsgrundlagen) | |

|---|---|---|---|

| Beitrag KV | 848,63 € | 784,67 € | 928,93 € |

| + GKV Zusatzbeitrag (Mittelwert, 2,9 %) | 168,56 € | 0,00 € | 184,51 € |

| Pflegevers. (Kinderlos) | 209,25 + 34,88 | 70,26 € | 229,05 € |

| Krankentagegeld GKV 135 €/PKV 180 €) | enthalten | 57,42 € | enthalten |

| Zusatzversicherungen: Krankenhaus, ambulant, Brille, Vorsorge, Hörgeräte, Zahnersatz bis 90% und 45€ Krankentagegeld | 90,00 € | enthalten | 90,00 € |

| Gesamtbeitrag | 1.351,32 € | 912,35 € | 1.432,49 € (+ 124,97 €) |

| – Arbeitgeberzuschuss KV | – 508,59 € | – 421,05 € | – 556,72 € |

| – Arbeitgeberzuschuss PV | – 104,62 € | – 35,13 € | – 114,53 € |

| Arbeitnehmeranteil | 738,11 € | 456,17 € | 761,24 € |

Würde unser 35-jähriger Kunde nun noch 500 € Altersentlastungsbaustein versichern und dafür 210€ Beitrag heute bezahlen, führt das zu einer Nettoentlastung im Alter (bis Lebensende) von 290€ monatlich. Die 210‑€‑Beitrag teilt er sich mit dem Arbeitgeber (jeder 105 €).

Das bedeutet am Ende (klar, mit Vor- und Nachteilen dieses Modells zur Beitragsentlastung) einen Mehrbeitrag von 210 € / 2 * 12 Monate * 32 Jahre = 40.320 €. Ohne Zinsen und Erträge entsteht hier ein Vorteil ab dem 78. Lebensjahr, wenn wir steuerliche Gesichtspunkte völlig außen vor lassen. Die Beitragsentlastung ist ein, nicht der einzige Baustein, welcher zur Altersentlastung in der PKV berücksichtigt werden sollte.

Mitbewerbervergleich Münchener Verein BestensGesund Premium

Die Gegenüberstellung zu einigen wichtigen Mitbewerbern finden Sie in meinem üblichen Marktvergleich des Münchener Vereins BestGesund Premium.

Bei der Universa ist die (wohl deutlich nötige) Anpassung per 1.1.27 noch nicht berücksichtigt.

Mein Fazit zum Münchener Verein BestensGesund Premium

In den letzten zehn oder mehr Jahren kam der Versicherer, der stark im Handwerk verwurzelt ist, im Maklerbereich bei der privaten Krankenversicherung (PKV) nicht vor. Nicht weil die Tarife zwingend schlecht waren, sondern weil sich der Markt schnell weiterentwickelt hat. Allein in den vergangenen zwei Jahren haben wir über sechs neue und hervorragende Tarife gesehen.

Mit dem neuen Tarif soll genau diese Rückkehr gelingen. Das Gesamtpaket aus Leistung und derzeit geplantem Beitrag ist stimmig. Einige Formulierungen wären einfacher und unkomplizierter, ja, teilweise besser zu lösen gewesen. Spontan fallen mir hier Zustimmungspflichten bei Anschlussheilbehandlungen ein, aber auch die Begrenzung der Heilmittel auf 120 % und zusätzlich das Leistungsverzeichnis der Bundesbeihilfe.

Insgesamt ist der BestensGesund ein hochwertiger und umfangreicher Premiumtarif und sicher ein neuer Mitspieler im Bereich der Toptarife am Markt. Einen entscheidenden Ausschlag wird die Risikoprüfung geben, welche – soweit ich weiß – auf einem angepassten AktuarMed basiert und sich gänzlich von den bisherigen Tarifen und deren Risikoprüfung unterscheidet.

Wie auch bei anderen Versicherern wird es hier einige Anlaufzeit benötigen, bis sich die Bewertung einzelner Erkrankungen und die genaue Bewertung „eingespielt“ haben. aber auch andere haben dazu einige Monate gebraucht und die sollten wir dem Münchener Verein auch geben. Daher gehört der BestensGesund zumindest bei dem passenden Klientel für diese Tarifansprüche sicher in die engere Auswahl und mit in eine Betrachtung und anonyme Risikovoranfrage.

Zum Schluss noch der aktuelle Antrag und die Gesundheitserklärung. Hierbei ist zu beachten, dass sich die Gesundheitsfragen teilweise deutlich geändert haben (dazu mehr in einem anderen Beitrag). Unter anderem werden bei der Frage zur Psychotherapie und entsprechenden Behandlungen nun 10 statt bisher 5 Jahren abgefragt. Wie das der Rest des Marktes so macht, findet sich in meiner Übersicht zu Abfragezeiträumen.