Warum die PKV Ihres Maklers keine Entscheidungsgrundlage für Sie ist

Die Frage »Wo sind Sie denn versichert?« wird mir häufiger in Beratungen gestellt. Die habe ich in einem älteren Beitrag schon einmal beantwortet. In einem weiteren Beitrag erklärte ich, dass Freunde, Bekannte und Kollegen kein passender Ratgeber bei der Auswahl der eigenen PKV sind. Aber auch, warum eine Empfehlung eines Versicherten »der nichts Großes hatte« erst rechts nichts wert ist. Vorab aber gern die Antwort zu meiner Krankenversicherung, es ist die Hallesche PKV.

Wie kam es vor 25 Jahren zu meiner Entscheidung?

Um zu verstehen, warum ich mich im Herbst 1998 für genau diesen Tarif und die Absicherung inkl. Krankentagegeld entschieden habe, erzähle ich Ihnen eine kleine Geschichte. Ich war einundzwanzig Jahre alt, noch »grün hinter den Ohren« und erst seit wenigen Jahren in der Branche. Meine berufliche Entwicklung und die Stationen aus der Ausschließlichkeit hin zum Versicherungsmakler habe ich im Menüpunkt »über mich« schon genauer beschrieben. Ich landete also bei meinem Wunsch nach einer PKV bei einem Makler.

Selbst abschließen konnte und wollte ich es nicht und ich hatte von dem Thema nicht die Ahnung (wie auch in dem Alter), die ich gern gehabt hätte. Nun ist es mit Anfang zwanzig auch eher so, man fühlt sich jung, gesund, wozu also eine umfassende Krankenversicherung.

Mit dem Gedanken an einen günstigen Schutz, hatte ich die Tarife der Signal, NO+NOZ im Kopf. Schließlich gab es damals noch spezielle Tarife für die neuen Bundesländer, da die Arztkosten hier zudem durch gesetzliche Abschläge günstiger waren. Das wollte ich, brauchte nur jemanden, der es für mich abschließen konnte.

»Mach es bitte richtig, oder lass es ganz.«

In der damaligen Beratung schauten wir uns an, was ich wollte. Kein Mehrbettzimmer, einen Chefarzt gern, den aber eher »weil es toll klang«, nicht weil ich es beurteilen konnte. Als Alternative gab es damals dann auch die Hallesche mit dem damaligen Toptarif NK3. Einem Hochleistungstarif. Nach einigen Überlegungen hatte ich mich dann doch für die günstigere Variante entschieden, fast. Als ich zur nächsten Beratung im Büro des Kollegen erschien, meinte dieser dann zu mir: »Du bist jung, hast keine großen finanziellen Rücklagen, es sind keine wesentlichen Mehrbeiträge. Wenn du die PKV bei mir machen willst, dann den Topschutz, sonst geh bitte woanders hin.«

Leicht geschockt verwundert ob der deutlichen Aussage und eher weil ich nicht noch einmal neu anfangen wollte, wurde es genau der Versicherungsschutz. Es sollte sich Jahre später zeigen, wie gut die Entscheidung war.

Hallesche PKV – warum es meine heutigen Beratungen nachhaltig beeinflusst?

Seit 25 Jahren bin ich nun im Tarif NK, dem damaligen Hochleistungstarif der Hallesche, die damals noch Hallesche Nationale Krankenversicherung hieß, versichert. Seit fünfundzwanzig Jahren ohne nennenswerte Probleme. Neulich in meinem LinkedIn Beitrag verglich ich es mit einer Ehe. Eine, die inzwischen Silberhochzeit hat. Normalerweise gehen Eheleute gemeinsam durch Höhen und Tiefen. Gesundheitlich hatte ich sicher beides und ausreichende (ich könnte auch auf einige verzichten) Erfahrungen in Krankenhäusern im Inland, aber auch in Übersee.

Nicht nur aufgrund eigener Erfahrungen, auch weil ich jeden Tag neu sehe und erlebe, wie der Zugang zu Behandlern funktioniert und welche Kosten entstehen können. In meiner Serie »was kostet eigentlich« gibt es unzählige Beiträge dazu.

Die damalige Aussage »Mach es bitte richtig, oder lass es ganz.« hat bis heute Auswirkungen auf meine Beratung. Auch bei mir passt nicht immer jeder Kunde und sicher bekomme ich viele Anfragen derer, die schnell und billig wollen auch nicht. Gerade die Vorarbeit, mit Fragebogen, Patientenhistorie und dergleichen schreckt vielleicht einige ab.

Dennoch bin ich mir sicher, es ist der richtige Weg und eine PKV muss man sich auch langfristig leisten können und wollen. Auch das schrieb ich schon 2012, nach einigen Jahren eigener Erfahrung in Krankenhäusern, nach einem Autounfall, nach der Reha und jetzt chronischen Diagnosen.

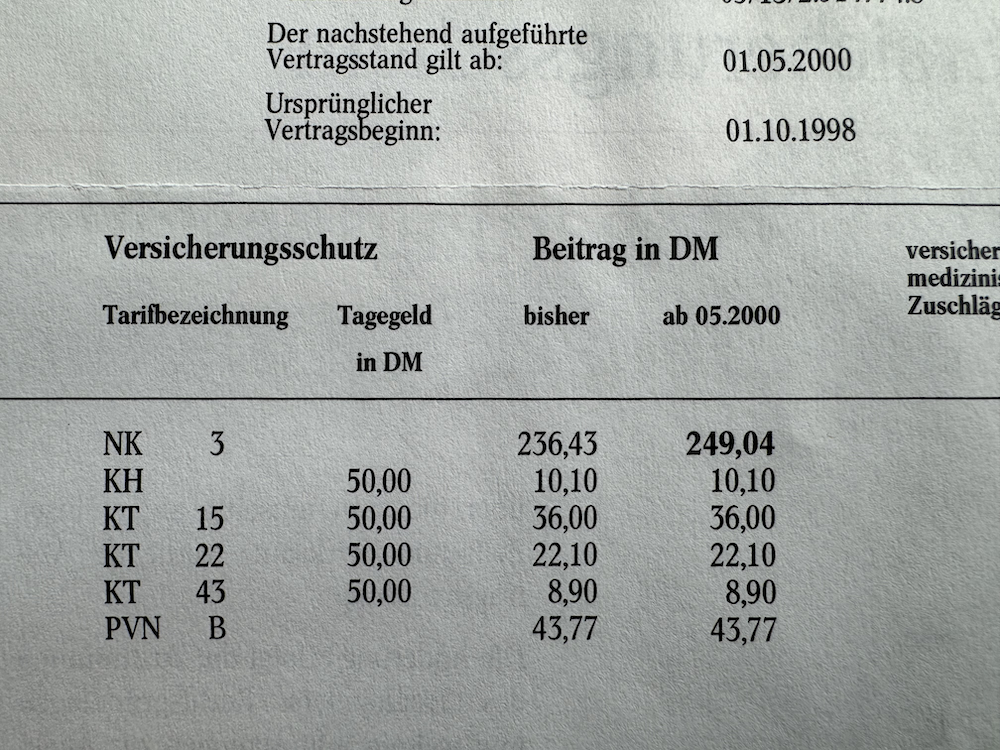

Hier einmal mein eigener Schutz, aus der Police Mai 2000, die erste Anpassung in meinem Vertrag seit meinem Beitritt Oktober 1998. Eintrittsalter war 21. Im Folgejahr kam dann die Beitragsentlastung im Alter, der MbZflex Baustein dazu.

Auch gab es damals den gesetzlichen Zuschlag damals noch nicht, der wurde durch den Gesetzgeber erst 2000 eingeführt und für den konnte sich jeder Bestandskunde proaktiv entscheiden. Habe ich dann später auch.

Hallesche NK – Sohn nachversichert, Vertrag bleibt unverändert

Seit 2004 ist mein Sohn in meinem Vertrag ab Geburt nachversichert, jetzt ist er schon 18 und auch hier wird es in der Perspektive Veränderungen und Anpassungen an den Vertrag geben. Dennoch hat auch dieser im Anschluss an das Abitur genug Weiterversicherungsmöglichkeiten, eine Nachbarsicherungsoption für ein Krankentagegeld und Anpassungsoptionen.

Auch hier zeigt sich einmal mehr, der passende Schutz der Eltern zieht einen passenden Schutz für die kommende(n) Generation(en) nach sich. Nicht nur Fragen wie Umwandlung in Zusatzversicherungen für den (hoffentlich) temporären Aufenthalt in der GKV, auch weitere Möglichkeiten zu Änderungen sind nicht zu unterschätzen.

Auch die Beitragsentwicklung eines Vertrages ist ein entscheidender Faktor. Ich habe diese in dem oben verlinkten Blogbeitrag vor Jahren schon einmal detailliert aufgelistet und mache das in den kommenden Monaten sicher noch einmal aktueller. Fakt ist aber: So gut der Schutz auch sein mag, er muss langfristig leistbar und finanzierbar sein. Stabilität der Beiträge ist eines der Kriterien, ist eine der größten Sorgen von Menschen in der PKV.

Hallesche PKV – warum es keine Tarifempfehlung für alle ist und sein kann

So gut der Schutz für mich ist und passt, er kann und darf dennoch keine generelle Empfehlung werden. Die Ansprüche und Erwartungen sind unterschiedlich und Lebenssituationen sind gänzlich anders.

Es wäre aus Beratersicht fatal, pauschal einen Tarif zu empfehlen, nur weil der Makler selbst dort versichert und damit zufrieden ist. Der Halleschen ist in 2021 ein durchaus „großer Wurf“ mit der Einführung des Nachfolgers, dem NK Select XL gelungen. Damit wurde dem Vorgänger (der wurde 1990 eingeführt) ein passender Nachfolger geschaffen, einer, der die neuen Anforderungen der Kunden und des Marktes abbilden kann.

Beschäftigen Sie sich daher genau mit Ihren Anforderungen und dem, was Ihnen heute wichtig ist. Viele meiner Kunden sind heute Mitte zwanzig, Anfang dreißig und haben die eine oder andere Erfahrung bei Ärzten und in Krankenhäusern bereits hinter sich. Auch steigt die Zahl derer, welche aufgrund von Vorerkrankungen schon in diesem Alter nicht mehr versicherbar sind, oder wo Zuschläge deutliche Höhen einnehmen.

Hier sind der frühe Abschluss, oder falls noch versicherungspflichtig, der Weg über einen Optionstarif sinnvoll und wichtig.

Spezialisten zur Unterstützung suchen

Bei der Auswahl suchen Sie sich am besten Spezialisten. Solche, die Ihnen nicht die PKV in einer Stunde verkaufen wollen und müssen. Solche, die Ihnen helfen zu verstehen, was Sie abschließen, warum Sie bestimmte Leistungen benötigen und warum einige auch selbst bezahlt werden können. Und weil die Frage oft kommt. Was kostet eine solch spezialisierte Beratung? Hier nachlesen.

Auf der folgenden Beratungsseite finden Sie alle Informationen, wie Sie zu einem gelungenen Start in die PKV kommen.

Ich persönlich freue mich jetzt auf die kommenden fünfundzwanzig Jahre in meiner PKV.

Danke liebe Hallesche!

Hallo

Was schreiben Sie da für ein Zeug zusammen

Die Hallesche ist ein schlechter PKV Versicherer

Wenn Sie was von der Sache verstehen, müsste Sie schon alleine die Tarifinflation bei der Halleschen sehr kritisch stimmen.

Wenn Sie noch Kritisches interessiert, senden Sie gerne ein Email. Grüße JLöning

Guten Morgen Hr. Löning,

interessant, dass Sie ohne weitere Fakten die Erfahrungen meiner eigenen PKV und die der einige hundert betreuten Verträge als „für ein Zeug“ infrage stellen, ohne dazu weitere Fakten zu liefern.

Wie Sie im Blog sonst lesen können, werden Sie dort diverse Beiträge finden, welche kritisch sind, denn es gibt nahezu bei allen Unternehmen Fälle, welche bei Antrag, in der Erstattung oder aus anderen Gründen nicht gut laufen, das habe ich aber auch nict bestritten, sondern meine eigenen Erfahrungen geschildert.

Sie können gern faktenbasiert gern schildern, wo Ihr Problem liegt. Ich kann und darf da als Makler zwar nicht beraten, dennoch ist es ja hilfreich gerade die Fälle die nicht laufen oderr wo es sonst Probleme gibt, sich genauer anzuschauen.

Eine Gute Nacht!

Ich bin nach 20 Jahren raus aus Hallesche aufgrund von Intransparenz und kontinuierlicher Steigerung der Beiträge. Beitragsstabilität in ein NK Tarif mit Beitragsrückerstattung Fehlanzeige. Es wird mit diesem Tarif belohnt gar nicht zum Arzt oder alles selber zu zahlen.

Guten Morgen,

vielen Dank für Ihre Meinung. Nach zwanzig Jahren bedeutet, dass Sie anscheinend in Bisextarifen waren. Da dann raus zu wechsel, scheint zumindest wirtschaftlich in 99% der Fälle nicht sinnvoll.

Wo sind Sie denn nun hin gewechselt, also Tarif und Gesellschaft?

Zudem, eine kontinuierliche Anpassung der Beiträge, eben gerade in Niedrigzinsphasen, ist wichtig und richtig. Mehr dazu hier.

Guten Tag Herr Hennig,

vielen Dank für diesen Beitrag zu Ihrer eigenen “PKV Erfahrung” mit der Halleschen.

Haben Sie sich bewusst dafür entschieden in den Bisex-Tarifen zu bleiben? Rein vom Beitrag her dürften Sie damit ja günstiger gefahren sein, aber hinsichtlich der Leistungen nicht unbedingt, oder? Haben Sie im Bisex-Tarif integriert irgendwelche Optionsrechte oder vielleicht sogar einen Optionstarif zusätzlich abgeschlossen, um Ihren Vertrag ab und an upzugraden?

Ich habe als Beamter vor ca. 12 Jahren bei der DBV nach Einführung der Unisex-Tarife ein Umstellungsangebot ohne Gesundheitsprüfung erhalten und dieses angenommen, weil mir die Unisex-Tarife leistungsstärker erschienen. Damit wurde der Tarifbeitrag zwar teurer, aber ich kam und komme mir für die Zukunft besser aufgestellt vor.

Beste Grüße

L. O.

Hallo Hr. Ohnesorg,

Ja, ich habe mich bewusst dafür entschieden, den Wechsel nicht zu machen, obwohl ein Wechsel in die Unisex Tarife sogar eine geringere Prämie bedeuten würde. Der Hauptgrund für mich ist der Zugang zum Standardtarif im Alter, ich hoffe, darauf den nie zu benötigen, aber wer weiß.

Im Vergleich zum Basistarif ist das ein echter Vorteil aufgrund der Anrechnung der Rückstellungen.

Speziell bei meinem Tarif sind die Vorteile durchaus überschaubar, klar, etwas verbesserte Leistungen im Bereich der Heilmittel, der Psychotherapie und der Zahnvorsorge (wobei die gar nicht zwingend besser, sondern nur anders ist), das spricht für mich eindeutig für nicht genug Vorteil.

Tarife beziehungsweise einen Tarif mit Optionsrecht gab es 1998 nicht, von daher habe ich ein solches nicht, gesundheitlich (wie man ja an diversen „was kostet eigentlich“ Beiträgen hier im Blog lesen kann, ist ein Wechsel ausgeschlossen.

Bei meinem älteren Sohn sehe das grundsätzlich etwas anders aus, der könnte wechseln aus dem alten NK in den neuen NK XL Bonus in der Unisex Welt, auch hier spricht für mich der Standardtarif für den Verbleib

Hallo Herr Hennig,

vielen Dank für Ihre schnelle Rückmeldung.

Stimmt, der Standardtarif ist ja ein “Fallschirm” für viele PKV Bisex Versicherte. Als Beamter war mir die Option auf den Standardtarif, weil mein Beihilfeanteil in der Pension von 50 % auf 70 % steigen wird, nicht so wichtig, weshalb ich die Bisex Welt dann verlassen habe.

Sie sagten ja, dass es bei Ihnen im Tarif keine integrierten Optionsrechte gibt. Könnten Sie denn rein theoretisch, wenn Sie das wollten, trotzdem noch irgendwann vor Renteneintritt ohne Gesundheitsprüfung in die Unisex Welt wechseln? Ich habe Sie so verstanden, dass es ein einmaliges Wechselrecht bei Ihnen nicht gibt, bei Ihrem älteren Sohn im gleichen Tarif NK aber schon? Mir wurde z. B. damals von der DBV per Mail zugesichert, dass ich (aus Sicht von 2012) auch jederzeit in Zukunft ohne Gesundheitsprüfung in die Unisex Welt wechseln könnte. Ich habe diesen Wechsel dann halt 2012 gleich vollzogen und nicht gewartet.

Beste Grüße

L. O.

Guten Tag Herr Hennig,

vielen Dank für Ihren persönlichen Beitrag. Ihre 25-jährige Erfahrung mit einem Top-Tarif ist sicher wertvoll, ich möchte aber eine andere Perspektive beitragen, die die Realität vieler PKV-Versicherter bei der Halleschen widerspiegelt.

Mein Tarif wurde über 20 Jahre hinweg um durchschnittlich 8 % pro Jahr erhöht. Diese Entwicklung hat bereits zu einer enormen finanziellen Belastung geführt. Nun wurde der Beitrag für dieses Jahr zusätzlich um schockierende 13 % angehoben.

Wenn sich diese Tendenz fortsetzt, ist der Vertrag spätestens beim Renteneintritt unfinanzierbar.

Ich bin fest davon überzeugt, dass der Abschluss einer PKV bei der Halleschen die größte finanzielle Fehlentscheidung meines Lebens war.

Ihre Aussage, dass der Schutz langfristig leistbar sein muss, trifft den Nagel auf den Kopf. Genau dies ist hier nicht mehr der Fall.

Mit freundlichen Grüßen,

Thierry Muller

Guten Tag Hr. M.

erst einmal Danke für die Erfahrung.

Wie alt sind Sie heute, wo liegt Ihr Beitrag heute und seit wann sind Sie denn versichert?

Sie sind Angestellter oder selbstständig?