Viele Menschen, die sich für einen Wechsel in die private Krankenversicherung interessieren und anfangen, sich damit zu beschäftigen, die nutzen Google. Vielleicht sind auch Sie so auf die Seite gekommen, haben Fragen, Informationen nachgelesen oder sich den Leitfaden auf meiner PKV Beratungsseite angeschaut. Eine der häufigsten Fragen ist dann schnell die, nach den Kosten der PKV Beratung eines Maklers.

- Welche Kosten entstehen überhaupt?

- Was passiert, wenn ich nicht versicherbar bin?

- Was passiert, wenn ich mich gegen den Abschluss entscheide?

- Was bekommt mein Makler für seine Beratung, Unterstützung, die Abwicklung?

- Welcher zeitliche Aufwand stand hinter dieser Beispielberatung?

- Muss ich die ausgewiesenen Kosten selbst überweisen?

- Was passiert, wenn ich den Vertrag wieder kündige, kündigen muss? Stornohaftung erklärt.

- Kann ich stattdessen ein (Stunden-) Honorar auch selbst zahlen?

- Wer zahlt den Makler, wenn ich in den nächsten Jahren Fragen habe?

- Wie ist das mit den Kosten über unterschiedliche Wege? (Makler, direkt selbst abschließen, Online-Vermittler wie Clark, Onlineportale bei Check24?

Das freut mich sehr, denn das Bewusstsein, dass eine ausgewogene und umfangreiche Beratung auch eine Gegenleistung erfordert, also Geld kostet, steigt in den vergangenen Jahren an. Dabei ist es ganz egal, wer es zahlt, aber so gern ich meinen Beruf mache, am Ende sollten wir alle von unserer Tätigkeit leben können. Das kann ich, gut und das seit Jahren. Aber eben nicht, weil es um die schnelle Provision geht.

Vor Jahren habe ich in meinem Artikel »Tausende Euro Provision für Vermittler« dieses Thema schon einmal beleuchtet. Heute geht es noch einmal etwas detaillierter um die Fragen zu den Kosten der PKV Beratung eines Maklers, besonders wann Sie welche Kosten zu erwarten haben und was passiert, wenn es am Ende auf eine Empfehlung »bleiben Sie, wo Sie sind, lassen Sie alles so«, herausläuft.

Welche Kosten entstehen überhaupt?

Eine Beratung zur Privaten Krankenversicherung ist mit einigem zeitlichem Aufwand verbunden. Wer eine solche schon einmal bei mir, oder einem der spezialisierten Kollegen hatte, der kennt das. Einige Stunden gemeinsame Beratungszeit mit Ihrem Spezialisten. Das kann vor Ort sein, das kann online oder am Telefon passieren, aber Zeit erfordert es immer.

Dabei entstehen auf der Seite des Spezialisten, der Ihnen sein Wissen vermittelt und Tipps, Hinweise und Besonderheiten mit Ihnen teilt, Kosten für seine Zeit. Vereinfacht gesagt, Sie kaufen Wissen und Expertise. Um diese aktuell zu halten, nutzen spezialisierte Berater auch Software und weitere Hilfsmittel. Bei mir sind es einige hundert Euro jeden Monat, für Software, Datenbanken, eigene Weiterbildung etc.

Auch bei dem Versicherer entstehen Kosten. Risikoprüfung und damit auch Einschätzungen von anonymen Anfragen, um die Versicherbarkeit zu prüfen. Dabei sitzen auch dort hoch spezialisierte MitarbeiterInnen und schätzen Ihr individuelles Risiko ein. Haben Sie eine umfangreiche Patientenquittung mit Ihrem Berater aufbereitet, hat es erst bei diesem und dann bei dem Versicherer Geld gekostet. Im weiteren Verlauf ergaben sich dann weitere Kosten für die Policierung, die Erstellung der Karte, das Betreiben von Apps und weiteren Dienstleistungen.

Was passiert, wenn ich nicht versicherbar bin?

Manchmal stellt sich erst nach einigen Stunden Beratung heraus, dass sich in den Akten der GKV, in Krankenakten beim Arzt oder aus anderen Gründen keine Möglichkeit ergibt, Sie zu versichern. Das kann an gesundheitlichen Gründen liegen, aber auch an geplanten Behandlungen oder anderen Einschränkungen wie einer schlechten Bonität.

Bis zu diesem Zeitpunkt sind aber ggf. schon ein hoher zeitlicher Aufwand bei Ihrem Berater/ Vermittler, bei dem Versicherer und ggf. auch noch bei Dritten entstanden, und diese werden nun nicht bezahlt, denn:

Es entstehen hier auch bei »Nicht-Versicherbarkeit« keinerlei Kosten für Sie!

Was passiert, wenn ich mich gegen den Abschluss entscheide?

Genau so kann es aber passieren, dass aus anderen Gründen kein Vertrag zustande kommt. So ist es denkbar, dass angebotene Zuschläge für Sie zu hoch sind, oder Ihnen einfach vom Wechsel in die PKV abgeraten wird.

Auch können viele andere Gründe (keine Zeit sich weiter damit zu beschäftigen, Veränderungen im privaten oder beruflichen Umfeld oder dergleichen) dagegen sprechen und am Ende war es ein zeitlicher Aufwand ohne Ergebnis.

Vielleicht nutzen Sie das erworbene Wissen für zukünftige Beratungen, vielleicht wissen Sie nun viel mehr über Ihre Krankenakte und den Gesundheitszustand. Eines aber hat es mit der Situation »nicht versicherbar« gemeinsam, denn:

Es entstehen hier auch bei Nicht-Abschluss (egal aus welchem Grund) keinerlei Kosten für Sie!

Jetzt habe ich nicht so selten einmal die Frage: »Aber, dann haben Sie ja die ganzen Stunden umsonst gearbeitet?«. Und ja, das ist so, ist aber alles eine Frage der Kalkulation und der eigenen unternehmerischen Planung. Gehen Sie heute zu einem Handwerker und erfragen Sie ein Angebot für Ihren Hausbau und machen das bei zwei, drei oder mehr Unternehmen, entsteht dort Aufwand. Nur einer wird aber Ihre Heizung einbauen können.

Was bekommt mein Makler für seine Beratung, Unterstützung, die Abwicklung?

Ihr Makler, der mit Ihnen den Wechsel in die Private Krankenversicherung vorbereitet und sie begleitet, der bekommt eine Courtage. Also eine Vergütung für den Abschluss des entsprechenden Vertrages mit dem Versicherer. Nutzen Sie einen Versicherungsvertreter, so ist es da ähnlich, nur es nennt sich dann Provision. Das Prinzip ist aber gleich und unter anderem davon abhängig, welche Art Versicherungsschutz Sie beantragen (einige, wie die Beamten-Öffnungsaktion bieten dem Berater keinerlei Vergütung).

Nach Abschluss des Vertrages und bei den meisten Gesellschaften auch nach dem eigentlichen Beginn des Vertrages zahlt somit der Versicherer eine Vergütung an den Vermittler. Im Wesentlichen gibt es am Markt vergleichbare Sätze. Diese sind nicht bis zum letzten Cent gleich, aber ob Sie eine PKV bei der Allianz, der Hallesche, der Barmenia oder anderen abschließen, ist für den Makler am Ende nahezu egal.

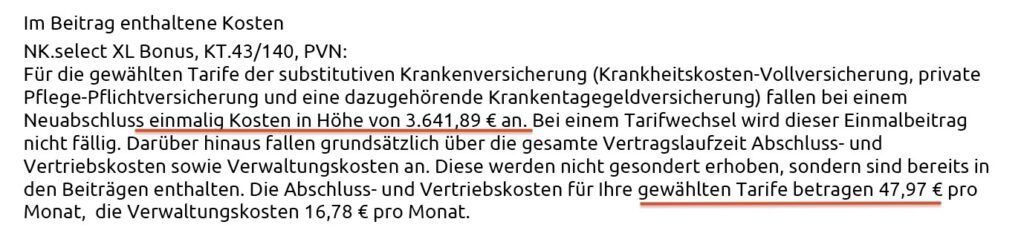

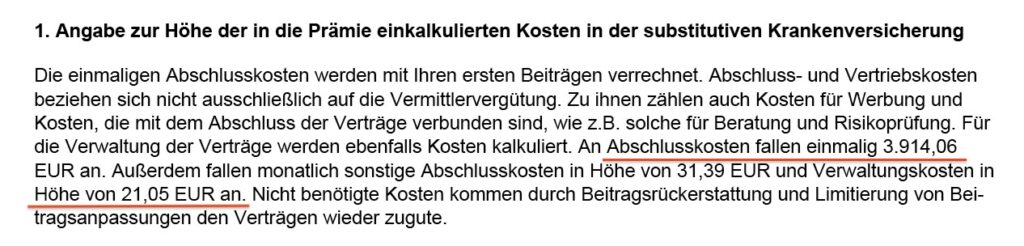

Der Aufwand und auch die Vergütung sind vergleichbar. Wenn Sie bei Abschluss einmal in das sogenannte Produktinformationsblatt schauen, dann finden Sie dort einen Passus zu Kosten. Hier ein Beispiel aus einer Beratung vor einigen Monaten, welche wir nachher auch als Beispiel für Aufwand und Kosten nehmen. Unter anderem standen am Ende diese beiden Tarife zur näheren Auswahl, weil dort Leistung und die Rahmenbedingungen dem entsprachen, was der Kunde sich vorstellte.

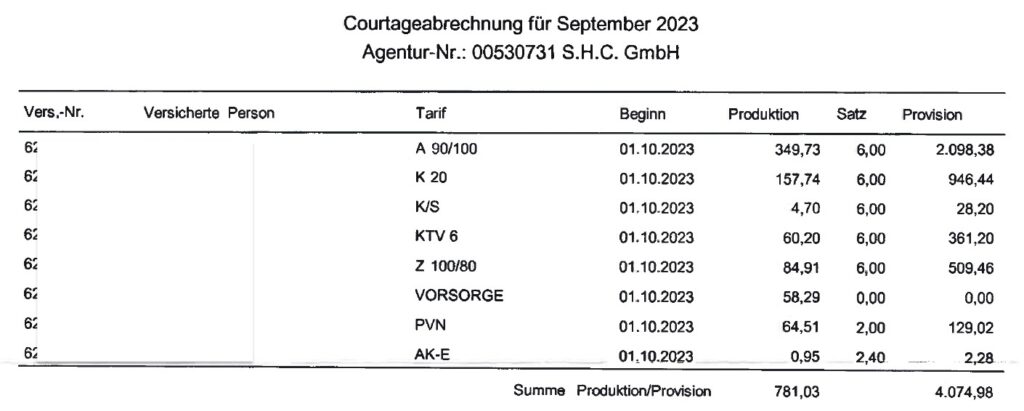

Hierbei handelt es sich nicht um die Beträge, die auch der Berater bekommt. Dazu aber gleich mehr bei der Frage nach der Stornohaftung. In diesem konkreten Fall und zu dem Vertrag der Alte Oldenburger, hier die Abrechnung dazu:

Hierbei handelt es sich natürlich um die Einnahme des Unternehmens, also Brutto, vor Kosten, vor Steuern. Wie bei jedem Unternehmen sind damit keine Kosten (bei mir ca. 1.000€ pro Monat für Software, Tools, technische Ausstattung etc.) enthalten.

Welcher zeitliche Aufwand stand hinter dieser Beratung?

In meinem Beitrag »Wie lange dauert eine Beratung« habe ich schon einmal mehr Details zu dem zeitlichen Umfang gegeben. Auch im Beitrag zu den Provisionen, welcher oben bereits verlinkt war, können Sie mehr dazu nachlesen.

Bei dieser Beratung eines angestellten Kunden sah es in etwas so aus. (ich erfasse die Zeiten pro Beratung nicht generell, nur alle paar Monate einmal für die eigene Planung und Kalkulation):

| zeitlicher Aufwand in Minuten | Art der Tätigkeit |

|---|---|

| 120 Min. | Erstgespräch zu dem Kriterienfragebogen, mit 15 Min. Vorbereitung für mich und 15 Min. nachträgliche Notizen und Planung |

| 80 Min. | Tarifauswahl, Recherche, Erstellung von umfangreichen Unterlagen (drei E-Mails, Zusammenstellung der Bedingungen, Aufbereitung von Kennzahlen, Beitragsentwicklungen) |

| 30 Min. | Ergänzende Tarife aus Kundenwunsch berücksichtigt, neue Analyse erstellt, weitere Gesellschaften berücksichtigt, E-Mails, PDF Erstellung |

| 142 Min. | 1. Folgegespräch. Klärung der Tarife, Besonderheiten, Abwägung, Nutzen des Wechsels, Alternative GKV+ Zusatz, Fragen zur Ausgestaltung, Planung KTG, Entlastungsmodelle. |

| 90 Min. | 2. Folgegespräch, hier auch schon Besprechung der Patientenakte und nötigen Atteste |

| 125 Min. | Aufbereitung der Unterlagen für anonyme Voranfragen bei fünf Gesellschaften. Dabei auch Telefonate mit Risikoprüfern, Besprechung weiterer Unterlagen, »Nachverhandlungen« über mehrere Tage, Zeiten hier zusammengefasst. |

| 85 Min. | Finale Besprechung mit Kunden, Aufbereitung Ergebnisse, Feinjustierung, Vorbereitung und Besprechung des Antrages und anschließende Antragstellung |

| 65 Min. | Finale Abstimmung |

| 45 Min. | Prüfung Police (inkl. nachträglicher Fragen, Änderung eines Bausteins im Tarif und weitere Betreuung nach Abschluss) |

| 782 Min. ca. 13 Std. | Zeitlicher Aufwand über insgesamt 2 Monate verteilt |

Hierbei sind die reinen Zeiten berücksichtigt, welche sich auf den konkreten Kunden berechnen und zuordnen lassen. Dabei nicht berücksichtigt sind Kosten der Software, Lizenzen, Datenbanken. Auch nicht berücksichtigt sind hierbei Kosten für den Blog, die Seite und alles, was im eigenen Unternehmen und mit Mitarbeitern dann eben so zu erledigen ist.

Muss ich die ausgewiesenen Kosten selbst überweisen?

Nein. Die Kosten zahlen Sie indirekt natürlich über die Versicherungsprämie. Sind Sie angestellt, so zahlt auch der Arbeitgeber die Hälfte Ihrer Beratung zur PKV, denn auch dieser beteiligt sich an der Prämie.

Klar ist aber, Sie müssen KEINE ZAHLUNG direkt an den Vermittler leisten.

Stornohaftung? Was passiert, wenn ich den Vertrag wieder kündige, kündigen muss?

Jetzt kann es passieren, dass Menschen erst in die PKV wechseln, eine Beratung in Anspruch nehmen und sich dann die Situation wieder ändert. Durch Arbeitslosigkeit, einen Wegzug ins Ausland oder auch durch andere Einflüsse, die manchmal weder der Kunde noch ich, in nahezu allen Fällen, aber ich als Makler nicht, beeinflussen kann, endet ein Vertrag.

Wird eine durch mit vermittelte PKV innerhalb der ersten zwölf Monate beendet, ist die Vergütung meist vollständig zurückzuzahlen. Also gearbeitet für nichts und das, was der Vermittler bekam, zahlt er zurück.

Besteht der Vertrag zwischen zwölf und sechzig Monaten, so wird die Courtage anteilig durch den Versicherer zurückberechnet und ist durch den Makler zurückzuzahlen. Genau 1/60stel pro Monat.

Nehmen wir also an, der Vertrag besteht 2 Jahre, dann wird der Kunde arbeitslos und muss in die GKV zurück. So werden mir 2.444 € wieder zurückberechnet. (4.074 € / 60 Monate * 36 Monate)

Dabei spielt es dann keine Rolle, dass ich für den Umstand nichts kann und auf der anderen Seite bei der Unterstützung der Abwicklung auch weiter neuer Aufwand entstehen kann.

Kann ich stattdessen ein (Stunden-) Honorar auch selbst zahlen?

Theoretisch könnten Sie. Also es gibt da einige Vermittler, die meinen, es wird besonders toll und sieht bestimmt viel neutraler aus, wenn Sie sich hier die entsprechende Zeit als Honorar vergüten lassen. Mal losgelöst einiger rechtlicher und fragwürdiger Modelle, ist es in der PKV etwas anders. Hier gibt es keine sogenannten Nettotarife, also keine Tarife, welche andere Beiträge haben, weil die Kosten der Vermittlung herausgerechnet sind.

Zudem würden auch hier weiter Kosten bei dem Versicherer anfallen, wie vorhin bereits genannt. Auch dann müsste eine Risikoprüfung etc. gemacht werden, der Vertrag policiert und andere Kosten würden auch dort weiter entstehen.

Über die Probleme bei der Honorarberatung zur PKV, habe ich in einem anderen Beitrag schon sehr ausführlich etwas geschrieben. Dort finden Sie auch mehr Informationen dazu, wie sich die Beratung generell finanziert.

Wer zahlt es, wenn ich in den nächsten Jahren/ Jahrzehnten Fragen habe, Probleme auftauchen?

Das haben Sie schon bezahlt. Denn einerseits ist es für jeden guten Berater eine Mischkalkulation, anderseits vergütet der Versicherer die Betreuung eines Vertrages und damit auch die Antworten auf kurze Fragen. Hierzu, also groben Richtwert, gelten 1-1,5 % des Jahresbeitrages als übliche Vergütung.

Heißt also, zahlen Sie (nach Herausrechnung Pflegevers., dem gesetzlichem Zuschlag oder dergleichen) 700 € Beitrag an die PKV, sind das im Jahr 8.400 €, ggf. zur Hälfte vom Arbeitgeber getragen.

Die Vergütung für die Betreuung liegt also bei Ihrem Makler zwischen 84 und 126 €, also ganz grob etwa zehn Euro im Monat. Wie viel Zeit dieser hier dafür als Gegenleistung anbietet, das fragen Sie ihn am besten selbst.

Klar ist aber, Fragen entstehen meist erst später. Leistungen und Rückfragen zu Rechnungen, Änderungen bei dem Krankentagegeld oder weitere Rückfragen sollten immer geklärt werden können. Kostenfrei.

Wie ist das mit den Kosten über unterschiedliche Wege? (Makler, direkt selbst abschließen, Online-Vermittler wie Clark, Onlineportale bei Check24)?

Es ist exakt so, wie bei mir und vielen Kollegen auch. Teilweise sind die Vergütungen von Versicherern höher, da ja »mehr Geschäft« gebracht wird.

Dieses »Einkaufen von Geschäft« kann man gut finden, oder auch nicht. Klar ist aber, wer meint eine PKV im ersten Termin und in einer Stunde zu beraten, der ist deutlich überbezahlt.

Auch der, der meint, die Aufarbeitung der Patientenquittung ist aufwendig, kostet Zeit und macht (unbezahlte) Arbeit, der lügt sich in die eigene Tasche. Klar, wenn der Vermittler dann bei Problemen nicht mehr erreichbar ist und im besten Fall die fünf Jahre Haftung schon rum sind, dann mag sich das für einige Portale lohnen. Vielleicht.

Für Sie ist wichtig. Sie zahlen immer und überall die identische Prämie für die PKV. Dabei spielt es absolut keine Rolle, ob Sie diese bei der Gesellschaft selbst auf der Webseite abschließen, sich an einen Versicherungsvertreter der Gesellschaft (wenn diese denn welche hat) wenden, an einen Mehrfachagenten oder an einen Makler. Die Tarife kosten monatlich einen identischen Preis und ändern sich auch nicht in den Leistungen.

Für den Versicherer das beste Modell wäre es, wenn Sie, ganz ohne Berater und ohne anonyme Risikoprüfung und Voranfragen direkt einen Antrag bei der Gesellschaft stellen. Da gibt es ja einen hippen und digitalen Versicherer, der das mal dachte (mittlerweile nicht mehr ganz, denn ohne Beratung funktioniert PKV meist nicht, zumindest nicht, wenn man das Thema verstehen will).

Sie können also die (im Preis inkludierte) spezialisierte Beratung eines echten Spezialisten auf dem Gebiet der PKV nutzen, oder es selbst machen. Bezahlt haben Sie eine solche Unterstützung und Beratung heute und in Zukunft schon, im Zweifel freut sich der Versicherer über den ersparten Betrag, den er nicht irgendwem zahlen musste.

Hätte nicht besser geschrieben werden können! Danke für deine guten Artikel Sven Hennig!

Viele Grüsse

Sonja