Wie Sie sich vor rückwirkenden Nachforderungen mit tausenden Euro schützen können

Die gesetzlichen Krankenkassen haben nicht nur aktuell, sondern chronisch wenig Geld. Nicht nur deshalb, sondern auch im Sinne der Einhaltung von gesetzlichen Regelungen prüfen die gesetzlichen Kassen regelmäßig, ob die Voraussetzungen für eine kostenfreie Familienversicherung für die Kinder erfüllt sind. Nicht nur, wenn Eltern heiraten und der gesetzlichen Krankenkasse den neuen Namen des Ehepartners mitteilen, glauben diese oftmals alles getan zu haben. Frei nach dem Motto:

„damit weiß die gesetzliche Krankenkasse doch, dass ich jetzt verheiratet bin“

herrscht oft der Trugschluss, jetzt müsste die gesetzliche Krankenkasse von sich aus reagieren, das muss sie jedoch nicht. Es liegt in dem Verantwortungsbereich der Versicherten, selbst die gesetzliche Krankenkasse über Änderungen im Versichertenstatus oder der Gesamtsituation proaktiv zu informieren.

Geschieht dies nicht, drohen hohe Nachzahlungen. Ich habe in der Vergangenheit bereits einige Beiträge zum Thema Kinder nach Versicherung und der rückwirkenden Beitragsforderung in der gesetzlichen Krankenkasse veröffentlicht.

Hier eine kleine Zusammenstellung:

- Gesamteinkommen bei der Prüfung der Familienversicherung

- “Aber die Krankenkasse wird sich schon melden“

- GKV fordert Nachzahlung

- Beamte und die Kinderversicherung

Wenn Sie also nun heiraten und die Eltern in unterschiedlichen Systemen (gesetzliche Krankenkasse GKV und private Krankenversicherung PKV) versichert sind, dann achten Sie darauf, Ihre gesetzliche Kasse zu informieren und alle nötigen Informationen zu liefern. Am einfachsten geschieht dies über den sogenannten Familienfragebogen.

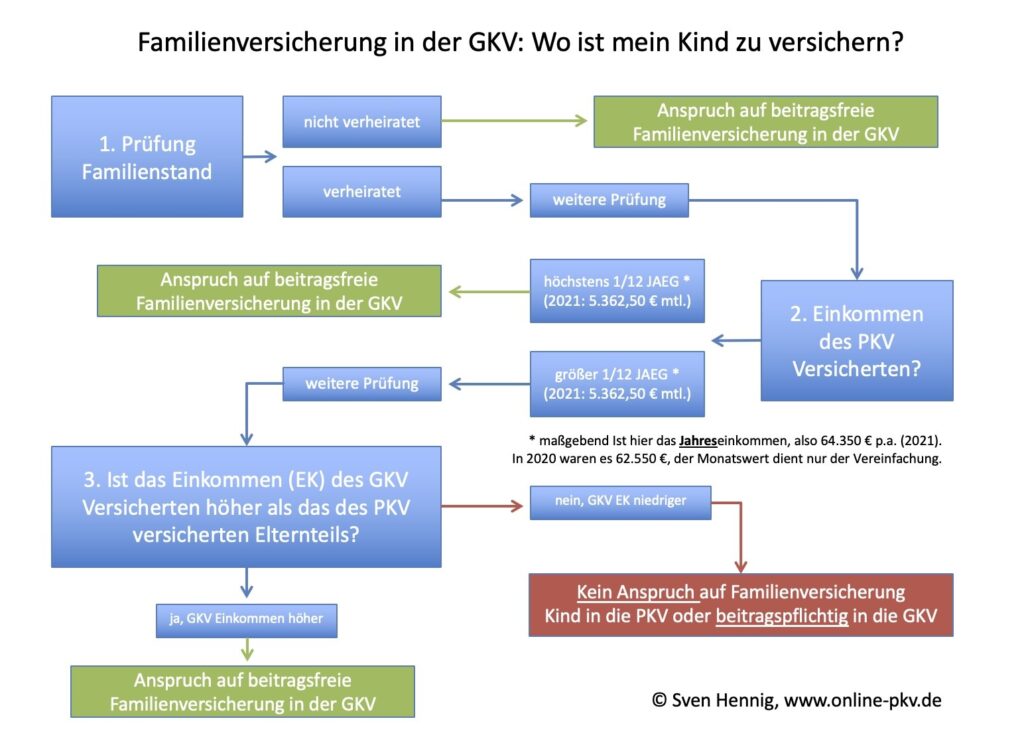

In diesem Fragebogen werden alle relevanten Daten abgefragt, damit die Krankenkasse beurteilen kann, ob es weiterhin ein Anrecht auf die kostenfreie Familienversicherung für die Kinder oder Familienangehörige gibt. Im Wesentlichen hängt es davon ab, welcher der beiden Elternteile mehr verdient und in welchem System diese® versichert ist. In dem folgenden Schema können Sie ganz einfach selbst nachvollziehen, welche. Voraussetzungen für die kostenfreie Familienversicherung erfüllt sein müssen.

Familienversicherung – das müssen Sie beachten

Spätestens nach der Hochzeit sollten Sie die gesetzliche Krankenkasse proaktiv kontaktieren. Dabei reicht es nicht aus, nur den neuen Familiennamen nach der Hochzeit mitzuteilen.

Am einfachsten laden sie sich den Familienfragebogen Ihrer Krankenkasse direkt aus dem Kundenportal herunter und füllen diesen vollständig aus. Nur dann ist es der gesetzlichen Krankenkasse möglich, die Situation genau zu bewerten oder jetzt gezielt nachzufragen. Ist ein Ehepartner in der privaten Krankenversicherung, verdient dieser auch noch mehr und über der Jahresarbeitentgeltgrenze (JAEG, in 2022: 64.350 € p.a.), so verlieren die Kinder in der Regel den Anspruch auf kostenfreie Familienversicherung.

Wenn Sie dieses jetzt prüfen lassen, so haben Sie durchaus die Chance, die Kinder in der privaten Krankenversicherung zu versichern. Versäumen Sie dieses aber jetzt, so bleibt Ihnen später keine rückwirkende Möglichkeit der Änderung und Sie müssen teils über Jahre. Beiträge nachzahlen.

Das ist auch verständlich, denn ermögliche ich der gesetzlichen Krankenkasse keine Prüfung, so gewährt diese weiterhin Versicherungsschutz. Das geschieht in dem Glauben, die Familienversicherung ist korrekt und besteht weiter.

Eltern gehen mit ihren Kindern weiter zum Arzt und nutzen die Leistungen der gesetzlichen Krankenkasse. Auch wenn diese je nach Alter der Kinder gering ausfallen, besteht dennoch vollständiger Versicherungsschutz. Dieser Versicherungsschutz muss gegebenenfalls auch rückwirkend bezahlt werden.

Die Beiträge für Kinder in der gesetzlichen Krankenversicherung als freiwilliges Mitglied, bewegen sich in Größenordnungen von ca. 230 € monatlich. Das hängt unter anderem damit zusammen, dass Beiträge auch für die Pflegepflichtversicherung zu zahlen sind.

Kinder – in der PKV beitragsfreie Pflegepflichtversicherung

In der privaten Krankenversicherung ist das so nicht der Fall, solange die Kinder keine eigenen Einkünfte haben. Diese sind dann beitragsfrei in der Pflegepflichtversicherung versichert. Aktuell prüfen viele gesetzliche Krankenkassen wieder proaktiv, ob sie richtig und auch vollständig informiert wurden. Gerade bei kürzlich (in den letzten Jahren zu verheirateten Eltern) findet diese Prüfung regelmäßig statt. Die gesetzlichen Krankenkassen fordern also einen Familienversicherungsfragebogen an und lassen sich entsprechende Nachweise für die Einkünfte der Eltern schicken. Stellt sich jetzt heraus, dass zum Beispiel rückwirkend ab dem Jahr 2019 der Anspruch auf Familienversicherung entfallen ist, werden diese Beiträge nachgefordert. Bei zwei Kindern und einer Nachforderung für drei Jahre handelt es sich schnell um einige 1.000 €. (230 € * 2 Kinder * 36 Monate = 16.560 €) Wer nun aber glaubt, er könne sich dann noch schnell rückwirkend eine private Krankenversicherung suchen und der gesetzlichen Krankenkasse den Austritt erklären, der irrt hier gewaltig.

Die gesetzliche Krankenversicherung gewährte Versicherungsschutz und ihr stehen deshalb auch Versicherungsprämien zu. Andererseits lässt auch die private Krankenversicherung lässt eine Absicherung über Jahre rückwirkend nicht zu. Viele private Krankenversicherer bieten, bei bestehenden Kunden, eine rückwirkende Absicherung für einige Monate an. So ist es auch jetzt noch möglich, bei dem einen oder anderen privaten Krankenversicherer, das Kind rückwirkend zum 1. Januar des aktuellen Jahres zu versichern.

Das birgt jedoch einige Tücken.

Wer bei der gesetzlichen Krankenversicherung schon die Aufnahme als freiwilliges Mitglied für sein Kind beantragt hat. Der hat jetzt eine neue, bestehende Mitgliedschaft für das Kind, welche er mit einer Frist zum Ende des übernächsten Monats kündigen muss.

Daher sollten Sie sofort bei Erhalt des Schreibens der gesetzlichen Krankenkasse, der Anforderung eines Familienversicherungsfragebogens oder der Bitte um Übersendung der Steuerbescheide reagieren. Jetzt ist es spätestens an der Zeit, sich umgehend um einen Versicherungsschutz für die Kinder zu kümmern.

Familienversicherung der Kinder – Leistungen der GKV bereits genutzt?

Hat das Kind in der Zwischenzeit Leistungen aus der gesetzlichen Krankenkasse in Anspruch genommen, so ist eine rückwirkende Versicherung in der privaten Krankenversicherung meist nicht sinnvoll.

Der Hintergrund ist einfach: Die private Krankenversicherung gewährt auch bei Rückdatierung Versicherungsschutz erst ab dem Tag, an dem die Annahme oder der Versicherungsschein erstellt wird.

Das bedeutet auch, obwohl Sie rückwirkend (z.Bsp.) zum 1. Januar Beiträge zahlen, haben Sie einen Leistungsanspruch erst ab der Ausstellung des Versicherungsscheins, welches dann beispielsweise im April erfolgt.

Die gesetzliche Krankenkasse wird bei einem rückwirkenden Austritt zudem bereits erstattete Leistungen zurückfordern.

Familienversicherung der Kinder bei Beamten

Besonders bitter ist es dann, wenn die Eltern Beamte sind und die Kinder einen 80%-igen Beihilfeanspruch haben. Hier ist eine private Absicherung meist schon unter 50 € monatlich möglich. Viele Beamte versuchen aber auch hier, die Familienversicherung längst möglich zu nutzen. Folgt dann eine rückwirkende Aufhebung, fallen 230 € in der GKV, statt unter 50 € in der PKV Restkostenversicherung an. Dazu kommen meist noch schlechtere Leistungen der GKV.

Mehr Infos: Beamte und die Kinderversicherung

Sie müssen also in der gesetzlichen Krankenkasse Leistungen nachzahlen, bekommen diese aber von der privaten Krankenversicherung nicht erstattet. Aus diesem Grund sollte eine Rückdatierung besonders gut überlegt werden.

Familienversicherung der Kinder bei Selbstständigen und Freiberuflern mit schwankendem Einkommen

Gerade bei Selbstständigen und Freiberuflern, wo sich das Einkommen, auch rückwirkend durch die nachträgliche Feststellung der Steuererklärung ändern kann, kann eine Familienversicherung rückwirkend entfallen. Hierbei ist insbesondere die Tatsache zu berücksichtigen, ob die Kinder dann überhaupt noch rückwirkend privat krankenversichert werden können. Hierzu gibt es unterschiedliche Lösungsansätze. Wer dafür vorsorgt und für seine Kinder eine Anwartschaft oder einen Optionstarif abschließt, der kann gegebenenfalls auch nach Feststellung des Einkommens über die Steuererklärung, rückwirkend einen Versicherungsschutz für seine Kinder bekommen.

Hierzu ist es wichtig, dass ein entsprechender Optionsbaustein oder eine Anwartschaft auf die private Versicherung besteht. Ein Praxisbeispiel:

Nehmen wir an, ein Elternteil ist selbstständig, das andere angestellt und diese heiraten nun.

Jetzt ist es noch nicht genau festzustellen, wer von beiden mehr verdient. Das liegt unter anderem daran, dass bei Selbstständigen und Freiberuflern der Gewinn erst mit Fertigstellung der Steuererklärung und final erst mit Erstellung der Steuerbescheide festgestellt werden kann. Stellt sich also in zwei oder gar drei Jahren heraus, dass der Gewinn des Jahres 2022 höher liegt, höher als das Einkommen des anderen Elternteils, so endet die Familienversicherung für die Kinder rückwirkend zum Jahr 2022. Dann ist, zum Beispiel erst im Jahr 2025 eine Nachzahlung in der gesetzlichen Krankenkasse fällig.

Wer jedoch dieses Risiko umgehen oder zumindest minimieren möchte, der sorgt mit einer Optionsversicherung vor. Diese ermöglicht auch im Jahr 2025 die rückwirkende Versicherung der Kinder zum Entfall der Familienversicherung und damit auch die Erstattung von Leistungen, welche gegebenenfalls rückwirkend entstehen. Auch hier sind jedoch Besonderheiten in der ärztlichen Abrechnung zu beachten. Insgesamt gibt es hierfür keine pauschale Lösung.

Wichtig ist jedoch, dass Sie sich rechtzeitig darum kümmern. Mit einigen Regeln und etwas Vorsorge lassen sich somit hohe Nachzahlungen vermeiden.

- Denken Sie daran, sich rechtzeitig um das Thema Krankenversicherung der Kinder zu kümmern.

- Wenn Sie selbstständig oder freiberuflich tätig sind, informieren Sie die Krankenkasse umgehend, wenn Sie Ihren Gewinn kennen. Das muss nicht zwingend erst mit Erstellung der Steuerbescheide passieren, sondern kann auch schon mit Abgabe der Erklärung vorsorglich erfolgen. Wichtig ist, proaktiv zu informieren.

- Um zukünftige hohe Nachzahlungen zu vermeiden, denken Sie über den Abschluss eines Optionstarifs oder eine Anwartschaft für Ihre Kinder nach.

Nur wenn Sie sich ausreichend und rechtzeitig Gedanken machen, lassen sich hohe Nachzahlungen von mehreren tausenden Euro in Zukunft vermeiden. Die Familienversicherung in der gesetzlichen Krankenversicherung ist ein großer Benefit, birgt aber teilweise eine trügerische Sicherheit. Es ist keinesfalls so, dass die Krankenkasse all das, was sie (noch) nicht weiß, auch nicht (später) verwerten kann.

Erhält die gesetzliche Krankenkasse rückwirkend Informationen, so nutzt sie diese Informationen, um die Familienversicherung auch rückwirkend aufzuheben. Diese hohen Nachzahlungen sind für viele Eltern oftmals nicht problemlos zu stemmen. Aus diesem Grund gilt hier wie fast bei allen Versicherungsgedanken, eine rechtzeitige Vorsorge und dass rechtzeitig darum kümmern ersparen Ihnen viel Ärger in der Zukunft.

Familienversicherung der Kinder – Was Sie jetzt noch tun können

Wenn Sie jetzt erst merken, dass Sie in einer solchen Situation sein könnten, weil Sie die Kasse nach der Hochzeit nicht informiert haben, oder einer der Eltern selbstständig oder freiberuflich tätig ist, suchen Sie sich heute Hilfe. Auch Beamte sollten sich nun dringend um eine Anwartschaft oder eine Option für die Kinder kümmern und damit zukünftige Risiken vermeiden.