Wer billig kauft, kauft zweimal. Kinder von Beamten – Familienversicherung schreibt Briefe mit hohen Nachzahlungen. Warum Sie schnell und richtig reagieren sollten. Wer einfach nur unwissend war, schlecht beraten wurde oder sparen wollte, da kann sich das schnell rächen. Konkret geht es um den rückwirkenden Entfall der Familienversicherung bei der Kinderkrankenversicherung von Beamtenkindern.

Hier ist der Unterschied immens, denn statt 40-50 € für die Restkostenversicherung bei Kindern, verlangt die GKV dann rückwirkend schnell 200 € und mehr, pro Monat und Kind, Jahre rückwirkend. Damit stehen Nachzahlungen in fünfstelliger Höhe ins Haus.

Wie und warum Sie hier vorbeugend handeln müssen, schauen wir uns hier an.

Besondern wichtig und interessant für:

- Kinder von Beamten

- unterschiedlicher Versicherung der Eltern

- Beamten mit Nebeneinkünften

- Beamte mit selbstständigen PartnerInnen

Kinder von Beamten – beitragsfreie Familienversicherung solange es geht?

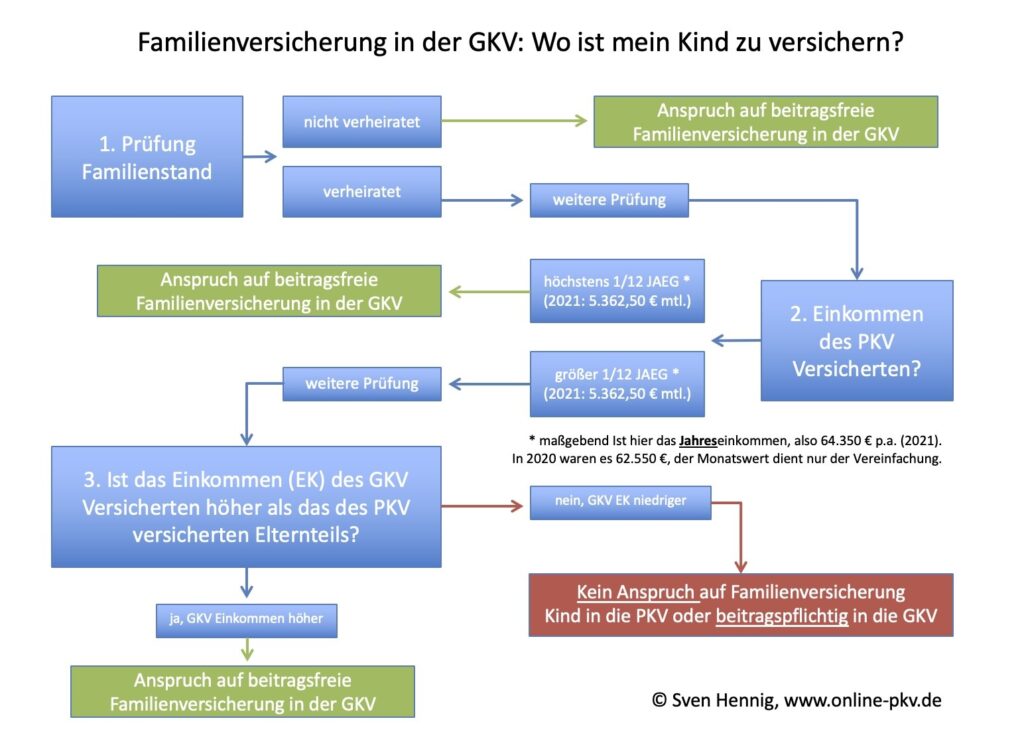

Die Familienversicherung ist an bestimmte Voraussetzungen geknüpft und kann auch rückwirkend enden. Ist ein Elternteil beihilfeberechtigt und der andere privat, so nutzen viele Eltern dennoch die Variante, Kinder um jeden Preis in der GKV zu lassen. Einige vergessen es, anderen wurde es nicht richtig erklärt und wieder andere wollten besonders clever sein.

Da wurden die Kinder in der Familienversicherung gelassen und der Familienfragebogen der gesetzlichen Krankenkasse schlichtweg ignoriert. Auch gern verbreitet: “Wenn die GKV sich nicht meldet, muss ich ja auch nichts tun.” Ein großer Trugschluss, wie sich dann auch nach Jahren mit hohen Nachzahlungen schmerzlich erfahren lässt.

Die Kinder haben fast in allen Bundesländern und bei Bundesbeamten (mit Besonderheiten für hessische Beamte) einen Beihilfeanspruch. So werden vom Dienstherren 80% der Krankheitskosten übernommen, die anderen 20% wiederum können über eine Restkostenversicherung abgesichert werden. Je nach gewünschtem Leistungsumfang fallen hier 30-50 € Monatsbeitrag an.

Wer nun besonders clever sein will denkt vielleicht: “Ach, die spare ich mir und lasse die Kinder einfach noch in der GKV der Mutter oder des Vaters.” Solange die Voraussetzungen erfüllt sind, ist das auch durchaus machbar. Probleme gibt es aber dann, wenn diese rückwirkend entfallen oder durch eine Prüfung festgestellt wird, dass diese gar nicht berechtigt waren.

Doch auch eine rückwirkende Erhöhung der Besoldung kann hier zu dem Überschreiten der Jahresarbeitentgeltgrenze führen. Tarifverhandlungen

Warum “billig um jeden Preis” schnell nach hinten los geht und die HUK, Debeka und andere Versicherer Kinder nicht rückwirkend versichern

Rückwirkende Erhöhung der Besoldung kann Familienversicherung aufheben und das führt dann direkt zu einer Nachforderung der Beiträge für die Kinder. Die gesetzliche Krankenkasse schreibt somit recht schnell und berechnet die Nachzahlung. Wie auch in diesen Fällen als Beispiele.

Hallo, meine drei Kinder sind zum 01.08.2020 bis 06.12.2020 aus der Familienversicherung gefallen (die AOK teilte mir das letzte Woche mit). (…) Ich bin privat versichert und beihilfeberechtigt. Meine Idee ist, die Kinder rückwirkend bei meiner PKV (HUK) mitversichern, da bei der GKV für jedes Kind der Mindestbeitrag erhoben wird. Ich freue mich auf Ihre Nachricht. Viele Grüße

Schöne Idee, klappt aber nicht.

Warum nicht? Weil die Kinder zum Einen Behandlungen in der Vergangenheit hatten, welche sonst an die gesetzliche Krankenkasse zurückzuzahlen wären, die private Versicherung aber nicht übernimmt. Aber auch deshalb nicht, weil die HUK Coburg, die Debeka und auch andere Versicherer eine solche rückwirkende Versicherung für Kinder von Beamten nicht anbieten wollen und müssen.

Gleiches Problem in diesem Fall:

Diese Probleme und hohen Nachzahlungen wären vermeidbar gewesen. Was Sie zwingend vorbeugend tun sollten.

So vermeiden Sie 200 € Nachzahlung pro Monat, statt 50 € Kinderbeitrag bei Beihilfeanspruch

Falls Sie sich für eine Familienversicherung entschieden haben und nicht ausschließen können, dass sich Ihr Einkommen über die JAEG bewegt und damit die Familienversicherung entfällt, dann können Sie einige Modelle zur Vorbeugung nutzen.

- Anwartschaft für das Kind

- Optionstarife für das Kind

- Zusatzversicherungen mit Option

Wer eine solche Option für sein Kind versichert hat, der kann diese bei Entfall der Familienversicherung nutzen. Damit steht auch ggf. rückwirkend ein passender Schutz zur Verfügung. Die Vorteile dabei liegen auf der Hand.

- Herstellung von Versicherungsschutz

- keine neue Gesundheitsprüfung

- garantierter Einstieg in die PKV

Kinder von Beamten – Familienversicherung, Rechtzeitige Vorsorge und Planung vermeidet Nachzahlungen

Nur wer rechtzeitig plant und sich zum Schutz der Kinder mit einer Kinderkrankenversicherung Gedanken macht, nur der umgeht die großen Nachzahlungen nach dem Entfall der Familienversicherung. Weitere Beiträge zu den Themen finden Sie unter den folgenden Links zusammengefasst. Hier geht es auch um Fragen wie rückwirkendem Schutz bei Angestellten, wann eine solche freiwillige Versicherung bei Kindern wieder endet und ob diese gekündigt werden muss.

Guten Tag Herr Hennig,

stoße zufällig, vielleicht ist es ein gutes Omen, auf Ihre HP.

Geben Sie auch Informationen -keine Rechtsauskünfte- auf Grund Ihrer Erfahrung, raus?

Meine Frage: Es geht um die Belegung eines Krankenhaus-Einzelzimmers als

Pensionär und Beihilfeberechtigter in NRW.

Mir ist bekannt, dass ein Einzelzimmer vom Krankenhaus während/nach einer Operation ohne Zuzahlung zur Verfügung gestellt werden muss, wenn dies aus fachärztlicher Sicht notwendig ist.

Kennen Sie einen solchen Fall und wenn JA, können Sie mir die Begründung liefern?

Über Ihr Honorar sollten wir uns aber vorweg unterhalten.

Gruß P. Friedrichs

Guten Tag Hr. Friedrichs,

ob ein Einbettzimmer med. notwendig ist, kann und muss der Arzt beurteilen. Klar, zum Beispiel bei Infektionen, Isolierzimmern etc.

Sonst in der Regel nach Verlegung von der Intensivstation eher nicht.

Wenn eine solche Leistung nicht med. notwenig ist, ist es eine Wahlleistung/ Verlangensleistung und entsprechend zu zahlen.