Bei der Familienversicherung nicht warten, es ist keine gute Idee zu warten

„Aber die Krankenkasse wird sich schon melden“

Die Familienversicherung der Kinder in der gesetzlichen Krankenkasse ist ein oft unterschätztes Problem, denn dieses kann ein sehr teures Problem werden. Dabei gehen viele Eltern immer noch davon aus: „wenn sich die Krankenkasse nicht meldet, wird wohl alles gut sein.“

Das ist aber nicht nur ein Trugschluss, sondern kann auch schnell einige tausend Euro kosten und ist dann irgendwann nicht mehr mal schnell aus der Portokasse zu bezahlen. Daher ist es auch leider nicht verständlich, wenn einige Eltern aus Trotz und wider besseren Wissens die Kasse nicht über Veränderungen im Leben informieren. Welche das sind und wann genau Sie wie reagieren müssen, um Nachzahlungen zu vermeiden, das schauen wir uns heute einmal genauer an.

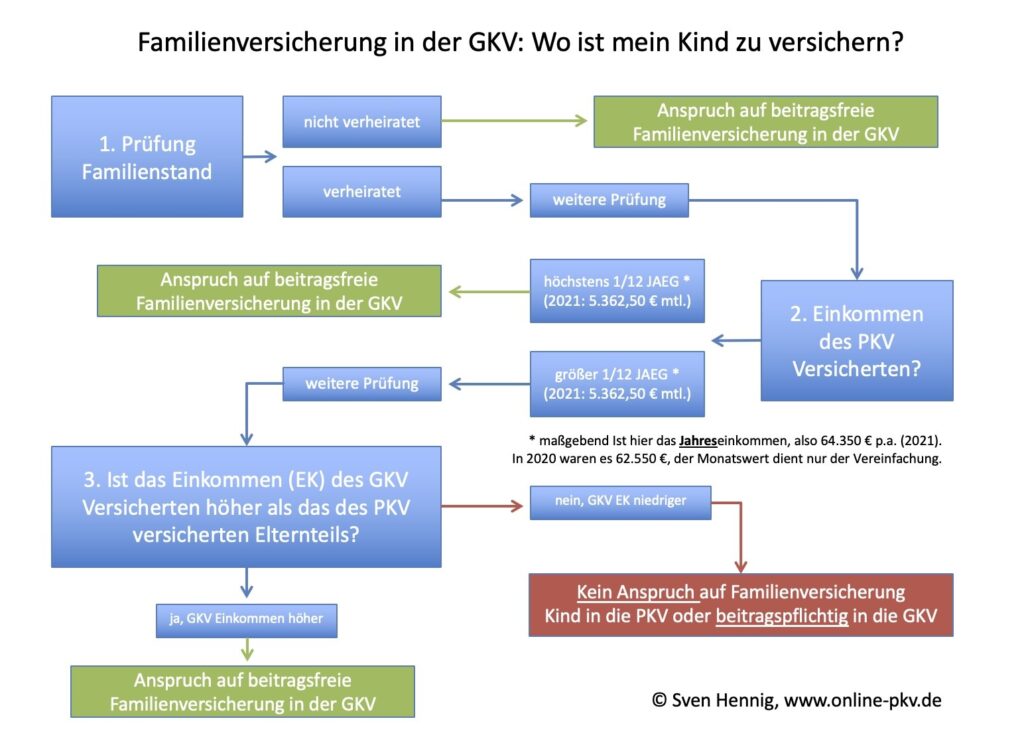

Zunächst einmal finden Sie in meinem Schema zur Familienversicherung die ersten Grundlagen. Hier können Sie anhand einzelner Schritte einfach prüfen, wie die Kinder versichert sind oder es bei Veränderungen werden.

Diese Übersicht zur Familienversicherung steht Ihnen auch als kostenfreier Download in pdf Form zur Verfügung.

Dabei geht es immer um den Fall, dass nur ein Elternteil in der gesetzlichen Krankenkasse versichert ist, die/ der andere privat versichert. Hier ist für die Kinder in jedem Fall und immer die Frage der Familienversicherung zu prüfen. Dabei gilt das nicht einmalig, sondern laufend und bei allen Veränderungen im Leben der Familie.

Es gibt mehrere Ereignisse, zu denen sollten Sie die Kasse selbstständig und ohne Nachfrage informieren. Dazu zählen insbesondere:

- Heirat

- Geburt eines Kindes oder Adoption

- Veränderung/ Verschiebung der Einkünfte

- Aufnahme einer selbstständigen Tätigkeit eines Partners

- Abgabe der Steuererklärung/ Erhalt des Steuerbescheides

Um genauer zu verstehen was und wie ein Ereignis sich auswirkt, schauen wir einmal detaillierter darauf.

Familienversicherung bei HEIRAT

Zunächst, Herzlichen Glückwunsch falls die Hochzeit schon war. Oder Alles Gute und gute Nerven bei den Vorbereitungen. Aber genug gescherzt. Eine Hochzeit ändert die Situation in der Familie auch im Hinblick auf die Krankenversicherung. Waren die Kinder vorher vielleicht bei der Mutter kostenlos familienversichert, so kann dieses nun schnell erledigt sein. Eine kostenlose Familienversicherung kann nun enden, wenn der nicht GKV versicherte Partner mehr verdient. Bei Angestellten ist es recht einfach zu prüfen, da hier ein Bruttojahresgehalt vereinbart ist. Was genau alles dazu zählt, das lesen Sie hier im Beitrag

“Was zählt zum Gesamteinkommen bei der Familienversicherung?“

Zudem finden Sie die aktuellen Sozialversicherungswerte in den einzelnen Blogbeiträgen erläutert und in Tabellenform zum Download bereitgestellt. Übersichten zu den Sozialversicherungswerten

Ist nun der, der mehr verdient (und bei Selbstständigen auch über der Grenze), in der privaten Versicherung, dann besteht auch nun für die Kinder ab Hochzeit kein Anspruch mehr auf eine kostenlose Familienversicherung.

Das heißt aber NICHT, dass die Kinder nun aus der GKV „rausfliegen“ und in die PKV müssen. Das heißt aber, dass diese nun keine kostenlose Familienversicherung mehr bekommen.

Diesen Umstand der Hochzeit und damit der Veränderungen bei der Familienversicherung müssen Sie der gesetzlichen Krankenkasse (GKV) melden.

ACHTUNG: SIE müssen die GKV informieren, nicht die GKV muss raten wann Sie heiraten.

Dazu senden Sie am besten (schriftlich und mit Zugangsnachweis) eine Kopie der Heiratsurkunde an die gesetzliche Krankenkasse und fordern gleichzeitig einen Fragebogen für die Familienversicherung an. Viele gesetzliche Krankenkassen stellen diese Formulare auch auf der Homepage zum Download bereit. Dann können Sie das Formular gleich mitsenden.

AB DEM HOCHZEITSMONAT gelten die neuen Regelungen. Entfällt für die Kinder die kostenlose Familienversicherung nach §10 SGB V, dann sind ab diesem Zeitpunkt Beiträge für die Kranken- und Pflegepflichtversicherung zu zahlen.

Welche Optionen Sie haben und warum es für die GKV Beiträge keinen Arbeitgeberzuschuss gibt, das lesen Sie am Ende dieses Beitrages.

Familienversicherung nach Geburt oder Adoption

Meist haben hier die Eltern schnell ein eigenes Interesse die Kinder zu versichern. Dabei können die Kinder in der GKV angemeldet werden, oder aber die Nachversicherung (binnen 2 Monaten nach Geburt/ Adoption) bei der PKV beantragt werden.

Hier wird es weitaus weniger oft „vergessen“, denn schließlich möchten Sie, dass Ihr Kind versichert ist. Auch hier gibt es dann die Optionen. Sie können das Kind als so genanntes freiwilliges Mitglied in der GKV anmelden, oder es in der privaten Versicherung versichern.

Eine Nachversicherung ohne Prüfung der Gesundheit muss nur die eigene Versicherung der Eltern durchführen, eine Antragsannahme mit Gesundheitsprüfung ist auch bei anderen Unternehmen möglich. Das kann durchaus sinnvoll sein, wenn der Schutz bei anderen Versicherern besser passt oder sich die Voraussetzungen und Wünsche verändert haben.

Veränderung/ Verschiebung der Einkünfte

Nun ist es keineswegs so, dass eine Verteilung der Einkünfte unverändert die nächsten Jahre Bestand hat. Verschieben sich daher die Einkünfte, wird ein Elternteil befördert oder hat einen neuen Arbeitsvertrag und verdient nun mehr oder weniger, ändert sich alles.

Die Prüfung der Familienversicherung findet nun nach dem oben abgebildeten Schema neu statt.

Auch das kann die GKV nicht wissen. Auch hier sollten Sie kurzfristig reagieren und einen Fragebogen zur Familienversicherung anfordern und diesen korrekt und vollständig ausfüllen.

Denken Sie bitte daran, falsche oder beschönigte Aussagen sind nicht nur aufgrund der Nachforderung problematisch, sondern können auch rechtlich fragwürdig sein. Daher machen Sie bitte richtige und vollständige Angaben.

Aufnahme einer selbstständigen Tätigkeit eines Partners

Auch wenn einer der Elternteile von der Angestellten- in eine selbstständige Tätigkeit wechseln will/ wird, auch dann ist eine Meldung erforderlich. Hier sind die Einkünfte und die ggf. zu erwartenden Einkünfte interessant und entscheiden dann über eine Familienversicherung der Kinder.

Auch wenn es nett klingt, erstmal keine Einkünfte anzugeben und die Kinder beitragsfrei versichert zu lassen, das rächt sich dann schnell wieder. Ist daher klar, dass aufgrund bestehender Auftragslage entsprechende Einkünfte realisiert werden können, dann sollte auch hier eine Beitragszahlung direkt erfolgen.

Es fällt sicher einfacher, einige hundert Euro laufend, als viele tausend Euro nachzahlen zu müssen.

Abgabe der Steuererklärung/ Erhalt des Steuerbescheides

Hier ergibt sich meist das größere Problem und die am häufigsten Auftretende Verärgerung. Diese entsteht dann, wenn die gesetzliche Krankenkasse dann plötzlich und ggf. rückwirkend Beiträge für die Kinder berechnet. Eine rückwirkende private Versicherung ist dann meist nicht mehr möglich, ein Arbeitgeberzuschuss auch nicht, einige tausend Euro sind dann schnell fällig, bei einem Kind. Haben Sie zwei oder mehr Kinder, so wird es noch deutlich teurer.

Gerade bei Selbstständigen wird die Steuererklärung meist recht spät abgegeben und der Steuerbescheid selbst lässt wiederrum nochmals auf sich warten. Daher kommt es hier zu Verspätungen und Verzögerungen.

Geben Sie aber die Steuererklärung ab und es ist klar, die JAEG wird überschritten, so informieren Sie die GKV bereits jetzt. Dann zahlen Sie ggf. auch schon Beiträge der Kinder oder können überlegen ob diese in die PKV übergehen sollen. Nur so vermeiden Sie Nachzahlungen.

Was passiert wenn Sie Veränderungen nicht melden?

Ja, die Methode Strauß, also Kopf in den Sand und abwarten, ist leider sehr verbreitet. Manchmal durch Unwissenheit, manchmal aber auch einfach Berechnung. Oft habe ich Aussagen wie „Solange die [Anm. die GKV]sich nicht melden, warte ich erstmal ab“ gehört. Das Sie sich damit „ins eigene Fleisch schneiden“ und nachher einen Beitragsbescheid über einige tausend Euro auf dem Tisch haben, welcher dann noch zeitig zu zahlen ist, dass ist leider vielen Versicherten nicht klar.

Es bringt daher leider überhaupt nichts. Sie verschieben das Problem, lösen es aber nicht. Auch ist dann die Wahlmöglichkeit weg und es schafft Probleme mit bereits abgerechneten Leistungen. Daher, lieber rechtzeitig handeln.

Weitere Artikel die das Thema Familienversicherung behandeln und Ihnen noch mehr Informationen geben:

- Keinen Arbeitgeberzuschuss für GKV versicherte Kinder

- Kann ich mein Kind rückwirkend in der PKV versichern?

- Die Krankenkasse will tausende Euro Nachzahlung – darf die das?

und weitere Artikel zum Thema: FAMILIENVERSICHERUNG