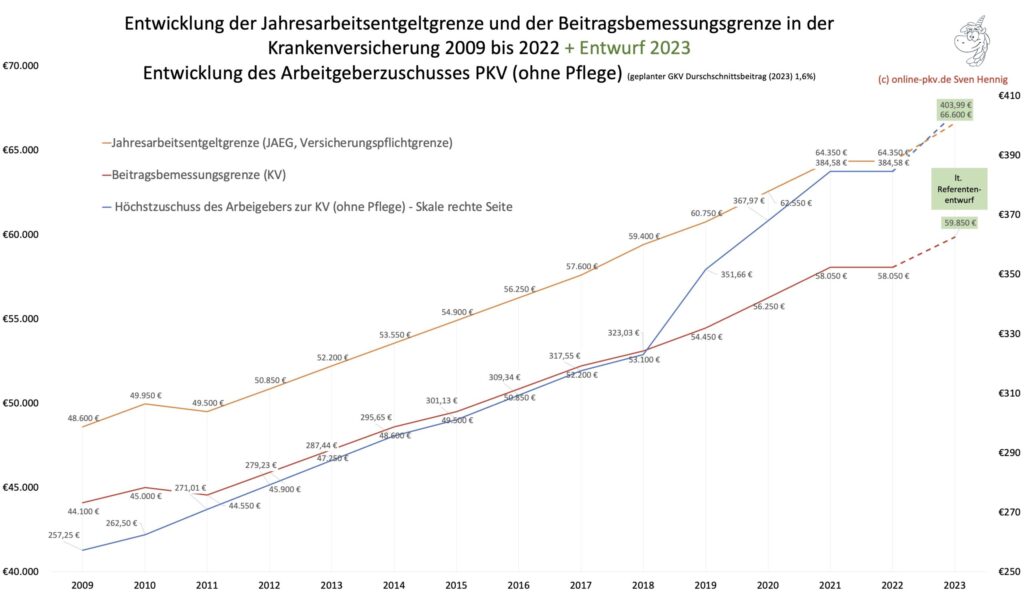

Durch die Bekanntgabe der Jahresarbeitentgeltgrenze und Beitragsbemessungsgrenzen im Referentenentwurf der Rechengrößen in der Sozialversicherung 2022 lässt sich auch die Entwicklung der Beitragsbemessungsgrenze, Jahresarbeitentgeltgrenze (JAEG) und des Höchstzuschusses für Arbeitnehmer gut darstellen. Auch die Zahlen für das Jahr 2023 sind nun bekannt und zeigen einen deutlichen Anstiegt der Beitragsbemessungsgrenze. Arbeitnehmer zahlen ab dem 1.1.23 deutlich mehr Krankenversicherungsbeiträge.

Versicherungspflichtgrenze 2009 bis 2023

Die Versicherungspflichtgrenze ist die Jahresarbeitentgeltgrenze und stieg seit 2011 jedes Jahr an. Durch die fallende Einkünfte im Vorjahr ist diese nun erstmalig konstant.

Im Jahr 2022 steigt die JAEG und auch BBG (Beitragsbemessungsgrenze) erstmalig seit 10 Jahren NICHT an. Zum 01. Januar 2023 steigt diese wieder deutlich.

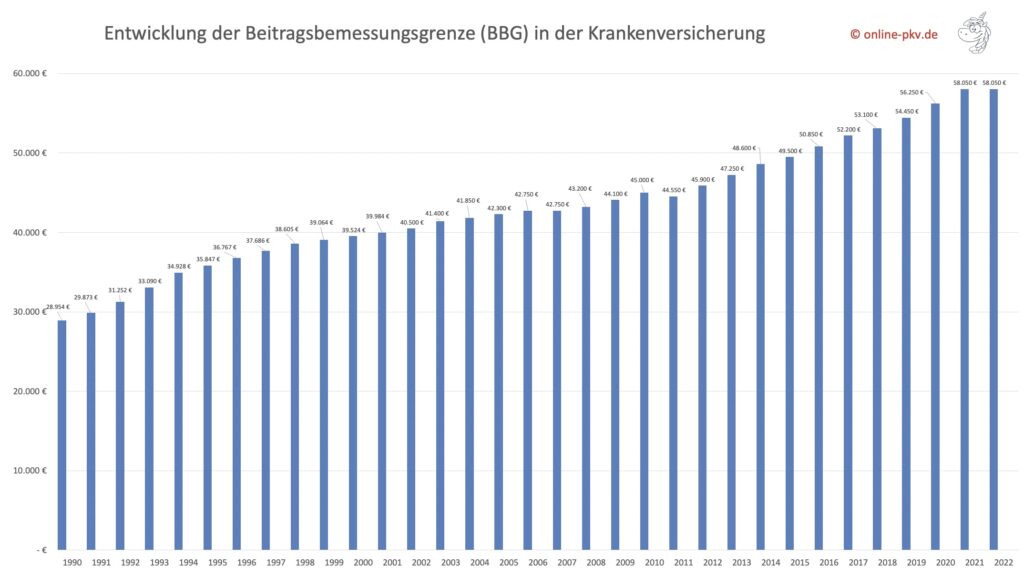

Entwicklung der Beitragsbemessungsgrenze Krankenversicherung 1990 bis 2022

Auch hier gut zu erkennen, der Jahreswechsel 2021/22 ist der erste seit Jahren, in denen die Beitragsbemessungsgrenze nicht erhöht wird. Mit Ausnahme des Jahres 2011, wo es gar eine Senkung gab. Die gleich bleibende Grenze war unter anderem eine Folge der pandemiebedingten Entwicklungen des Einkommens ab dem Jahr 2023 setzt sich die Entwicklung wie bereits in den vergangenen Jahren fort.

Durch die Höhe der Beitragsbemessungsgrenze wird das Einkommen bestimmt, für das Beiträge in der gesetzlichen Krankenversicherung bezahlt werden müssen. Dieses ist relevant für Angestellte, aber auch für freiwillig Versicherte Arbeitnehmer oder selbstständige. Haben diese ein Einkommen über der Beitragsbemessungsgrenze, so fallen für die Beträge darüber hinaus keine Beiträge mehr an.

Ab dem 1. Januar 2023 zahlen Arbeitnehmer oder freiwillig Versicherte in der gesetzlichen Krankenversicherung erstmalig (inklusive des Zusatzbeitrages) einen vierstelligen Monatsbeitrag.

Alle Grafiken zur Entwicklung Beitragsbemessungsgrenze und Jahresarbeitentgeltgrenze und auch des maximalen Höchstzuschusses des Arbeitgebers können Sie mit Quellenangabe frei verwenden.

Weitere Fragen in Zusammenhang mit der Krankenversicherung beantworten ich Ihnen auf der Seite und auf der speziellen Beratungsseite Krankenversicherung.

Dieser Beitrag gehört auch zur Serie “Basiswissen Krankenversicherung”