Versicherungsmanager und der ungewollte Verlust Ihres Betreuers

Ich habe in der Vergangenheit schon des Öfteren zur Clark Versicherungsapp oder auch dem Kundenportal von Check24 geschrieben. Das klingt in der Praxis alles wunderbar. Sie können alle Versicherungsverträge direkt und online verwalten, haben auf Ihrem Handy Zugriff auf all Ihre Unterlagen und Verträge und brauchen sich keine Gedanken machen. Schließlich übernimmt die App, oder die Mitarbeiter dahinter, sogar die Optimierung eines bestehenden Versicherungsschutzes. “Mittler” ist man, es ist alles kostenlos und Wörter wie Makler vermeidet Clark. Warum?

Wenn Sie heute ein YouTube Video sehen oder einen Podcast hören, wird Ihnen mit großer Wahrscheinlichkeit die Clark App ins Auge fallen. Dort ist viel Venture Capital vorhanden und die Anbieter werben mit Vergütungen. So bietet Ihnen der Versicherungsmanager Clark aktuell 15 € pro Vertrag.

CLARK & Deutsche Bank – bis 15 Euro pro Vertrag

Auch die Deutsche Bank offeriert Gutscheine für die Verträge, die Sie in der App oder auf der Webseite registrieren. Doch an einem aktuellen Beispiel möchte ich Ihnen kurz zeigen, wie sich diese Betreuung auswirken kann. In der Vergangenheit fanden Sie in meinem Beitrag: „Clark und der Betreuer ist weg“ bereits ausführlich die Risiken einer solchen App. Das dies auch echte, finanzielle Folgen haben kann, zeigt ein aktueller Fall. Ein Kunde mit, von mir betreuten, Verträgen zur privaten Krankenversicherung (PKV) und Berufsunfähigkeit (BU) ist seit einiger Zeit schon im Leistungsbezug. Das heißt, der Kunde ist nicht gesund, denn sonst würde er kaum eine Leistung für aus der Berufsunfähigkeitsversicherung bekommen.

Nach einer Werbung im letzten Jahr und weil es schön ist, alles an einer Stelle zu speichern, hat er sich dann auch die App geladen und den Bonus mitgenommen. Clark ist, wie ich auch, Versicherungsmakler und bietet eine Betreuung der Verträge, Beratung und Abwicklung. Auch wenn ich es generell schwierig finde, wenn jemand behauptet, er ist auf allen Gebieten der beste Partner, kann ja sein. Viele Mitarbeiter mit unterschiedlichen Spezialisierungen, vielleicht. Nun gibt es Versicherungssparten, welche sich besser einfacher online betreuen lassen. Dazu gehört eine Haftpflicht- oder eine Hausratversicherung. Daneben andere, wo das weniger gut geht, weil es direkten persönlichen Kontakt und fachliche Expertise braucht. Ob der Kontakt nun persönlich, telefonisch oder digital ist, das ist dabei unerheblich. Spezialisten sind „on the air“ auch Spezialisten. Doch in unserem Fall hat sich der Versicherte bei Clark angemeldet und einige seiner Verträge dort hinterlegt.

Clark und Check24– auch Verträge ohne Nummer werden übertragen?

Im Anschluss schreibt Clark die Versicherungsgesellschaften an und lässt sich die Verträge in den eigenen Kundenbestand übertragen. Das ist auch notwendig, wenn Sie Unterlagen einsehen wollen und diese auch in Ihrer App sichtbar machen. Denn nur wenn Clark, oder Check24 oder jede andere App bevollmächtigt ist, nur dann ist es möglich, auch Schriftwechsel zu dem jeweiligen Vertrag zu bekommen.

Clark, Check24, Finanzguru – es kann nur einen geben. Doch wie bereits erklärt, ist der bisherige Betreuer dann weg. Jetzt könnte ich (als bisheriger Betreuer) auf jede Information der Versicherungsgesellschaft reagieren und fragen, was denn da genau passiert sei, würde aber keine Antwort bekommen. Das ist auch richtig so, denn Datenschutz ist ein hohes Gut. Schließlich geht es den alten Betreuer/ Makler nichts an, falls der Kunde sich anderweitig betreuen lassen möchte und dort eine Vollmacht erteilt.

Gesellschaften informieren den Altbetreuer kurz und knapp und teilen mit, dass eine Betreuung anderweitig gewünscht wird.

In den fünf oder sechs Fällen, die ich in der Vergangenheit erlebt habe, habe ich danach dem Kunden alles Gute gewünscht und nachgefragt, warum er mit meiner Betreuung unzufrieden war. Schließlich kann ich nur das ändern, was ich auch kenne. Erstaunlich, alle Fälle wussten von nichts. Hier einige Beispiele:

Antworten wie: „Da wollte ich gar nichts tun“ oder „Ich habe mir nur den Vertrag in der App hinterlegt“ oder „da gab es 15 €“ waren oft Gründe, warum der Kunde unbewusst seine Betreuung abgab. In einem anderen Fall hier ganz aktuell, passierte genau das im letzten Jahr im Mai.

Kunde wusste von keiner Übertragung

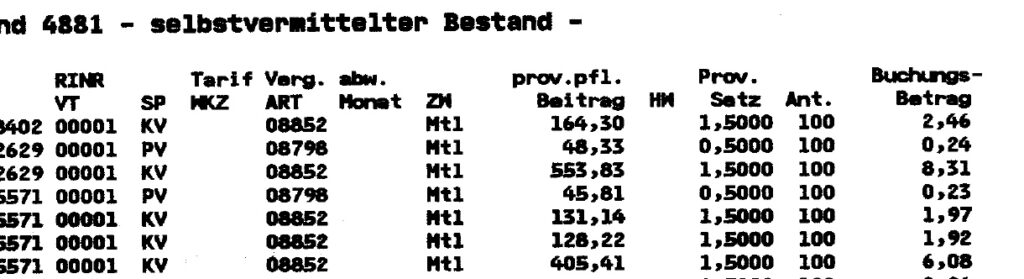

Die Gesellschaft hat jedoch vergessen, mich zu informieren und so war der Vertrag still und heimlich aus meinem Bestand verschwunden. Das ist jetzt nicht offensichtlich, denn die Betreuungscourtage für eine private Krankenversicherung liegt bei ca. 1 bis 2 % des Nettojahresbeitrags. Also je nach Vertrag zwischen 40 und 100 Euro jährlich. Damit soll der Beratungsaufwand bei laufenden Fragen und Problemen gedeckt werden und ja, das tut er auch, da es Kunden mit wenig und welche mit viel Beratungsaufwand gibt.

Jetzt soll das keinesfalls überheblich klingen, aber mir fiel nicht auf, dass hier knapp 70 € pro Jahr „gefehlt“ haben. Aus diesen Gründen hatte ich auch das Fehlen dieses Kunden „nicht auf dem Schirm“ und auch der Kunde anscheinend nicht. Wir hatten mehrfach Kontakt in den letzten 24 Monaten und ich beantwortete Fragen und half ihm weiter. Weiterhin bekam er Post von der Gesellschaft und dachte, ich wäre- wie immer- sein Betreuer.

Das böse Clark Erwachen

Nach längerer Krankheit trat jetzt Versicherungspflicht in der gesetzlichen Krankenkasse ein und das Thema PKV und Umwandlung in Zusatzversicherungen kam auf. Schließlich endet die private Krankenversicherung oder bietet zumindest ein Sonderkündigungsrecht, falls eine Versicherungspflicht in der gesetzlichen Krankenkasse eintritt, hier zum 1. Oktober. Rechtzeitig im August meldete sich Hr. S. bei mir und teilte mit:

Ich werde wohl voraussichtlich ab 1. Oktober in die gesetzliche Krankenversicherung zurück wechseln müssen und möchte daher meinen bestehenden Versicherungsschutz umwandeln.

Natürlich, denn wer krank ist, möchte zumindest einen Teil der Leistungen aus der privaten Krankenversicherung in die neue, gesetzliche Krankenkasse retten. Er kann damit, ohne Gesundheitsprüfung und ohne neue Wartezeiten, Leistungen wie Ein- oder Zweibettzimmer, wahlärztliche Leistungen, den höherwertigen Zahnersatz oder auch ambulante Ergänzungsversicherungen nutzen.

Das war auch bei meinem Kunden der Fall und diese lassen sich nicht ganz so einfach berechnen. Also habe ich, wie immer in solchen Fällen, beim Versicherer die entsprechenden Berechnungen und Umstellungen angefordert. Prämien für eine Anwartschaft, Optionen zur Rückkehr und die Zusatzversicherungen und auch die Frage gestellt, welche Altersrückstellungen verrechnet werden. All das war im August und ich habe schon etwas verwundert reagiert und vor einigen Wochen nachgefragt, es dann auf viel Arbeit bei dem Versicherer zurückgeführt.

Gestern rief mich nun der Kunde nochmal an und teilte mir mit, er habe immer noch nichts bekommen, bei der Signal angerufen und die meinten „es liegt an dem Betreuer, der hat es längt bekommen“. So langsam wäre es etwas kritisch, denn die gesetzliche Krankenkasse hätte schließlich schon zum 1. Oktober begonnen, der PKV Beitrag wird auch immer noch abgebucht.

Also habe ich eine deutliche E Mail an den Versicherer geschrieben und mitgeteilt, dass ich es sonderbar finde, wenn man immer noch nicht reagiert, zwei Monate Bearbeitungszeit sind nicht mehr so richtig witzig. Daraufhin erhielt ich schnell einen Anruf, in dem mir die Mitarbeiterin mitteilte, sie dürfe mir gar nichts zu dem Vertrag sagen, denn schließlich wird der gar nicht bei uns betreut. Bitte was?

Das verwunderte mich schon sehr, denn der Vertrag ist nicht nur 2011 bei mir abgeschlossen, auch die Berufsunfähigkeitsversicherung ist bei mir in der Betreuung. Das dachte ich zumindest und der Kunde dachte das auch, sonst hätte er sich wohl kaum an mich wegen Rückfragen gewendet.

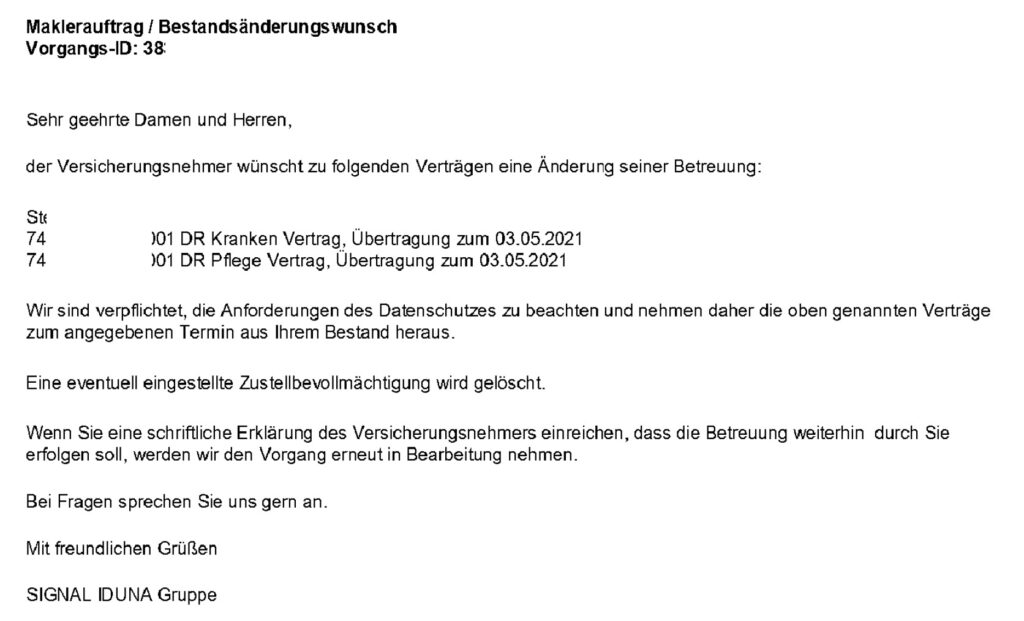

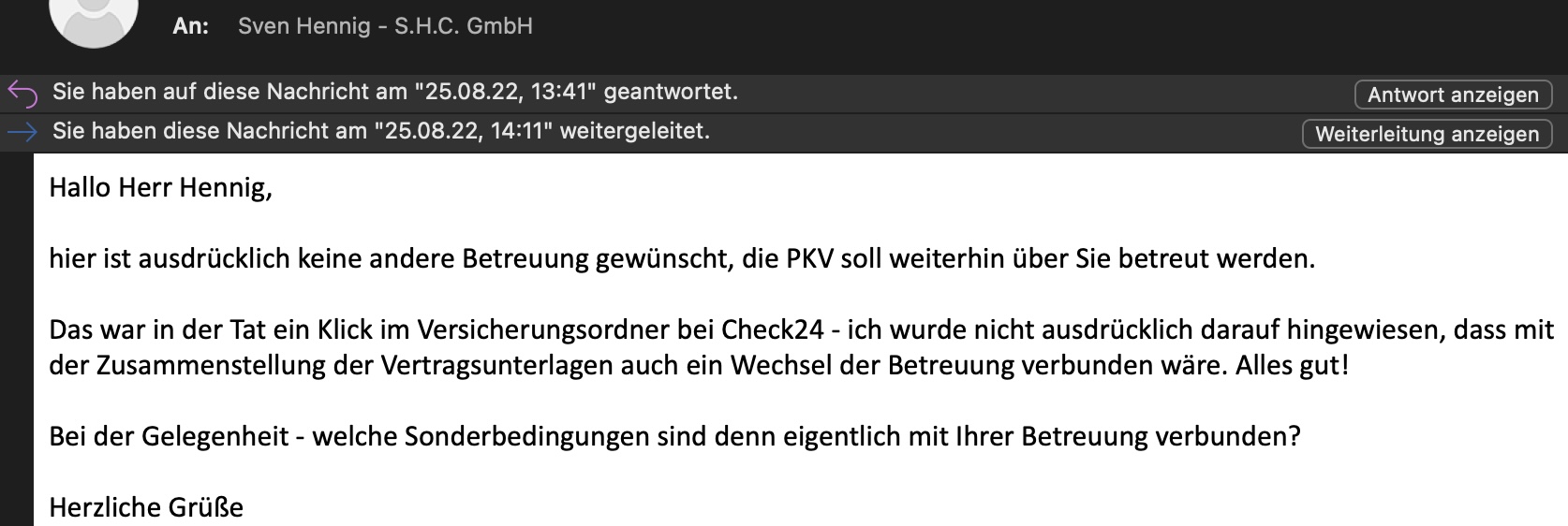

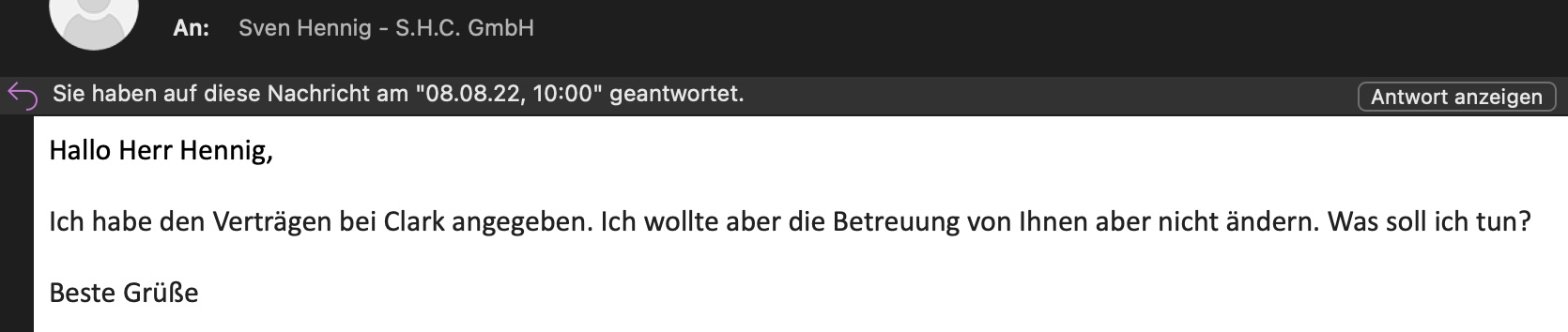

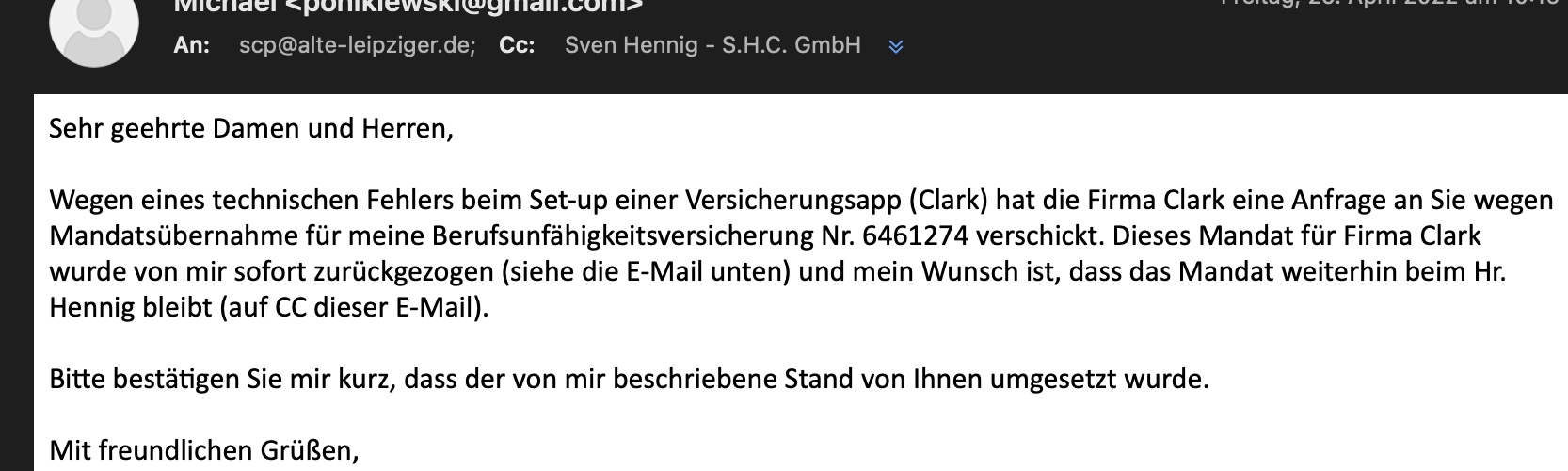

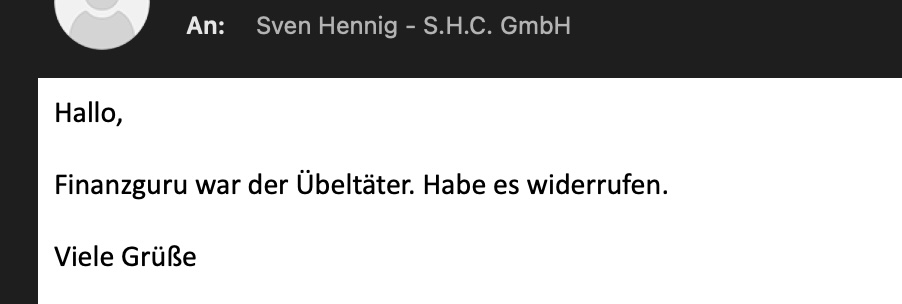

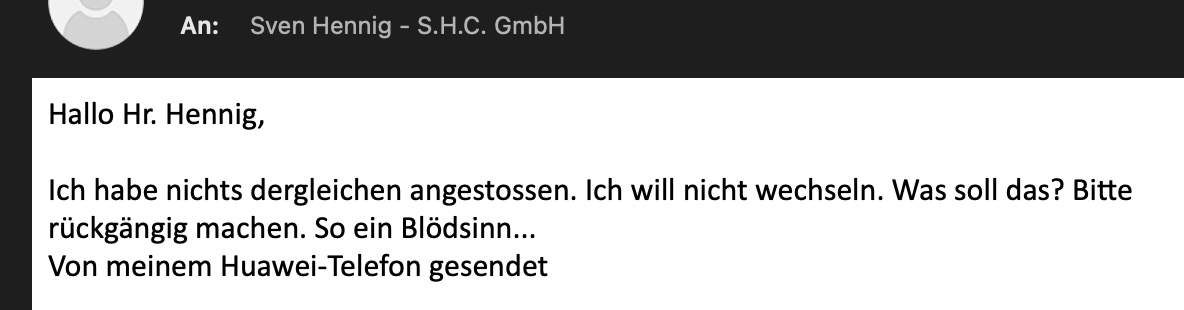

Doch was sich dann herausstellte, war ganz spannend, denn im Mai 2021 hatte der Kunde die Versicherungsapp von Clark installiert und daraufhin seine Verträge hinterlegt. Kurz darauf merkte er, in dem Fragedialog war auch nach der Krankenversicherung gefragt und er hatte „PKV“ und „Signal“ ausgewählt. Danach informierte er den Anbieter Clark und teilte mit, eine entsprechende Betreuung für diese Krankenversicherung sei ausdrücklich nicht gewünscht und er löschte die Verträge und später die App wieder. Dennoch hat Clark, obwohl sie ihm bestätigt haben, dass der Vertrag nicht betreut wird, der Gesellschaft die Betreuung angezeigt. Klar kann man doch die Bestandscourtage fürs Nichtstun einfach mitnehmen. Doch das führte genau zu dem Problem.

Denn ich habe zwar für meinen Kunden und in dem guten Glauben, der Vertrag würde bei mir betreut werden, den Versicherer in diesem Jahr im August nach Zusatzversicherungen und Umstellungen gefragt. Der hat umgehend bearbeitet und nur wenige Tage danach die Berechnungen geschickt. Nur blöderweise weder zum Kunden noch zu mir geschickt, sondern natürlich an den, aus seiner Sicht laufenden Betreuer, Clark. Da der Kunde zwischenzeitlich unzufrieden war und mittlerweile auch die App wieder gelöscht hatte, war dieses natürlich im Nirwana verlaufen. Denn bei Clark sind zwar Unterlagen angekommen, aber der Kunde konnte diese nicht mehr sehen. Auch hat es niemand für nötig gehalten, dem Kunden per Mail mitzuteilen, dass hier wichtige Unterlagen sind, oder zumindest dem Versicherer mitzuteilen, es sei kein Kunde mehr. Dann würde natürlich auch keine Vergütung mehr an Clark fließen.

Clark, Check24, Finanzguru – Löschen der App reicht nicht

Es bedeutet kein Ende des Maklervertrages. Was hier besonders brisant ist, dass der Kunde kein Gefühl dafür hatte, wo er denn was falsch gemacht haben soll. Aus Sicht der Signal Iduna ist alles richtig gelaufen, denn diese haben ein unterzeichnetes Maklermandat (anscheinend) bekommen und daraufhin übertragen. Doch wo liegt nun der Fehler? Der Fehler liegt darin, dass Clark natürlich absolut kein eigenes Interesse hatte, die Übertragung wieder rückgängig zu machen und Bestandscourtage zu verlieren. Der Kunde hat seine App gelöscht, aber nicht aktiv den Maklervertrag bei Clark beendet. So ist dieser weiterhin aktiv und der Vertrag wird auch weiterhin bei Clark „betreut“.

Nach Telefonaten, Mails, Unterschriften und Rückübertragungen haben wir die Unterlagen nun bekommen. Aber und jetzt zeigt sich das große Problem. Das Löschen der App oder das Schließen eines Kundenkonto bei einem dieser Anbieter löst das eigentliche Problem nicht.

Sie müssen aktiv und schriftlich die Maklerverträge mit den jeweiligen Anbietern wieder kündigen. Selbst dann gibt es keine Verpflichtung, dass diese dann auch die Gesellschaften informieren. Möchten Sie also, dass die Verträge bei der Gesellschaft direkt betreut werden, Sie Post zu Ihrem Vertrag wieder selbst bekommen, so müssen Sie auch dieses der Gesellschaft mitteilen und zwar jeder einzelnen für jeden Vertrag. Zum Beispiel so:

Sehr geehrte Damen und Herren,

ich habe bisher eine App installiert, die Clark/Check24/ Finanzguru/ Dt. Bank Versicherungsmanager App und dadurch wurde ein Maklermandat begründet. Dieses widerrufe ich hiermit und bitte darum, die Verträge a.) in Ihre eigene Betreuung zu übernehmen oder b.) an meinen alten Betreuer __________ zurück zu übertragen.

Bitte bestätigen Sie mir dieses schriftlich.

Mit freundlichen Grüßen

Doch wer denkt schon daran? Natürlich können Sie sich auch einen neuen Betreuer suchen und der kann diese Aufgabe für Sie übernehmen und die Verträge dann in die eigene Betreuung übernehmen. In unserem Fall war das hier alles unglücklich. Transparenz fehlt hier und Apps haben hier wenig Interesse, anscheinend. Also sollten Sie auch der App schreiben:

Sehr geehrte Damen und Herren,

hiermit kündige ich meinen Maklerauftrag, welcher durch die Nutzung der App/ des Portals entstanden sein soll, mit sofortiger Wirkung.

Bitte informieren Sie die Gesellschaften entsprechend und bestätigen Sie mir meine Kündigung binnen der kommenden 10 Tage.

Weiterhin lassen Sie mir bitte eine Selbstauskunft nach DSGVO zukommen.

Mit freundlichen Grüßen

Natürlich soll ein freier Markt existieren und ich habe überhaupt kein Problem, wenn ein Kunde woanders betreut werden möchte. Wenn es aber eine anderweitige Betreuung gibt, sei es bei Clark, bei Check24, Finanzguru, Simplr, im Versicherungsmanager der Deutschen Bank oder sonst irgendwo, dann mögen die dortigen Kollegen bitte auch sauber und vernünftig ihren Job machen. Dazu gehört auch, dass wenn der Kunde explizit erklärt, einzelne Verträge nicht betreut haben zu wollen, diese schon gar nicht bei der Gesellschaft übertragen.

Ich persönlich finde es nur fair, genauso wie bei einer Übertragung, auch bei einer Kündigung die Gesellschaften proaktiv zu informieren. Exakt so machen es viele Kollegen und auch ich in meinem Tagesgeschäft. Möchte ein Kunde nicht mehr betreut werden und beendet einen Maklermandat, ist das völlig in Ordnung. Gesellschaften informieren und mitteilen: „wir sind nicht mehr Betreuer“. Eine einfache Mail, kein Aufwand und sogar über eine Automatik lösbar, bei Installation kann Clark das ja auch. Das hat schon alleine einen haftungsrechtlichen Grund, denn ich müsste ich sonst dafür sorgen, dass Schriftwechsel der Versicherer, an einen „nicht mehr betreuten Kunden“ weiter geschickt werden und Fristen beachten. Eine Arbeit, für die ich nicht vergütet werde. Auch lassen sich ggf. nötige Änderungen am Vertrag nicht mehr umsetzen, denn schließlich gibt es weder eine Vollmacht noch ein aktives Maklermandat.

Keiner kann etwas tun und Post “verschwindet”

Dieses Interesse scheinen aber die Anbieter von Versicherungsapps wie Clark und Check24 nicht zu haben. Anscheinend gilt: „Löscht der Kunde seine App, nehmen wir die Bestandsvergütung noch solange mit, bis es jemand merkt.“ Fragwürdig, wenn Sie mich fragen, aber vielleicht auch nur vergessen zu programmieren. Im Anschluss lässt sich immer behaupten, wir haben die Schreiben doch in deinem (gekündigten) Kundenkonto hinterlegt, obwohl du gar nicht mehr von uns betreut werden willst.

Einige Versicherer schicken die Post nur an den Makler, andere schicken Kopien und wieder andere schicken es trotz Vollmacht einfach weiter an den Versicherungsnehmer. In diesem Fall sind die Umstellungsberechnungen und Anträge im Nirwana gelandet, weil Clark es nicht für nötig hält, diese an den Kunden weiter zu schicken.

Versicherungsapps – was lernen wir/ Sie daraus?

Es ist völlig legitim, wenn Sie sich für eine App entscheiden und damit einen Überblick überlaufende Verträge erhalten. Jedoch sollten Sie beachten, wer die Verträge dann betreut. Ich biete für meine Kunden sowohl ein Kundenportal als auch eine entsprechende Übersicht. Und wer eine App haben will, der kann die auch von mir bekommen. Aber und jetzt kommt das große Aber: dies ist bei sehr spezialisierten Maklern wie mir auch eher nicht wirklich sinnvoll. Warum?

Zum einen möchte ich keine Verträge aus Bereichen in meinen Bestand übernehmen, die ich nicht betreuen kann. Dazu gehört alles, außer PKV, BU und Vorsorge. Auf der anderen Seite möchte ich dem Kunden auch nicht die x-te App auf seinem Telefon zumuten. Daher nutzen meine Kunden vorrangig die Rechnungsapp der eigenen PKV Gesellschaft. Hier werden Schriftstücke, Abrechnungen und Policen des jeweiligen Vertrages gespeichert. Das ist in der Krankenversicherung und auch in der Berufsunfähigkeit auch eine überschaubare Anzahl, das war es dann auch schon. Aus diesem Grund gibt es zumindest für meine Kunden meistens keine Notwendigkeit, eine Versicherungsapp zu nutzen und dort (auch) die Krankenversicherung und oder Berufsunfähigkeitsversicherung zu hinterlegen. Und das Feedback in der Vergangenheit:

Brauchen wir wirklich unterwegs im Zug auf dem Handy alle Schriftstücke und Daten unseres Versicherungsvertrag?

Wie oft haben Sie sich in den letzten Jahren aktiv unterwegs mit Ihren Versicherungen beschäftigt? Klar, möchte ich nachlesen, ist es schön, schnell Zugriff zu haben. In den meisten Fällen ist es aber wichtiger zu wissen, wer den Vertrag betreut, wie der mir helfen kann und wo ich Unterlagen herbekomme. Dazu ist es gerade in der Krankenversicherung und auch in der Berufsunfähigkeit sinnvoll, die Kundenportale und die App der jeweiligen Gesellschaft zu nutzen. Und wenn Sie etwas brauchen, dann fragen meine Kunden einfach mich. Einen Klick, einen Anruf oder eine E-Mail entfernt, ist die gewünschte Information ebenso schnell verfügbar. Falls diese nicht schon im Kundenportal sichtbar.

Informieren Sie sich vor dem Klick

Bevor Sie also das nächste Mal eine App installieren oder sich davon eine umfassende Betreuung versprechen, sollten Sie sich Gedanken um den Betreuer machen. Wer es für die 15 Euro Gutschein tun möchte und mein Kunde ist, der möge sich melden. Ich schicke Ihnen Amazongutschein. Ganz ohne Ihren „liebgewonnenen“ und spezialisierten Berater aufgeben zu müssen. Falls Sie die App dennoch nutzen wollen, so´ist das Ihr gutes Recht? Falls nein, sollten Sie die Verträge dort nicht eintragen. In der Praxis zeigt sich ein anderes Phänomen.

Da wird bei der „spielerischen“ Abfrage und Installation der App einiges an Fragen gestellt. Was machen Sie beruflich? Wo sind Sie versichert? Wie sind Sie krankenversichert? Und es reicht vollkommen aus, wenn Sie nur auswählen, dass Sie privat versichert sind und bei der Gesellschaft xyz versichert, Sie brauchen keine Vertragsnummer und keine weiteren Daten. Und obwohl Sie sich daher keines Risikos bewusst sind, wird hier trotzdem im Hintergrund mit der allumfänglichen Vollmacht angefragt und der Vertrag in den Bestand übertragen.

Das heißt nicht nur, wenn Sie aktiv eine Betreuung angefordert haben, sondern auch wenn Sie nur die Information gegeben haben, bei welcher Gesellschaft Sie versichert sind. Aus einem anderen Fall übertrug Check24 problemlos die Verträge. Wer das will, sollte man sich über die Folgen im Klaren sein.

Diese Geschichte zeigt einmal mehr, wie wichtig ist, ist das Kleingedruckte zu lesen und warum 15 € den Verlust einer guten und spezialisierten Betreuung meistens nicht wert sind. Schauen Sie sich einmal Ihr Handy an und prüfen Sie, ob Sie solche Apps installiert haben und welche Verträge da sind.

Wenn Sie das nächste Mal Ihren Berater zu einer Frage anrufen oder um Hilfe bitten, schauen Sie erst nach, ob dieser Kollege noch Ihr Betreuer ist.

In diesem Sinne bleiben Sie aufmerksam.

ich bin sprachlos. bei mir geht es um 9×500 Punkte bei Payback, die mir nicht einmal in gesperrter Form gutgeschrieben wurden. Sind ja immerhin auch 45 Euro. Ich bin ja gespannt, wie Clark auf meine Email dahingehend reagiert.