Mit Versicherungsapps setzen Sie unbewusst Ihren Betreuer vor die Tür

Ich mag Digitalisierung und mein iPhone und nutze dieses täglich. Bankgeschäfte, Aktienkurse, Navigation und natürlich Messanger und vieles mehr. Ein Smartphone ist für viele nicht mehr wegzudenken. Doch das Beste… man hat alle Daten und Unterlagen immer mit dabei. Die Clark App nutze ich jedoch, trotz Lockangeboten mit Paybackpunkten oder 150 € Amazon Gutscheinen nicht.

Das dies nicht immer so läuft wie gewohnt und das Sie damit ungewollt einen langjährigen Berater vor die Tür setzen, das zeigt eine kleine Geschichte. In diesem Artikel beschäftigen wir uns hier auch mit den folgenden Punkten.

- Versicherungsapp mit versteckter Betreuung

- Clark App setzt den alten Berater vor die Tür

- für einmaligen Amazon Gutschein langjährige Betreuung verspielt?

Ich habe seit über 20 Jahren nahezu keinen Kunden verloren und lege viel Wert auf eine langfristige Zusammenarbeit. Klar ändert sich etwas, klar hört man manchmal über Jahre nichts und dann, dann kommt ein Anruf und eine Mail und ZACK- alles wieder wie immer.

Nun kann es durchaus passieren, dass jemand einen neuen Betreuer für den eigenen Vertrag sucht. Das muss gar nichts mit Unzufriedenheit zu tun haben, manchmal ist es ein ganz banaler Grund. Vor einigen Jahren hatte ich mal einen Kunden, da war der Bruder nun fertig mit der Ausbildung und auch Makler… ein anderer wiederum hatte einen anderen Grund- wollte gern den einen Vertrag auch bei dem anderen Kollegen haben, welcher alles andere betreut.

Das aber auch alles anders sein kann, das zeigt eine kleine Geschichte von heute.

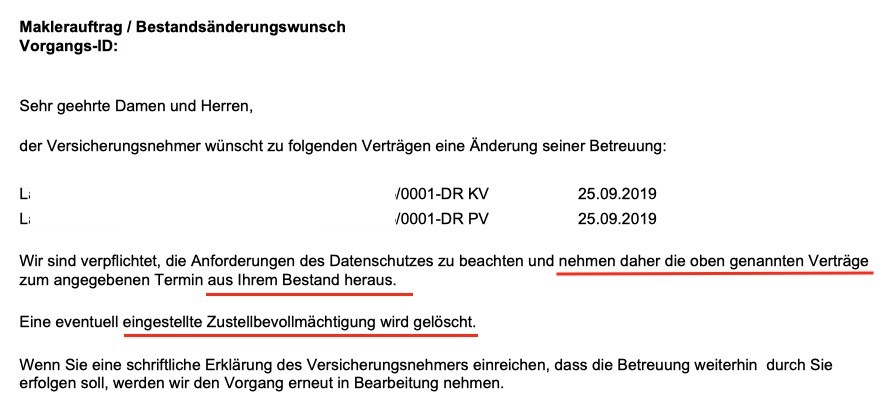

Clark App – 09:12 Uhr – Es macht “kling”

und eine E-Mail der Signal Iduna trudelt ein. Diese kommt von der Vertragsbetreuung und informiert mich über eine Bestandsänderung. Ein Kunde möchte nicht mehr betreut werden und man habe nun den Vertrag aus dem Bestand genommen.

Soweit so unkompliziert. Der Vertrag wird- nach dem Wunsch des Kunden- aus dem Bestand des einen Maklers genommen (meinem) und in den Bestand des empfangenden Maklers (hier Clark) übertragen. Als bisheriger Betreuer und auch Vermittler des Vertrages weiß ich jedoch nicht wohin der Vertrag geht. Das hat (gute) Datenschutzgründe und soll auch so sein. Daher bekomme ich auch nur die Info “Vertrag ist weg” und das war es dann. Der Versicherer macht hier alles richtig. Unterlagen zum Vertrag bekomme ich ab jetzt nicht mehr und kann damit auch nur bedingt helfen, falls der Kunde anruft.

Und ja, bevor die Frage kommt, es wird auch die Bestandscourtage dann an den neuen Kollegen gezahlt. Das sind in der Krankenversicherung ca. 1-1,5% des Nettobeitrages.

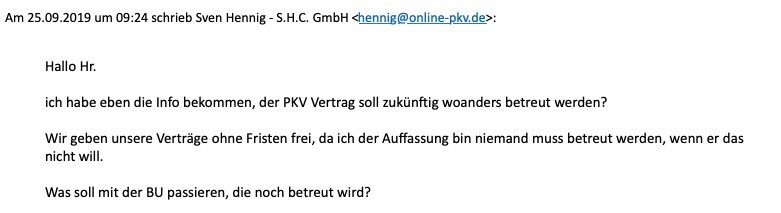

09:24 Uhr – Mail an Kunden

Da ich aber- oder gerade weil- an einer fairen Beziehung zu meinen (gern auch ehemaligen) Kunden interessiert bin, informiere ich den Kunden meist danach kurz direkt. Hier war das auch deshalb nötig, da ich wissen wollte was mit der Berufsunfähigkeitspolice ist, welche sich ebenfalls in meinem Bestand befindet (wenn auch bei einem anderen Versicherer).

Daher habe ich auch hier nachgefragt und wollte kurz wissen, wie es mit der BU Absicherung weiter gehen soll. Es hat ja durchaus einen Sinn beide Verträge hier zu betreuen, da die PKV und BU allein schon durch den KT-BU-Übergang direkt in Berührung kommen.

Auch halte ich irgendwelche Fristen oder Vertragslaufzeiten in Maklerverträgen generell für falsch/ unnötig. Wer nicht durch mich betreut werden möchte und etwas anderes gefunden hat, bitte sehr. Das meine ich auch weder nachtragend noch sonst irgendwie negativ. Aber damit ist das Vertrauen dann weg oder der Kunde hat sich Gedanklich schon verabschiedet, warum sollte man hier mit Klauseln oder Laufzeiten etwas erzwingen.

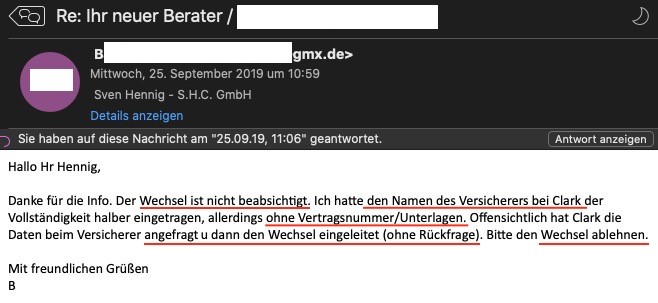

Clark App – 10:59 Uhr – Antwort E-Mail vom Kunden

Knapp anderthalb Stunden später klingelt es wieder in meinem Postfach und es gibt eine Antwort des Kunden. Eine die mich dann (eigentlich aber doch nicht) wunderte. Oder anders gesagt, meine E-Mail hat wohl bei dem Kunden größere Verwunderung ausgelöst. Schauen wir uns doch die Antwort einmal an.

Ups, das war dann doch alles so nicht gewünscht und gedacht. Selbst ein Kunde mit einem juristischen Hintergrundwissen hat hier einfach übersehen, was er da ganz genau gemacht hat beim Einrichten in der App. Er wollte zwar die App nutzen, aber dabei sicher nicht den Vertrag übertragen. Zudem hatte er hier bewusst die Vertragsnummer nicht eingegeben und weitere Unterlagen nicht hochgeladen.

Ja, den Namen seiner privaten Krankenversicherung hat er natürlich schon hinterlegt und damit auch den Versicherer bekannt gegeben. Doch dann hat der Anbieter CLARK, wie viele andere Apps das auch tun, einmal beim Versicherer angefragt und die Übertragung des Vertrages erbeten und zack- alter Berater vor die Tür gesetzt.

Ich hatte in der Vergangenheit ja schon einmal Berührungspunkte mit CLARK, wie Sie in den beiden alten Blogbeiträgen hier nachlesen können.

- Mein “Streitgespräch” Liebe Fintechs, wir müssen reden, schon wieder”

- Komm, wir kaufen uns Kunden, wir haben Geld! CLARK- 150 € für jeden Kunden

- Sind die Fintechs „Clark, Knip, Getsafe, mobilversichert.de & Co“ wirklich kostenlos? Nicht ganz, SIE bezahlen mit IHREN Daten und Ihrem bisherigen Betreuer

Doch bevor wir nun einmal schauen ob Clark das alles so darf, schauen wir uns doch einmal den Prozess und die Webseite an und überlegen wie es dazu kommen konnte.

Clark App – Was war passiert?

Klingt ein bisschen wie ein Krimi. Huhhhhh, was passiert in auf der dunklen Seite der App? 🙂 Wer sich eine Versicherungs-organisier-App auf sein Handy lädt, der möchte diese auch nutzen. Dazu muss der Vertrag erfasst werden und wenn möglich auch aktuell gehalten. Das kann man nicht umsonst anbieten. Also entweder es findet sich eine Refinanzierung durch Werbung, oder aber der Anbieter muss sonst irgendwie bezahlt werden. Dazu gibt es generell zwei Modelle. Entweder Sie zahlen direkt mit einer Pauschale oder einem Abo, oder aber der Versicherer zahlt für Sie. Richtigerweise muss es heißen:

Sie zahlen für die App mit Ihren Daten, Ihrem Berater und Ihrem Vertrag.

Um eine solche App also zu nutzen, gehen Sie über die Webseite des Anbieters oder aber die App und melden sich an. Das schauen wir uns auch hier an dem konkreten Beispiel von CLARK an. Ein identisches Vorgehen gibt es aber bei allen anderen Apps auch. Diese sind neben Clark auch zum Beispiel Asuro, GetSafe, WeFox oder viele andere mehr. Auch simplr oder allesmeins gehören dazu, wenngleich diese einen etwas anderen Hintergrund haben, da hier ggf. Ihr Makler direkt dahintersteht und auch Ihr Betreuer bleiben kann. Das ist aber ein anderes Thema.

Kostenlos? Nun ja, das sehen wir nachher noch etwas genauer. Also weiter im Text, oder im Anmeldeprozess.

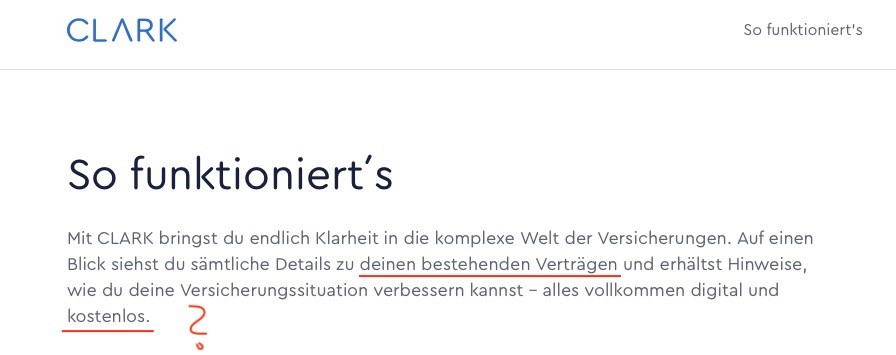

Ganz einfach und simpel also. Nachdem die persönlichen Daten dann eingegeben sind (oder eben “fix” via Facebook Login übernommen wurden) geht es an die Eingabe der Vertragsdaten. Damit wir aber verstehen wie das System überhaupt funktioniert und finanziert wird, sehen wir und die Erklärung auf der Clark Seite einmal an.

Der entscheidende Teil ist aber der:

Vertragsübersicht erstellen

Um deine Verträge mit CLARK zu digitalisieren, gibst du dein Einverständnis in Form eines Maklermandats. So können wir deine Tarifdetails bei deinen Versicherern anfragen.

Aus Marketinggründen, nein- natürlich aus Gründen der besseren Verständlichkeit, hat man hier das Wort “anfragen” statt “übertragen” verwendet. Somit wird dem Laien nicht sofort klar, dass er nicht nur seinen alten Berater gerade gefeuert hat, sondern auch noch die Verträge an Clark gibt und damit in deren alleinige Betreuung.

Clark App – Was macht Clark im Hintergrund?

Nachdem die App installiert und die Verträge eingegeben sind, müssen sie einen Maklerauftrag unterschreiben. Das geht ganz einfach und unkompliziert am Smartphone, einfach mit dem Finger auf dem Display. [ich erspare uns allen einen juristischen Exkurs über die Wirksamkeit einer solchen Unterschrift, viele Versicherer interessiert es ja auch nicht]

Danach läuft es augenscheinlich automatisch, oder zumindest so, dass es für Sie so aussieht und ohne eigenes Zutun geschieht. OK, man fragt Sie auch nicht einmal mehr.

Interessant und gleichzeitig befremdlich finde ich jedoch die Tatsache, dass hier auch die Verträge angefragt und übertragen werden, welche nur mit dem Namen erfasst wurden. Also weder Vertragsnummer noch weitere Details wurden erfasst. Allein der Hinweis “ich habe da noch einen SIGNAL Vertrag” reichte anscheinend für Clark aus, um dort eine Anfrage zu machen und den Vertrag in den eigenen Bestand übertragen zu lassen.

Sie als Kunde merken das manchmal nicht einmal. Einige Versicherer informieren Sie über solche Übertragungen, andere nicht. Dort sehen Sie es vielleicht das nächste Mal wenn Sie Post bekommen und dann dort unter “Sie werden betreut von:” nicht mehr der bekannte Vermittler steht, sondern Clark.

Sollten Sie also bei der nächsten Frage oder einem Problem den alten Vermittler anrufen, so wird der Ihnen wohl sagen: “Sorry, ist nicht (mehr) mein Vertrag, ich kann/ darf da leider nicht mehr helfen.”

Darf Clark/ dürfen die App(Anbieter) das?

Klar dürfen sie das, denn Sie wollten es ja so. (zumindest haben Sie das unterschrieben). In dem Maklerauftrag von Clark gibt es die entsprechenden Regelungen dazu. Dazu schauen wir uns einmal einige Auszüge daraus an.

Vollmacht für Versicherungsmakler

Ich, __, (folgend „Kunde“ genannt) bevollmächtige die Clark Germany GmbH, Goethestr. 10, 60313 Frankfurt (folgend „Makler“ genannt), mich in allen Versicherungsangelegenheiten zu vertreten.

1 . Der Makler vertritt den Kunden uneingeschränkt aktiv und passiv gegenüber den Versicherern. Dies umfasst:

alle notwendigen Willenserklärungen abzugeben und entgegenzunehmen, die Versicherungsverträge des Kunden (folgend „Verträge“ genannt) betreffen

Auszug Clark Maklermandat

neue Verträge abzuschließen

bestehende Verträge zu ändern

bestehende Verträge zu kündigen.

Der Makler macht von dieser Vollmacht nur Gebrauch, wenn er dies mit dem Kunden vorher abgestimmt hat. Der Kunde bleibt zu jedem Zeitpunkt der Versicherungsnehmer und Schuldner der Beiträge.

Das ist soweit nicht ungewöhnlich, wenn auch mit Risiken verbunden, wie ich in meinem Artikel zur Gefahr der uneingeschränkten Maklervollmacht:

Weiter heißt es (auch nicht ungewöhnlich und durchaus nötig für eine Vertretung gegen über dem Versicherer)

2 . Der Makler darf für den Kunden alle Informationen und Auskünfte zu bestehenden Verträgen von den Versicherern uneingeschränkt abfragen und erhalten. Das umfasst auch die Einholung von Policenkopien bzw. Informationen zum Vertragsstand. Dafür muss der Kunde nicht erneut zustimmen.

Die gesamte Korrespondenz des Versicherers ist mit dem Versicherungsnehmer im Original und mit dem Makler in Kopie zu führen.

Eine solche Vollmacht ist zudem ersetzend. Also ist es egal ob Sie einen anderen Makler und Betreuer vorher eine entsprechende Vollmacht oder einen Maklerauftrag erteilt haben, mit dieser (jüngeren) Vollmacht wird der Versicherer nur diese beachten. Was ja auch durchaus Sinn macht, denn das ist ja Ihr letzter, sorry, aktuellster Wille. Zudem enthält dieser Auftrag auch Hinweise zur Gültigkeit:

6. Diese Vollmacht ist zeitlich unbegrenzt gültig und erstreckt sich auf alle Versicherungsbereiche.

Das bedeutet in letzter Konsequenz auch, Sie können keine Ausnahme machen. Dabei reicht es augenscheinlich schon aus, einen Versicherer namentlich zu erfassen und alle anderen Angaben wie Versicherungsnummer und weitere Vertragsdaten einfach wegzulassen. Also wie in unserem Fall nur, um den Vertrag allein in der App zu verwalten. Dennoch wird dieser übertragen und der Versicherer angefragt. Wollen Sie die App wieder loswerden, reicht es aber nicht aus diese zu löschen. Denn die Maklervollmacht bleibt natürlich weiter bestehen und muss gegenüber dem Anbieter und ggf. auch gegenüber dem Versicherer widerrufen werden.

Der Kunde kann diese Vollmacht jederzeit widerrufen. Dies gilt auch dann, wenn andere Verträge zwischen Makler und Kunden bestehen. Um diese Vollmacht zu widerrufen, muss der Kunde dem Makler ein entsprechendes Schreiben schicken, dass eigenhändig unterschrieben ist. Es genügt, wenn der Kunde das Schreiben einscannt und als pdf-Datei elektronisch an den Makler sendet.

Heißt also, wollen Sie nicht mehr, so müssen Sie handeln und selbst aktiv werden. Auch bei einer Beendigung zeigt Clark (oder anderen Anbieter) nicht aktiv das Ende an. Auch dann erhalten diese weiter Unterlagen und Bestandsprovisionen.

Was wollte der Kunde und was bekam er mit der Clark App?

Nun, der Wunsch war, seine Verträge übersichtlich in einer App sehen zu können. Das ist auch durchaus legitim. Klar hat der Versicherer selbst auch eine solche App, aber eben dann jeder Versicherer eine. Die Übersicht über den Vertrag ist in solchen Apps durchaus möglich.

Zum Einreichen der Rechnungen einer privaten Krankenversicherung taugen diese aber nicht, dazu gibt es dann doch nur die eigenen Apps der Versicherer, welche ich in dem folgenden Artikel beschrieben habe.

Mein Kunde wollte also:

- eine App in der seine Verträge übersichtlich zusammengefasst sind

- eine App in der aktuelle Unterlagen hinterlegt werden können

Was bekam er?

- eine App in der seine Verträge übersichtlich zusammengefasst sind

- einen neuen Makler

- alle Verträge bei den alten Beratern weggenommen

- bei dem einen oder anderen Kollegen wohl keine Hilfe mehr

Aber er hat nun eine App. Was etwas spaßig klingen mag, das ist es aber gar nicht.

Es sieht alles leicht, unkompliziert und kostenlos aus. Auch mit dieser “kostenlos Masche” wirbt Clark und zeigte uns ja schon auf der Startseite:

Clark App – kostenlos? Das stimmt so leider nicht!

Wenn etwas kostenlos ist und es zudem keine Werbung in der App gibt, dann sollten Sie sich durchaus einmal fragen, warum und wie der Anbieter Geld verdient. Klar, auch bei Clark arbeiten Mitarbeiter, auch dort werden Verträge teilweise manuell erfasst und diese Arbeit muss bezahlt werden. Dagegen ist auch nichts einzuwenden. Aber dann sollte man auch so ehrlich sein und den Kunden darauf hinweisen, dass man:

- alle Verträge, die in der App auch nur erwähnt werden, übertragen will und wird

- die Verträge dem alten Betreuer / Vermittler / Vertreter / Makler weggenommen werden

- die Versicherer dazu alle Informiert werden und der Kunde nicht gefragt werden muss (erneut)

- und Clark / alle anderen App Anbieter damit auch die Courtage bekommen.

Das ist auch nicht verwerflich, nur fair sollte man sein.

Sollten Sie also auch so eine App nutzen wollen, so machen Sie das gern, aber Sie sollten die Hintergründe kennen. Und wenn Sie nun bis hier gelesen und durchgehalten haben, dann kennen Sie all diese Hintergründe nun.

Haben Sie also einfach mal so eine App installiert, dann schauen Sie gern einmal Ihre Verträge an und achten besonders auf den Punkt “Sie werden betreut von”.

So einfach wie der Kunde das dachte, also in seiner Mail an mich” mit dem “Wechsel bitte ablehnen” geht das leider nicht. Hier muss er nun die Maklervollmacht gegenüber Clark schriftlich widerrufen und dann mir eine neue erteilen.

Dann muss ich beide (sind ja nur PKV und BU bei mir) Versicherer wieder anschreiben und diese müssen dann wieder (rück-)übertragen. Welch ein Aufwand für einen kleinen K(l)ick.

In diesem (und einigen weiteren Fällen) lösbar, aber jedesmal mit Aufwand und Arbeit verbunden. Was mich hier besonders stört ist der Ansatz.

Selbst wenn der Kunde in der App alle anderen Vertragsdetails weglässt und bewusst nur die Namen der Gesellschaften und die Sparte hinterlegt, überträgt Clark auch diese Verträge.

Daher, wenn Sie bestimmte Verträge nicht dem alten Berater wegnehmen wollen (der auch dafür eine Betreuungscourtage erhält, in der PKV etwa 1-2% pro Jahr des Nettobeitrages), dann achten Sie bitte darauf diese nicht in der App zu erfassen.

Denn sonst wird der alte Berater nicht nur “mal schnell bei Fragen und Problemen helfen wollen (und können), denn die knapp 90 € Betreuungscourtage bei einer durchschnittlichen Angestellten PKV bekommt dann Clark oder der App Anbieter.

Mehr Infos auch in dem Artikel der Verbraucherzentrale zu Versicherungsapps.

Vielen Dank für ihren Blog-Eintrag zu diesem Themen, das vielen so nicht bewusst ist.

Mir war das bewusst, und ich habe Clark aktiv dazu genutzt, um Horbach als Makler los zu werden, nachdem mein langjähriger Betreuuer Horbach verlassen hat.

Aber ich gebe ihnen recht, die Firmen verschleiern maximal, was sie eigentlich tun und genau aus dem Beschrieben Grund habe ich nicht die Direktversicherungen meines Arbeitgebers bei Clark eingetragen, die über die Versicherungsagentur-Tochter der Firma laufen.

Auch finde ich bei Clark durchaus fraglich, das genau die Versicherungen bei Clark als nicht empfehlenswert angezeigt werden, die nicht übertragen wurden. WGV (Wohngebäudeversicherung für Beamten) als Beispiel, die sehe ich, aber Clark hat wohl kein Mandat bekommen. Clark schlägt mir bei jeder Prüfung vor, ich solle wechseln weil es günstiger ginge, die dann angebotenen Alternativen sind dann aber viel Teurer oder inhaltlich deutlich schlechter.

Aber noch eine Frage:

Kennen Sie Alternativen zu Clark und co. mit denen ich einfach meine Versicherungen in einer app verwalten kann? Gerne als Abo oder mit der Möglichkeit neue Versicherungen per Provision abzuschließen, aber ohne das Maklermandat-Problem?

Hallo,

danke für den ausführlichen Kommentar und Ihre Erfahrungen.

Zu der Frage am Ende.

Es kommt am Ende auf den neuen Vermittler/ Berater/ Makler an.

Einige Maklerpools (und damit auch die Makler) bieten eigene Apps, diese haben dann das “Problem” der Übertragung nicht, da Sie dann dort eh einen Maklervertrag wollen/ haben, wenn die Verträge dort sind.

Leider ist die Bereitschaft von Nutzern dafür zu zahlen (oder Werbung zu akzeptieren) eher gering und daher fehlt es.

Apps wie “allesmeins” von Jung DMS oder simplr von Blaudirekt (beides Maklerpools) sind daher auch mit kleinen Maklern / einzelnen Beratern zu nutzen. Das würde ich am Ende aber davon abhängig machen wo / wer die Verträge betreut.

Noch eine Gegenfrage, oder einige.

– Was ist Ihr Hauptnutzen?

– Warum/ wann möchten Sie die Daten in einer App haben?

– Gibt es derzeit einen/ mehrere Berater/ Makler/ Vermittler oder wer betreut Ihre Verträge?

Danke und einen entspannten Tag!

Zu ihren Fragen:

1+2:

Mein Hauptnutzen ist wie bei ihrem Kunden der Überblick über alle Versicherungsverträge samt Kündigungsfristen und Details (Versicherungssumme, Besonderheiten o.ä.) und der einfachen Möglichkeit, die zugehörigen Policen abzulegen.

Aber auch Clark funktioniert für mich nur unzureichend, da viele Versicherungen über meine Frau abgeschlossen sind, da sie als Beamtin bessere Konditionen bekommt. Eine App, in der ich alles wie beschrieben verwalten kann (inkl. Zugriff am PC über Web-Frontend), habe ich noch nicht gefunden, auch allesmeins und simplr bieten das wohl nicht.

3:

Gerade hab ich nur Clark als Makler (abzgl. der Versicherungen wie der WGV), ob noch weitere kein Mandat an Clark gegeben habe, sehe ich nicht (mehr), seit Clark die Höhe der Provision nicht mehr anzeigt.

Ich bin ehrlich, ich habe eigentlich die Betreuung meiner Verträge durch meinen Makler aktiv höchst selten in Anspruch genommen, sondern gehe für gewöhnlich direkt auf die Versicherungen zu und habe mich auch sonst selbst bzgl. Alternativen informiert.

Deswegen war ich mit meinem alten Berater so glücklich. Er hat mich beraten über das hinaus, wo ich mich selber informiert habe, und hat mir insbesondere die Versicherungsvergleiche im Detail aufgezeigt. Er hat sich aber mit Empfehlungen zurückgehalten sofern ich es nich ausdrücklich wollte.

Dafür habe ich gerne die Versicherungen über ihn abgeschlossen (im Wissen über das Provisions-Modell in der Versicherungsbranche).

Ich wünsche Ihnen einen schönen Tag und vielen Dank für Ihre informativen Artikel!

Hallo Herr Hennings,

wir konnten die Kunden in der Regel zurück gewinnen.

Trotzdem ist dieses fragwürdige Model natürlich ein Ärgernis und wir sollten alle gemeinsam dagegen ankämpfen.

Besonders die unterbreiteten Wechselangebote sind sehr fragwürdig und in der REgel nicht zielgerichtet.

Moin,

auch ich bedanke mich für die Informationen, die Sie hier bereitgestellt haben.

Erst dadurch bin ich mir der möglichen Fallen bewusst geworden.

Bei meinen Versicherungen, die ich zwar bei Registrierung bei “Clark” vor ca. 2 Wochen namentlich angab, ohne jedoch Vertragsunterlagen bereitzustellen, wurde glücklicherweise meinen jeweiligen “alten” Maklern / Betreuern noch nicht das Mandat entzogen und an “Clark” übertragen, soweit ich das online jeweils einsehen konnte.

Gleichwohl hat mich ein nicht angenommener Anruf in meiner Anrufliste, wohl von einem meiner Betreuer, veranlasst, einen Rückschluss zu ziehen und das mit “Clark” in Verbindung zu bringen. Und glücklicherweise war Ihre Website mit diesen Infos weit oben in meinen Google-Ergebnissen.

Ich habe daher schleunigst das Mandat bei “Clark” widerrufen und die betroffenen Versicherungen darüber prophylaktisch auch in Kenntnis gesetzt.

Also danke für Ihr Engagement.

Mit freundlichem Gruß

Hallo Sven,

Vielen Dank für diesen sehr informativen Beitrag. Ich habe bereits vermehrt Werbung zu dieser App und ähnlichen Seiten bekommen und habe mich gefragt, wie genau sie funktionieren.

Ich danke dir, dass du selbst die App benutzt hast und dadurch uns gute Einblicke geben kannst.

Ich freue mich auf weitere interessante Beitrage von dir!

Beste Grüße

Graffitiartist

Vielen Dank für den ausführlichen und objektiven Artikel. Meine Frage bezieht sich darauf, dass ich mir gerne die 50€ Vermittlungsprovision in Form eines Amazon-Gutscheines sichern möchte und nun zum Beispiel meine Mutter anwerben würde. Ich würde sie allerdings nur 2 „unwichtige“ Versicherungen in die App eingeben lassen, um zu verhindern, dass die Mandate der anderen Versicherungen auch zu Clark übergehen. Ist das grundsätzlich so möglich, bzw. anders gefragt: erteile ich Clark ein Gesamt-Maklermandat für alle Versicherungen oder ist das immer für jede Versicherung ein einzelnes Mandat?

Vielen Dank vorab und LG Stephan

Ungeachtet der Tatsache, dass ich diese Art von “Gewinn mitnehmen” nicht mag, auch nicht wenn es Clark betrifft, wird auch hier generell erst einmal ein Vollmandat erteilt.

Wird das begrenzt, oder soll es, so muss es manuell erfolgen.

und:

Was nicht eingetragen wird, kann Clark auch erstmal schlecht anfragen. Sollte aber die Gesellschaft genannt sein/werden, wird auch übertragen.