Der Krankheitsfall (=Leistungsfall) ist eingetreten, der Versicherer soll zahlen. Warum fragt er so viel, warum zahlt dieser nicht einfach und warum führt das immer wieder zu Stress und Ärger?

Dürfen „die“ das überhaupt alles fragen und wo bleibt der Datenschutz?

Heute schrieb ein Kollege (sinngemäß) in einem Forum zu einem Kundenfall von ihm. Hierbei ging es um einen großen Krankenversicherer, einen Kunden, der erkrankt war, und viele Formulare, Nachfragen und Auskunftswünsche der Krankentagegeldversicherung.

Der Kunde sei „auf 110, stinksauer und will mit Versicherungen nichts mehr zu tun haben“, schrieb der Kollege. Klar gibt es Situationen, gerade im Bereich der Leistungsfälle in der Krankenversicherung oder bei der Berufsunfähigkeit, da können diese vielen Rückfragen und Auskünfte schon nervig sein.

Gerade wenn ein Versicherter krank (arbeitsunfähig) ist, Krankenhaus, Reha, viel Stress und Sorgen um die eigene Gesundheit hat, dann auch noch viele Unterlagen besorgen?

Der Krankheitsfall ist hier der Leistungsfall und eine Leistung muss auch geprüft werden dürfen. Auch hier war das wohl so, denn, so schrieb er weiter:

6-stündige Herz OP. Danach KH-Aufenthalt und nach kurzem Boxenstopp zu Hause 4 Wochen ReHa.

Zitat aus dem “Aufreger-Beitrag” des Kollegen

Sechs Punkte hatte der Kollege dann auch gleich ausgemacht und “sich gedanklich” auf die Seite des Kunden gesetzt und gegen den bösen Versicherer ausgeteilt. Um zu der entscheidenden Frage, vielmehr zu einigen der sechs Fragen, etwas sagen zu können, schauen wir uns das einmal genauer an.

Die finale Fragestellung, welche sich auch Kunden zurecht stellen:

Bürokratie im Krankheitsfall – ist das Verhalten der Versicherung so korrekt?

Da sich die erste und letzte der sechs Fragen nicht direkt mit der Krankentageldleistung, sondern eher mit einem Telefonat und einem anderen Produktbereich aus der Krankenversicherung beschäftigten, interessieren und diese hier nicht. Daher bleiben für uns hier vier entscheidende Fragen übrig, welche wir jetzt gemeinsam einmal genauer anschauen und ich Ihnen damit etwas Erklärung bieten kann, warum bestimmte (Rück-)fragen unerlässlich sind, wenn eine Leistung geprüft werden soll.

- Anforderung von Nachweisen zur Arbeitsunfähigkeit mit Diagnosen im Krankheitsfall (“das weiss der Versicherer doch schon alles”)

- Bescheinigung des Arbeitgebers, Fragen zur beruflichen Tätigkeit, Fragen nach Altersteilzeit, der Art der Beschäftigung (ungekündigt, Teilzeit, Vollzeit) – geht das, ist das nicht Datenschutz?

- Auskunft ob eine GRV (Anm. gesetzliche Rentenversicherung), private BU (Berufsunfähigkeitsversicherung) oder EU (Erwerbsminderungsversicherung) besteht?

- Fragen nach beantragter oder ausgezahlter Rente und nach weiteren Ansprüchen auf Kranken- oder Krankentagegeld (hier schrieb der Kollege, gehe er zum Teil noch mit bei der Frage)

- und… “um allem noch die Krone aufzusetzen”, fragte der Mitarbeiter der Gesellschaft auch noch nach, “weshalb die Arbeitsunfähigkeitsbescheinigungen der xxx nicht gleich nach 3 Tagen zugesandt wurden”

- Ihre To-Do und Merkliste – alles was Sie vor und nach dem Leistungsfall beachten müssen

Die Aufregung, warum “die das alles wissen wollen” verstünde er und auch der Kunde nicht, zudem hieß es zu der Frage im Block 4 oben:

DENNOCH FINDE ICH; DASS ES DIE xxx NICHTS ANGEHT OB ICH EINE SBU ODER EU HABE UND VOR ALLEM BEI WEM – DATENSCHUTZ?

Zitat aus dem Post

Doch was ist nun dran an der Aufregung? Schauen wir uns die einzelnen Punkte und Fragen einmal genauer an. Ist der Versicherer hier über das Ziel hinausgeschossen und fragt Sachen, welche er gar nicht darf oder welche ihn nicht zu interessieren haben? Wo ist geregelt, welche Fragen er stellen darf, welche Informationen Sie besorgen müssen und was sind denn Obliegenheiten?

Anforderung von Nachweisen zur Arbeitsunfähigkeit mit Diagnosen im Krankheitsfall

Zunächst einmal stehen dem Versicherer gemäß gesetzlichen oder vertraglichen Regelungen Auskünfte zu, und wie soll ein Unternehmen seine Leistung prüfen, wenn es nicht fragen darf? Da wir uns hier nicht an einem Unternehmen „abarbeiten wollen“ und ich es auch nicht nenne, schauen wir uns als Basis die Musterbedingungen zum Krankentagegeld genauer an. Diese finden Sie, zum Weiterlesen, auch in meinem Downloadbereich als PDF. Wenn nicht folgend anders angegeben, stammen alle Bedingungsaussagen aus diesen Musterbedingungen (MB/KT) und können in ihrem speziellen Vertrag bei einem Krankentagegeld auch anders, kundenfreundlicher oder konkreter geregelt sein.

Die Krankentagegeldversicherung leistet also immer dann, wenn der Kunde arbeitsunfähig ist, und soll vor den finanziellen Folgen schützen, dass dann das Einkommen ausfällt. Bei Arbeitnehmern tritt dies regelmäßig nach der sechswöchigen Lohnfortzahlung durch den Arbeitgeber ein. Also ab Beginn der 7. Woche. Bei Selbstständigen oder Freiberuflern kann dieses weitaus früher nötig sein, das lässt sich durch eine kürzere Karenzzeit in der Police und im Tarif lösen. Laut den Musterbedingungen ist der Leistungsfall also wie folgt beschrieben:

(3) Arbeitsunfähigkeit im Sinne dieser Bedingungen liegt vor, wenn die versicherte Person ihre berufliche Tätigkeit nach medizinischem Befund vorübergehend in keiner Weise ausüben kann, sie auch nicht ausübt und keiner anderweitigen Erwerbstätigkeit nachgeht.

Auszug aus den MB/KT, Paragraf 1, Abs. 3

Um dieses genauer zu prüfen, muss der Versicherer dann natürlich fragen. Damit nichts vergessen wird, gibt es in der PKV und der Krankentageldversicherung dazu ein sogenanntes Pendelattest. Warum das so heißt und seinen Namen damit auch verdient hat, das habe ich in meinem Beitrag zum Pendelattest schon vor langer Zeit hier beschrieben.

Es reicht also nicht aus, einfach den (früher mal) gelben Schein ohne Diagnose an den Arzt zu senden, das ist oft die Version, welche der Arbeitgeber bekommt. Anders im Vergleich zum Versicherer: Den geht die Diagnose eben gerade nichts an und er hat auch kein Auskunftsrecht. (Ganz eng gesetzte Rechts bei z.Bsp. Infektionskrankheiten und anderen ansteckenden Diagnosen, welche ggf. auch mitzuteilen sind, lassen wir hier mal außen vor. Das können Arbeitsrechtler besser und ausführlicher erklären.)

Zudem regeln die Bedingungen auch eine Untersuchungsobliegenheit. Diese kann nötig werden und wird genutzt, um die konkrete Erkrankung und die Auswirkungen auf den Beruf zu bewerten. Führt also genau diese Diagnose in dem ausgeübten Beruf zu einer Arbeitsunfähigkeit?

Mit einem gebrochenen Fuß oder einem gegipsten Bein (wenn es nicht hochgelagert werden muss) ist ein Steuerberater vielleicht nicht arbeitsunfähig, ein Gerüstbauer aber schon. Auch wenn das etwas überspitzt ist, es geht um die Frage des Zusammenspiels der Diagnose und der konkreten beruflichen Tätigkeit.

Bescheinigung des Arbeitgebers, Fragen zur beruflichen Tätigkeit, Fragen nach Altersteilzeit, der Art der Beschäftigung (ungekündigt, Teilzeit, Vollzeit)

Diese berufliche Tätigkeit kann sich natürlich auch seit Antragstellung geändert haben. Oft bestehen solche Verträge Jahre, gar Jahrzehnte, und wie soll der Versicherer wissen, ob Sie noch das beruflich tun, was Sie vor Jahren taten?

Zudem auch hier: Es hilft ein Blick in die Bedingungen, denn dort heißt es:

MB/KT, Paragraf 9, Abs. 5

(5) Jeder Berufswechsel der versicherten Person ist unverzüglich anzuzeigen.

Haben Sie es nicht gesagt, einfach vergessen oder vielleicht bewusst verschwiegen, weil der neue Beruf einen höheren Beitrag zur Folge gehabt hätte, dann will der Versicherer diesen nun prüfen. In diesem Zusammenhang gibt es auch eine weitere „Obliegenheit”. Also eine weitere Verpflichtung und Regelung dessen, was Vertragsbeteiligte unternehmen müssen.

(2) Der Versicherungsnehmer und die als empfangsberechtigt benannte versicherte Person (vgl. § 6 Abs. 3) haben auf Verlangen des Versicherers jede Auskunft zu erteilen, die zur Feststellung des Versicherungsfalles oder der Leistungspflicht des Versicherers und ihres Umfanges erforderlich ist. Die geforderten Auskünfte sind auch einem Beauftragten des Versicherers zu erteilen.

MB/KT, Paragraf 9, Abs. 2

Daher sind Fragen nach der beruflichen Tätigkeit, aber damit zusammenhängend auch Fragen nach Teilzeit, vielleicht schon gekündigten Arbeitsverhältnissen (und dann womöglich gar nicht mehr versicherbar) oder sonstigen Umständen auch zu beantworten.

Nur so kann ein Unternehmen seiner Verpflichtung gegenüber seinen anderen Kunden und dem Kollektiv nachkommen. Sie möchten auch nicht, dass andere Kunden Leistungen ohne Grund bekommen, welche Sie dann mit Beitragserhöhungen auch noch mitfinanzieren müssen, oder?

Natürlich, um die Frage nach dem Datenschutz zu beantworten, darf der Versicherer diese Daten nur für sich und nur im Rahmen der Vertrags- und Leistungsbearbeitung nutzen. Aber: Er darf diese in begrenztem Umfang an Ärzte oder Gutachter weiterleiten, ebenso haben Mitarbeiter in der Schadenabteilung Zugriff hierauf.

Es handelt sich aber um besonders geschützte Informationen, und so werden insbesondere medizinische Gutachten oder Befunde aus psychotherapeutischen Behandlungen in verschlossenen Umschlägen an den einen medizinischen Dienst oder Gutachter gesendet. Nicht jeder Mitarbeiter kann solche Unterlagen einsehen, das ist auch gut so.

Ebenso haben Sie als Versicherte aber auch einen Anspruch auf die Herausgabe von Gutachten oder anderen Unterlagen, welche der Versicherer für seine Prüfung oder Leistungsentscheidung nutzt. Dieses Recht ist ebenso wie Ihre Pflichten in den MB/KT geregelt.

(10) Der Versicherer gibt auf Verlangen des Versicherungsnehmers oder der versicherten Person Auskunft über und Einsicht in Gutachten oder Stellungnahmen, die der Versicherer bei der Prüfung der Leistungspflicht, für die Feststellung einer Arbeitsunfähigkeit oder einer Berufsunfähigkeit (vgl. § 15 Abs. 1 Buchstabe b), eingeholt hat. Wenn der Auskunft an oder der Einsicht durch den Versicherungsnehmer oder die versicherte Person erhebliche therapeutische Gründe oder sonstige erhebliche Gründe entgegenstehen, kann nur verlangt werden, einem benannten Arzt oder Rechtsanwalt Auskunft oder Einsicht zu geben. Der Anspruch kann nur von der jeweils betroffenen Person oder ihrem gesetzlichen Vertreter geltend gemacht werden. Hat der Versicherungsnehmer das Gutachten oder die Stellungnahme auf Veranlassung des Versicherers eingeholt, erstattet der Versicherer die entstandenen Kosten.

MB/KT, Paragraf 4, Abs. 10

Auskunft, ob eine GRV, private BU (Berufsunfähigkeitsversicherung) oder EU besteht?

Na, nun reicht es aber doch auch. Da will der Versicherer auch noch wissen, ob Sie schon Rente beziehen, oder gar berufsunfähig sind. Was geht denn das auch noch an? Der Krankenversicherer soll schließlich zahlen, weil und wenn ich krank bin.

Wie der Kollege aber auch schon schrieb, hier „geht er in Teilen mit“, denn warum ist es wichtig? Nun, die Krankentageldversicherung ersetzt Einkommen aus einer Erwerbstätigkeit, das Arbeitseinkommen. Doch was, wenn Sie gar nicht mehr erwerbstätig sind? Oder nie wieder sein werden, weil eine Berufsunfähigkeit besteht. Auch das regeln, Sie ahnen es schon, die Bedingungen.

Denn eine solche Absicherung gegen die finanziellen Folgen von Arbeitsunfähigkeit, kann auch enden. Enden immer dann, wenn keine Versicherungsfähigkeit mehr besteht, ein Leistungsfall der Arbeitsunfähigkeit wegen bestehender Berufs- oder Erwerbsunfähigkeit gar nicht mehr eintreten kann oder der Versicherte (vorzeitig?) bereits in Rente ist? Diese Regelungen finden sich in §15, ich habe auch hier wieder einige wichtige Formulierungen fett markiert.

§ 15 Sonstige Beendigungsgründe

(1) Das Versicherungsverhältnis endet hinsichtlich der betroffenen versicherten Personen

a) bei Wegfall einer im Tarif bestimmten Voraussetzung für die Versicherungsfähigkeit zum Ende des Monats, in dem die Voraussetzung weggefallen ist. Besteht jedoch zu diesem Zeitpunkt in einem bereits eingetretenen Versicherungsfall Arbeitsunfähigkeit, so endet das Versicherungsverhältnis nicht vor dem Zeitpunkt, bis zu dem der Versicherer seine im Tarif aufgeführten Leistungen für diese Arbeitsunfähigkeit zu erbringen hat, spätestens aber drei Monate nach Wegfall der Voraussetzung;

b) mit Eintritt der Berufsunfähigkeit. Berufsunfähigkeit liegt vor, wenn die versicherte Person nach medizinischem Befund im bisher ausgeübten Beruf auf nicht absehbare Zeit mehr als 50 % erwerbsunfähig ist. Besteht jedoch zu diesem Zeitpunkt in einem bereits eingetretenen Versicherungsfall Arbeitsunfähigkeit, so endet das Versicherungsverhältnis nicht vor dem Zeitpunkt, bis zu dem der Versicherer seine im Tarif aufgeführten Leistungen für diese Arbeitsunfähigkeit zu erbringen hat, spätestens aber drei Monate nach Eintritt der Berufsunfähigkeit;

c) mit dem Bezug von Altersrente, spätestens, sofern tariflich vereinbart, mit Vollendung des 65. Lebensjahres. Sofern eine Beendigung mit Vollendung des 65. Lebensjahres vereinbart ist, hat die versicherte Person das Recht, nach Maßgabe von § 196 VVG den Abschluss einer neuen Krankentagegeldversicherung zu verlangen.

d) mit dem Tod. (…)

e) bei Verlegung des gewöhnlichen Aufenthaltes in einen anderen Staat (…)

MB/KT, Paragraf 15

Um genau diese Gründe für eine Beendigung zu prüfen, muss der Versicherer fragen. Vielleicht hat auch ein Kunde vergessen zu erwähnen, dass der schon berufsunfähig oder in Rente ist?

Fragen nach beantragter oder ausgezahlter Rente und nach weiteren Ansprüchen auf Kranken- oder Krankentagegeld

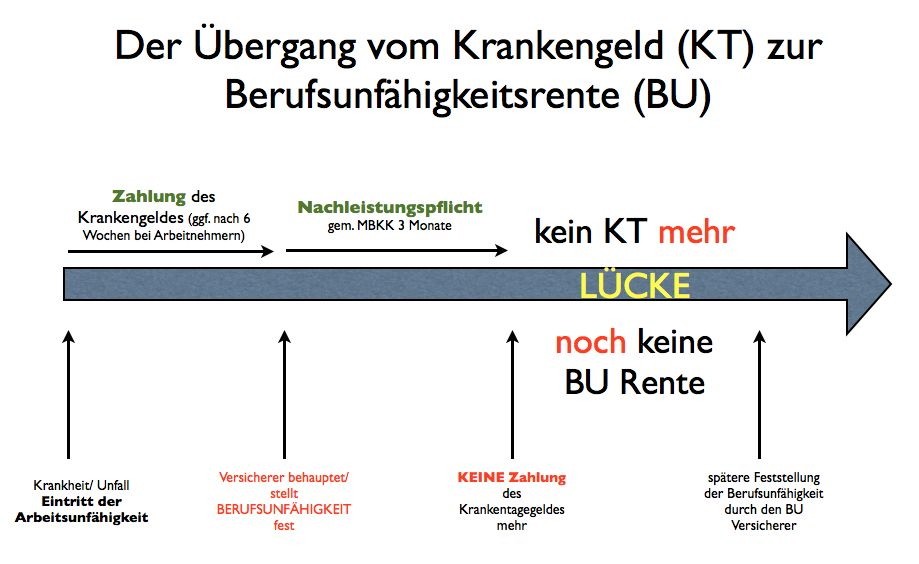

Auch ist es nicht möglich, wie ein anderer Kollege bereits erwähnte, arbeitsunfähig und berufsunfähig zur gleichen Zeit zu sein. Entweder ich bin ich (vorübergehend) nicht in der Lage, meine berufliche Tätigkeit auszuüben (und tue es auch nicht), oder aber es ist ein dauernder Zustand, bei dem ein Ende auf „absehbare Zeit“ nicht zu erkennen ist. Dann ist es dauerhaft und spricht eher für eine Berufsunfähigkeit.

Dieser Übergang, also von KT-Leistung zur BU, führt immer wieder zu Streitigkeiten. Der Krankenversicherer meint vielleicht „das wird nix mehr“, der Zustand ist dauerhaft und Sie sind berufsunfähig. Ein beteiligter BU-Versicherer oder Ihr Arzt meinen aber: „Das kriegen wir wieder hin.“ Und wenn OP, Chemotherapie, Reha-Behandlung oder sonstiges anschlagen, dann gehen Sie “zu einem anderen Zeitpunkt” wieder in den heutigen Beruf zurück.

Hierfür – das ist aber gar nicht unser Thema heute – ist ein KT-BU-Übergang sehr wichtig, welcher sich mit allen Beteiligten Versicherern regeln lässt und ein „Zuschieben des schwarzen Peters“ im Krankheitsfall und damit eine Zeit ganz ohne Geld (kein KT mehr und “noch” keine BU-Rente) vermeidet.

Krankheitsfall und andere oder neue Krankentagegelder

Manchmal bestehen auch mehrere Absicherungen gleichzeitig. Denn neben dieser Krankentagegeldversicherung könnten Sie ja noch andere abgeschlossen haben (obwohl Sie dieses melden müssten, Sie wissen ja, Obliegenheiten und so).

Warum das wichtig ist? Es soll verhindert, und kein Anreiz geschaffen werden, dass sich Kranksein finanziell lohnt und mehr Geld da ist, im Vergleich zum Arbeitsleben. Genauer regelt das der §4.

(2) Das Krankentagegeld darf zusammen mit sonstigen Krankentage- und Krankengeldern das auf den Kalendertag umgerechnete, aus der beruflichen Tätigkeit herrührende Nettoeinkommen nicht übersteigen. Maßgebend für die Berechnung des Nettoeinkommens ist der Durchschnittsverdienst der letzten 12 Monate vor Antragstellung bzw. vor Eintritt der Arbeitsunfähigkeit, sofern der Tarif keinen anderen Zeitraum vorsieht.

MB/KT §4, Abs. 2

Auch Änderungen des Einkommens oder neue Verträge (manchmal auch in Paketen bei Kreditkartenversicherungen wie American Express oder andere) sind daher auch bei Gesundheit dem Versicherer zu melden. Spätestens jetzt wenn er fragt sind diese aber anzugeben.

Zu der Frage, ob und wann der Versicherer dann ein versichertes Krankentageld kürzen darf, wenn das Einkommen in der Vergangenheit gar nicht mehr in versichertem Umfang da ist, dazu hat kürzlich der BGH entschieden. Das Urteil hierzu hat das Aktenzeichen IV ZR 32/24 und stammt vom 15.03.2025. Zusammengefasst lesen Sie dazu auch die BGH Pressemitteilung.

Hier wurden die Rechte der Verbraucher deutlich gestärkt und einer nicht hinzunehmenden Kürzungspraxis entgegengewirkt. Daher können bestimmte Formulierungen in alten Verträgen unwirksam sein. Um das aber zu prüfen und überhaupt zu wissen ob und wer noch was von welchem Einkommen versichert hat, muss der Versicherer eben fragen.

Krankheitsfall- bis wann muss der Versicherer nun informiert werden?

Schauen wir uns nun auch noch die letzte Frage an. Hier geht es um den Hinweis des Versicherers oder seines Mitarbeiters an den Makler, der Kunde möge doch nun einmal erklären, warum die AU-Meldung nicht nach drei Tagen, sondern verspätet eingegangen sein.

Wie kommt der Mitarbeiter nun auf die Idee, dass es so schnell eingereicht werden muss?

Ich traue mich fast gar nicht zu fragen, aber wenn ich Oblie…. sage, richtig. Auch dies ist eine vereinbarte Obliegenheit des Versicherten. So hilft uns hier wieder der Paragraf neun für die Fristen im Krankeheitsfall weiter, dieses Mal der letzte Teil des Absatzes 1.

(1) Die ärztlich festgestellte Arbeitsunfähigkeit ist dem Versicherer unverzüglich, spätestens aber innerhalb der im Tarif festgesetzten Frist, durch Vorlage eines Nachweises (§ 4 Abs. 7) anzuzeigen. Bei verspätetem Zugang der Anzeige kann das Krankentagegeld bis zum Zugangstage nach Maßgabe des § 10 gekürzt werden oder ganz entfallen; eine Zahlung vor dem im Tarif vorgesehenen Zeitpunkt erfolgt jedoch nicht. Fortdauernde Arbeitsunfähigkeit ist dem Versicherer innerhalb der im Tarif festgesetzten Frist nachzuweisen. Die Wiederherstellung der Arbeitsfähigkeit ist dem Versicherer binnen drei Tagen anzuzeigen.

MB/KT Paragraf 9, Abs. 1

und während die MB/KT hier von „innerhalb der im Tarif genannten Frist“ sprechen, schreibt der besagte Versicherer in seine Bedingungen des Tarifs dann diese 3-Tagesfrist.

2. Welche Obliegenheiten (Mitwirkungspflichten) sind zu beachten?

2.1 Die Arbeitsunfähigkeit müssen Sie uns spätestens drei Tage nach dem vereinbarten Leistungsbeginn anzeigen. Die erforderliche Bescheinigung des Arztes (vgl. Teil 1 Nr. 2.8, Seite 3) ist hierbei vorzulegen. Dauert die Arbeitsunfähigkeit länger als zwei Wochen, müssen Sie alle zwei Wochen eine erneute Bescheinigung des Arztes vorlegen. Wir können diese Bescheinigung auch in anderen Abständen anfordern. Die Wiederherstellung der Arbeitsfähigkeit müssen Sie uns binnen drei Tagen anzeigen.

Auszug aus den Tarifbedingungen (den heutigen), dieses Unternehmens

Klar muss auch hier eine Frage erfolgen. Auch unverschuldet kann eine solche Verspätung der „Krankheitsfall-Meldung“ eintreten und die Nachfrage kann somit aus zwei Gründen motiviert sein.

Einer kann sein: „Wir wollen kürzen und prüfen, warum eine der Obliegenheiten verletzt wurde“ und die andere kann auch sein: „Der Kunde möchte es bitte erklären“. Kann hierauchh an Herz-OP, Intensivstation oder vielen anderen Gründen liegen.

Da die Frist aber nicht 3 Tage, sondern drei Tage nach vereinbartem Leistungsbeginn ist, ist hier durchaus Zeit gewesen. Bei einem anstellten Versicherten wäre es also drei Tage nach der Lohnfortzahlung durch den Arbeitgeber, also ab dem Tag 42+3, dem 45. Tag nach Beginn der Arbeitsunfähigkeit.

Viele heutige Bedingungen haben hier weiter verbesserte Regelungen für den Krankheitsfall und lassen Ihnen noch ein paar Tage mehr Zeit zum Melden. So schreibt die Barmenia beispielsweise im Tarif T+:

Zu § 9 MB/KT 2009

1.1 Die Arbeitsunfähigkeit ist dem Versicherer innerhalb der ersten Woche nach Ablauf der Karenzzeit des vereinbarten Tarifs anzuzeigen.

Barmenia Krankentagegeld, T+, AVB Auszug zur Anzeigepflicht der AU im Krankheitsfall

Klar lässt sich also hinter jeder Frage etwas Böses vermuten, und wie der Kollege meinte, sollte der Versicherer lieber „Reisen organisieren“ (ein Insider aus der Vergangenheit der Branche, welchen ich hier nicht weiter erläutern möchte). Nur so viel sei erwähnt. Von den sechs kritisierten Punkten war einer in Bezug auf Datenschutz und ein Lauthören bei einem Telefonat so nicht korrekt und sicher zu diskutieren.

Was aber auch klar wird, alle vier (bei mir dann hier auf fünf aufgeteilten) kritisierten Punkte waren berechtigte Nachfragen und sind in den AVB geregelt.

Ja, Versicherer machen Fehler, wie alle wo Menschen arbeiten. Auch gibt es schwarze Schafe und ich verstehe auch jede Aufregung. Alles aber gleich als „die haben keine Ahnung“, sollten etwas anderes machen oder „mein Kunde ist auf 110 und stinksauer“ abzutun, greift hier nach meiner Meinung ins Leere.

Der Versicherer hat hier seine Rechte aus Obliegenheiten und vertraglich vereinbarten Regelungen geltend gemacht und im Wege seiner Prüfung (es wurde doch bisher nichts abgelehnt) nachgefragt. Das ist 1.) sein gutes Recht und 2.) seine Pflicht im Sinne der verwalteten Beiträge seiner Versicherten.

Was sollen Sie im Krankheitsfall tun?

Auch wenn das hier keinesfalls eine abschließende Liste ist, aber ein paar Punkte und hilfreiche Anmerkungen möchte ich Ihnen dennoch mit an die Hand geben. Für Kollegen gilt: Eine Information der eigenen Kunden VOR Eintritt einer Krankheit entspannt das Verhältnis, lässt niemanden stinksauer zurück und erleichtert allen das Leben. Hier also einige To-Do Punkte:

Wichtige Punkte für den Krankheitsfall, die Zeit davor und das Krankentagegeld

- Zeigen Sie die Arbeitsunfähigkeit am besten früh an. Arbeitnehmer sollten dies in der 5. Woche der bestehenden Krankschreibung tun, das ist dann vor Ablauf der 6-wöchigen Lohnfortzahlung und in jedem Fall rechtzeitig. Selbstständige und Freiberufler am besten bei Beginn der Arbeitsunfähigkeit, spätestens aber in der letzten Woche vor Ende der Karenzzeit.

- Richten Sie sich auf Nachfragen ein. Das Pendelattest und der Berufsfragebogen müssen ausgefüllt werden.

- Denken Sie vor Vertragsabschluss neuer Policen daran, zu prüfen, ob eine Nachmeldung bei Ihrem KT-Versicherer erfolgen muss. Lieber einmal zu viel melden.

- Ändert sich Ihr Beruf oder ändert sich Ihr Einkommen, teilen Sie dieses mit. Bei vielen Versicherern lässt sich bei einer Einkommenserhöhung ohne Gesundheitsprüfung das KT erhöhen. So bekommen Sie, auch wenn Sie krank sind, eine bedarfsgerechte Absicherung.

- Informieren Sie eine Vertrauensperson, denn wenn Sie selbst nicht handeln können, sollte jemand für Sie handlungsfähig bleiben. Das lässt sich mit Vollmachten für Versicherungsfragen regeln. (im Link finden Sie Muster)

- Und zum Schluss: Nicht jede Nachfrage ist gleich böse Absicht und nicht jeder Sachbearbeiter will Ihnen etwas Böses.

Weitere Informationen zum Ablauf, Pendelattest und weiteren Fragen zur Krankschreibung in der PKV habe ich in meinem anderen Beitrag sehr ausführlich erklärt.