In der letzten Woche wurde mir über die Live Chat Funktion (das rote Feld hier links am Bildschirmrand) eigenartigerweise mehrfach die Frage gestellt, was unter der Karenzzeit genau zu verstehen ist. Ich habe daher überlegt, in einer kleinen Serie hier im Blog, immer wieder auftretende Fragen nach bestimmten (Versicherung-) begriffen ganz kurz und einfach verständlich zu erklären.

Eine Art Wartezeit in der PKV und BU Absicherung

In der privaten Krankenversicherung aber auch bei der Absicherung gegen die Folgen von Berufsunfähigkeit finden sich in den Versicherungsbedingungen Begriffe, die für den Laien an schmalen nicht wirklich verständlich (erklärt) sind. Ein solcher Begriff scheint, zumindest den Fragen nach zufolge, die Karenzzeit zu sein. Damit sie etwas besser verstehen was es damit genau auf sich hat schauen wir uns diese in den unterschiedlichen Versicherungssparten einmal etwas genauer an.

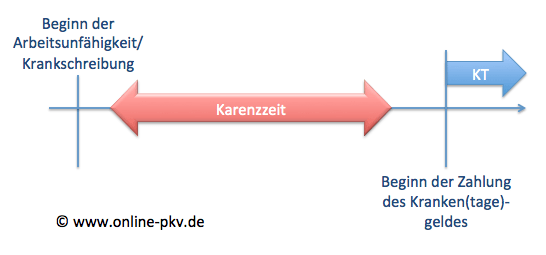

In der privaten Krankenversicherung findet sich eine Karenzzeit in den Versicherungsbedingungen der Tarife für das Krankentagegeld. Dabei handelt es sich um die Zeit zwischen eintreten des Versicherungsfalls (dem Beginn der Arbeitsunfähigkeit) und dem Beginn der Leistungspflicht des privaten Krankentagegeldversicherers.

Bei Arbeitnehmern beträgt die Karenzzeit in der Krankentagegeldversicherung daher mindestens sechs Wochen. Dabei handelt es sich um die Zeit zwischen dem Datum der Krankschreibung und des ersten Tages, für den ein Anspruch auf Krankentagegeld besteht.

Diese Karenzzeit ergibt gerade bei Arbeitnehmern Sinn und ist mit sechs Wochen auch erforderlich, da der Arbeitgeber zu einer Lohnfortzahlung in dieser Zeit verpflichtet ist. Daher ist eine Leistung aus der Krankentagegeldversicherung nicht erforderlich. Desto länger die Karenzzeit ist, umso geringer ist die Wahrscheinlichkeit dass der Krankenversicherer leisten muss und dieses wiederum bedingt eine geringere Versicherungsprämie. Es ist in der Praxis weitaus unwahrscheinlicher, dass jemand über sechs Wochen krank geschrieben ist, als dass derselbe Umstand für wenige Tage eintritt.

Karenzzeit für Freiberufler und Selbstständige?

Bei freiberuflich tätigen oder selbstständigen Versicherten ist die Situation jedoch etwas anders. Hier entfällt die sechswöchige Leistung eines Arbeitgebers und daher ist eine frühere Leistung des Krankenversicherers erforderlich. Daher verkürzt sich hier je nach Tarif die Karenzzeit auf einen deutlich kürzeren Zeitraum. Je nach Angebot des Versicherers kann diese daher auch nur drei Tage betragen, so dass eine Leistung im Krankheitsfall sehr früh zur Verfügung steht. Dieses bedingt natürlich eine deutlich höhere Versicherungsprämie, denn die Wahrscheinlichkeit dass jemand drei Tage erkrankt ist deutlich höher.

Auf der anderen Seite gibt es Arbeitgeber die auch nach den sechs Wochen freiwillig oder gemäß Betriebsvereinbarung eine Lohnfortzahlung leisten und daher kann dort die Karenzzeit erhöht werden. Zu beachten ist hierbei jedoch: eine Verringerung der Karenzzeit ist eine Leistungsverbesserung und damit regelmäßig nur mit neuer Gesundheitsprüfung möglich. Möchte der Versicherte jedoch die Karenzzeit erhöhen, so ist dieses ohne eine neue Risikoprüfung durchzuführen.

Karenzzeit in der Berufsunfähigkeitsversicherung

Eine ähnliche Funktionsweise hat die Karenzzeit auch bei der Absicherung gegen die finanziellen Folgen von Berufsunfähigkeit. Hierbei ist die Vereinbarung von mehreren Monaten durchaus üblich, so dass selbst bei Eintritt der Berufsunfähigkeit die Rente nicht sofort/oder sogar rückwirkend gezahlt wird, sondern erst mit einem gewissen zeitlichen Vorlauf.

So lässt sich bei einigen Unternehmen und Tarifen vereinbaren, eine versicherte Berufsunfähigkeitsrente beginnt erst X Monate nach dem Eintritt der Berufsunfähigkeit. Dadurch spart der Versicherer einen Teil der Leistung, denn er muss ja für die ersten X Monate keine Rentenzahlung erbringen, auf der anderen Seite profitiert der Versicherte von einer geringeren Versicherungsprämie.

Ob eine solche Vereinbarung der Karenzzeit in der individuellen Vertragsgestaltung sinnvoll ist hängt unter anderem davon ab, ob der Versicherte in der Lage ist den Zeitraum mit eigenen finanziellen Mitteln überbrücken. Natürlich ist dabei auch zu berücksichtigen wie die finanzielle Ersparnis bei den Versicherungsprämien überhaupt ist und es ist natürlich nur eines von vielen Auswahlkriterien bei der Suche nach der passenden Berufsunfähigkeitsversicherung.