Schnell ist nicht gut, so bereiten Sie sich vor und handeln überlegt

“Sie haben Post”. Ein Brief mit einer Beitragserhöhung in der PKV, die viele sofort an einen PKV-Wechsel denken lässt. Hier wird mitteilt, der Versicherer muss die Beiträge anpassen. Meistens steht in dem Schreiben so etwas wie: „leider konnten wir nicht anders“ oder „leider mussten wir“. Das ist gar nicht „leider“.

Warum auch? Denn die private Krankenversicherung ist ein System, das Kosten im Kollektiv durch die Beiträge decken muss. Steigen die Kosten oder nutzen Versicherte die Leistungen öfter als kalkuliert, dann müssen diese Kosten über eine Beitragsanpassung ausgeglichen werden. Auch wenn sich neue Kosten ergeben oder die Ausgaben steigen, dann ist eine Anpassung nötig. Denn schließlich möchte niemand, dass sein Krankenversicherer irgendwann in Zukunft sagt:

„Tut uns leid, wir haben kein Geld, um Ihre Krankenhausrechnung zu bezahlen“.

Was einzelne Leistungen kosten können, habe ich in vielen Beiträgen unter dem Hashtag „WasKostetEigentlich“ erklärt, an direkten Praxisbeispielen.

Aus diesem Grund ist es ärgerlich und ich kann nachvollziehen, dass jemand verwundert oder erstaunt ist. Gerade in diesen Zeiten, wo sowieso alles teurer wird, auch noch die private Krankenversicherung angehoben werden soll. Dennoch ist es notwendig und das habe ich bereits in anderen Beiträgen zum Thema Beitragsanpassung in der privaten Krankenversicherung erläutert.

Trotzdem sollten Sie sich mit dem Thema genauer beschäftigen und zu hinterfragen, ob all die Leistungen und der Leistungsrahmen, den Sie vor Jahren oder Jahrzehnten mal gewählt habe, heute noch aktuell ist. Mehr dazu finden Sie in meinem Beitrag „Nicht voreilig kündigen in der privaten Krankenversicherung“. Je älter wir werden, desto mehr Gebrechen oder Erkrankungen kommen dazu. Manchmal sind es nur Kleinigkeiten. Ein gutes Beispiel sind Schlafprobleme oder zumindest solche, die als etwas ähnliches wahrgenommen werden, denn diese führen schnell zu einem Besuch im Schlaflabor und zu eigenartigen Diagnosen, die die Aufnahme in die private Krankenversicherung sehr schnell und vielleicht dauerhaft verhindern können.

Es gibt unzählige andere Diagnosen, wo das ebenfalls der Fall sein kann. Diagnose und die Suche nach Krankheitsbildern bei unklaren Beschwerden, all das kostet Geld.

PKV-Wechsel, aber bitte richtig

Soll ich meine Private Krankenversicherung nach der Beitragserhöhung wechseln? Nein, überhaupt nicht. Warum? Weil die Beiträge in der privaten Krankenversicherung auch bei anderen Versicherern angehoben werden und ist somit ein vom Regen in die Traufe kommen sein kann. Aber die Ansprüche können sich verändert haben und auch dann ist eine Überprüfung für einen anderen Versicherungsschutz wichtig. Bei Ihrem jetzigen Versicherer nach den Grundlagen des §204 VVG, oder für einen anderen Versicherungsschutz notfalls auch bei einem anderen Unternehmen. Sie sollten sich also nicht beirren lassen und sich in Ruhe Zeit nehmen, denn Zeit haben Sie.

Der Wechsel in eine neue private Krankenversicherung ist mit etwas Aufwand verbunden und wie ein Neuabschluss zu behandeln. Sie nehmen zwar die Übertragungswerte aus dem einen Unternehmen mit zu dem anderen, müssen sich aber trotzdem einer Gesundheitsprüfung unterziehen. Diese Gesundheitsprüfung wird mit Jahren eher schwieriger als einfacher. Wir brauchen hier eine genaue Aufbereitung der Gesundheitsangaben. Sollten Sie also über einen solchen PKV-Wechsel nachdenken, können Sie schon mal die folgende Tabelle nutzen und Ihre gesundheitlichen Beschwerden und Behandlungen der letzten Jahre zusammentragen.

Die richtige Vorbereitung erleichtert den Wechsel

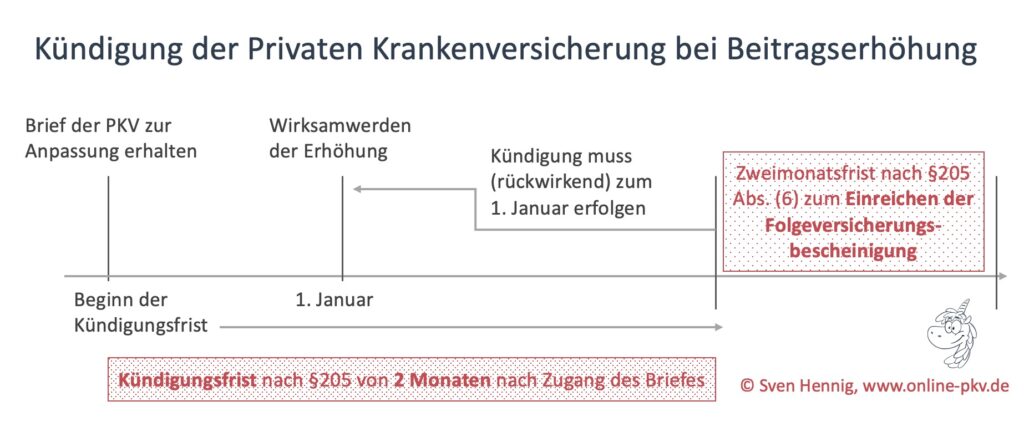

Falls Sie schon über fünf Jahre privat versichert sind, nehmen Sie sich einfach die Rechnungen und schauen sich die dort abgerechneten Diagnosen genau an. Zeitlich gesehen ist der Wechsel eher unkompliziert, denn wenn Ihnen der Versicherer jetzt mitgeteilt hat, die Beiträge werden zum 1. Januar angepasst, haben Sie noch einige Wochen Zeit. Der Paragraph 205 VVG zeigt uns hier die Regeln.

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

Paragraph 205 VVG

Wer also zum Beispiel am 20. November die Mitteilung zur Anpassung zum 01. Januar bekam, hat noch bis 20. Januar Zeit, dann aber rückwirkend. Selbst bei einer verspäteten Meldung des privaten Krankenversicherer oder eines nicht zugestellten Briefes wäre noch im neuen Jahr Zeit, entsprechend zu wechseln.

Aus diesem Grund sollten Sie sich in Ruhe und ausführlich Gedanken machen und beraten lassen. Bitte beachten Sie dabei auch, dass viele Berater voll ausgelastet sind, Weihnachten haben, im Urlaub sind und nicht jederzeit verfügbar.

Beratungstermin rechtzeitig sichern

Aus diesem Grund sollten Sie sich hier schon vorher um einen entsprechenden Termin bemühen. Ich selbst werde auch ab dem 10. Dezember nicht da sein, buchen Sie also Ihren Termin rechtzeitig, gern auch schon für die Zeit nach Weihnachten oder das neue Jahr. Sollten Sie Fragen haben oder noch Auskünfte benötigen, müssten wir diese vor Weihnachten oder dann nach Weihnachten besprechen.

Übereilen sollten Sie in keinen Fall etwas. Denn so ein PKV-Wechsel und eine übereilte Entscheidung kann niemals gut sein.

Falls Sie also heute über eine Veränderung nachdenken, dann machen Sie sich zunächst einmal Gedanken, was an Ihrem eigenen heutigen Versicherungsschutz Ihnen zu viel oder zu wenig ist und wie dieser angepasst werden kann. Eine Hilfestellung geben Ihnen meine Auswahlkriterien und der Kriterienfragebogen. Den Ablauf habe ich Ihnen auf der Beratungsseite zur PKV erklärt. Sollten Sie heute Risikozuschläge oder andere Einschränkungen in Ihrem Tarif haben, dies vielleicht heute so nicht mehr gibt, können wir diese auch sicherlich noch einmal überprüfen lassen und damit den Beitrag anpassen. Auch die Jahreszahlung oder die Vorauszahlung eines Beitrages in der privaten Krankenversicherung kann eine entsprechende Erleichterung bringen. Hilft das alles nichts? Muss ein Tarifwechsel genauer geprüft werden und innerhalb und außerhalb der eigenen Gesellschaft.

Welche neuen Tarife sind vielleicht heute auf dem Markt? Alles in allem ist es aber wichtig, sich in Ruhe und fundiert entscheiden und beraten zu lassen. Aus diesem Grund finden Sie auch hier den gleichen Ablauf wie bei dem neuen Wechsel in die private Krankenversicherung, nämlich die Beratungsseite zur privaten Krankenversicherung.

Gedanken vor einem PKV-Wechsel

Hier machen Sie sich einmal in Ruhe Gedanken und überlegen sich, was Sie genau brauchen und was vielleicht nicht oder nicht mehr. Dann lassen sich Tarif Alternativen finden und anschauen.

- Muss es weiter die „Luxus-/Vollkaskovariante sein“, oder sind Abstriche in einigen Bereichen sinnvoll?

- Möchte ich mir den besten aller Tarife leisten, so muss dieser heute und in Zukunft bezahlt werden.

Ein „Richtig oder Falsch“ als allgemein gültige Lösung gibt es hier nicht.

Jetzt ist der Beitrag doch etwas länger geworden, als ich ursprünglich gedacht hatte. Wer heute freiwillig gesetzlich versichert ist oder ab dem 1. Januar freiwillig wird (also erstmalig die Grenze(n) überschreitet, für den gelten etwas andere Fristen und Regeln, die schauen wir uns in einem weiteren Beitrag genauer an. Dort geht es unter anderem auch darum, was passiert, wenn Sie das erste Mal dieses Jahr die Versicherungspflichtgrenze überschreiten. Das betrifft insbesondere die Arbeitnehmer, welche ein Jahresbruttoeinkommen 2022 von über 66.600€ zum ersten Mal erreicht haben.

Weiterhin schauen wir uns dort auch an, in welchen Konstellationen es sinnvoll sein kann, sich noch rechtzeitig um eine Anwartschaft zu bemühen oder ob es egal ist und wir den PKV-Wechsel entspannt im nächsten Jahr besprechen.

Nach Erscheinen des Beitrages, können Sie diesen ab dem 01.12. unter dem folgenden Link abrufen.