Viele erwarten den Brief der Krankenkasse oder des Arbeitgebers schon und fiebern der neuen Wahlmöglichkeit entgegen. Angestellte mit einem Bruttoeinkommen über 77.400 € werden ab Januar versicherungsfrei. Damit besteht die neue Freiheit, sich neben der gesetzlichen Krankenversicherung auch in der privaten Krankenversicherung versichern zu dürfen.

TL:DR für schnelle Information, ausführlich dann weiter unten

- Versicherungsfreiheit ab 1. Januar 2026

- bei Angestellten mit einem Einkommen über 77.400 € im Jahr 2025

- Aktives Handeln erforderlich, sonst bleiben Sie freiwilliges GKV-Mitglied

- Kündigung zum Ende des übernächsten Monats oder Austritt nach Information durch die Krankenkasse

Warum hier schon die Jahresarbeitsentgeltgrenze 2026 entscheidet und nicht die niedrigere aus 2025 (73.800 €), und ob Sie nun wählen dürfen, das prüfen Sie am besten mit diesem Schema.

Im Januar bekommen einige Arbeitnehmer Post vom Arbeitgeber oder der gesetzlichen Krankenkasse. Das Schreiben offenbart dann die Möglichkeit, dann freiwillig versichert zu sein. Wobei „versicherungsfrei“ ohnehin eine spannende Bezeichnung ist. Denn freiwillig bedeutet jetzt auch, Sie könnten in die private Krankenversicherung wechseln. Ob das sinnvoll ist oder überhaupt ratsam, das schauen wir uns gleich etwas genauer an. Nicht für jeden, der darf, ist die private Krankenversicherung auch eine gute Idee.

Arbeitnehmer, die im Jahr 2025 zum ersten Mal die Versicherungspflichtgrenze (73.800 € brutto pro Jahr, ab 2026: 77.400 €) überschritten haben, können jetzt selbst wählen. Sie sind jetzt versicherungsfrei. Entweder freiwilliges GKV-Mitglied bleiben oder sich privat versichern.

Der Ablauf, wann, wie und mit welchen Fristen Sie die gesetzliche Krankenversicherung verlassen können, führt oft zu Verwirrung. Ich habe schon in den vergangenen Jahren über dieses Thema geschrieben, möchte es jetzt anhand aktueller Zahlen noch einmal aufgreifen. In diesem Beitrag erkläre ich, was Sie wann unternehmen können, müssen oder sollten. So wird der Wechsel entspannt, getreu meinem Motto von der Startseite:

“Die Kunden ausbilden und damit selbstbestimmte und fundierte Entscheidungen ermöglichen.”

Wichtig hierbei ist, dass der Wechsel in die private Krankenversicherung Aufwand bedeutet und Sie sich keinesfalls mit einem schnellen Vergleichsrechner zur privaten Krankenversicherung zufriedengeben sollten. Es bedarf hier einer ausführlichen Beratung, gerade bei einem so langfristig orientierten Produkt. Denn nur, wenn der Wechsel sauber durchdacht ist und die richtige Planung auch für die Bezahlbarkeit im Alter gesorgt hat, nur dann sollten Sie den Wechsel in die private Krankenversicherung überlegen. Zunächst schauen wir uns an, wer überhaupt wechseln kann.

Haben Sie im Jahr 2025 die Versicherungspflichtgrenze erstmalig überschritten, dann bekommen Sie vielleicht die Chance, in die private Krankenversicherung zu wechseln. Vielleicht deshalb, weil Sie nicht nur die Grenze von 73.800 € für das Jahr 2025 überschreiten müssen, sondern Ihr Einkommen auch gleichzeitig im Jahr 2025 die Grenze für 2026, die voraussichtlich bei ca. 77.400 € brutto Jahreseinkommen steigen wird, überschreiten muss. Wer also zwischen diesen beiden Werten liegt, der kann nicht wechseln. Das ist wichtig zu beachten, denn gerade junge Arbeitnehmer mit einem kurzfristig gestiegenen Einkommen müssen die Gesamtjahreswerte beachten.

Versicherungsfrei – Besonderheiten bei neuen Arbeitsverhältnissen

Wer hingegen gerade neu eingestellt wird und mit dem voraussichtlichen Bruttojahreseinkommen über der Grenze liegt, der hat direkt eine Wahlmöglichkeit. Wer dieses Jahr durch den Anstieg unter die Grenze gerutscht ist, der kann sich entsprechend befreien lassen. Mehr Informationen in meinem anderen Beitrag zur Befreiung von der Versicherungspflicht. Doch nun zurück zu denen, die im Jahr 2025 ein Jahreseinkommen über ca. 73.800 € hatten. Hier ergibt sich durch das erstmalige Überschreiten der Versicherungspflichtgrenze die Möglichkeit, sich außerordentlich aus der gesetzlichen Krankenversicherung zu verabschieden.

Doch ob die private Krankenversicherung die richtige ist und ob das System für Sie passt, das hängt von vielen Faktoren ab.

Junge Arbeitnehmer haben oftmals das Gefühl, in der gesetzlichen Krankenversicherung für einen hohen Beitrag keine entsprechende Leistung zu bekommen, und überlegen einen Wechsel. Ob ein solcher Wechsel jedoch sinnvoll ist, ist auch anhand der persönlichen und beruflichen Planung zu entscheiden. Weiterhin sind die Familienplanung und insbesondere die Bezahlbarkeit im Alter sicherzustellen. Dafür gibt es mehrere Möglichkeiten, von Beitragsentlastungskomponenten, über Ansparen von Beträgen fürs Alter zu vielen anderen Optionen.

Versicherungsfrei – wann und wie können Sie Ihr Recht ausüben?

Zunächst einmal sollten Sie prüfen, ob das Einkommen tatsächlich die Grenze überschreitet. Das können Sie mit einem Anruf bei Ihrer Personalabteilung klären. Diese wird Ihnen bestätigen, dass Sie im neuen Jahr als freiwilliges Mitglied gemeldet werden. Mit dieser Information können Sie schon zuverlässig planen, denn nun wissen Sie, dass Sie zum 1. Januar wechseln könnten, wenn Sie denn wollten. Der genaue Wechsel in die private Krankenversicherung funktioniert dann in mehreren Schritten und kann zu unterschiedlichen Zeiten stattfinden.

Zunächst einmal ist es wichtig, dass Sie die Entscheidung in Ruhe treffen sollen und sich keinesfalls durch Fristen unter Druck setzen lassen.

Eine Kündigung ist zunächst jederzeit zum Ende des übernächsten Monats möglich, ausgenommen sind lediglich einige wenige Wahltarife. Weiterhin ist eine Kündigung möglich, wenn die gesetzliche Krankenkasse ihren Zusatzbeitrag erhöht, was bei vielen Kassen zum 1. Januar der Fall ist. Und, für diejenigen, die das erste Mal die Grenze überschreiten, ergibt sich zum 1. Januar noch ein zusätzlicher Austrittstermin, der rückwirkend vorgenommen werden kann.

Für diesen rückwirkenden Austritt müssen Sie das Schreiben der gesetzlichen Krankenkasse abwarten. Die meldet sich, nach Meldung durch den Arbeitgeber, meist im Januar. Hierin teilt Ihnen die gesetzliche Krankenkasse Ihr Austrittsrecht mit. Im Paragrafen 6 Absatz 4 des Sozialgesetzbuchs V endet die Versicherungspflicht, wenn das Mitglied seinen Austritt innerhalb von 14 Tagen nach Zugang des Schreibens erklärt.

(4) 1Wird die Jahresarbeitsentgeltgrenze überschritten, endet die Versicherungspflicht mit Ablauf des Kalenderjahres, in dem sie überschritten wird. 2Dies gilt nicht, wenn das Entgelt die vom Beginn des nächsten Kalenderjahres an geltende Jahresarbeitsentgeltgrenze nicht übersteigt.3Rückwirkende Erhöhungen des Entgelts werden dem Kalenderjahr zugerechnet, in dem der Anspruch auf das erhöhte Entgelt entstanden ist.

§6 SGB V

Anhand dieser sehr kurzen Frist von 14 Tagen erkennen Sie schon, dass es sehr schwierig ist, sich erst mit Erhalt des Schreibens um einen solchen Wechsel zu kümmern. Wer also plant, zum 1. Januar die gesetzliche Krankenversicherung zu verlassen, der sollte das besser vorbereiten und planen. So können Sie sich schon jetzt mit dem Zusammentragen von Informationen zu Ihrem Gesundheitszustand beschäftigen und sich bei Ihrer gesetzlichen Krankenkasse die Patientenquittung besorgen. In diesem Dokument finden Sie entsprechende Abrechnungsdiagnosen und Behandlungen und bekommen einen besseren Überblick über Ihre Arzt- und Krankenhausbesuche. Damit ist es später möglich, entsprechende anonyme Voranfragen zu stellen.

All dies braucht Zeit. Nicht nur die Tarifauswahl, sondern auch die Beratung benötigt Zeit und die Entscheidung selbst auch. Beschäftigen Sie sich bereits jetzt mit dem Thema und ganz in Ruhe. Suchen Sie sich einen kompetenten Berater und buchen Sie Ihren Beratungstermin. Haben sie sich nach einer ausführlichen Beratung und Abwägung entschieden, so teilen Sie dies der gesetzlichen Krankenkasse schon in diesem Jahr mit. Formell sind sie noch versicherungspflichtig, aber mit der Mitteilung an die gesetzliche Krankenkasse, dass der Arbeitgeber Sie rechtzeitig als freiwilliges Mitglied melden wird, können Sie schon den Austritt erklären. Wichtig dabei ist: Es ist ein Austritt nach Ende der Versicherungspflicht und keine Kündigung im eigentlichen Sinne. Sie verzichten lediglich auf die freiwillige Weiterversicherung und verlassen somit das System der gesetzlichen Krankenkasse. Voraussetzung hierfür ist aber, dass Sie eine:

- private Krankenversicherung gefunden haben, die zu Ihnen passt

- diese Ihnen eine Annahmeerklärung ausgestellt hat und

- Sie diese Folgeversicherungsbescheinigung rechtzeitig an die gesetzliche Krankenkasse senden.

Diese Bescheinigung können Sie auch noch nach dem Schreiben der gesetzlichen Krankenkasse senden, nur vorbereitet sollten Sie sein. Wer all das verpasst hat oder sich noch nicht ausreichend mit dem Thema beschäftigt oder sicher fühlt zu wechseln, der kann natürlich auch jederzeit im nächsten Jahr seine Mitgliedschaft in der gesetzlichen Krankenkasse zum Ende des übernächsten Monats kündigen. Dann funktioniert der Wechsel nicht mehr rückwirkend zum 1. Januar, sondern die Kündigung wird zum Ende des übernächsten Monats erklärt, was genauso möglich und überhaupt nicht schlimm ist. Viele Arbeitnehmer möchten jedoch noch eine Anwartschaft für den Monat Dezember rückwirkend nutzen, um ihr Eintrittsalter ein Jahr jünger zu gestalten und die nächsten Jahrzehnte dauerhaft eine geringere Prämie zu zahlen. Ist das der Fall ist, dann beachten Sie die individuellen Fristen des Versicherers, die Ihr Berater Ihnen gerne nennen kann.

Es gibt Unternehmen, die im Dezember eine Anwartschaft abschließen können, andere ziehen diese Frist bis in den Januar. Diese Versicherer sind jedoch eher die Ausnahme. Die meisten wollen jedoch eine genauere Planung und lassen eine Anwartschaft und dessen Beantragung nur im Dezember noch zu. Doch allein die Tatsache, ein Jahr jünger in die private Krankenversicherung zu kommen, sollte sie keinesfalls dazu verleiten, übereilt und voreilig eine solche Entscheidung mit dieser Tragweite zu treffen.

Natürlich klingt es verlockend, schneller an einen Arzttermin zu kommen oder schnell bestimmte Behandlungen nutzen zu können. Doch es gibt auch andere Punkte, denn die Auswahl ist nicht ganz so trivial. Es gibt unzählige Tarife und Konstellationen und es gibt durchaus eine Reihe von Familienkonstellationen, die einen Wechsel nicht sinnvoll erscheinen lassen. Bevor Sie sich also daher schnell „nebenbei“ überreden lassen, ein System zugunsten eines anderen zu verlassen, beschäftigen Sie sich ausführlich mit dem Thema.

Nicht jeder, der in die PKV darf, gehört auch da hin.

Ich habe dazu in meinem Leitfaden zur privaten Krankenversicherung viele grundlegende Informationen gegeben. Auch hier im Blog unter dem Hashtag Basiswissen finden Sie wichtige Informationen zu den beiden Gesundheitssystemen und wichtige Details zur privaten Krankenversicherung. Erst wenn sie das System grundlegend verstanden haben und nicht nur wegen einer Beitragsersparnis wechseln (das sollte generell kein Grund sein), dann ist ein solcher Wechsel genau durchdacht sinnvoll. Viele meiner bisherigen Kunden waren zunächst einmal auch davon überzeugt, dass lässt sich schnell nebenbei erledigen.

Doch wenn Sie sich meine Kundenbewertungen etwas genauer anschauen, dann zeiht sich eines sich durch alle Beratungen, der Wunsch und Wille, sich ausführlich mit dem Thema zu beschäftigen.

Ich halte es für falsch und gefährlich, mit einem PKV-Vergleichsrechner eine Entscheidung für ein lebenslanges Produkt treffen zu wollen.

Viele meiner Kunden, hat es am Ende sogar Spaß gemacht, sich mit trockenen Versicherungsbedingungen zu beschäftigen. Sie haben gelernt, dass sie verstehen müssen, welches Produkt sie kaufen und warum. Berater können unterstützen, nicht aber für Sie entscheiden. Eine private Krankenversicherung kann niemals alles jederzeit und immer zahlen, sonst wäre diese selbst nicht bezahlbar. Gerade die Bezahlbarkeit im Alter und die Entwicklung der Beiträge ist ein immer wieder zu besprechender Punkt. Nur wer sich grundsätzlich Gedanken über seine Altersvorsorge und deren Aufbau macht und sich überlegt, wie auch seine private Krankenversicherung langfristig bezahlbar bleibt, der wird die Vorteile der PKV dauerhaft nutzen können. Dazu gehört nicht nur die Familienplanung, sondern insbesondere auch die berufliche und die eigene Lebensplanung ganz allgemein.

All das schauen wir uns gemeinsam genauer an. Zunächst einmal habe ich ein paar „Hausaufgaben“ für Sie. Auf meiner Beratungsseite zur privaten Krankenversicherung finden Sie Auswahlkriterien, den Leitfaden und eine Übersicht, wie der generelle Ablauf funktioniert. Das ist ein guter Start, hier mit dem Lesen anzufangen und sich Fragen zu notieren. Parallel besorgen Sie sich bitte Ihre Patientenquittung bei der gesetzlichen Krankenkasse, dann können wir in Ruhe und entspannt später mit der ersten Anfrage starten. In unserem ersten Telefonat sollten sich dann generelle Fragen und weitere Details zum Fragebogen klären. Bevor Sie einen Termin buchen, spätestens aber einen Tag vor diesem, sollten Sie den Fragebogen vollständig ausgefüllt haben. Alles Weitere besprechen wir dann gern in einem persönlichen Gespräch.

Wir überlegen dabei gemeinsam, ob das System PKV auch zukünftig „ihr System“ ist.

Zusammengefasst. Wer als Angestellter erstmalig die Grenze (66.600€) überschreitet, hat diverse Austrittsmöglichkeiten aus der gesetzlichen Krankenkasse, welche nach individueller Prüfung genutzt werden können. Für alle gemeinsam gilt: Übereilt und schnell handeln ist bei einem lebenslangen Produkt definitiv die falsche Wahl. Keine Frist und Beitragsersparnis ist es wert, hier unüberlegt und schnell zu handeln. Aus diesem Grund wählen Sie in Ruhe aus. Nehmen Sie sich Zeit und beschäftigen Sie sich entspannt mit dem Thema. Legen Sie es ruhig einmal wieder zur Seite und fangen nochmal an, wenn es zu viel wird. Wichtig sind erst einmal mit den Grundlagen, alles andere sehen wir dann gemeinsam.

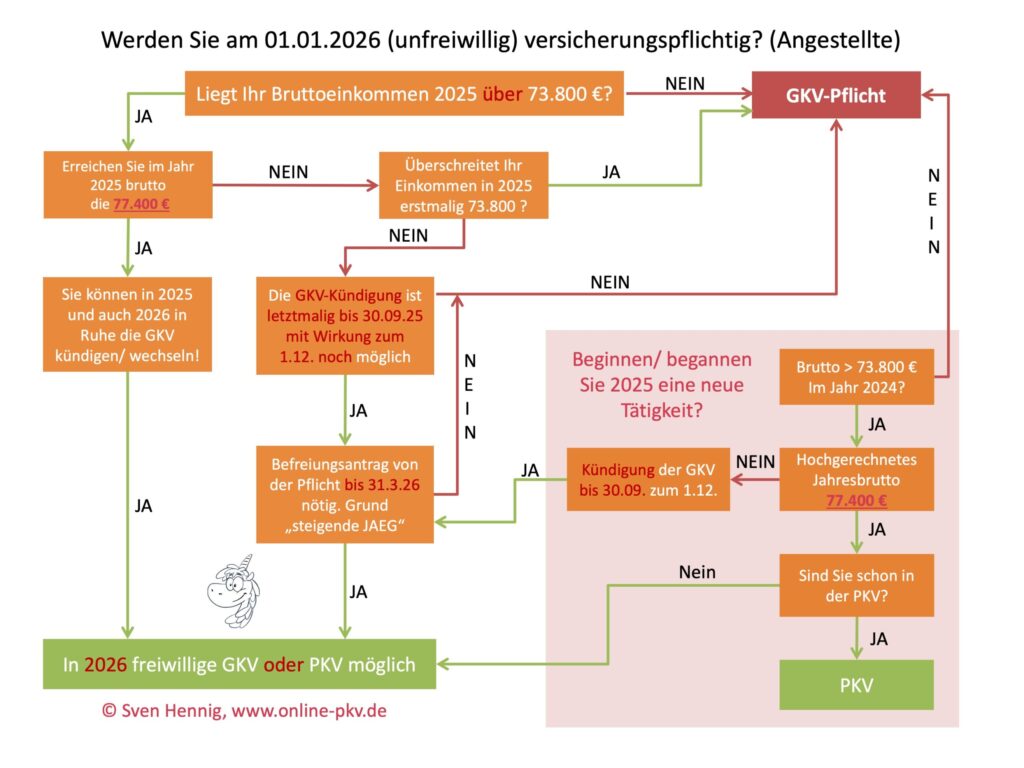

Knappes Überschreiten der Grenze 2025

Eine Besonderheit bei der Beurteilung der Versicherungspflicht und der Befreiung besteht bei all denen, welche im Jahr 2025 die Grenze von 73.800 überschreiten, aber die neue Grenze nicht erreichen.

Trifft Folgendes auf Sie zu?

- Sie sind 2025 neu angestellt und Ihr Einkommen liegt (hochgerechnet auf ein Jahr) zwischen 73.800 € und ca. 77.400 €?

ODER - Sie waren 2025 durchgängig beschäftigt, mit einem Einkommen zwischen 73.800 € und ca. 77.400 €.

ODER - Sie werden noch in diesem Jahr neu eingestellt (also vor dem 31.12.) und ihr hochgerechnetes Einkommen überschreitet zwar die 73.800 €, nicht aber die 77.400 €?

DANN, und nur dann, ist etwas Eile geboten, falls Sie noch in die PKV wechseln möchten. Warum? Weil Sie demnach 2025 versicherungsfrei sind oder werden. Jetzt können Sie, wenn Ihre GKV von Ihnen risikolos VOR DEM 30. September gekündigt haben, noch zum 01. Dezember in die PKV wechseln.

Nur DURCH DIESEN SCHRITT sind Sie zum Jahreswechsel in der PKV und können sich dann, auch wenn Sie unter der neuen Versicherungspflichtgrenze 2026 bleiben, AUF ANTRAG befreien lassen. Sind Sie zum Jahreswechsel aber noch in der GKV, ist der Wechsel und das Verlassen der GKV so lange ausgeschlossen, wie Ihr Einkommen nicht deutlich steigt. Nur, wenn Ihr Einkommen in 2025 dann die Grenze des folgenden Jahres 2026 überschreitet, können Sie wieder regulär wechseln.