Die besten privaten Krankenversicherungen. Ein Mix aus Unwissenheit, Fehlern und Leichtsinn

Wer, wie ich, die letzten fünfundzwanzig Jahre mit dem Thema „private Krankenversicherung zu tun hat und sich seit Jahrzehnten hier im Blog kritisch mit Tarifen und Gesellschaften auseinandersetzt, bekommt man schon allein von dem Titel im Handelsblatt PKV Test 2022, schnell Schnappatmung. Während es in der Vergangenheit viel Unsinn und Tests zu Tarifen in der PKV gab, wurde es etwas ruhiger. Viele Journalistinnen und Journalisten haben erkannt, dass solche Tests mehr schaden, als sie dem Kunden nützen.

Doch das Handelsblatt hat aktuell anscheinend alle guten Vorsätze wieder vergessen und sich zum Ziel gesetzt, hier die besten PKV Tarife zu küren. Den Artikel und das Testergebnis habe ich mir daher genauer angeschaut und kann den so nicht unkommentiert stehen lassen.

Handelsblatt PKV Test 2022 – die besten privaten Krankenversicherungen – die Methodik.

Interessant ist, wie der Musterfall ausgewählt wurde. Denn hier gibt es zwei unterschiedliche Altersgruppen. Die Angestellten wurden mit einem Alter von 35, die Beamten mit einem Alter von 30 berücksichtigt. Gerade andersherum wäre es passend, falls man schon unterschiedliche Eintrittsalter verwenden möchte, denn die Verbeamtung findet oftmals eher später als früher statt. Ebenfalls interessant ist die Methodik, welche zunächst nur in der Printausgabe enthalten war. Nachdem ich das mit einer E-Mail moniert hatte, hat das Handelsblatt die Methodik nun auch in die Onlineausgabe übernommen. Bei den Beamten gibt es zudem gravierende Fehler in der Tarifauswertung und keinesfalls eine vernünftige und vollständige Berücksichtigung der wichtigen Kriterien. Denn anders als Angestellte geht es hier nicht nur um die Leistung im Tarif, sondern insbesondere um die Leistung in Bezug auf die Beihilfevorschriften.

Beamte mit ganz anderen Vorgaben und Kriterien bei der Auswahl

Durch Beihilfeergänzungstarife lassen sich die Tarife anpassen und fehlende Anteile oder Leistungslücken der Beihilfe ergänzen. Eine solche Abstimmung hat der Artikel hier vollkommen vergessen. Daher ist das Testergebnis bei den Beamtentarifen besonders fragwürdig. Dieses werde ich hier aber nicht weiter kommentieren, sondern überlasse das meinen spezialisierten Kollegen aus dem Beamtenbereich. Weiter geht es mit der Produktauswahl. Das Handelsblatt schreibt in der Methodik

Das Produkt: Bei den privaten Krankenvollversicherungen wurden die Tarife für die Kategorien Grundschutz, Standardschutz und Topschutz untersucht. Alle Ergebnisse können Sie im Detail unter www.handelsblatt.com nachlesen. Topschutz- Tarife bieten Versicherten eine Behandlung auf höchstem Niveau. Dazu zählen im Krankenhaus die Unterbringung im Einzelzimmer und die Behandlung durch den Chefarzt. Beim Zahnarzt kommen die privaten Krankenversicherungen für mindestens 80 Prozent der Kosten für Zahnersatz auf. Implantate zählen zum Leistungskatalog. Zudem übernimmt die private Versicherung die Kosten für eine Behandlung beim Heilpraktiker. Der maximale Selbstbehalt bei den privaten Krankenvollversicherungen liegt bei 600 Euro pro Jahr. Die Beihilfetarife umfassen die stationäre Versorgung im Einbettzimmer und einen Beihilfeergänzungstarif. Dieser schließt mögliche Versorgungslücken der Beihilfe für Beamte und schützt damit vor einer Eigenbeteiligung im Falle einer ärztlichen Behandlung. Der maximale Selbstbehalt liegt bei 600 Euro pro Jahr.

Auszug Handelsblatt Artikel, 18.05.2022, Print- und Onlineausgabe

Besonders spannend ist die Festlegung der Kriterien. Eine Selbstbeteiligung bis zum Betrag von 600 €, welche bei Angestellten durchaus sinnvoll sein kann. Zur Prämiereduzierung und es wird noch Freiraum im Arbeitgeberzuschuss für mitversicherte Kinder ermöglicht. Bei Beamten hingegen, also Versicherten mit einer Restkostenabsicherung, ist die Wahl einer solch hohen Selbstbeteiligung schlichtweg Unsinn. Auch hierzu jedoch mehr von meinen Kollegen mit Spezialisierung auf die Beihilfe. Interessant ist zudem auch, welche oberflächlichen Kriterien hier angesetzt wurden, um zu versuchen die Tarife in irgendeiner Art zu bewerten.

Handelsblatt PKV Test – Gewichtung

Einbettzimmer oder Zweibettzimmer?

Das Einbettzimmer ist ein nettes Gimmick und in vielen Fällen auch durchaus sinnvoll. Gerade aus eigener, persönlicher Erfahrung in Krankenhäusern weiß ich, dass Einzelzimmer sehr zu schätzen. Meine Kunden kennen einige meiner Erfahrungen in Kliniken. Danach entscheidet jeder für sich für oder gegen das Einbettzimmer entscheiden können. Auch ein Zweibettzimmer Tarif ist grundsätzlich denkbar und ausreichend, die Differenzkosten können mit einem Krankenhaustagegeld oder aus der eigenen Tasche ausgeglichen werden. Die Behandlung durch den Chefarzt meint eher die wahlärztliche Leistung, welche aber nicht zwingend nur der “Chef” erbringen muss. Das ermöglicht eine freiere Arztwahl.

Doch kommen wir zurück zu den Tarifen in der Tabelle mit den besten Tarifen, welche es so gar nicht geben kann. Hier wurden Tarife gekürt und Testsieger ermittelt.

Klar, die Gesellschaften, welche sich im oberen Drittel dieses unsäglichen Tests wiederfinden, werden leider auch in den kommenden Wochen und Monaten mit genau diesem Testsieger werben. Das ist leider die Krux an der Sache. Denn so oft Berater und Gesellschaften über diese Tests schimpfen und fachliche und methodische Fehler aufzeigen, genauso oft nutzen die Gesellschaften die Siegel, um damit mit wehenden Fahnen durch die Lande zu ziehen. Das ist ein „Henne – Ei“ Problem.

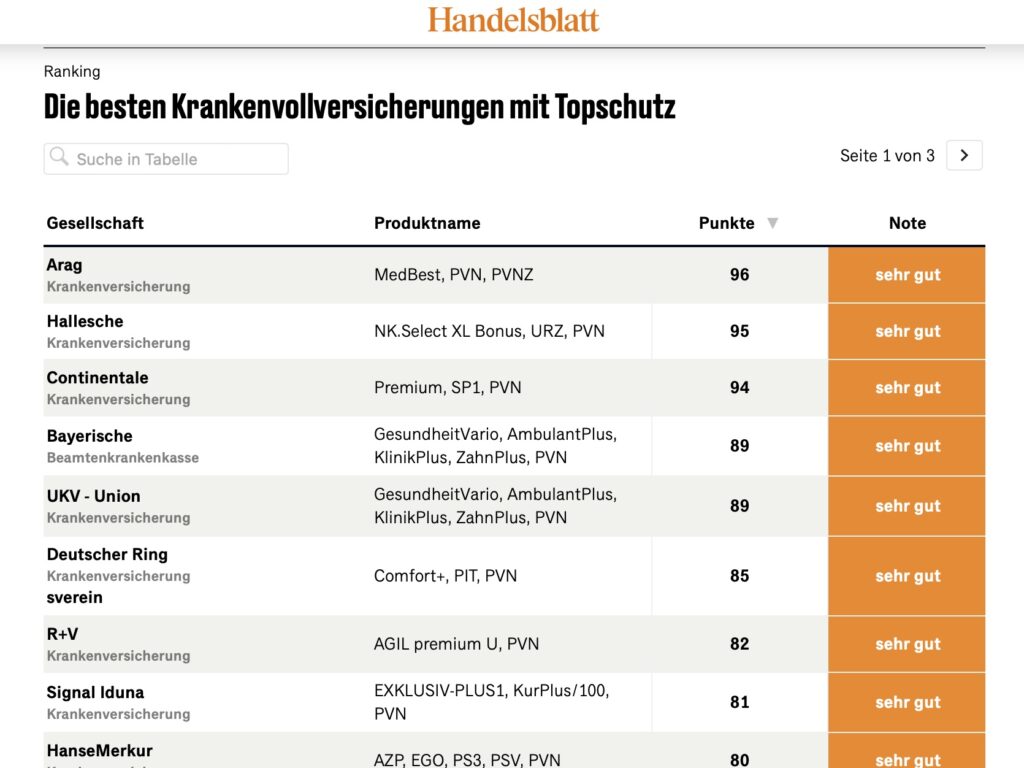

Spannend wird jedoch die Siegerauswahl. Wenn wir uns die Testsieger aus diesem Ergebnis anschauen, dann sehen wir drei mit fast gleichen Punkten.

Die ARAG mit dem MedBest bei 96 Punkten, die Hallesche mit dem NK Select XL Bonus (95 Punkte) und die Continentale mit dem Premium und dem SP1 Baustein als stationäre Ergänzung mit 94 Zählern. Interessant ist auch, dass in der Testsiegertabelle bei der ARAG zwei Pflegetarife genannt sind, diese aber so gar nicht zusammenpassen.

Eine Aufteilung in Grundschutz, Standardschutz und Topschutz ist kritisch und vermittelt einen falschen Eindruck. Keinesfalls ist ein Grundschutz, wie hier angegeben, ein vergleichbarer Schutz zur gesetzlichen Krankenkasse (GKV). Ein direkter Vergleich zwischen privaten Krankenversicherungstarifen und der gesetzlichen Krankenkasse ist nicht möglich. Die gesetzlichen Vorgaben für die Ausgestaltung des Versicherungsschutzes sind gerade nicht vergleichbar. Budgetierung, pauschalisierte Abrechnungen, feste Kataloge bei Heil- und Hilfsmitteln, versus ärztliches Honorar nach Einzelleistungen und freie Medikamentenauswahl hier nur als Beispiele. Auch Eigenbeteiligung bei Medikamenten, Heilmitteln und Krankenhausaufenthalten oder Zuzahlungen bei anderen medizinischen Leistungen sind so nicht direkt vergleichbar. Je weniger Leistung der Tarif enthält, desto höher sind aber die versteckten Eigenanteil. Denn Erstattungen können vom Versicherer durchaus auf geringe Prozentsätze reduziert werden.

Handelsblatt PKV Test 2022 – Grundschutz ist nicht GKV Schutz

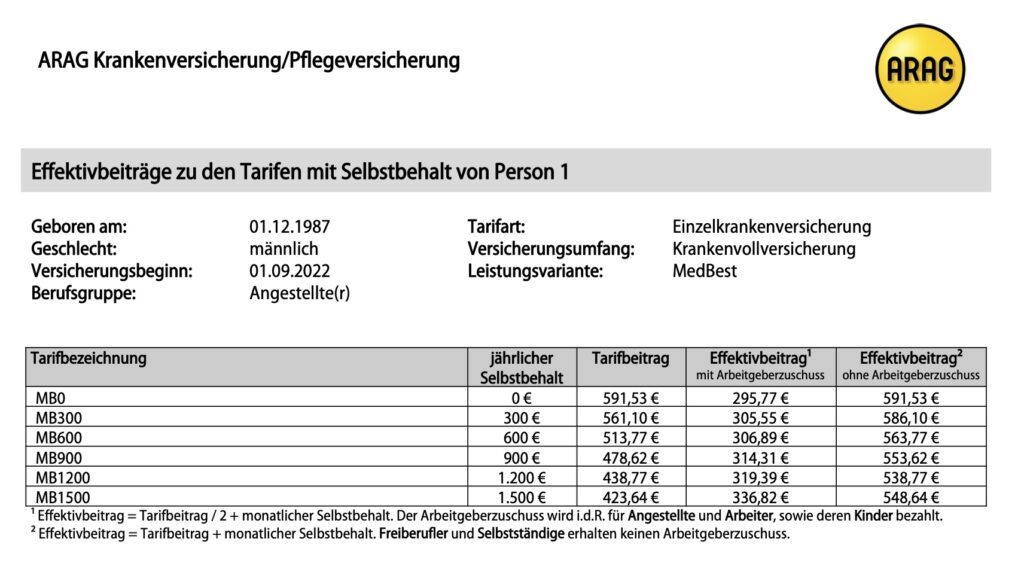

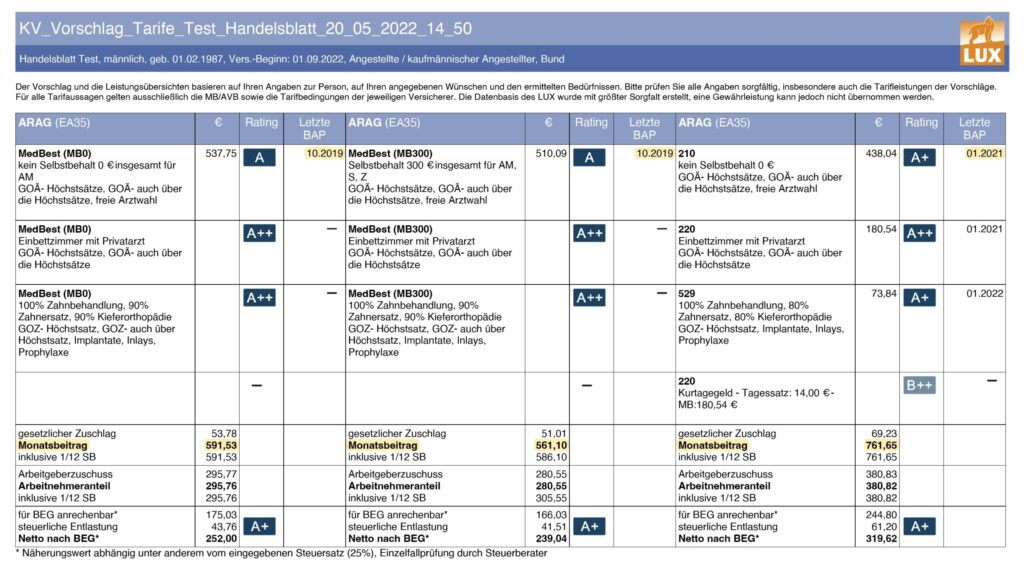

Beginnen wir aber mit dem Testsieger. Die ARAG brachte 2019 einen neuen und vor allem billigen Tarif auf den Markt. Interessant ist dieser Fakt als Hintergrundwissen deshalb, weil es auch zum Januar keine Beitragsanpassung geben wird, soweit die bekannte Beitragsgarantie. Das heißt aber auch, wir vergleichen einen Tarif, welcher die letzten vier Jahre keine Anpassung hatte, mit bereits aktuell angepassten Tarifen. Weder die Kosten für gestiegene Ausgaben noch die Kosten für längere Lebenserwartung oder niedrige Zinsen seit 2019 wurden hier berücksichtigt. Das ist besonders spannend, wenn wir den neuen ARAG Tarif, den jetzigen Testsieger, einmal im Vergleich mit ARAG Alttarifen anschauen. Dazu später ein Vergleich. Laut Artikel im Handelsblatt erzielt der ARAG MedBest Tarif sechsundneunzig der einhundert erreichbaren Punkte.

Wie diese Punkte zustande gekommen sind und ob vielleicht der Würfel kaputt war, das wissen wir leider nicht. Weitere Informationen über die Zusammensetzung der Punktebewertung und die Einzelkriterien veröffentlicht das Handelsblatt leider nicht. Auch zählt in heutigen Zeiten nicht mehr das Argument von zu wenig Platz im Heft. Wenn gewollt, lassen sich die detaillierten Grundlagen online schnell veröffentlichen.

Handelsblatt PKV Test 2022 – fehlende Transparenz bei Punktevergabe

Was wir aber recht einfach nachprüfen können, ist die monatliche Prämie. Dabei tauchen hier nur Prämien auf, welche den reinen Tarif betreffen. Dabei wird bei unserem 35-jährigen Musterkunden vergessen, dass wir hierzu noch eine private Pflegepflichtversicherung brauchen, welche mit fast ca. fünfzig Euro monatlich zu Buche schlägt. Das ebenso wichtige Krankentagegeld als Einkommensersatz bei Arbeitsunfähigkeit wurde hier ebenfalls vergessen, oder wollte das Handelsblatt hier nicht einmal erwähnen. Doch auch der im Artikel genannte Preis von 560,27 € stimmt für den Tarif nicht. Ein 35-jähriger Versicherter zahlt im MedBest ohne Selbstbeteiligung eine monatliche Prämie von 591,53. Inklusive des gesetzlichen Zuschlags und ohne Pflegepflicht und Krankentagegeld.

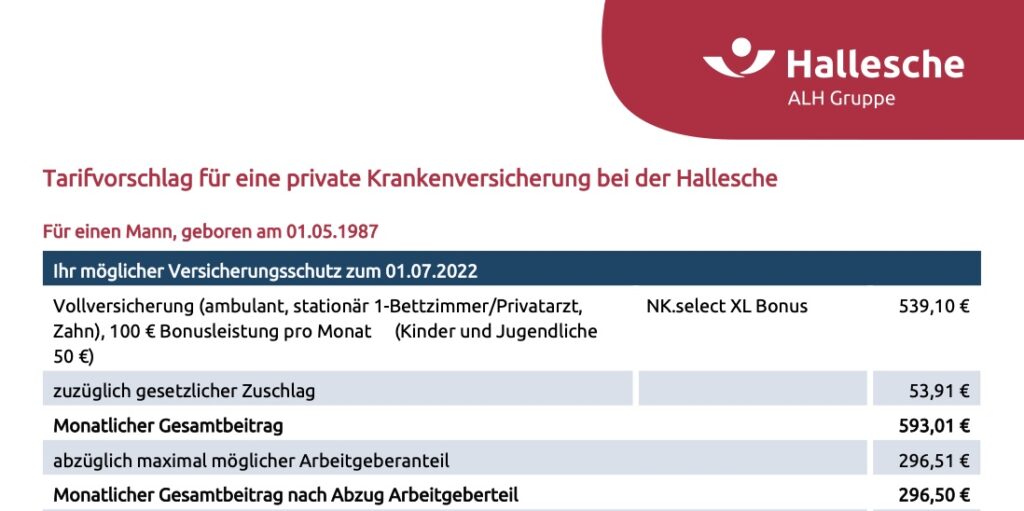

Die falsche Tarif Berechnung setzt sich augenscheinlich fort, denn auch der zweitplatzierte Tarif der NK Select XL Bonus der Halleschen wird im Artikel mit 641,83 € angegeben. Die tatsächlich korrekte Prämie liegt bei 593,01 € für einen 35-jährigen, inklusive gesetzlichem 10% Zuschlag.

Spannend, denn wenn der Handelsblatt PKV Test 2022 doch schon so sehr auf den Preis und weniger auf den Tarif und die Leistungen abstellt, warum der Bonus von 100 € monatlich für den NK Select XL Bonus nicht zumindest angesprochen wird.

Der ARAG MedBest Tarif hat zwar keine Selbstbeteiligung, der Hallesche NK Select ebenfalls nicht, zahlt aber 100 € monatlichen Bonus zusätzlich zurück. Daher sind die Tarife bei anfallenden Kosten weit auseinander. Solche Boni sind schädlich für die Steuer und sollten auch bei Arbeitnehmern genauer beleuchtet werden. Während die ARAG hier, im Handelsblatt PKV Test 2022 Werbeblock, für ihre Familienleistungen gelobt wird, verliert der Autor wenige Worte darüber, was andere Versicherer hier tun. Eine Beitragsbefreiung für die ersten zwölf Monate, wie die Hallesche das für Kinder tut oder eine sechs Monate Beitragsbefreiung bei Elternzeit in diversen Tarifen werden hier nicht unkommentiert gelassen.

Handelsblatt PKV Test 2022 – Billigtarife vs. billige Tarife?

Eine besondere Komik bekommt der Artikel schon fast wieder, schauen wir uns den Teil weiter unten an. Laut Handelsblatt PKV Test 2022, werden Transparenz und Werthaltigkeit immer wichtiger werden, wie sich Roland Schäfer von der ARAG zitieren lässt. „Billigtarife mit großen Leistungslücken, die früher in der Branche noch verbreitet waren, um Neukunden zu gewinnen, sind inzwischen fast vollkommen vom Markt verschwunden.“ Mit den Leistungslücken in den „Toptarifen“ mag Herr Schäfer durchaus recht haben. Billigtarife sind aber nicht nur an wenig Leistung zu erkennen. Es können auch Tarife sein, welche bewusst billig kalkuliert worden sind, um einen günstigen Markteinstieg zu haben und in den Vergleichsprogrammen ein Stück weiter nach oben zu kletter. Hier sollte es der ARAG in den Ohren klingeln und dazu bräuchte sich Herr Schäfer nur einmal im eigenen Hause umsehen.

Viel Leistung, wenig Beitrag und dazu Beitragsstabilität gehen nun einmal nicht zusammen.

Entweder ein Versicherer zahlt wenig und baut sich die Aussagen in den Bedingungen so, oder er kalkuliert weniger nachhaltig und beitragsstabil. Oder, eine weitere Option, er wirft die Kunden bei ersten Rechnungen raus und tritt wegen Anzeigepflichtverletzung zurück. Ich habe in den letzten Wochen so viele Rücktritte erlebt wie lange nicht mehr zuvor. Weit über die Hälfte dieser Rücktritte wurden von der ARAG ausgesprochen.

Über vergessene Kleinigkeiten bis hin zu bewussten Falschangaben (wo ein Rücktritt im Sinne des Kollektives erfolgen muss) war alles dabei. Leider häufen sich erstgenannte Fälle massiv. Das habe ich in der Vergangenheit bereits in einem anderen Artikel erklärt. Denn wenn ich als Versicherer billig/ knapp kalkuliere und in der Prüfung vielleicht nicht so genau hinschaue (oder eine Vermittlerzielgruppe habe, welche das nicht tut), dann kann ich bei den ersten eingereichten Rechnungen schnell die Chance nutzen und vom Vertrag zurückzutreten. Das Problem hat dann nicht die ARAG. Das Problem hat der Kunde, wenn er keinen Versicherungsschutz mehr bekommt.

Alt- versus neue Tarife im eigenen Haus

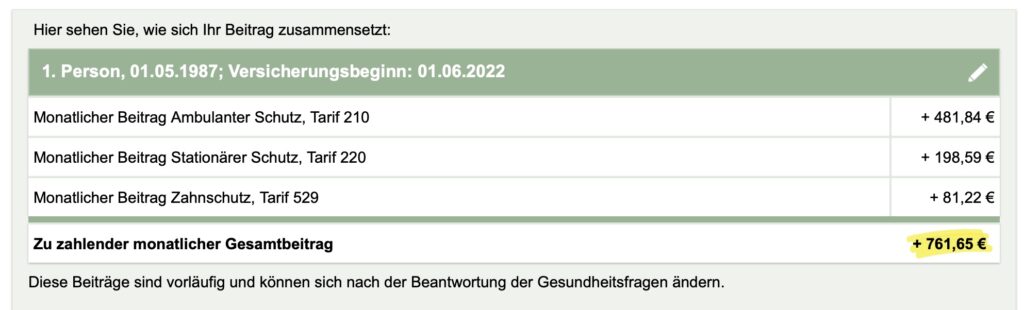

Schauen wir uns den MedBest im Vergleich zu den alten Bausteintarifen 210, 220 und 529 für einen vergleichbaren Kunden an Beide 35J und versichern sich heute neu. Während der Kunde im MedBest mit teils besseren Leistungen einen Monatsbeitrag von 591 € zahlt, müsste der Kunde in den Bausteintarifen der ARAG stolze 761 € zahlen.

Jetzt können Sie sich gerne selbst Gedanken machen, wie billig und viel Leistung langfristig zusammenpassen sollen. Fast 30% weniger Beitrag, oder 170 € monatlich die dann fehlen. Vielleicht hat die ARAG ein Patentrezept erfunden, wie sie für wenig Geld, viel Leistung und viel Beitragsstabilität anbieten kann. Wenn sie das nicht hat, schauen wir uns die Tarife in den nächsten Jahren einmal genauer an, das endet vielleicht eher unschön.

Es spricht auch nichts dagegen, sich für einen knapp kalkulierten Tarif zu entscheiden, der heute billig ist. Als Angestellte in der Regel jedoch völliger Nonsens. Wenn wir den 35-jährigen Kunden als Beispiel nehmen, welcher mit seinem Tarif Arbeitgeberhöchstzuschuss nicht ausnutzen kann und damit weniger Geld vom Arbeitgeber bekommt, dazu mehr Geld ans Finanzamt zahlt, dann stellt sich hier eine berechtigte Frage. Ob hier nicht der Weg in vorsichtig kalkulierte Tarife der richtige wäre?

Kalkulation ist nicht öffentlich

Wir können vielen Punkten nicht hinter die Kalkulation schauen, aber das, was Sie machen können: Schauen Sie einen Kunden an, welcher sich vor fünf Jahren bei dem einen oder bei dem anderen Versicherer versichert hat und vergleichen Sie die Übertragungswerte. Das sind die Beträge, die von einem Versicherer zu einem anderen portiert werden, wenn der Kunde kündigt und wechselt. Natürlich hat er eine neue Gesundheitsprüfung. Aber sehr spannend ist es zu sehen, wie viel Geld bringt ein Versicherter von einem Unternehmen und einem anderen anderen mit? Das aber nur als Gedankenanstoß am Rande.

Ein weiterer gut bewertet der Tarif, wenngleich nur mit 81 statt 96 Punkten wie beim Testsieger, ist der Exklusiv plus 1 von der Signal Iduna. Die Autoren des Tests haben uns in der Methodik noch recht umfangreich erklärt, dass es elementar wichtig ist, im Topschutz eine hohe Zahnleistung zu haben. Wir erinnern uns in dem Kasten der Methodik:

„Beim Zahnarzt kommen die privaten Krankenversicherungen für mindestens 80 Prozent der Kosten für Zahnersatz auf. Implantate zählen zum Leistungskatalog.“

Auszug Handelsblatt PKV Test 2022, Methodik

Werfen wir dagegen einen Blick in die Bedingungen des Exklusiv+ Tarifs der Signal Iduna Krankenversicherung, welcher zweifelsfrei ein interessanter Tarif sein kann, so finden wir dort folgende Regelung:

2.4.1 Erstattungsfähig sind nach der geltenden GOÄ/GOZ die Kosten für Zahnersatz einschließlich Einzelkronen und Einlagefüllungen (Inlays) inklusive Reparaturen, Kosten für implantologische Leistungen sowie funktionsanalytische und funktionstherapeutische Maßnahmen. (…)

Pro Implantat (einschließlich aller damit in Zusammenhang anfallenden zahnärztlichen und kieferchirurgischen Leistungen – z. B. knochenaufbauende/vermehrende Maßnahmen – sowie Materialkosten) wird ein Rechnungsbetrag (RB) bis max. 1.250 EUR berücksichtigt und entsprechend der nachfolgend dargestellten Prozentsätze unter Berücksichtigung der gemäß Abschnitt B 2.5 dargestellten Höchstsätze erstattet (Beispiel ohne Berücksichtigung der Höchstsätze gemäß Abschnitt B 2.5: RB = 1.500 EUR, anerkannter RB = 1.250 EUR, Erstattungsprozentsatz siehe im folgenden Abschnitt B 2.4.2 und B 2.4.3: (75 – 90 %) = 937,50 – 1.125 EUR).

Auszug aus den Tarifbedingungen, Signal Iduna Exklusiv Plus, Stand 2022

Der in die Riege der Top Tarife mit den vom Handelsblatt selbstgewählten Kriterien aufgenommene Tarif hat somit nur auf dem Papier eine 90 %-ige Zahnersatzleistung. Entscheiden Sie sich statt der Krone für ein Implantat, so liegen die Kosten hierbei durchaus in Größenordnungen zwischen 2.000 und 3.000 €. Das ist unter anderem davon abhängig, ob noch Knochenaufbau oder andere Maßnahmen notwendig sind. Wenn Sie jetzt aber von Ihrer 2.500 € Implantatrechnung nur 1.125 € erstattet bekommen, wie genau passt das zu dem Kriterium „hochwertiger Zahn Leistungen und mindestens 80 % Erstattung“?

Hier zeigt sich einmal mehr, dass sich solche Kriterien nicht einfach in ein simples Testmuster pressen lassen und keineswegs mit einer Tabelle ein Tarif ausgewählt werden kann. Solche Beispiele gibt es noch in vielen anderen Bereichen und. Schauen wir uns nun noch einmal ein paar weitere Punkte zu der Bewertung an, denn diese ist besonders spannend. Handelsblatt PKV Test 2022 – Bewertung

In dem, nachträglich auch online hinzugefügten, Kasten für die Methodik finden wir folgende Aussage:

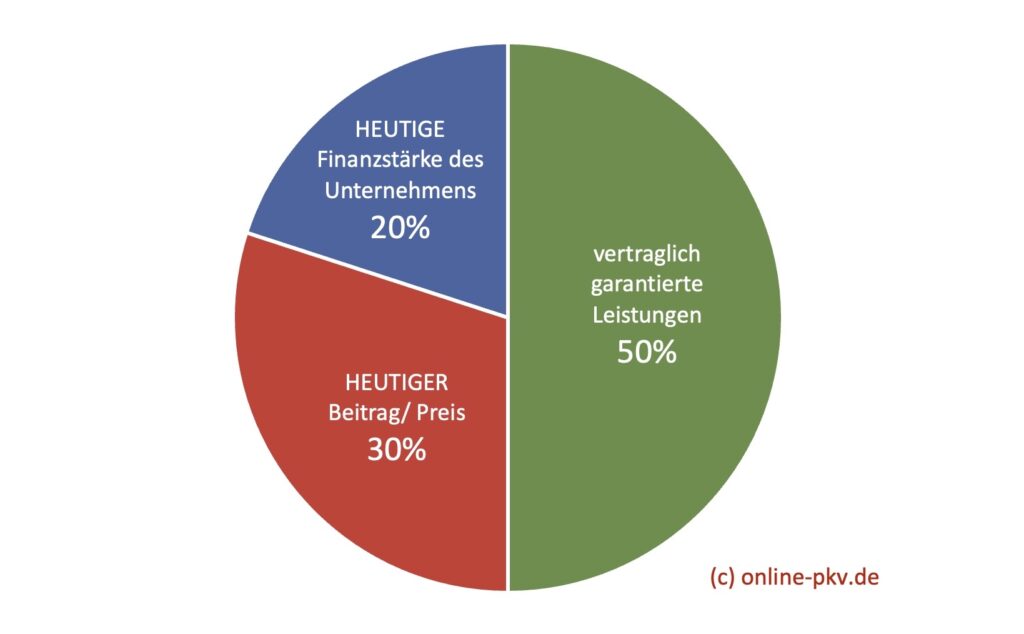

Die Bewertung: In die Gesamtnote der privaten Krankenvollversicherungen und der Beihilfetarife gehen Leistungen mit 50 Prozent ein. Die Höhe des Beitrags macht 30 Prozent und die Finanzstärke 20 Prozent der Bewertung aus.

Dies ist besonders spannend, da wir drei Bereiche haben, welche in die Bewertung einfließen. Das ist die Leistung, die heutige Prämie und es ist die Finanzstärke des Unternehmens. Zwei davon sind veränderliche Werte. Ein Baustein ist ein vertraglich garantierter und rechtlich einklagbarer Punkt. Warum die Leistung eines solchen Tarifs nunmehr nur zur Hälfte die Top Bewertung eines privaten Krankenversicherungstarifs bestimmen soll, das weiß wohl nur der Autor des Handelsblatt PKV Test 2022. Klar, wäre die heutige Prämie nicht so stark berücksichtigt, so ergäbe sich ein ganz anderes Problem. Vielleicht wären gewünschte Tarife nicht da angekommen, wo sie ankommen sollten?

In einem vergangenen Artikel zu einem PKV Test von Focus Money habe ich es schon einmal angeboten. Ich baue mir den Test so, wie er mir gefällt. Ich traue mir zu, jeden Tarif am Markt als Testsieger zu küren, sobald ich fünfzehn Minuten Zeit habe, um die Testkriterien selbst festzulegen. Das zeigt einmal mehr, dass es vollkommen unsinnig ist, sich in der privaten Krankenversicherung ohne detaillierte Beratung einen Tarif auszuwählen.

Es schafft falsche Voraussetzungen. Es bringt Ihnen absolut keinerlei Mehrwert, einen vermeintlichen Testsieger zu wählen und glauben zu wollen: XYZ hat gewonnen und damit mache ich wohl alles richtig.

Zugegeben, der Handelsblatt PKV Test 2022 weiß zumindest darauf hin, dass eine solche Beratung von Maklern oder Honorarberater mit entsprechender Spezialisierung geleistet werden sollte. Ich gehe sogar noch einen Schritt weiter und behaupte, dass Gesellschaften mit ihren eigenen Vertretern, wenn sie denn auf den Bereich Krankenversicherung spezialisiert sind, eine mindestens ebenso gute Beratung leisten können. Natürlich weiß ich, wenn ich zu Anbieter A gehe, wird der mir kaum das Produkt von Anbieter B empfehlen. Daher ist die unabhängige Beratung in der privaten Krankenversicherung richtig und wichtig. Es geht aber weder um eine konkrete Berufsgruppe noch um einen bestimmten Berater Typ. Der Vertreter einer Gesellschaft kann, wenn er spezialisiert ist, genauso gut und tiefgründig beraten, wie das ein Makler kann, nur eben für sein eigenes Produkt und nicht auch für die Produkte der Mitbewerber. Wenn Sie bei mir auf der Homepage auf der Startseite schauen, dann finden Sie einen entscheidenden Satz.

“Die Kunden ausbilden und damit selbstbestimmte und fundierte Entscheidungen ermöglichen.”

Mein Beratungsmotto der letzten Jahrzehnte. Nur wenn Sie wissen, was es am Markt gibt, nur wenn Sie wissen, wo die Tücken und Risiken einzelner Formulierungen liegen, nur dann können Sie für sich entscheiden, ob Sie es brauchen. Niemand würde heute mehr ein Auto ohne einen Airbag kaufen. Warum auch? Schließlich bringt der mehr Sicherheit.

Wenn Ihnen aber niemals jemand erzählt hätte, dass es Airbags überhaupt gibt, wie sie funktionieren und wie sie schützen, dann kämen sie auch nicht auf die Idee, sich plötzlich einen aufblasbaren Sack in ihrem Auto zu wünschen, oder?

So ist es auch in der Versicherungswelt. Erst wenn Sie verstanden haben und überblicken können, was es an Leistungen und Szenarien gibt, erst dann können Sie sich entscheiden, ob Sie diese für sich persönlich brauchen und wollen. Der Handelsblatt PKV Test 2022 zeigt einmal mehr, dass hier schöne Werbung mit großartigen Tests Siegeln gemacht wird.

Testsiegel sind bei Versicherern beliebt, wenn Sie gut abschneiden. Sonst sind Tests “blöd”

Eine Zeitung kürt PKV Testsieger und verkauft Siegel und Sonderdrucke, was die Versicherer dankend annehmen. Schließlich sind viele Deutsche. Durchaus positiv gestimmt, wenn wir Siegel, Garantien oder Zertifikate sehen. Was die wert sind, haben Sie nun in Beiträgen und an Beispielen hier selbst gesehen. Lassen Sie sich also nicht entmutigen und lesen Sie solche Tests durchaus, aber hinterfragen Sie diese kritisch. Machen sich selbst Gedanken, lesen Sie nach, fragen Sie nach und löchern Sie Ihren Berater mit detaillierten Fragen. Sobald Sie einen Überblick über das Thema haben, beginnen Sie den nächsten Schritten und grenzen Ihre Tarifauswahl ein. Auf meiner

Beratungsseite zur privaten Krankenversicherung

habe ich Ihnen, neben dem Leitfaden, weitere Auswahlkriterien zusammengeschrieben, die Sie für Ihre Entscheidung weiter nutzen können. Und ein abschließender Tipp:

Nicht jeder, der in die private Krankenversicherung kann oder darf, muss auch dahin, geschweige denn gehört auch dahin. Es gibt gute Gründe, den Weg nicht zu gehen. Es gibt gute Gründe, die Entscheidung zu vertagen und vielleicht mit Optionstarifen oder Anwartschaften vorzusorgen, um eine solche Entscheidung später noch treffen zu können. Auch hier ist aber Wissen und Weitblick zwingende Voraussetzung.

Hallo,

vielen Dank für den wieder mal hervorragenden Artikel. Man kann nur hoffen, dass möglichst viele von denen, die sich mit dem Abschluß einer privaten KV beschäftigen, auch lesen.

VG

Harald

Eine sehr gute Darstellung, dieser Test ist leider ,wie viele in der Vergangenheit, ziemlich polarisiert. Auch die Qualität des „Kleingedruckten“ bspw. hinsichtlich der Leistungszusage bei der ARAG ist deutlich schlechter als bei anderen mit weniger Punkten. Die BBKK bietet dazu noch eine variable Selbstbeteiligung, was auch ein anderes Konzept ist, als die 600 fix. Und so könnte man, da hast du Recht Sven, die Liste weiterführen. Erst Recht bei Beamten und Beihilfetarifen. Diese werden sowieso immer vernachlässigt, auch bei vielen Beraterkollegen.

Weiter so mit dem Blog und Grüße in den Norden!

Für Ihren sehr spezielle Information – betrifft die Hanse Merkur und den vor 8 Jahren NUR

Bundestagsabgeordneten Dr. Karl Lauterbach. BEIDE beschuldigte ich des bewussten Betrugs und absoluten Fehlverhaltens in Sachen PKV. Letzterer ist überdies NICHT teamfähig und ein Dummschwätzer, OHNE Ambitionen (trotz “Reklame” dafür), wirklich zu helfen oder etwas bewirken zu wollen bzw. zu können. Wer kein Geld (mehr) hat (trotz Belegen der Richtigkeit der eigenen Aussage), ist verraten und verkauft ! Wenn Sie dieser Fall interessiert, können Sie sich gerne mit mir in Verbindung setzen.

Ich habe durch diesen “Fall” alles verloren, was man verlieren kann: meine eigene Firma, meine

Gesundheit, jeden Cent des jahrelang angesparten “Vermögens”, meinen Mann und meine Mutter durch Tod deshalb.

Meinen Namen etc. dürfen Sie ruhig nennen. ICH HABE NICHTS zu verbergen, andere schon.

Sieglinde Schütten, Hechingen – mobil: 0177/3411390, email : s. o.

Sie sprechen mir aus der Seele! Als Beamtennerd bekomme ich Schnappatmung bezüglich einer Höchstwertung für einen Tarif, der sich in fast allen Leistungspunkten an die Beihilfe (perspektivisch sinkendes System ohne Rechtsanspruch auf Leistungen) anlehnt und damit den Sinn einer PKV konterkariert. Weiter Versicherer mit existentiell bedrohlichen Summenbegrenzungen im Hilfsmittelbereich (z.B. Krankenfahrstuhl 2.500 RB, Prothesen 15.000 € RB) , die heute schon nicht mehr zeitgemäß sind. Natürlich ohne die Möglichkeit beim Versicherer einen alternativen Tarif wählen zu können, der diese Einschränkungen nicht vorsieht. Und zu guter Letzt ein Versicherer, der es aus unerfindlichen Gründen nicht möglich macht ein konformes Angebot für alle Bundesländer anzubieten. mit teilweise dramatischen Folgen (Basistarif), wenn das Bundesland gewechselt wird und keine beihilfekonforme PKV bei einem anderen VR möglich ist.

Gefühlt kostet die Aufklärungsarbeit und Argumentation für den richtigen Ansatz mehr Energie als der ganze Test….

Hoffen wir auf Besserung- im Sinne der Kunden- und deren Einsicht sich mit ihren sehr speziellen Versorgungssituationen von einem spezialisierten Berater begleiten zu lassen!

Was Sie zur ARAG schreiben, kann ich nur bestätigen: Ein Bekannter hat diesen „Top-Tarif“. Der HNO hat eine Diagnose aufgenommen, die man mutwillig so lesen konnte, als wäre da was schon vorher gewesen. Auf das Anfrageschreiben der ARAG hat der HNO dann das Ganze gegenüber dem VN abwimmeln lassen durch seine ZA-Helferin, u.a. mit der Aussage „Krankenversicherungen gibts viele“. So kommt man vom Regen in die Traufe. Es wurde dann durch RA interveniert, dem HNO vorformuliert wie er den Quatsch ggü. der ARAG zurücknimmt und ggü. der ARAG vorbeugend Druck gemacht, aufgrund der Kenntnis zu deren Praktiken, aus Ihrem Blog!

Hallo,

danke für den Einblick.

Dazu passt auch der Artikel zum Rücktritt der ARAG