Eigentlich ist die Sau schon tot, also die die in den letzten Tagen und Wochen durch’s Dorf getrieben wurde. So titelten die Zeitungen und Zeitschriften dramatische Schlagzeilen, alles ist schlimm, die PKV und die Versicherer böse, gierig und gemein. Ist dem so? Wo kommen die Anpassungen her? Woraus resultieren diese? Mehr Informationen und vor allem Hinweise was Sie jetzt gerade nicht übereilt tun sollten, das habe ich Ihnen hier einmal aufgeschrieben.

Was ist aber nun dran an den Schlagzeilen, wen betrifft es und warum werden Beiträge in der privaten Krankenversicherung angepasst? “Lohnt” sich die PKV nun nicht mehr, hat Sie das denn vorher? Um ein bisschen mehr Wissen hierzu zu bekommen und einige Hintergründe besser zu verstehen, sind einige Fakten nötig. Fakten die nicht immer bequem sind, Fakten die teilweise unbeeinflussbar von dem Versicherer sind, aber auch Fakten und Hintergründe die aus der “Geiz ist Geil” Mentalität kamen und der Gier einiger Privater Krankenversicherungen nach Geschäft, billigem Geschäft.

Warum werden Beiträge in der Privaten Krankenversicherung angepasst?

Nun, das hat viele verschiedene Gründe. Anpassungen bei den Beiträgen der Privaten Krankenversicherung (PKV) und auch Anpassungen in den Beitragssätzen und Zusatzbeiträgen der gesetzlichen Krankenkasse und dem Höchstbeitrag (neue Zahlen 2017 hier) sind erforderlich. Erforderlich weil es Faktoren gibt, welche die Ausgaben im Gesundheitssystem beeinflussen. So führen:

- – steigende Ausgaben bei Ärzten, Medikamenten und sonstigen Heilbehandlern

- – längere Lebenserwartungen

- – geringere Zinserträge und damit weniger Geld in den (Rücklagen-)Kassen

zu steigenden Beiträgen. Wer mehr Geld für (teure) Medikamente ausgibt wird nicht umhinkommen mehr Geld einnehmen zu müssen. Dabei spielen nicht nur neue, teure Therapien bei Krebspatienten eine Rolle, auch die Pharmakonzerne haben einen Anteil an der Entwicklung. Hier werden manchmal neue Präparate ohne besonderen Zusatznutzen auf den Markt geworfen, diese kosten ein Vielfaches der alten. Gelingt es dem Hersteller nun den Arzt zu überzeugen oder diesem Anreize zu geben doch das neue Medikament zu verordnen, so entstehen auch hier höhere Kosten.

Kleiner Hinweis: In der aktuellen Ausgabe der brandeins findet sich im Schwerpunktthema Gesundheit (die es hier auch als kostenfreie Hörversion gibt) sind durchaus interessante Aspekte angesprochen.

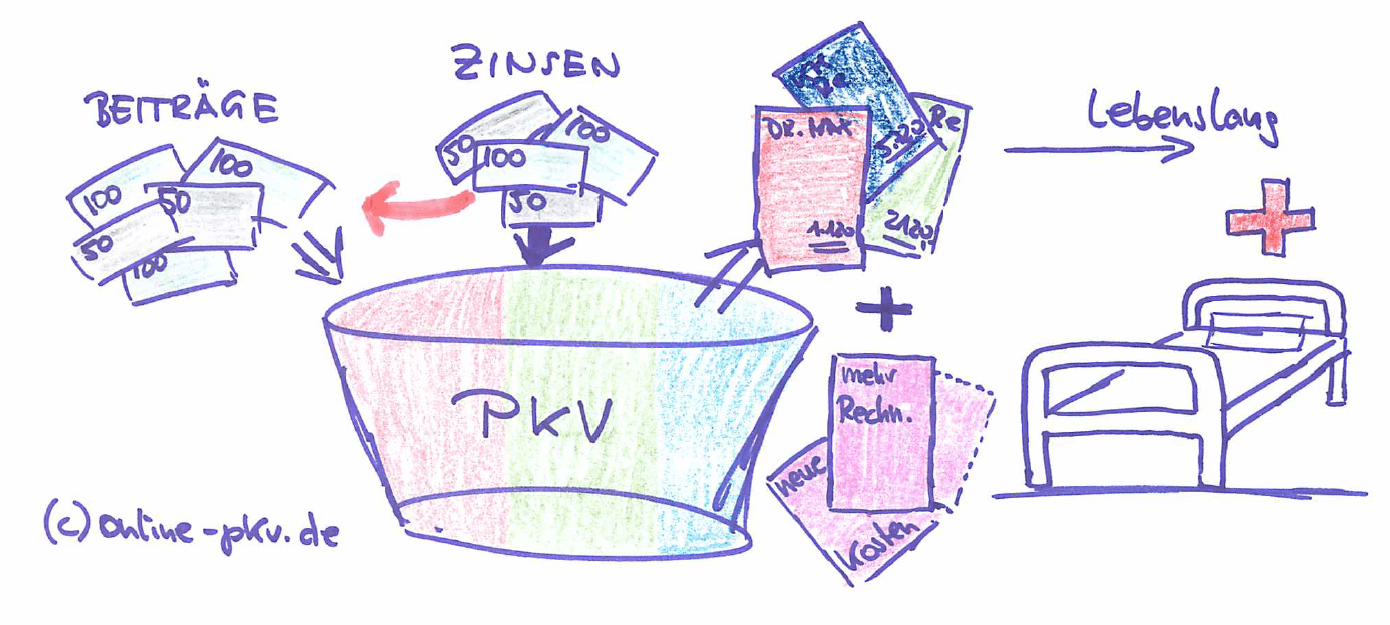

Nun muss man in der Schule kein Mathe-Genie gewesen sein um zu wissen, wenn weniger Geld in einen Topf herein kommt, dann kann auch weniger heraus. Wird aber am Ende mehr benötigt, oder Geld länger benötigt weil die Patienten eben 10, 15 Jahre länger leben als gedacht, dann muss mehr Geld in den Topf herein. Dieses “mehr Geld” kommt aus dem höheren Beitrag und damit der höheren Einzahlung.

Wie auf dem Bild gut zu erkennen, kommen aus zwei unterschiedlichen Wegen Gelder in den Topf der PKV. Zum einen durch die Beiträge die der Versicherte zahlt, zum anderen aus den so genannten Kapitalerträgen, vereinfacht Zinsen genannt im Bild. Liegen dort also 100.000 Euro und bekommt der Versicherer hierfür 4% Zins (was ja in der Vergangenheit nicht so ungewöhnlich war), so füllt sich der Topf jedes Jahr um weitere 4.000 Euro. Über Jahrzehnte kommen dort ansehnliche Summen zusammen, für die keine Beiträge erforderlich sind. So lassen sich viele Kosten allein von den Zinsen/ Kapitalerträgen zahlen.

Doch im Moment sieht es nicht nach 4% Zins aus. Haben Sie einmal geschaut wie hoch der Zins bei Ihren Geldanlagen war? Also der vor 10, 5, 2 Jahren und wie hoch dieser heute ist? Heute wollen Banken bei hohen Anlagen noch Geld haben, so genannte Negativzinsen. Während es also vor Jahren kein Problem war Zinsen zu erwirtschaften, ist dem heute eben nicht so. So fehlen also in dem Topf der PKV tausende Euro, weil die Zinserträge nicht kommen.

Bleibt die Ausgabenseite aber gleich oder steigt sogar noch (und muss länger halten, denn leben Menschen länger kostet auch die Gesundheit länger Geld), so muss hier mehr Geld in das System. Dieses muss der private Versicherer also ausgleichen indem er die Beiträge anpasst. Eine solche Anpassung erfolgt unter anderem dann, wenn so genannte “auslösende Faktoren” erreicht sind. Überschreiten die tatsächlichen Ausgaben die kalkulierten um 5/10% und ist somit der “auslösende Faktor” erreicht, ist eine Anpassung erforderlich. Wurde dieses in der Vergangenheit aber nicht erreicht, so haben sich Anpassungen aufgestaut und führen dann nun jetzt zu höheren Anpassungen. Aus diesem Grund fallen Anpassungen auch unterschiedlich aus, auch aus diesem Grund sind niemals alle Tarife und Altersstufen eines Unternehmens von einer Anpassung betroffen.

Was können Sie jetzt tun?

Zuerst sollten Sie sich die Relationen einmal vor Augen führen. Aus welchem Betrag wurde angepasst? 10% aus einem Beitrag von 400 Euro sind etwas anderes als 10% aus einem Beitrag über 600 Euro. Weiterhin werfen Sie einmal einen Blick auf den GKV Höchstbetrag und dessen Entwicklung.

Im letzten Jahr gab es- oh Schreck- 34% Anpassung in den AXA VITAL Tarifen. In meinem Beitrag dazu habe ich Ihnen gezeigt wie die Ausgangslage war und warum die 34% durchaus berechtigt waren. Trotz Anpassung sind die Kunden teilweise weit, weit weg von den Prämien, welche in GKV plus Zusatzversicherung fällig geworden wären.

Artikel: 34% Beitragserhöhung im AXA VITAL 250 Tarif zum 01.01.2016- wie Sie als Bestandskunde damit umgehen und was Sie überhaupt tun können

Dennoch ist eine Beitragsanpassung natürlich ärgerlich. Gerade wenn der Arbeitgeberzuschuss schon erreicht ist und die Mehrkosten allein zu Lasten des Versicherten gehen ist es nicht angenehm. Trotzdem: Gesundheit kostet Geld, Gesundheitsvorsorge wird (uns) in den nächsten Jahren und Jahrzehnten allein aufgrund der steigenden Lebenserwartung und/ oder weniger Zinsen noch einiges an Aufwendungen abverlangen. Am Beispiel der Schweiz (siehe brandeins Artikel) sieht man sehr gut wie hoch die Aufwendungen sein können, welche Einschränkungen damit verbunden sind.

Viele Menschen die heute in der PKV sind, sind da falsch.

Ja, richtig gelesen. In die PKV gehören viele Menschen die heute da sind nicht. Wer sich die GKV nicht leisten kann, weil im Rahmen der Selbstständigkeit nicht die gewünschten Gewinne erzielt wurden und einem Vertreter oder Makler die Märchen von der billigen PKV glaubt oder geglaubt hat, der wird sich umsehen. Der wird merken das die PKV nicht das “andere System” zum Geldsparen ist.

Artikel: Eine private Krankenversicherung muss man sich leisten können und wollen

Langfristige Planung, ausreichende Rücklagen und eine sorgfältige Auswahl sind essentiell. Dabei spielen viele persönliche Umstände eine Rolle. Auch die Frage nach dem “bereit sein” Geld für einen hochwertigen Schutz zu investieren ist berechtigt. Daher geht es nicht darum “irgendwie” an eine PKV zu kommen, es geht vielmehr darum an den passenden Schutz zu kommen.

Akute Maßnahmen nach der Anpassung

Wenn Sie nun gerade Post bekommen haben und sich nun fragen was Sie tun können, hier einige Hinweise.

- – 1. überprüfen Sie den Versicherungsschutz. Benötigen Sie alle Leistungen im Vertrag? Stimmen die Anforderungen noch mit denen bei Abschluss überein?

- – 2. gibt es Leistungen die jetzt neu benötigt werden oder etwas was ausgeschlossen werden kann?

- – 3. stimmt die Selbstbeteiligung noch, oder kann diese angepasst werden?

- – 4. enthält der Vertrag einen Risikozuschlag der länger nicht überprüft wurde und nun angepasst werden kann?

- – 5. handelt es sich um einen alten Bisex- oder neuen Unisextarif? Welcher Kalkulationszins liegt dem Vertrag zu Grunde?

- – 6. wie kam es damals zu der Auswahl des Versicherers? Gab es Alternativen? Warum wurde es dieser Tarif?

- – 7. Überprüfen Sie (mit einem Spezialisten) Tarifwechsel nach 204 VVG und das am besten nach den Schritten 1.- 5.

- – 8. stehen berufliche oder private Veränderungen an?

All diese Maßnahmen helfen Ihnen- mit einer geeigneten und spezialisierten Beratung- den eigene Vertag zu optimieren. Danach können Maßnahmen wie ein Tarifwechsel, die Anpassung der Selbstbeteiligung oder die Veränderung des Tarifs sein. Auch die Anpassung oder der Ausschluss von Zusatzbausteinen wie Beitragsentlastungskomponenten ist zu diskutieren.

Was Sie n-i-c-h-t sofort tun sollten!

Gerade in den nächsten Wochen werden Sie überhäuft, gar erschlagen mit Popup Fenstern im Internet, E-Mails mit (teilweise dubiosen) Angeboten zum Tarifwechsel. 20, 30, 50% Beitragserspanis und das ohne Leistungseinbußen versprechen dubiose Berater. Ja, in einem Tarifwechsel lassen sich Beiträge sparen, auch bei identischer Leistung, dieses sollte aber seriös ablaufen. (nicht so: exemplarisch der Artikel zum Tarifwechsel bei der DGfP)

Auch flattern Ihnen in den nächsten Wochen wieder Angebote ins Haus. Hanse Merkur Tarife wie der StartFit (KVS500/1000), der SmartFit (KVT) oder der ProFit (Artikel zum Hanse Merkur Pro Fit) sorgen genau so für Wirbel, wie Angebote der Continentale Economy oder COMFORT locken mit günstigen Prämien. Dieses ist ausdrücklich keine Wertung oder Bewertung des Tarifs, jedoch häufen sich im Nachhinein Beschwerden und Anfragen, wenn es denn anders ist, als in der Beratung erzählt wurde.

Auch ist ein übereilter Wechsel nicht sinnvoll. Gerade die Aufarbeitung der Gesundheitshistorie sollte ausführlich und besonders sorgfältig erfolgen. Wie in meinem Beitrag gestern auf Facebook erwähnt, drohen sonst schnell einmal 170 Euro nachträglicher Zuschlag, weil Gesundheitsangaben nicht gemacht wurden oder einfach der Vertreter / Makler meinte dieses brauchen Sie nicht angeben. Gerade zum Thema vorvertragliche Anzeigepflicht folgende Lesehinweise:

„Das brauchen Sie nicht angeben“ – Warum Sie jetzt Ihren Vertreter oder Makler vor die Tür setzen sollten, schnell!

und auch

Es ist- verdammt nochmal- anzugeben was der Versicherer fragt, nicht was der Vertreter meint

Sonst endet der schnelle und übereilte Wechsel schnell so, wie bei einer Dame die nach sechs Jahren in einer Privaten Krankenversicherung und dann nach einer Beitragsanpassung (ohne weitere Prüfung) von einem findigen Makler in einen “viel besseren und vor allem billigeren Schutz” transferiert wurde. Dumm nur das sich bei 20 Euro Selbstbeteiligung pro Behandlung schnell 80 Euro am Tag ergeben können und auch die Ersparnis nach diesem Schreiben schnell futsch sind. (Zusätzlich zu sechs Jahren Altersrückstellungen bei dem Vorversicherer).

Das ist übrigens noch die kulante Form, ein Rausschmiss hätte gravierendere Folgen. In dem Fall hier ist es aber die Folge einen absolut unfähigen Beraters, die Details zu dem Fall sind zu viel für diesen, kommen aber sicher noch in einem weiteren Beitrag demnächst.

R-Ü-Ü-H ist die Lösung

Merken Sie sich einfach RÜÜH. Rüüh ist die Lösung und steht für

R – RUHE BEWAHREN

Ü – ÜBERPRÜFEN

Ü – ÜBERLEGEN

H – HANDELN

Bevor Sie sich also überreden und bequatschen lassen, überlegen Sie gut. Ja, es gibt Fälle wo ein Wechsel des Versicherers der richtige Weg ist. Es gibt Tarife und Versicherer da ist es ratsam noch einmal genau zu überlegen ob ein Wechsel jetzt noch möglich und sinnvoll ist, auch um sich für die Zukunft besser aufzustellen. Alles was Sie aber übereilt tun, was nur auf heute billige Tarife und “wir sparen mal schnell” ausgelegt ist, ist definitiv der falsche Weg!

Moin Sven,

sehr guter Artikel. Kleine Korrektur: Der StartFit der HM heißt KVS. Dein Kürzel “KVT” ist der TopFit bzw. SmartFit. (P.S. Ja ich bin HM Vertreter 😉

Ich bin auch wieder gespannt auf das Jahresende und die Anfragen oben man nicht “billiger” sei… Diese Entwicklung ist wirklich bedenklich.

Danke

Hallo Herr Hennig,

Ihre Artikel sind immer wieder eine Bereicherung. Vor allem auch die kritische aber ehrlichen Worte, z.B. dass viele Menschen in der PKV falsch versichert sind.

Ich selbst berate Kunden bei allen Versicherungen und Gelanlagen immer auf faire Art und Weise. Einzige Versicherung, welche ich seit 2006 (Unisexumstellung) nicht mehr berate und empfehle, ist die PKV Vollversicherung. Da die PKV-Versicherer in der Vergangenheit über Jahrzehnte hinweg mehr als 3,5% Zinsen einnehmen konnten– und zwar aus ihren gesamten

Kapitaleinlagen, kann der Kunde doch erwarten, dass kurzfristig niedrige

Zinsen auch ausgeglichen werden können. Gerade der Zinseszins wirkte doch überJahrzehnte. Wo ist das Geld denn hin? Hier sollte ehrlich argumentiert werden, dass die PKVen alle zu optimistisch kalkuliert haben und das Geld für Provisionen

und Umdeckungen drauf gegangen ist. Keine Frage, das kapitalgedeckte System ist grundsätzlich nicht schlecht, die Altersrückstellungen der PKV sind gefühlt

auch hoch, doch hätten sie heute bei weitem höher sein müssen. Denn die Versicherten werden durch die Gesetzesänderungen nun “alt” und teuerer in der PKV. Ich bin gespannt wie die PKV die 55+ Versicherten langfristig günstig versichern will. Für Bürger die in der GKV versichert sind, werden die Beiträge mit sinkenden Einkommen im Rentenalter sinken. Für PKV Rentner kommt es knüppeldick. Denn ohne Zinsen, ist die PKV nicht anderes als die GKV-Leistungen gegen Beiträge. Die PKV bietet höhere Leistungen, demnach werden die Beiträge auch deutlich ansteigen. Langfristig gleicht sich eben alles im Leben aus.

Hallo Sven Henning. Sie machen was falsch. Sie arbeiten umsonst. Der Bund der Versicherten gibt bei einfachsten Versicherungsfragen nur Auskünfte, wenn man Mitglied wird, und den Jahresbeitrag von 60 € bezahlt.

Wer ist denn hier der Verbraucherschützer ?