oder: Wie kann man bisherige, „komische Regelungen“ noch verschlimmern kann

Es gibt Gesellschaften welche die neuen Tarife in der Unisexwelt einfach mit einem Punkt, Strich oder weiterem Buchstaben versehen. Andere haben die Tarife nahezu 1:1 aus Bisex in Unisex portiert und auch keine Regelungen verbessert. Dann gibt es noch die Hanse Merkur Pro Fit Tarife.

Die „grünen aus Hamburg“ werfen die kompletten Tarifbezeichnungen über den Haufen und benennen die Tarife um. Dazu verschlechtert die Hanse Merkur mit dem Pro Fit Regelungen aus dem ASZG und führt – für mein Verständnis – Tarife ein, welche nicht mehr akzeptabel sind und hohe Gefahren bergen.

Damit es überhaupt noch jemand versteht und klar wird, was da genau passiert, hier einmal die alten und neuen Tarife. Rechts finden Sie die neue Tarifbezeichnung, links den Referenztarif in der alten Bisexwelt.

Hanse Merkur – die neuen Tarifnamen

- Pauschalleistungstarif ProFit (ASZG) –> AZP oder auch Pro Fit oder Pro Fit Plus

- Start Fit KVE3 –> KVS1 Start Fit

- KV 2 –> KVT2

- Stationäre Wahlleistungen PS1 –> PSV

- ohne alten Tarif ist der SBE (SB Entlastung im Alter)

Die Leistungen der Tarife VKE, VKEH, KKE und KKEH sind nun in den neuen Tarifen enthalten, schreibt die Hanse in einer Mail an die Softwarhäuser, welche mir vorliegt. Daher werden diese Tarife zukünftig nicht mehr in der neuen Welt angeboten. Neu dagegen ist der SBE Tarif, mit dem kann sich der Kunde eine Minderung seiner Selbstbeteiligung ab dem 65. Lebensjahr erkaufen.

Eine Idee die es bei anderen Unternehmen schon gibt, aber hier nicht tarifbezogen ist, sondern generell für alle Tarife mit SB abgeschlossen werden kann. Dabei wird man einmal rechnen müssen, ob und wann sich die Prämien dafür lohnen.

Bekannte Risiken und Gefahren nicht beseitigt

Aufgrund der, aus meiner Sicht weiterhin elementaren Leistungseinschränkungen in den „Start-/ Einstiegstarifen“ soll es hier nur um den „Hochleistungstrarif“ AZP gegen. Beiträge zu den alten Tarifen der Start Fit Serie oder des ASZG finden Sie im Blog)

- Locktarif, aus Versehen undeutlich oder vielleicht Absicht? Die versteckten Gefahren im Pro Fit (ASZG) Tarif der Hanse Merkur

- Hanse Merkur – Marketingaussagen und Unsinn nach dem Blogbeitrag zum Tarif ASZG (Pro Fit)

- “Mir wurde der Wechsel in die Hanse Merkur empfohlen”

- Hanse Merkur Start Fit (KVE) – der optimale Schutz wie behauptet?

In der Mail an die Softwaranbieter der Vergleichssoftware heisst es dann weiterhin zu den Tarifkombinationen AZP + PS3:

Selbstbeteiligung 500 EUR oder 1.000 EUR

Pauschalleistung 6 MB (auf den Tarifbeitrag AZP) in 2021 wird es noch eine andere Variante geben

Grundlage KVE, Grundlage Maximum aus ProFit und KVFit

Leistungen aus PS3 (stationär) ohne Anrechnung auf Pauschalleistung

Leistungen erfüllen Mindestkatalog PKV Verband

Vorsorge ohne Anrechnung auf Pauschalleistung

Kombinierbar mit SEB und PSV

Interessant sind zu diesen Aussagen dann die Formulierungen in den Bedingungen der einzelnen Tarife. Dazu schauen wir uns diese aber gleich näher an. Glücklicherweise haben die Hilfsmittelregelungen eine Verbesserung erfahren. In den Tarifen findet sich nun eine offenere Formulierung als bisher und es steht geschrieben:

Leider kommt die Ernüchterung ziemlich schnell beim weiteren Lesen.

Hilfsmittel und die Risiken im Krankheitsfall

Dort hat der Versicherer dann die folgende Einschränkung eingefügt:

„Anspruch auf Kostenerstattung der Hilfsmittel besteht im Rahmen einer einfachen Standardausführung. Für Krankenfahrstühle gelten Höchstbeträge, die beim Versicherer erfragt werden können. Bei Hilfsmitteln mit einem Anschaffungspreis, einer Versorgungspauschale oder Mietkosten (bezogen auf ein Jahr) ab 3.000 € ist eine vorherige Leistungszusage des Versicherers erforderlich.“

Sorry liebe Hanse Merkur, aber solchen Unsinn muss sich erst einmal jemand ausdenken. Warum bitte schreibt man die Höchstbeträge denn nicht auf? Wo stehen die denn, die ich beim Versicherer erfragen kann und ändern die sich? Frage ich heute an bekomme ich einen Betrag, nächste Woche einen anderen?

Es gibt leider nichts, auf das sich der Kunde beziehen kann und somit auch keine verbindliche Regelung. Auch bei einem einfachen Rollstuhl gehen die Kosten in den vierstelligen Bereich. Wird die Versorgung mit einem elektrischen oder gar einem hochmodernen, sprachgesteuerten Rollstuhl nötig, so wird es deutlich teurer.

Gegen Grenzen und Beschränkungen des Versicherungsschutzes ist gar nicht einzuwenden, das muss ein Versicherer allein deshalb tun, um seine Kosten (und die Beitragsentwicklung) im Griff zu halten, aber sagen darf man schon auf was man beschränken möchte.

Bei der Leistungszusage ab 3.000 EUR ist zumindest ein Betrag genannt, die Frage stellt sich hier dennoch, denn was passiert wenn die Zusage nicht gegeben wird oder der Versicherte einfach vergisst anzufragen? Mitbewerber verwenden Regelungen wie „wir zahlen dann max. das, was eine Versorgung über uns gekostet hätte“.

Die enterale Ernährung einschließlich der Nährlösung ist in den Bedingungen zu finden, gut so! Aber was ist mit Kosten für eine paenterale Ernährung?

„Weiterhin werden Pumpen und technisches Zubehör zur Verabreichung einer künstlichen Ernährung (enterale Ernährung) sowie die entsprechenden medizinischen Nährlösungen erstattet.“

Während es im einleitenden Satz (erstes Zitat oben) noch eine offene Formulierung ist, folgen dann Einschränkungen wie „als solche gelten“ und unten im Punkt 1.5. ist zu lesen, das lebenserhaltende Hilfsmittel dann auch erstattet werden, wenn diese nicht genannt sind. Andere Hilfsmittel jedoch dann (so die Aussage) nicht, wenn diese nicht hier aufgezählt sind.

Hanse Merkur Pro Fit und die Laserbehandlung der Augen

Ein Beispiel von vollkommenem Unsinn finden wir dann unter Punkt 1.5.2. Klar will man als Versicherer die Kosten für LASIK genannt haben, dieses aber nur deshalb, weil die Tendenz des Bundesgerichtshofes eher zu Gunsten der Kunden geht und wenn keine Regelung vorhanden ist, dann müsste das Unternehmen wohl zahlen.

Also hat sich die Hanse eine Regelung einfallen lassen, die so lächerlich ist, das einem die Tränen in die Augen steigen. Dort steht tatsächlich:

„Erstattungen für Sehhilfen oder alternativ für eine Sehschärfenkorrektur mittels Lasertechnologie (wie LASIK-Operationen) sind auf 260 EUR innerhalb von jeweils 24 Monaten begrenzt.“

Ah ja, eine Lasik OP bekomme ich nun endlich in dem neuen Tarif erstattet und das doch bis zu gigantischen 260 EUR in 24 Monaten. Dumm nur, das die Beträge deutlich größer 1.000 EUR liegen und das auch noch PRO Auge. So schafft es die Hanse selbst bei einer Klinik die „Billig ist“, etwas mehr als 10% der Kosten zu erstatten, aber das muss wohl daran liegen, dass dieses hier ja der TOP Tarif der Gesellschaft ist.

Psychotherapie und mehr

Mit einer Erstattung von 90% der Kosten für die Psychotherapie kann man leben. Hier hat man tatsächlich die Empfehlung des PKV Verbandes umgesetzt und die Sitzungszahl auf 50 festgesetzt. Warum dann auch diese Regelung wieder aufgeweicht wird und es nur unter Voraussetzungen erstattet wird, das weiss wohl nur der Aktuar oder die Entwickler des Tarifs.

„Voraussetzung für die Erstattung ist, dass dem Versicherer vor Beginn der Behandlung ein ausreichend begründeter Bericht vorgelegt wird und er die Leistungen schriftlich zugesagt hat.“

Keine Zusage = Keine Erstattung. Möge jeder für sich selbst entscheiden wie viel einem eine solche Regelung wert ist.

Ein weiterer Punkt in den Mindestkriterien des PKV Verbandes sind die Entwöhnungsbehandlungen. Diese sind nun auch im neuen Tarif versichert, wenn auch hier wieder mit teilweise eigenwilligen Einschränkungen. Während man mit 70% der Kosten als Erstattung durchaus leben kann, ist die Anrechnung der vollständig durch andere bezahlten Behandlungen etwas eigenwillig.

„Ambulante Entwöhnungsbehandlungen zu 70 % der erstattungsfähigen Aufwendungen. Erstattungsfähig sind die medizinischen Versorgungskosten von insgesamt bis zu zwei ambulanten Entwöhnungsbehandlungen, soweit kein Anspruch gegen einen anderen Kostenträger besteht. Vollständig durch andere Kostenträger finanzierte ambulante Entwöhnungsbehandlungen werden angerechnet.“

Zahnbehandlung und -ersatz:

Die Regelungen zum Zahnersatz und die Zahnbehandlungen sind durchaus üblich. Was mich in einem TOP Tarif jedoch stört, bzw. zumindest zu denken gibt sind Höchstgrenzen dieser Art.

„Höchstsatz bis zum Ende des 2. Versicherungsjahres insgesamt 1.600 EUR

Höchstsatz bis zum Ende des 4. Versicherungsjahres insgesamt 3.200 EUR

Höchstsatz bis zum Ende des 6. Versicherungsjahres insgesamt 6.400 EUR

ab dem 7. Versicherungsjahr unbegrenzt“

Ein Betrag von 800 EUR pro Jahr in den ersten beiden Jahren (ausgenommen Unfälle) ist nicht nur etwas knapp bemessen, sondern das machen viel, wenn nicht die meisten, Mitbewerber deutlich besser.

Hanse Merkur Pro Fit AZP – Pauschalleistung

Die Pauschalleistung von einem halben Monatsbeitrag ist weiterhin Bestandteil des Tarifs. Dazu hatte ich in den folgenden Beiträgen schon einiges geschrieben: Hanse Merkur und die Pauschalleistung im ASZG Tarif.

Weiterhin halte ich eine Krankenversicherung für die Absicherung der anfallenden Gesundheitskosten für wichtig und diese sollte nicht die Funktion eines Sparvertrages haben. Schon gar nicht wenn die „ersparten Beiträge“ vorab verrechnet werden und später zu deutlichen Nachzahlungen führen können. Die Regelung in den Bedingungen lautet auch dazu wieder:

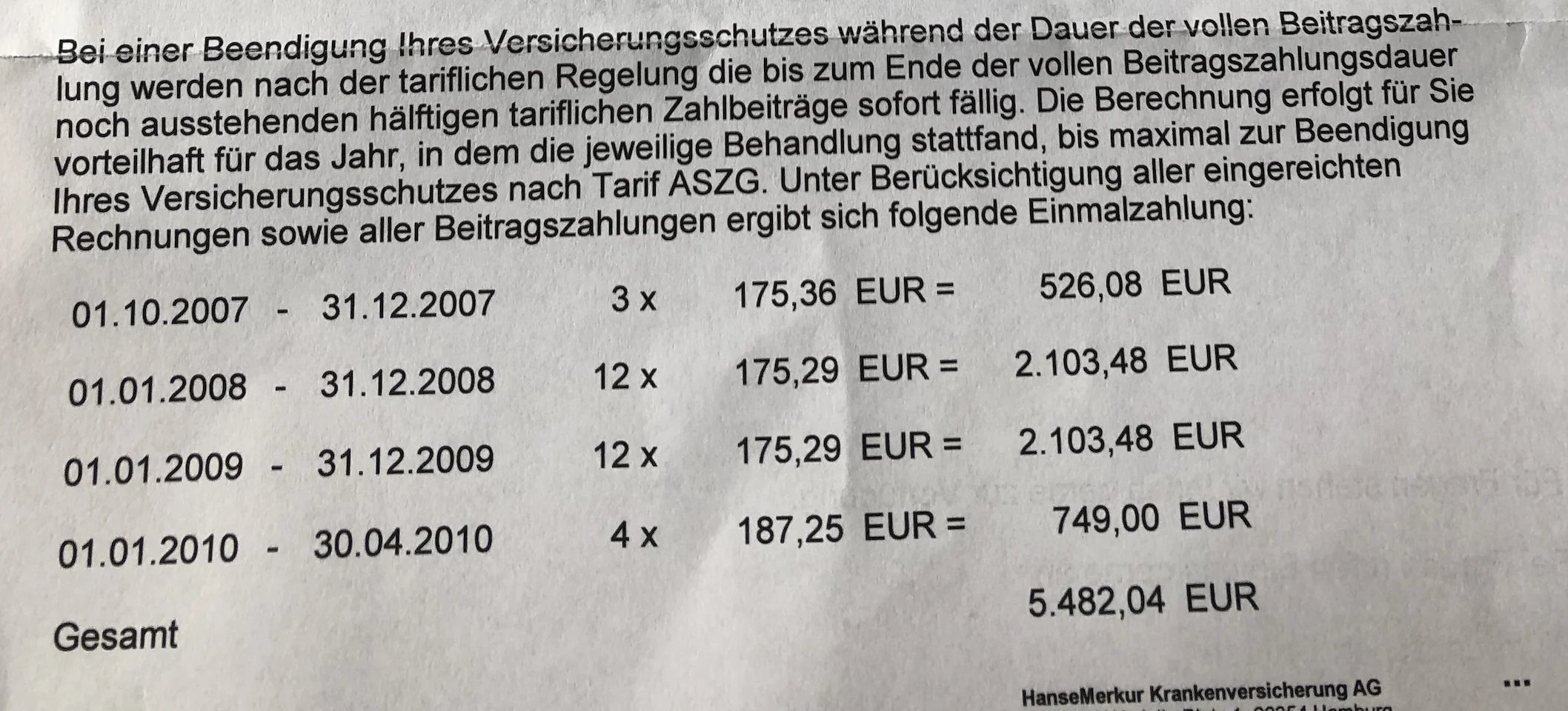

„Endet der Versicherungsschutz nach Tarif AZP während der Dauer der vollen Beitragszahlung, so werden die noch ausstehenden gestundeten hälftigen tariflichen Zahlbeiträge sofort fällig. Werden Leistungen gemäß Abschnitt I. nach Ende des Versicherungsschutzes für Tarif AZP abgerechnet, entfällt der Anspruch auf Pauschalerstattung gemäß Abschnitt II. Absatz 2, und die entsprechenden gestundeten halben tariflichen Zahlbeiträge sind sofort nachzuzahlen.“

Je älter die Kunden werden, je höher die regulären Beiträge sind, so höher werden auch die möglichen Nachzahlungen bei einem Wechsel der Gesellschaft, der Umstellung in andere Tarife oder der eintretenden Versicherungspflicht. Das Risiko besteht auch Jahre später.

Hier wird einer Kundin eine Nachzahlung berechnet, dieses Schreiben ist von 2021 (!).

Hanse Merkur AZP Tarif – Sparvertrag oder Gesundheitsvorsorge?

Generell stellt sich eine ganz entscheidende Frage, will ich einen Sparvertrag, oder will ich sorgfältig für meine Gesundheit vorsorgen. Die Hanse Merkur zeigt hier in verschiedenen Regelungen, dass sie anscheinend eher ein Interesse an Sparverträgen hat. Dazu idealerweise noch mit Klauseln, welche auch nach Jahrzehnten zu einer Nachzahlung führen können.

Auch Versicherte der Hanse Merkur sind nicht kränker oder gesünder im Vergleich zu anderen Unternehmen. Wer Ihnen also verspricht, die Hälfte des gezahlten Monatsbeitrages wieder zurück zu zahlen, der muss auf der anderen Seite durchaus sich die Frage gefallen lassen, woher das Geld kommt. Denn wenn kein Geld vorhanden ist, dann ist selbst ein niedriger Zinsertrag nicht mehr zu erwirtschaften, es ist ja nichts da.

Daher halte ich weiterhin diesen „Top Tarif“ für ausschließlich einen sehr kleinen Teil der Versicherten für sinnvoll. Bevor Sie sich also für einen Tarif oder eine Absicherung entscheiden überlegen Sie gut welche Kosten Sie selbst tragen können, ob Sie die Beträge für die (eventuelle Nachzahlung) haben und diese auch langfristig aufbringen können.

Sind Sie heute in einem dieser Tarife versichert, und war Ihnen dieses Risiko nicht bewusst, so sollten Sie sich dringend mit dem Tarif beschäftigen und sich beraten lassen.

Weiterhin sollten Sie sich genaue Gedanken zum gewünschten Versicherungsumfang und den Lücken im Schutz machen. Nur wenn Ihnen diese bewusst sind und Sie diese tragen können und wollen, nur dann kann ein solcher Schutz Sinn machen.

Machen Sie sich daher bitte zunächst Gedanken zu den Auswahlkriterien, dem was ihnen in der privaten Krankenversicherung persönlich wichtig ist und wie eine solche Absicherung langfristig aussehen kann.

Das beweist einmal mehr, warum die HaMe kein bevorzugter Anbieter von PKV-Produkten für die Vollversicherung für unabhängige Vermittler sein sollte. Und warum sie dann von poolgetriebenen Erhebungen zum “beliebtesten Kranknversicherer” gewählt worden sein soll, kann dann nur am Prinzip “billig, aber hohe Provision” liegen…”dislike”

Die HanseMerkur hat in 2010 ein Bestandswachstum von mehr als 31.000 Vollversicherte.

Da sollte sich der eine oder andere Makler fragen, ob er alles richtig macht.