Es ist Freitagnachmittag. Sie kommen nach Hause, öffnen den Briefkasten und finden dort Post. Nicht ungewöhnlich in einem Briefkasten. Post von ihrer privaten Krankenversicherung, auch noch nicht ungewöhnlich. Sie denken sich nichts dabei, schließlich forderte die PKV vor einigen Wochen schon eine Schweigepflichtentbindung bei Ihnen an. Diese hatten Sie, im Glauben an das Gute auf der Welt, bereits unterschrieben zurückgeschickt. Nun, der Rücktritt der Privaten Krankenversicherung.

Nach dem Öffnen des Briefes lesen Sie nun: „Man habe sich erkundigt und habe nun Informationen zu ihrem Gesundheitszustand eingeholt und diesen natürlich mit dem Antrag, welchen Sie damals ausgefüllt und unterschrieben haben, verglichen.“

Damit erst kein falscher Eindruck entsteht, das ist völlig korrekt und richtig. Würden Versicherer keine Überprüfung der Angaben im Antrag machen, dann bräuchte sie auch gar keine Antragsfragen stellen und könnte jede(n) ohne weitere Einschränkungen einfach so versichern. Das wäre nicht nur nicht finanzierbar, sondern führte auch dazu, dass ganze Kollektive, die sonst ehrlich und umfangreiche Angaben machen, vielfach höhere Beiträge hätten.

So geht es in der privaten Krankenversicherung nicht. Deshalb ist die Ihre Prämie abhängig von ihrem Alter bei Aufnahme in die private Krankenversicherung, gleichzeitig aber auch von ihrem Gesundheitszustand. (Mehr Informationen dazu auch in meinem Leitfaden zur Privaten Krankenversicherung)

Nun habe ich in mehreren Beiträgen in der Vergangenheit etwas zum Thema vorvertragliche Anzeigepflichtverletzungen geschrieben. Auf der anderen Seite auch darüber, wie viele Diagnosen in Patientenquittungen nicht stimmen.

Oft gibt es Diagnosen nicht etwas mit der Realität zu tun hatten und dem Antragsteller nachher „auf die Füße fallen.“ Falls Sie nun denken, was ich nicht wusste, kann mir ja nicht schaden. Unsinn und eine fatale Fehleinschätzung, denn diese Informationen waren und sind Ihnen ja einfach zugänglich.

Um ein Beispiel zu nennen:

Einer meiner Kunden vor einigen Wochen, er wollte sich impfen lassen. Nun besuchte er dazu einen Arzt, der die Impfung gegen auch durchführte und abrechnete. Der Besuch dauerte einige Minuten.

„Sie wollen geimpft werden? OK, machen wir. (es folgt eine kurze Erklärung und Aufklärung über die Folgen und Risiken). Zack, Kunde wieder weg.

In der Abrechnung findet sich aber nun gleich noch eine andere Diagnose.

L30.3: Ekzematoide Dermatitis

Quelle: Auszug aus der Diagnoseseite des Bundes

Ihre Haut ist entzündet und schuppt sich. Ihre Haut war bereits geschädigt. Dann haben Sie sich mit Krankheits-Erregern angesteckt. Dadurch hat sich Ihre Haut entzündet. Die entzündeten Hautstellen sehen meistens rot aus und jucken stark.

Nichts von den Symptomen hatte der Kunde jemals, nichts akut und absolut nichts bei dem Arztbesuch. Auch vorher nie gehabt bzw. bei dem Arzt auch noch nie vorher gewesen. Das kann also weder diagnostiziert noch vorhanden sein. Der Kunde schieb dazu:

„Das sagt mir tatsächlich nichts. Das war ein reiner Impftermin. Wahrscheinlich eine falsche Angabe.”

Doch nun zurück zu der Frage und dem unschönen Brief, den ihnen ihre Krankenversicherung heute geschickt hat. Einige Versicherer haben hier ein unsagbares Talent: Das Talent es am Freitag zu schicken, damit sie auch ja nicht auf die Idee kommen könnten, sich schnell und unkompliziert Rat zu holen und sich zu überlegen, was sie jetzt tun können.

Da gibt es in der Versicherungswelt schon einige spezielle Kandidaten, und ich zähle gar nicht mehr, wie viele Rücktritte dieser Krankenversicherer ich in den letzten Monaten auf meinem Tisch hatte. Die Hitliste wegen der fragwürdigen Rücktritte, die oft auch wieder versicherbar waren, führt die ARAG Krankenversicherung an. Mit weitem Abstand. Dazu habe ich auch bereits einen ausführlichen Beitrag geschrieben.

Einige Rücktritte sind natürlich berechtigt, weil tatsächlich Angaben bewusst verschwiegen worden sind oder der Vermittler ihres Vertrages schlichtweg ein größeres Interesse an seinem eigenen Wohlergehen, als an ihrem erfolgreichen und zukunftssicheren Abschluss einer privaten Krankenversicherung hatte. Doch viele Fälle sind leider anders. Diese Rücktrittsschreiben enthalten dann Lappalien und Kleinigkeiten. Diagnosen, die falsch sind, von Ärzten mit Attesten widerlegt wurden oder der Arzt einen „Irrtum“ eingeräumt hat.

Dennoch haben einige Marktteilnehmer nicht mal ein Interesse daran, sich nach weiterer Zuarbeit mit dem Thema zu beschäftigen und die eigene Rücktrittentscheidung zu hinterfragen. Beispiele aus der Praxis, neben der ARAG, auch die Continentale Rücktritte (wobei das weniger geworden ist), dicht gefolgt: Rücktritt der Hanse Merkur.

Zunächst einmal mag man sich fragen, warum tun die das nun?

Dabei müssen wir unterscheiden, wie die Vertragsgestaltung aussieht oder aussah. Nehmen wir an, sie sind dort ein Jahr versichert.

Und jetzt gehen sie zum Arzt und bekommen vielleicht eine etwas unschöne Diagnose, eine, die gar nicht mal unbedingt Unsummen an Geld für die jetzige Behandlung verschlingt, sondern vielmehr auch Spätfolgen haben kann. Nehmen wir eine Fettleber, erhöhtes Lipoprotein oder andere „unscheinbare“ Diagnosen. All dieses mag heute noch harmlos erscheinen, aber allein die Kontrollen, weitere Diagnostik und Behandlungen in Jahren oder Jahrzehnten ziehen tausende Euro an Kosten nach. Beispiele zu Kosten in der PKV, finden Sie unter dem Hashtag.

Jetzt liest der Versicherer so etwas, wie die Dermatitis im Beispiel oben und fängt berechtigterweise an zu prüfen. Waren Ihre Antragsangaben wahr und vollständig?

Wahrheit bedeutet in diesem Falle, den Aussagen der Ärzte in den Krankenakten oder der Krankenkasse in der Patientenquittung/ Leistungsübersicht zu glauben. Was sollte ein Versicherer auch sonst tun, er hat ja schriftlich nur das.

Diese haben sie nicht eingesehen, bevor sie ihren Antrag gestellt haben? Dann sollten sie ihren Vermittler vielleicht einmal einige kritische Fragen stellen. In meinem Beitrag zur Patientenquittung habe ich ihnen recht ausführlich erklärt, wie sie diese bekommen.

Auch erkläre ich dort, warum es Sinn ergibt, sich diese rechtzeitig anzusehen. Hätten Sie es getan, so wäre wahrscheinlich dieses überaus unerfreuliche Schreiben nicht am Freitagnachmittag bei Ihnen eingetroffen und wahrscheinlich würden Sie auch jetzt diesen Beitrag nicht lesen.

Doch nun ist es passiert.

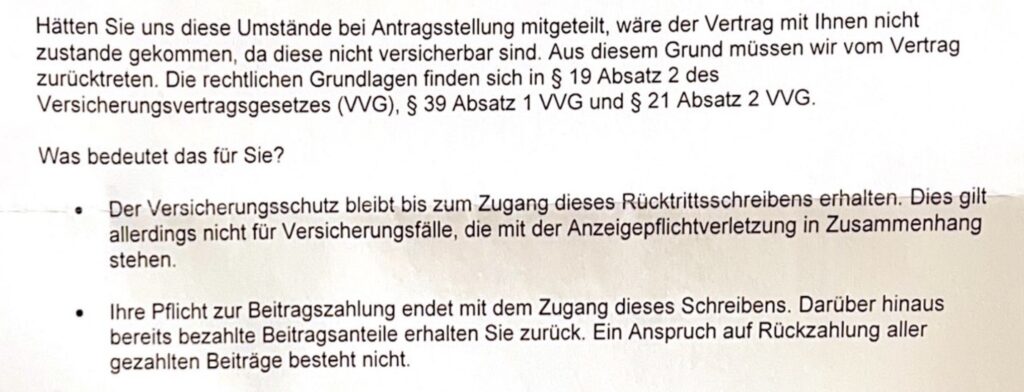

Es liegt ein Schreiben auf dem Tisch, wo man den Rücktritt der privaten Krankenversicherung erklärt und ihnen gleichzeitig mitteilt, ab Zugang dieses Schreibens besteht kein Versicherungsschutz mehr?

Kleiner „Fun“fact: Die Aussage war zudem falsch, denn die Erkrankung, aufgrund der Rücktritt hier basierte, wurde in einer anonymen Voranfrage angenommen, zwar mit deutlichem Zuschlag, aber angenommen. Es wäre nicht versicherbar gewesen (zweite Zeile) ist also definitiv falsch.

Nun, jetzt ist das Drama groß, denn auch wenn ihnen die letzten dreißig, 35 oder 40 Jahre nichts passiert ist, jeder macht sich nun so seine Gedanken in einem. Aus dem „Fall“ von ein paar Wochen schrieb mir ein Kunde:

„Ich traue mich gar nicht mehr, am Montagmorgen ins Büro zu fahren, schließlich ist in Berlin der Verkehr für Fahrradfahrer so mittelmäßig gut. Was ist dann bloß, wenn mir etwas passiert?“

Am Ende hat er nicht unrecht, denn natürlich ist die Gefahr, oder vielleicht auch nur die potenzielle Gefahr, dass ihnen etwas passiert, da. Sie brauchen vielleicht einen Arzt, müssen ins Krankenhaus oder verletzen sich.

Jetzt glaube ich nicht, dass wir die Augen schließen und uns vorstellen müssen, wie wir morgen von einem Lkw überrollt werden. Das ist Unsinn und typische Verkaufs- oder Versicherungsrhetorik. Aber natürlich besteht die Gefahr von entstehenden Krankheiten oder Verletzungen und dann medizinische Leistungen in Anspruch nehmen zu wollen oder gar zu müssen.

Rücktritt der privaten Krankenversicherung – was tun?

Dazu schauen wir uns an, was sie jetzt tun können und sollen und wo weitere Fallstricke lauern können.

Zunächst einmal gilt es zu klären, wie diese Angaben und der Rücktritt zustande kamen. Dazu sollten sie, falls der Versicherer das nicht mitschickt, alle Unterlagen anfordern.

Das geht mit einer einfachen Mail an den Versicherer (am besten parallel auch an den Datenschutzbeauftragten des Unternehmens, welchen Sie im Impressum auf der Webseite finden).

Sehr geehrte Damen und Herren,

Muster einer Anfrage an einen Versicherer

Sie haben mir am __________ den Rücktritt zu meiner privaten Krankenversicherung mit der Versicherungsnummer ________ erklärt. Bitte senden Sie mir umgehend, spätestens binnen der kommenden sieben Tage, Kopien aller Unterlagen, welche Sie von Ärzten, Vorversicherungen, Krankenkassen oder sonstigen Dritten eingeholt oder anderweitig zur Kenntnis bekommen haben.

Dabei gestatte ich, diese auch unverschlüsselt per einfacher E-Mail zu senden. Hilfsweise senden Sie mir diese bitte per Post. Zudem senden Sie mir bitte eine Kopie der Anschreiben und der Schweigepflichtentbindungen, falls Sie solche verschickt haben sollten, ebenso wie eine Kopie der eingereichten Rechnungen, da mir diese nicht mehr vollständig vorliegen.

Bei weiteren Fragen stehe ich Ihnen gern zur Verfügung.

Mit freundlichen Grüßen

Parallel besorgen Sie sich von allen, mindestens aber den Behandlern, die der Versicherer im Rücktrittschreiben nennt, die kompletten Krankenakten und fordern auch die Patientenquittung bei der ehemaligen Krankenkasse (GKV) nochmals per Post/ E-Mail an.

Parallel geht es ans Aufräumen. Dabei kommt es auf die Erkenntnisse an. Sie könnten durchaus feststellen:

- hier sind wirklich Angaben, die ich nicht gemacht habe. Dann ist unbedingt klären, warum diese Angaben nicht gemacht wurden und ob diese jetzt noch versicherbar sind? Andererseits könnten Sie erkennen:

- da sind Angaben, die hatte ich gar nicht, diese hat mir der Arzt auch nie mitgeteilt und eine solche Erkrankung oder Behandlung ist mir nie bekannt gewesen, zumindest auch in dem Umfang nicht. Es kann sich also um sogenannte Abrechnungsdiagnosen handeln.

Dabei bedeutet „Abrechnungsdiagnosen“ nichts anderes, als der Arzt hat etwas abgerechnet, was sie nicht hatten und was vielleicht seinem Geldbeutel etwas zuträglich war. Dabei möchte keineswegs dem kompletten Berufsstand zu nahe treten. Aber wir haben in der Vergangenheit gesehen, dass auch auf Druck der gesetzlichen Krankenkassen eher eigenwillig codiert wird. Im folgenden SWR-Videobeitrag ist das genauer erklärt.

Der Leittragende oder die Leidtragende sind Sie, denn Sie haben nun Diagnosen in ihrer Akte stehen, die sehr schwer zu widerlegen sind, denn wer kann schon in einigen Jahren beurteilen, was außerhalb ihrer Akte tatsächlich vor x Jahren oder Monaten passiert ist.

Das bedeutet, dem Versicherer ist es manchmal gar nicht zu verübeln, warum er bestimmte Diagnosen für einen Rücktritt nutzt. Dennoch gibt es eine Reihe von besonderen Kandidaten in der privaten Krankenversicherung, wo sich die Rücktritte im Gegensatz zu anderen häufen, und mehr Kunden betroffen sind.

So habe ich zumindest manchmal das Gefühl, diese schauen bei der Antragstellung eher nicht so genau hin oder sprechen ein Vermittlerklientel an, was dies eben tut, und dann passiert genau das. Aus „Ach was, das brauchen Sie nicht angeben“ (Mehr dazu im Beitrag) Gesprächen resultieren dann spätere Rücktritte. So wie dieser hier, und wir haben ein Problem.

Schließlich haben Sie nun, ab Zugang des Schreibens, keine Versicherung und auch für nun folgende Krankheiten ein finanzielles Problem.

Doch wie bekommen sie nach einem Rücktritt wieder Versicherungsschutz?

Zunächst einmal gilt es aufzuarbeiten, welche Diagnosen konkret bestehen und bestanden haben. Dabei geht es um den Zeitraum, welcher damals bei Antragstellung relevant war und welcher somit auch richtig zu beantworten gewesen wäre.

Problematisch ist hierbei, dass es zeitaufwändig ist und der Versicherer einen solchen, vielleicht „falschen“ Rücktritt meist erst nach einer Klage zurücknimmt. Doch bis dahin, was passiert bis dahin?

Wichtig ist, dabei brauchen Sie professionelle Hilfe. Für die rechtlichen Fragen gibt es Rechtsanwälte, die hier unterstützen können. Kurzfristigen Schutz einer neuen Absicherung bringt das aber nicht. Auch Versicherungsberater (die das gegen Honorar anbieten) können hier helfen.

Parallel sollten Sie sich aber dringend um einen neuen Schutz kümmern. Einerseits möchten viele nach einem solchen Rücktritt gar nicht mehr zu dem alten Unternehmen zurück und dort vielleicht Jahrzehnte bleiben. Das muss nicht unbedingt rational begründet sein. Andererseits brauchen Sie schnell einen Schutz, ggf. auch nur bis zur Rücknahme oder zur Überbrückung. Und sich dabei auch beeilen.

Durch eine Rücknahme des Rücktritts kämen Sie zurück zu dem alten Vertrag. Der Versicherer bekommt vielleicht belegt, dass er Unrecht hat, Nachteil: Der Prozess dauert lange: Wochen, Monate, Jahre. Aus diesem Grund sollten sie parallel etwas anderes tun.

Wenden Sie sich anderswo an einen qualifizierten Versicherungsvermittler

Der kann Makler, theoretisch auch Vertreter sein. (Unterschied Makler und Vertreter). Arbeiten Sie mit diesem die Gesundheitsangaben komplett, neu und vollständig auf. Alle nötigen Angaben dafür enthalten Sie auch hier wieder aus ihrer Krankenakte beim Arzt, der Patientenquittung und bei dem Versicherer, welcher zurückgetreten ist.

Werfen Sie zudem einen Blick auf alle Arztrechnung und schauen sich die dortigen Diagnosen samt ICD-Ziffern genau an. Auch hier tauchen manchmal sehr spannende Abrechnungen auf, welche nicht der Wahrheit entsprechen. Ärzte schreiben manchmal Diagnosen auf, die so zumindest fragwürdig sind, und nun zum weiteren Ablauf.

- Mit dem oben genannten Mustertext alle Unterlagen vom alten Versicherer besorgen

- Alle Gesundheitsangaben UND auch weitere Angaben zur Ausheilung, AU-Tagen, Medikamenten, Beschwerdefreiheit, Dauer und Art der Behandlung in diese Tabelle eintragen. (als Excel oder beschreibbare PDF herunterladen). Je umfangreicher Ihre Erklärungen, desto besser.

- Beratungsseite PKV lesen und Leitfaden lesen

- Fragebogen PKV ausfüllen

Alle Dokumente per Mail senden, oder über die Uploadfunktion hochladen.

Im Rahmen der Aufarbeitung von Gesundheitsangaben und der Aufstellung in allen Details, um sie wieder in einen Versicherungsschutz zu bekommen, beginnt nun meine eigentliche Arbeit. Das Ziel ist, und das möglichst schnell gelingen sollte, einen neuen Versicherungsschutz für Sie zu bekommen.

Viele private Krankenversicherer haben dummerweise die Angewohnheit, bei einem bereits ausgesprochenen Rücktritt gar kein Angebot abgeben zu wollen und nicht einmal prüfen. Daher gilt es hier, mit einem qualifizierten und spezialisierten Vermittler (Makler, Vertreter) in die Verhandlungen zu gehen und mithilfe einer anonymen Ausschreibung/ anonyme Risikovoranfrage eine entsprechende Lösung zu finden.

Auch das ist keine Garantie, denn wenn ein Versicherer im Rahmen der anonymen Anfrage ein Votum abgegeben hat und Sie vielleicht versichern würde, kann es später passieren, dass er einen Rückzieher macht. Das wissen wir aber meist vorher, ahnen es und steuern entsprechend dagegen. Hat er hingegen den Antrag dann angenommen und wusste von dem Rücktritt der Vorversicherung, ist es sicher.

Kann ich nicht einfach zurück in die gesetzliche Krankenkasse nach dem Rücktritt?

Nein, können sie nicht, denn die gesetzliche haben sie bewusst und freiwillig verlassen und sind nicht nach § 5 SGB V versicherungspflichtig.

Natürlich gibt es Umstände und Szenarien, die man entweder herbeiführen kann oder die kurzfristig eintreten könn(t)en. Dazu zählen Arbeitslosigkeit, eine Reduktion des Gehaltes und damit eine wieder eingetretene Versicherungspflicht.

Weil, das ist aber auch nicht innerhalb von wenigen Tagen und Wochen zu realisieren ist und es fast immer mit großen finanziellen Einbußen für Sie verbunden ist, ist es keine Lösung.

Eine andere Möglichkeit gibt es auch noch, den sogenannten Basistarif. In dem muss Sie jeder Versicherer versichern, egal ob er will oder nicht, außer der, der zurückgetreten ist.

Schnell diesen Basistarif abschließen und später daraus wieder zurückwechseln? Leider auch keine gute Idee. Wer einmal im Basistarif ist, dem fällt es sehr schwer, beziehungsweise es ist fast unmöglich, diesen wieder in Richtung eines normalen Tarifes zu verlassen. Es kommen auch dann Erkrankungen und Beschwerden dazu, die es ebenfalls deutlich schwieriger werden lassen.

Wenn sie einen Rücktritt von ihrem privaten Krankenversicherer erhalten haben, dann reagieren sie und handeln sie sofort, fordern Sie alle, und damit meine ich alle Unterlagen zu ihrer Gesundheit schnellstmöglich an und erstellen Sie gemeinsam mit einem Spezialisten Ihre Gesundheitshistorie und arbeiten diese auf.

Zudem sollten Sie sich einen ersten (kostenfreien und unverbindlichen) Termin buchen, um zumindest eine generelle Strategie besprechen.

Damit vermeiden Sie Fehler und vergrößern das Problem nicht noch weiter. Zur Beruhigung.

Es gibt oftmals eine Lösung, und manchmal ist die gar nicht so kompliziert, nur aufwändig. Aber, und das ist nicht zu leugnen, diese Lösung macht Arbeit. Arbeit auf Seiten der Versicherten und viel Arbeit aufseiten des Vermittlers. Nur wenn dieser weiß, was er tut und warum er etwas tut, ist es möglich, erneut einen vergleichbaren, sichereren und passenden Versicherungsschutz zu erhalten.

Dieser kann sogar, zumindest in Hinblick auf die drei erwähnten Versicherer, oftmals sogar der deutlich bessere Versicherungsschutz sein. Erst einmal schauen wir einmal, wie es so aussieht.

Wichtig sind eine schnelle Kontaktaufnahme und eine schnelle Besprechung der Strategie. Das ist so ein bisschen wie bei einem Anwalt. Wenn sie heute in Untersuchungshaft sind, ist es auch nicht ratsam, Wochen zu warten. Aus diesem Grunde reagieren sie zügig und besorgen sie Unterlagen und suchen sie sich professionelle Unterstützung.

Rücktritt private Krankenversicherung – wie vermeiden?

Auch diesen Hinweis möchte ich nicht unerwähnt lassen. Indem sie bei Antragsstellung ihrer Gesundheitshistorie so vernünftig aufarbeiten und sich die Abrechnungsdiagnosen vorher anschauen, damit genau das nicht passieren kann.

Es gibt hunderte, nein tausende oder hunderttausende Anträge in der privaten Krankenversicherung, die richtig vollständig ausgefüllt sind, und nie zu so einem Problem führen werden. Es gibt aber immer die Fälle, und die tauchen dann in der Wahrnehmung auf, wo der Vermittler gesagt hat: „Ach, das sind Kleinigkeiten, Bagatellerkrankungen, das hatten Sie lange nicht, das brauchen sie nicht anzugeben.“

Fadenscheinige und schlichtweg dumme Aussagen. Und wer hat das Problem? Sie! Nicht der Vermittler, nicht der Versicherer, sondern ganz allein Sie.

Falls Ihnen das nicht passieren soll, dann kümmern Sie sich bei Antragstellung rechtzeitig um eine vernünftige Aufarbeitung der Gesundheitsangaben und machen Ihre Hausaufgaben mit professioneller Unterstützung VOR und nicht nach Antragstellung und aufgetretenen Krankheiten.

Vielen Dank für den fachlich gut fundierten und in der Detailtiefe beeindruckenden Beitrag.

Viel Erfolg für Ihre Arbeit.

Walter Großmaß

Na ja, Ihre vielen drastischen Darstellungen von Rücktrittsszenarien mögen auf einschlägiger Maklererfahrung beruhen. Aber ganz so schlimm ist es mit fortschreitender Zeit dann auch wieder nicht.

Bei “normalen” Anzeigepflichtverletzungen – also Berufung auf “Vergessen haben”, wie der Leiter der Bundesregierung – in der substitutiven privaten Krankenversicherung kann der Versicherer nach 3 Jahren nicht mehr zurücktreten, § 21 Abs. 3 S. 1 VVG in Verbindung mir § 194 Abs. 1 S. 4 VVG.

Bei arglistiger oder vorsätzlicher Anzeigepflichtverletzung – da muss sich der Versicherer bei der Begründung schon ganz schön anstrengen – ist nach 10 Jahren ein Rücktritt ausgeschlossen, § 21 Abs. 3 S. 2 VVG.

Eine Anfechtung des Vertrages wegen arglistiger Täuschung ist ebenfalls nach 10 Jahren ausgeschlossen, § 124 Abs. 3 BGB.

Eine ordentliche Kündigung in der substitutiven privaten KV durch den Versicherer ist sowieso von Anfang an ausgeschlossen,§ 206 Abs. 1 S. 1 VVG.

Guten Morgen Hr. A, oder F,

vielen Dank für den Kommentar. Sie können sich gern jede Woche zwei bis vier Beispiele ansehen, wenn Menschen ohne Krankenversicherung dastehen, weil gerade ein Versicherer zurückgetreten ist. Was dann bleibt, ist schnell anderer Schutz, ob im Klageverfahren (nach Jahren) etwas anderes herauskommt, ist in dem Momnent völlig egal.

Was der Leiter der Bundesregierung (ich verstehe den Satz nicht) damit zu tun hat, ist nicht klar. Die zitierten Paragrafen beschreiben eindeutig und unmissverständlich, was der Versicherer kann und was nicht.

Um eine ordentliche Kündigung ging es hier auch nicht, die ist bei Vers. Pflicht ausgeschlossen.

Und wie sehr sich ein Versicherer anstrengen muss, das zeigen genügend praktische Beispiele, wenn eben in der Patientenquittung etwas anderes steht, wie das, was der Patient/ Antragsteller angegeben hat.

Und zu der Frist der 10 Jahre, kaum eine PKV ist leistungsfrei die ersten 10 Jahre, Rücktritte kommen sehr früh, sei es bei den ersten Rechnungen,Befunden auf Vorsorgerechnungen oder anderen Anhaltspunkten.

Ich hoffe, dass Ihnen das nie passiert, aber der Fall ist alltäglicher, als Ihnen vielleicht bewusst ist

“Leiter der Bundesregierung….” Der Satz ist so schwer nicht zu verstehen. Herr Scholz berief sich in diversen Untersuchungsausschüssen zu Cum ex zunächst darauf, Treffen mit Herrn Olarius von der Warburg Bank vergessen zu haben, dann, als sie aktenkundig feststanden, vergessen zu haben, was besprochen wurde….Könnte so auch mal mit der ein oder anderen ärztlichen Behandlung passieren, ohne dass die Versicherung den Nachweis der Arglist oder des Vorsatzes führen kann.

Entschuldigung, aber das ist in Bezug auf die Versicherung schlichtweg falsch.

Das “habe ich vergessen” ist durch mehrere Gerichte und Kommentare zumindest in der PKV (BU ist etwas anderes) ausgeurteilt.

Gerade weil es durch die Gerichte auch so gesehen wird, dass “Unterlagen zu besorgen sind”, wenn man sich nicht erinnern kann.

Wie gesagt, man kann hoffen es geht gut, aber es eben auch von Beginn an sauber machen, jeder wie er mag

Lieber Herr Hennig,

da sind sie nicht auf der Höhe der Rechtsprechung – jedenfalls des OLG Dresden.

Die Rechtsprechung verlangt beim Beantworten von Gesundheitsfragen eine „zumutbare Anstrengung des Gedächtnisses“ bzw. „angemessene Bemühungen sich zu erinnern“ (BGH Urt. v. 11.2.2009 – IV ZR 26/06).

Die Einsicht in Arztakten ist bei Abschluss einer Versicherung gegen Gesundheitsrisiken keine „Pflicht“. In der Regel reicht präsentes Wissen ohne Akteneinsicht.

Nach einer aktuellen Entscheidung des OLG Dresden vom 6.12.2022, Az 4 U 1215/22 kann einem Versicherungsnehmer, der einen vergangenen Arztkontakt glaubhaft vergessen hat, „auch dann keine Verletzung der Anzeigepflicht vorgeworfen werden, wenn er es fahrlässig unterlassen hat, sein Erinnerungsvermögen durch Einsicht in vorhandene Unterlagen oder Rückfragen bei Dritten angespannt zu haben.

Quelle: https://www.justiz.sachsen.de/esamosplus/pages/index.aspx und dann Aktenzeichen eingeben.

Dies rückt natürlich auch Ihr Mantra nach unbedingter Einsicht in die Patientenquittung in ein anderes Licht. Eine Pflicht “Unterlagen zu besorgen” um der Erinnerung auf die Sprünge zu helfen, gibt es danach nicht.

Guten Tag erneut,

Sie zitieren EIN OLG Urteil, ich mache das jetzt nicht mit 20 anderen.

Es geht nicht um eine Pflicht, wie ich auch schrieb, mehrfach. Es geht darum ein Problem, welches zu einem werden kann, zu lösen, bevor es entsteht und das ist eben VOR Antragstellung.

Wie bereits mehrfach erwähnt geht es eben um das Wissen, und wer sich an einen Arztbesuch vor einem Jahr wegen “Ziehen im Nacken” nicht erinnert, wobei dann aber eine tiefergehende Diagnose in der Patientenquittung hat, führt das ggf. zu einem Problem.

Es geht also weniger um ein Mantra, sondern um einen rechtssicheren Vertrag. Daher ist mir jeder rechtssichere Vertrag lieber, statt eines, der im Zweifel nach ein, zwei Jahren Verlauf und ggf. Klage dann zu einer pot. Rückkehr aus dem Basistarif führt.