Schweigepflichtsentbindung niemals pauschal unterschreiben, weil es „weniger Arbeit macht.“

Die Schweigepflicht ist ein hohes Gut. Kein Arzt, kein Krankenhaus und auch keine Krankenkasse darf Unterlagen oder Daten über Sie herausgeben. Das verbietet der Datenschutz und Gesundheitsdaten unterliegen einem besonderen Schutz. Daher ist die Entbindung von der Schweigepflicht zwar wichtig, sollte aber sehr bewusst erteilt werden.

Bei dem Einreichen von Rechnungen in der privaten Krankenversicherung (PKV) kann es dennoch wichtig und nötig sein, solche Unterlagen anzufordern. Schließlich muss der Versicherer die Möglichkeit haben, Angaben im Antrag nachzuprüfen. Sonst könnten wir uns diese gleich sparen. Daher sieht der Gesetzheber im Rahmen der vertraglichen Obliegenheiten eine Mitwirkung des Kunden vor.

Solche Mitwirkung kann man fair und sauber lösen und damit die Rechte aller waren, oder man kann die schlimmste Abwicklung haben. Die Bayrische Versicherungskammer (BBKK, VK-Bayern) hat in einem Fall im Juli dieses Jahres gezeigt, dass man anscheinend wenig Interesse an einem fairen Umgang mit einer Kundin hatte. Den ganzen Fall erzähle ich bald genauer, Ich möchte hier derzeit aufgrund einer geplanten juristischen Auseinandersetzung der (nun Ex-) Kundin der BBKK bisher nicht zu viele Details schreiben. Leider bestätigt sich anscheinend der Eindruck, den viele Kollegen in anderen Fällen schildern, sehr schade.

Dennoch muss jetzt niemand dort weg oder eine richtig getroffene Tarifentscheidung überdenken, Vorbereitung ist aber generell wichtig und richtig. Auch andere Versicherer wie die ARAG, die Continentale oder die Hanse Merkur haben teilweise eigenwillige Ansichten von einer so genannten VVA Prüfung.

Was ist eine VVA Prüfung?

VVA steht für vorvertragliche Anzeigepflicht. Hier wird bei Einreichung von Rechnungen dann geprüft, ob die Angaben im Antrag richtig und vollständig sind und waren. Eine solche „Kontrolle“ der Gesundheitsangaben im Antrag ist völlig legitim und richtig. Der Versicherer überprüft damit, ob die Angaben zu Krankheiten, aber auch zur Vorversicherung oder Beitragsrückständen der Wahrheit entsprachen.

Eine solche Prüfung kann jedoch nicht ohne Ihre Mithilfe erfolgen. Oftmals ist eine eingereichte Rechnung der Auslöser für eine beginnende Prüfung. Reichen Sie also nach Abschluss ihrer ersten Rechnungen ein, oder auch nach Jahren eine Rechnung mit einer „verdächtigen“ Diagnose, so fragt der Versicherer nach. Das ist sein gutes Recht. Gerade bei Diagnosen, welche auch chronisch auftreten können, wird genauer geprüft. Es könnte ja sein, dass die Angaben im Antrag vergessen haben oder bewusst nicht gemacht worden sind. Dabei spielt es übrigens keine Rolle, wenn Ihnen ein Berater den Tipp gegeben hat, „das brauchen sie nicht angeben“. Lesen Sie dazu bitte auch folgenden Beitrag:

Entbindung von der Schweigepflicht – wie läuft die Prüfung ab?

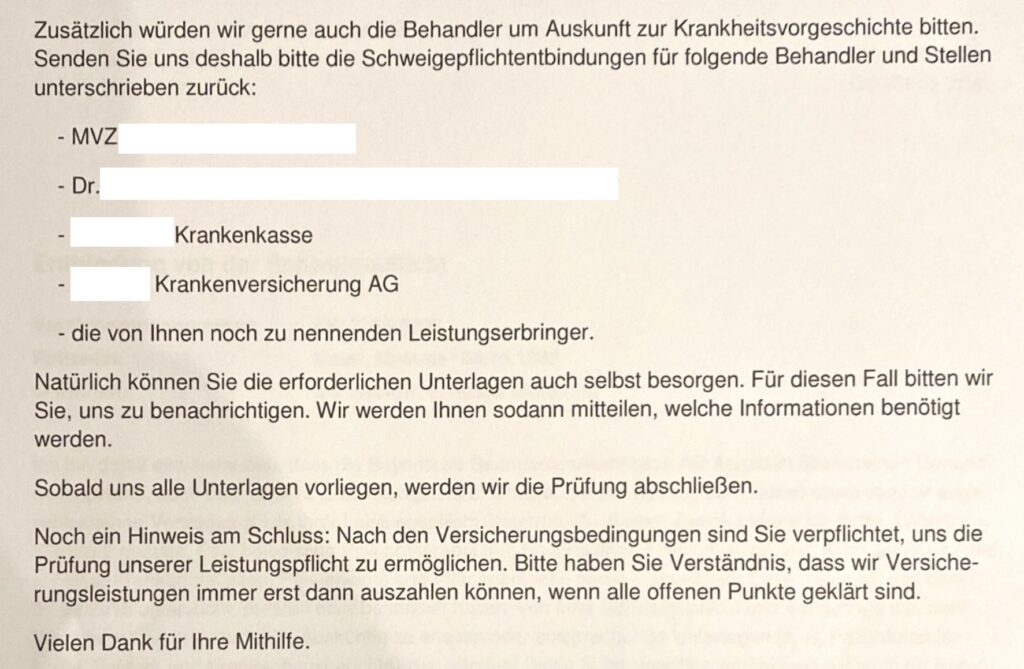

Nach dem Einreichen der Rechnungen prüft der Versicherer zunächst einmal die Diagnosen. Oftmals wird dabei auch direkt geprüft, ob im Antrag chronische Diagnosen angegeben waren. Treten diese nun wieder auf oder verschlimmern sich, sind diese angegeben und führen meist zu keiner weiteren Prüfung. Tauchen neue Diagnosen auf, ist hier zu prüfen, wann diese aufgetreten sind. Hier müssen Sie handeln. Sie sollten nicht vor eilig etwas unterschreiben. Schauen wir uns einmal ein Beispiel der Anforderung an.

Was hier gut zu erkennen ist, die Anfrage erfolgt bei mehreren Gruppen. Zum einen der Arzt von der Rechnung, zum anderen ein MVZ (medizinisches Versorgungszentrum) und dann bei Versicherern. Hierbei ist die vorher bestandene gesetzliche Krankenkasse anzuschreiben. Diese speichert Diagnosen und Abrechnungsgrundlagen in der Patientenquittung. Bei vielen Krankenkassen können Sie diese Informationen direkt über den Onlinezugang einsehen. Musterschreiben zum Anfordern dieser Informationen finden Sie hier im Downloadbereich.

Entbindung von der Schweigepflicht – Gefahr bei Abrechnungsdiagnosen

Jetzt gibt es durchaus einige schwarze Schafe auch unter Ärzten und Krankenkassen. Vor einigen Jahren gab es einen recht großen und medienwirksamen Skandal. Krankenkassen sollen Ärzte dazu angehalten haben, die Patienten kränker zu machen. Nur so bekommen Sie mehr Geld aus dem Gesundheitsfonds. Der Patient hingegen weiß oft nichts davon, was der Arzt abrechnet. Im Vergleich zur privaten Krankenversicherung bekommt der gesetzlich krankenversicherte Kunde keine Rechnung. Stellen wir uns nun vor, sie unterschreiben die Entbindung von der Schweigepflicht einfach so. Der Versicherer fragt die Krankenkasse an, bekommt eine lange Liste mit Diagnosen und schmeißt sie raus. Nicht weil Sie krank sind, sondern weil er aufgrund der Übersichten denken muss, dass sie ihm Diagnosen verschwiegen haben.

Abrechnungsbetrug gibt niemand gern zu

Wenn sie nach Jahren zu einem Arzt gehen und ihm dieses vorhalten, wird er sich in Unschuld wiegen und ihnen sagen „das werden sie damals schon gehabt haben“. Und genau hier liegt das Problem, Jahre nach einer Behandlung noch Details dazu beweisen und belegen zu können.

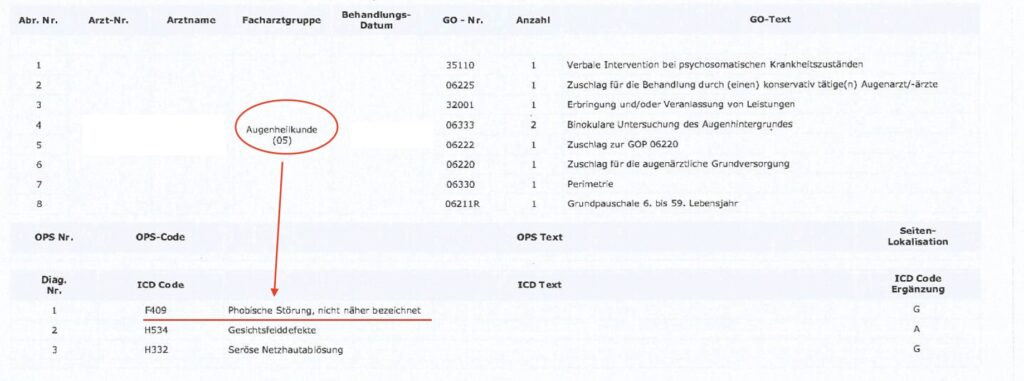

Ein kurioses Beispiel sehen wir hier. In der nun angeforderten Patientenquittung von der Krankenkasse ist eine Abrechnungsdiagnose enthalten. Der Patient war im Jahr 2015 zu einer augenärztlichen Untersuchung. Dabei wurde der Augeninnendruck gemessen und weitere Untersuchungen durchgeführt. Schauen Sie einmal, welche Diagnose der Augenarzt noch abgerechnet hat.

Ohne diese Unterlagen wäre der Kunde nie auf die Idee gekommen, diese Diagnose im Antrag anzugeben. Wer sich aber die Fragen zu psychischen Diagnosen anschaut, der sieht auch, dass diese meist fünf oder gar zehn Jahre zurückgefragt werden.

Jetzt gibt es Versicherer, die lassen mit sich reden und sehen das auch als einen Punkt, der zu erklären ist. Dann gibt es wieder andere, die haben kein Interesse. Auch wenn der Arzt im Nachhinein hier bestätigt hat, dass in zwei anderen Fällen die Diagnosen falsch waren, stellt sich der Versicherer aus München hin und zweifelt jetzt, Jahre später, die neuen Atteste an. Schließlich wolle der Arzt (so die Unterstellung) dem Kunden nun einen Gefallen tun.

Entbindung von der Schweigepflicht – Antworten niemals an den Versicherer direkt senden

Jetzt stellen Sie sich vor, Sie erhalten die oben genannte Anforderung. Da ist die Krankenkasse genannt, die Zusatzversicherung zur gesetzlichen Krankenversicherung, Ärzte und ein Versorgungszentrum. Natürlich macht es Arbeit, all diese Unterlagen bei den entsprechenden Behandler anzufordern. Daher bietet Ihnen der Versicherer seine Hilfe an.

Er könnte das auch direkt, ganz unkompliziert und ohne Aufwand für Sie.

Leider hat dieser Weg einen großen Haken. Sie sehen nicht, was der Arzt schreibt, welche Informationen beim Versicherer wann ankommen und können nicht kontrollieren, ob die richtig sind. Dabei geht es ausdrücklich nicht darum, etwas zu verschweigen. Bekommen Sie die Unterlagen vom Arzt aber selbst zugeschickt und finden dort Fehler, so können Sie diese mit dem Arzt besprechen und klären. Erst nachdem solche fehlerhaften Diagnosen beseitigt wurden, ist eine Weitergabe der kranken Akte sinnvoll. Dabei reicht es keinesfalls aus, wenn der Arzt eine Diagnose aus seiner eigenen Akte löscht. Die abgerechneten Daten bleiben bei der kassenärztlichen Vereinigung und der Krankenkasse gegebenenfalls erhalten. Hier ist es viel mehr erforderlich, dass der Behandler entsprechende Informationen erklärt, klarstellt und in einigen Fällen auch eine neue Untersuchung veranlasst.

Auch die Abrechnung von chronischen Diagnosen, die aber nur einmalig auftreten, führt immer wieder zu Problemen. Wer einmal wegen einer Nasennebenhöhlenentzündung behandelt wurde, der hat diese noch lange nicht chronisch.

Dennoch finden sich in vielen Krankenakten chronische Diagnosen, Dauerdiagnosen, die angeblich immer wieder aufgetreten sind, obwohl der Arzt den Patienten nur einmal gesehen hat. Auch bei weiteren Besuchen wegen ganz andere Beschwerden taucht plötzlich eine Diagnose von vor einigen Jahren wieder auf. Auch das wird im Falle der Leistungsprüfung und der Prüfung der Anzeigepflicht zum großen Problem.

Entbindung von der Schweigepflicht – das müssen Sie beachten

Der erste und wichtige Punkt, vor einer entsprechenden Antragstellung besorgen Sie sich alle relevanten Unterlagen und bereiten diese zusammen mit ihrem Vermittler auf. Es ist dabei vollkommen unerheblich, was sie dem Berater erzählen oder was dieser meint, ausschließlich die Fragestellung im Antrag interessiert.

Fragt der Versicherer nach einer bestimmten Behandlung oder Diagnose, so ist diese auch anzugeben. Sind Sie sich nicht sicher, so können Sie Diagnosen angeben und erklären, auch solche, die als falsche Diagnosen in ihrer Krankenkassenakte stehen. Sieht der Versicherer diesen Punkt nach Prüfung als unkritisch an, spielt es auch für die Risikoprüfung keine Rolle. Aber, Sie haben es angegeben. Im Falle einer späteren Prüfung der Anzeigepflicht kann Ihnen niemand vorwerfen, Sie wollten etwas verschweigen. Hier ein paar Handlungsempfehlungen, wenn Sie aufgefordert werden, eine Schweigepflichtsentbindung zu unterschreiben.

- Wählen Sie immer die Einzelfall-Entbindung im Antrag

- bei bestehenden Verträgen, nehmen Sie alte Erklärungen zurück

- bestehen Sie auf Zusendung der Fragebögen durch den Versicherer

- geben Sie diese selbst an den Arzt und lassen Sie diese NUR AN SIE zurückgeben

- untersagen Sie dem Arzt jede direkte Beantwortung von Anfragen

Was tun, wenn Angaben fehlen?

Jetzt kann es im Rahmen einer solchen Prüfung passieren, dass Sie merken, damals nicht alle Angaben gemacht zu haben. Das kann einfach Vergesslichkeit gewesen sein, oder ein falscher Rat, oder aber Diagnosen von denen sie gar nichts wussten. In jedem Fall geht es jetzt Ruhe zu bewahren und sich Hilfe zu suchen.

Bevor Ihnen jemand vernünftig helfen kann, ist auch hier „Wissen = Macht“. Haben Sie Sorge, dass der Versicherer aufgrund der nun neu bekannten Diagnosen vom Vertrag zurücktreten an oder Ihnen kündigen kann, müssen Sie jetzt handeln und vorbeugen.

- Suchen Sie sich einen Spezialisten, der Ihnen hilft

- Besorgen Sie sich ausnahmslos alle Unterlagen von Krankenkasse, Vorversicherungen, Ärzten

- Starten Sie mit Ihrem Berater anonyme Voranfragen (mehr dazu hier)

- Beantragen Sie notfalls einen „Backup“ Schutz

Der Vorteil liegt hier darin, dass sie jetzt ohne einen Rücktritt des vorherigen Versicherers, noch mal einen Antrag stellen können und diese gegebenenfalls zum Ende ihres jetzigen Versicherungsjahres beginnen kann. Viele Versicherer prüfen neue Anträge nicht mehr, falls der Rücktritt bereits ausgesprochen ist. Hier gilt es also rechtzeitig Vorsorge zu treffen. Beantragen Sie etwa einen Optionstarif oder eine andere Krankenversicherung mit Beginn in der Zukunft, und der Versicherer tritt zurück, nachdem Sie Erkrankungen nachgemeldet haben, haben Sie ein Sicherheitsnetz.

Vorbeugen, statt Nachsehen

Dieser Weg ist nicht ganz einfach und erfordert viel Arbeit. Der Berater wird hier eine entsprechende Vergütung mit Ihnen vereinbaren oder sie sollten hier vorher mit offenen Karten spielen. Das wichtigste ist aber auch hier die Regelung, die Anwälte und Strafverteidiger immer zu den Mandanten sagen.

Seien Sie ehrlich zu Ihrem Berater, er ist auf Ihrer Seite.

Ich habe unzählige Hilferufe in den letzten Jahren erhalten. Dabei häufen sich bestimmte, auch hier im Beitrag schon genannte, Namen von Versicherern. Hier ist es elementar wichtig, eine passende Back-up-Lösung zu haben. Aber sowohl Beraterinnen und Berater, Anwälte oder Kollegen können Ihnen nur dann helfen, wenn sie hier mit offenen Karten spielen. Das gilt auch für Fragen, die Sie mir stellen. Nur wenn sie umfangreiche Informationen bereitstellen, kann ich versuchen, mit ihnen gemeinsam eine Lösung für ihr Problem zu finden.

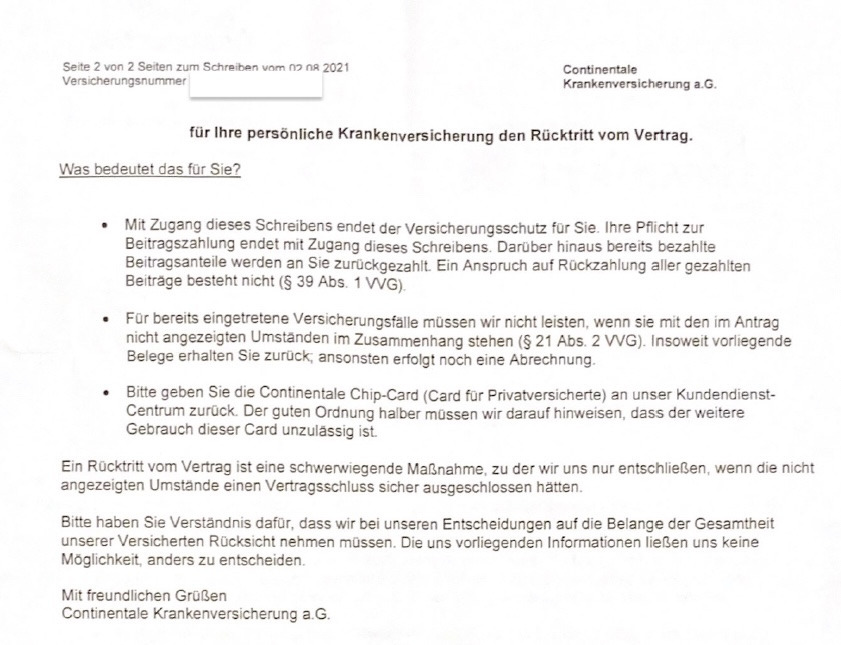

Und auch, wenn ich es oben schon mehrfach gesagt habe, unterschreiben Sie nichts, was den Versicherer zu direkten Anfragen berechtigt. Das ist zunächst das A und O. Falsche Informationen, die so im Raum stehen, lassen sich nur schwer bis unmöglich wieder korrigieren. Schließlich wollen wir alle nicht, dass sie am Ende von ihrem Versicherer so ein Schreiben Sie dieses bekommen. (Auch hier handelt es sich zum großen Teil um falsche oder reine Abrechnungsdiagnosen)

Bei dem richtigen Umgang mit der Entbindung von der Schweigepflicht wäre das hier zumindest so nicht passiert.

“Arglist verlangt bewusstes Einwirken auf die Entscheidungen des Versicherers durch unrichtige oder unvollständige Angaben. Bereicherungs- oder Schädigungsabsicht ist nicht Voraussetzung der Arglist. Ausreichend ist das Bestreben, Beweisschwierigkeiten zu vermeiden oder die Regulierung zu beschleunigen oder allgemein auf die Entscheidung des Versicherers Einfluss nehmen zu wollen (vgl. OLG Köln NJW-RR 88, 1114, OLG Düsseldorf VersR 96, 706, OLG Saarbrücken VersR 97, 826, OLG Frankfurt NVersZ 99, 392, 01, 37).”

Ich würde daher davon abraten, die Auskunft eines Arztes vorab zu prüfen und ggf. berichtigen zu lassen. Außerdem sollte es eine Selbstverständlichkeit sein, dass der Versicherer dem Versicherten eine Kopie der Auskunft zur Prüfung und Stellungnahme zukommen lässt.

Hallo Hr. Daffner,

ein spannender Rat, Akten nicht vorher zu sehen und klären zu lassen.

und natürlich bekommt der Versicherte diese, dann ist es aber zu spät, wie im Artikel beschrieben.

Hallo,

naja, “niemals” die Schweigepflichtentbindung zu unterschreiben ist sicher etwas zu weit gefasst.

Wenn zehn Jahre seit Unterschrift unter den Gesundheitsfragen vergangen sind (Verjährung der Arglist), dann kann ja eigentlich nichts mehr passieren und man kann sich den Aufwand sparen.

Oder sehe ich das falsch?

Hallo,

Ja sehen Sie.

Auch wenn sich der Mythos mit „nach zehn Jahren binning ja sicher“ hält, ist den nicht generell so.

Daher schadet der Rat „niemals unterschreiben“ sondern immer selbst Unterlagen besorgen und Kontrolle behalten nicht und gilt ausnahmslos.

Einen schönen Abend.

Vielen Dank für Ihre Antwort.

Hätten Sie eventuell ein Beispiel mit Rechtsgrundlage parat, bei welchem nach über zehn Jahren noch etwas passieren könnte?

Klar. Einige. Kommt demnächst in einem Beitrag ausführlich.

Herr Hennig,

Sie haben geschrieben “Beantragen Sie zum Beispiel einen Optionstarif oder eine andere Krankenversicherung mit Beginn in der Zukunft, und der Versicherer tritt zurück, nachdem Sie Erkrankungen nachgemeldet haben, haben Sie ein Sicherheitsnetz.”

Der Neuabschluss eines Optionstarifs ist dann bei dem bestehenden Versicherer nicht anzugeben, oder?

Gruß

Falkner

Hallo,

doch, kann eine Angabe/ Anzeigepflicht auslösen.