Auf dem Weg zur passenden privaten Krankenversicherung haben Sie sich bisher mit Tarifen und den Auswahlkriterien beschäftigt, nun folgt dann die Risikovoranfrage PKV. Jetzt Alle Prämien aus den Tarifunterlagen beziehen sich auf einen gesunden Neukunden in ihrem Alter. Das heißt aber auch, dass der Versicherer erst dann eine genaue und finale Einschätzung abgeben kann, wenn er ihren Gesundheitszustand genauer kennt. Für diese Einschätzung nutzen wir den Weg der anonymen Risikovoranfrage.

Warum anonym? Weil sie nicht möchten, dass entsprechende Gesundheitsangaben bei den Versichern liegen, die wir vielleicht später nicht mehr korrigieren können. Dabei geht es keinesfalls darum, Angaben zu verschweigen oder schön zu reden. Wir benötigen vielmehr eine genaue Aufbereitung der gesundheitlichen Historie.

In diesem Beitrag erkläre ich Ihnen, wie der Prozess der anonymen Risikovoranfrage abläuft, welche Unterlagen wir benötigen und was sie parallel vorbereiten können.

Risikovoranfrage – welche Unterlagen benötigen Sie?

Bei der Risikovoranfrage geht es um eine detailgenaue Beantwortung der Gesundheitsfragen, welche bei jedem Versicherer unterschiedlich sind. Um diese Fragen richtig und vollständig beantworten zu können, benötigen wir die Angaben zu ihrer gesundheitlichen Vorgeschichte. An größere Sachen werden sie sich meist direkt erinnern. Wer einmal im Krankenhaus war, der weiß das in der Regel. Auch wenn die Behandlung schon einige Zeit zurückliegt, größere Behandlungen im Krankenhaus, ambulante Operationen, aber auch Reha-Aufenthalte bleiben im Gedächtnis.

Die Erinnerungslücken werden meist größer, wenn es sich um kleinere Erkrankungen handelt, wenn sie also erkältet waren oder eine Magen-Darm-Grippe hatten. Auch einen eingewachsenen Fußnagel, Nagelpilz oder Kopfschmerzen werden schnell vergessen. Dennoch sind diese Angaben, wenn der Versicherer danach fragt, in ihrem Antrag auf eine Private Krankenversicherung anzeigepflichtig .

Besorgen sollten sie sich deshalb folgende Unterlagen:

– eine Kopie der Krankenakte ihres Hausarztes

– eine Kopie der Krankenakte bei Fachärzten

– Informationen zu Behandlungen bei ihrem Zahnarzt, inklusive fehlender Zähne

– wenn vorhanden, die Entlassungsberichte des Krankenhauses (das kann auch der Arztbrief vom Krankenhaus an ihren Hausarzt sein)

– einen Auszug ihrer gesetzlichen Krankenkasse (den finden sie online im Portal ihrer GKV, oder diesen fordern sie schriftlich an)

Für die Anforderung der Krankenakte habe ich Ihnen im Downloadbereich Musterformulare und Musterschreiben zur Verfügung gestellt. Mit diesen ist es einfach und schnell möglich, die Krankenakte anzufordern. Weitere Details und Fragen rund um Ihre Patientenakte finden Sie HIER in den Beiträgen zur

“Krankenakte und den Patientenunterlagen”.

Ist eine Praxis schon geschlossen, da der Arzt sich zur Ruhe gesetzt hat, finden Sie hier Hilfe. “So kommen Sie an die Krankenakte nach Schließung der Praxis“. Diese Unterlagen müssen nicht zwingend bei ihrem Versicherer eingereicht werden und in einigen Fällen sollten Sie dieses auch nicht tun. Was aber wichtig ist, was nicht fehlen darf, das klären wir gemeinsam. Es erleichtert ihnen aber die sorgfältigere Beantwortung der Gesundheitsfragen sehr.

Risikovoranfrage PKV – muss ich wirklich jede Erkältung angeben?

Ein Versicherer wird sie nicht ablehnen, weil sie im Frühjahr Herbst und Winter eine entsprechende Erkältung hatten. Dennoch, ganz genau genommen, sind auch diese Erkältungen oder grippalen Infekte anzeigepflichtig. Wenn sie jetzt einen Blick an die Anträge werfen, dann werden sie sehen, es gibt hier nur wenige kleine Felder. Bei den meisten Antragstellungen passen hier unmöglich alle Untersuchungen hinein. Sie können also einfach eine Tabelle anfügen, in der sie die Gesundheitsangaben ergänzen. Wichtig ist dabei, dass sie sie angeben wann die Behandlung war, welche Behandlung es war, ob diese zu Arbeitsunfähigkeit geführt hat und ob diese ausgeheilt ist.

Ebenso hilfreich ist die Frage, ob sie operiert wurden oder ob noch Untersuchungsergebnisse ausstehend sind oder weitere Behandlungen geplant sind. Wenn sie sich nicht sicher sind, welche Angaben sie aus einem Krankenhausentlassungsbericht, fügen sie gern den Bericht als Foto oder als Scan direkt der Voranfrage bei. Auch Operationsberichte oder Befunde und Laborwerte legen Sie einfach bei. Bevor dieser an den Versicherer geht, anonymisieren wir ihre Anfrage und löschen die persönlichen Daten aus dem Dokument.

Risikovoranfrage PKV – der Arzt sagt: “Der Versicherer soll direkt bei mir anfragen”

Viele Ärzte haben diese Antwort auf eine Anfrage parat. Die Ärzte meinen, wenn der Versicherer etwas wissen möchte, dann soll er doch bitte direkt bei mir anfragen. Hintergrund hierzu, der Arzt kann diese Anfrage abrechen. Das wollen wir aber nicht. Dazu muss der Versicherer dann persönliche Anhaben haben. Mit der Schweigepflichtsentbindung fragt er an, aber dann ist es mit der anonymen Voranfrage vorbei. Denn sobald der Versicherer Kenntnis über ihren Namen, dem Geburtsdatum und dem Arzt bekommt, kann eine Anfrage unmöglich anonym sein. Damit wir also unser Ziel einer anonymen Anfrage verfolgen können, brauchen wir auch die mit Hilfe des Arztes.

Einige Ärzte sträuben sich auch aus einem anderen Grund ihnen ihre Krankenakte zu geben. Wenn sie in den letzten Jahren einige Berichte in der Presse mitverfolgt haben, dann werden sie gelesen haben, dass hier vielfach Abrechnungsdiagnosen gab. Freundlich formuliert hat sie ihr Arzt also „kränker“ gemacht, als sie in Wirklichkeit waren. Der Hintergrund dafür ist die Abrechnungsfrage. Ohne das jetzt im letzten Detail zu der Abrechnungsmodalität erklären zu wollen, umso kränker sie sind, umso besser für die Krankenkasse und den Arzt. Eine Rolle spielen hierbei Zuweisungen von Beträgen aus dem Gesundheitsfonds.

Was tun, wenn die Angaben in der Krankenakte falsch sind?

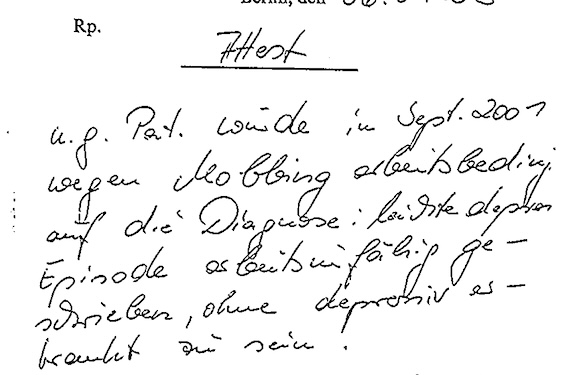

Jetzt kann es durchaus passieren, dass in ihrer Krankenakte Angaben zu ihren Diagnosen finden, die vielleicht gar nicht hatten. Weit verbreiten sind Diagnosen wie stressbedingte Überlastung oder Skoliose, auch Rückenprobleme und andere Untersuchungsergebnisse tauchen dort auf. Die erste Wahl ist es immer, das Gespräch mit dem Arzt zu suchen. Aus Erfahrung sind viele Ärzte durchaus bereit Diagnosen auch nachträglich sauber zu attestieren. Hier kann es sich um weitere Befunde handeln, oder auch den Hinweis, dass es die abgerechnete Diagnose so nicht gab. Dabei geht es gar nicht um die Löschung oder nachträglicher Veränderung der Krankenakte. Ziel ist ein entsprechendes Attest und damit eine Klarstellung. Wer also in seiner Krankenakte chronische Rückenschmerzen findet, aber nur einmal beim Arzt da war, der sollte das klarstellen lassen.

Das allein ist nicht der Schlüssel aller Probleme, aber ein Weg dahin. So tauchen immer wieder so genannte F-Diagnosen, also Krankheiten aus dem Bereich der Psyche auf. Diese verhindern, ohne weitere Aufbereitung der Unterlagen, eine Aufnahme in die PKV. Manchmal merken auch Ärzte, dass hier mit einer abgerechneten Diagnose über das Ziel hinaus geschossen wurde. Der Arzt muss also mit ins Boot, auch wenn dies die Einträge bei der Krankenkasse nicht ändert.

Kommen sie mit dem Arzt nicht allein zurecht, hilft manchmal ein entsprechendes Muster zukommen lassen. Einige Ärzte fragen auch direkt, wie Kollegen dies gelöst haben. Schließlich ist auch für den Arzt Abrechnungsbetrug kein Kavaliersdelikt. Vielen Ärzten hilft es, ihnen eine Brücke zu bauen. Eine falsche Diagnose nur der Abrechnung willen ist falsch und das wissen auch Ärzte. Gemeinsam lassen sich aber meist Lösungen finden.

Risikovoranfrage – wie nun weiter?

Wenn sie die Antragsangaben gemacht haben, so senden sie mir diese Unterlagen gern wie gehabt per E-Mail zu. Alles was nicht in die Formulare passt, einfach auf einem Beiblatt beschreiben und auflisten. Sie können diese mit einem Passwort versehen alternativ kann ich ihnen einen Link zu einem passwortgeschützten Ordner senden. Nachdem diese Unterlagen vorliegen biete ich ihnen an, diese vorab noch einmal zu besprechen. Damit beseitigen wir Unklarheiten, ergänzen Angaben und schauen gemeinsam, dass nichts vergessen wird. Wenn sie bestimmte Vorerkrankungen haben (Allergien, Rückenbeschwerden, Einlagen für die Schuhe), dann kann es sinnvoll sein dem Versicherer gleich den entsprechenden Fragebogen beizulegen. Eine große Anzahl der Fragebögen, finden sie auf der Homepage unter Downloads und Antragsunterlagen klicken, und sich dann bei der jeweiligen Gesellschaft den Fragebogen heraussuchen, der auf ihre Erkrankung am Besten passt.

Ein Beispiel:

Es bringt relativ wenig, wenn im Antrag steht „Heuschnupfen“. Es bringt aber durchaus viel, wenn im Antrag neben der Angabe Heuschnupfen der Allergiefragebogen ausgefüllt und beigelegt wird. Hier stellt der Versicherer zusätzliche Fragen, zum Beispiel nach der Beteiligung von Asthma. Die Dauer Ihrer Beschwerden, oder noch geplanten Desensibilisierungen sind ebenso wichtig. Je genauer ihre Angaben, desto besser und einfacher ist eine entsprechende Einschätzung möglich.

Sobald ich von den Versicherern eine Rückmeldung bekommen habe, sammle ich diese und stelle ihnen dann die Auswertung der Tarife mit den realen Prämien zu Verfügung. Das sind dann die Prämien, die bereits den Risikozuschlag enthalten. Auch bekommen sie Informationen darüber, ob der Zuschlag dauerhaft ist oder nach einer bestimmten Zeit entfällt oder überprüft werden kann.

Erst wenn all diese Angaben vorliegen, schätzt der Versicherer das Risiko final ein. Nun haben wir verbindliche Prämien, erst dann besprechen wir die finale Ausgestaltung. Dazu gehören Fragen zur Höhe des Krankentagegeldes, zur Beitragsentlastung und weiteren Bausteinen. Erst weit nach der Risikovoranfrage PKV stellen wir dann einen Antrag. Finden sich im Antrag die identischen Angaben wie in der Voranfrage, ist die Entscheidung sicher. Der Versicherer nimmt diesen Antrag zu den angebotenen Konditionen an.

Keine Angst, aber in Ruhe und beacht entscheiden

Ohne Ihnen Angst machen zu wollen, bedenken sie dabei aber:

Alle neuen Erkrankungen, die bis zur tatsächlichen Antragsstellung dazu kommen, sind auch weiterhin angabepflichtig. Lassen wir uns zu viel Zeit und es haben sich weitere vielleicht Erkrankungsbilder ergeben. Auch eine Vorsorgeuntersuchung mit neuen Laborwerten oder eine Krankheit, kann schnell einen Antrag verhindern. All das müssten wir nachträglich nachmelden. Damit beginnt der Prozess der Vorantrage dann erneut.

Mit diesem Weg kommen wir jedoch schnell und auch sicher zu einer sauberen Voranfrage. Wir vermeiden das Risiko einer Anzeigepflichtverletzung und späteren Problemen. Im besten Fall ist es ein rückwirkender Zuschlag, im schlimmsten Fall aber auch die Kündigung durch den Versicherer. Auch ein späterer Rücktritt wäre ein Problem. Beides möchte niemand und Sie ganz sicher nicht erleben.

Auch wenn ein Zuschlag mehr Beitrag bedeutet, in vielen Fällen ist der sinnvoll und nötig. Warum, habe ich in einem anderen Beitrag zu Risikozuschlägen aufgeschrieben und erkläre ich in einem anderen Beitrag anhand meiner persönlichen Geschichte nochmals.

Sie haben weitere Fragen dazu, oder sie interessieren die Themen Voranfrage oder Zuschläge? Klicken Sie auf die folgenden Beiträgen für umfangreiche Information:

Guten Tag Herr Hennig,

wie lange werden denn Risikovoranfragen von Versicherungsgesellschaften gespeichert? Ist das unterschiedlich oder gibt es da eine feste gesetzliche Vorgabe (z. B. 3 Monate) für alle?

Mit freundlichen Grüßen

Felix R.

Guten Morgen Hr. R.,

anonyme Risikovoranfragen (und nur so sollten diese gemacht werden) speichert niemand personenbezogen.

Wurde ein Antrag gestellt oder die Abgabe eines Angebots (Invitatio) angefordert, speichert der Versicherer die Daten im Rahmen seiner Pflichten (auch um rechtlich sicher zu sein).

Die können aber nach einigen Wochen die Löschung beantragen, wenn die Speicherung gesetzlich nicht aus anderen Gründen erforderlich ist.

Leistungsdaten werden jedoch deutlich länger (10 Jahre) gespeichert, da der Versicherer diese auch aus steuer-/handelsrechtlichen Vorgaben speichern muss.

SH