In diesem Beitrag finden Sie Antworten auf folgende Fragen:

- Wird der Arbeitgeberzuschuss im Krankheitsfall weiter gezahlt?

- Wie hoch muss das Krankentagegeld bei privat versicherten Arbeitnehmern sein?

- Wann wird das Krankentagegeld durch die PKV ausgezahlt?

- Zahlt die PKV im Voraus oder nachschüssig aus?

- Wie läuft eine Krankschreibung ab und wann muss ich die PKV informieren?

- Was passiert bei Berufsunfähigkeit?

Arbeitgeberzuschuss, Berechnung und wer zahlt was, wann und wie lange?

Krankgeschrieben, und nun wie weiter? Über das Thema „Krankschreibung in der privaten Krankenversicherung“ und darüber, wer was wann und wem zu melden hat, habe ich in einem anderen Artikel schon einmal ausführlich geschrieben. Dabei geht es insbesondere um die Frage, bis wann ein Arbeitgeber oder auch die private Krankenversicherung informiert werden muss.

Wer gesetzlich versichert ist, der hat nach den letzten Änderungen weniger bürokratischen Aufwand. Hier informiert die gesetzliche Krankenkasse bzw. der Arzt über die gesetzliche Krankenkasse den Arbeitgeber und damit haben alle Kenntnis. In der privaten Krankenversicherung ist das anders, was ich detailliert in dem oben verlinkten Artikel beschrieb.

In diesem Artikel geht es jedoch um etwas anderes, um die Frage, wer die Beiträge nach Ablauf der sechs Wochen Lohnfortzahlung dann in der privaten Krankenversicherung übernimmt. Dabei gibt es unterschiedliche Punkte zu beachten. Zunächst einmal gehen wir von dem Standardfall aus:

Krankgeschrieben – kein Arbeitgeberzuschuss nach 6 Wochen

Ein Arbeitnehmer ohne besondere tarifliche oder vertragliche Regelungen hat einen gesetzlichen Lohnfortzahlungsanspruch von sechs Wochen. Das heißt auf der anderen Seite, in den ersten sechs Wochen einer Arbeitsunfähigkeit bezahlt der Arbeitgeber “ganz normal” den Lohn weiter. In der Praxis merken Sie also keinen finanziellen Unterschied und der Arbeitgeber wickelt alles weiter ab. Das ändert sich spätestens mit dem 43. Tag, also nach Ablauf der sechs Wochen. Jetzt ist der Arbeitgeber von der Verpflichtung den Lohn weiter vorauszuzahlen, befreit und erbringt also keinerlei Leistungen mehr. Keine Leistungen bedeutet aber auch, dass der Arbeitgeberzuschuss zur privaten Krankenversicherung, den sie bisher bekamen, nicht weitergezahlt wird.

Wer also eine private Krankenversicherung hat und in dieser ein privates Krankentagegeld eingeschlossen hat, der sollte bei der Höhe des Krankentagegeldes unbedingt berücksichtigen, dass hiervon weiterhin Beiträge gezahlt werden müssen.

Es werden Beiträge für die gesetzliche Rentenversicherung fällig, welche jedoch freiwillig sind. Warum eine Beitragszahlung in der gesetzlichen Rentenversicherung sinnvoll ist, obwohl sie nicht verpflichtet sind, habe ich in meinem Beitrag zur “Rentenversicherung und dem Antrag auf Freiwillige Rentenversicherungspflicht” ausführlich dargelegt.

Krankgeschrieben – wie hoch muss das Krankentagegeld sein?

Die richtige Höhe des Krankentagegeldes ist entscheidend dafür, ob sie auch bei einer Krankheit langfristig ihre Kosten begleichen können. Gerade wenn sie nicht nur selbst, sondern vielleicht noch Kinder in der privaten Krankenversicherung mitversichert sind, die bisher einen Anspruch auf Arbeitgeberzuschuss hatten (auch wenn dieser bereits überschritten wurde) ist die Höhe des Krankentagegeldes elementar wichtig. Aus diesem Grund heißt es nicht nur einen Krankentagegeldschutz regelmäßig zu überprüfen und anzupassen, sondern diesen auch bei Antragstellung bereits richtig zu wählen.

Richtig heißt aber nicht pauschal.

Denn auf der anderen Seite müssen wir uns Gedanken darüber machen, welche Kosten im Falle der Krankheit weiterlaufen. Wer aus beruflicher Situation heraus einen Anspruch auf einen Firmenwagen hat und dort diesen mit 1 % geldwertem Vorteil versteuern muss, der sollte sich auch hier Gedanken machen, wie diese Kosten langfristig weiter zu tragen sind. Denn nur weil sie längerfristig krankgeschrieben sind, endet der geldwerte Vorteil und die dort zu erbringende Bezahlung an den Arbeitgeber nicht. In den meisten Fällen gibt es zudem auch gar kein privates Auto, so ist alles deshalb das Geschäftsfahrzeug weiter zu nutzen. Um einen möglichst optimalen Bedarf für das Krankentagegeld zu ermitteln, rechnen wir rückwärts.

- Machen Sie sich bitte zunächst einmal Gedanken, welcher Betrag am Monatsende netto zur Verfügung stehen muss. Wenn Sie diesen Betrag ermittelt haben, dann beginnen wir die Rechnung jetzt rückwärts.

- Zunächst einmal addieren wir zu diesem Betrag eine vereinfachte Pauschale von 10 %. Diese zehn Prozent des ursprünglichen Bruttoeinkommens. sollten problemlos dafür ausreichen, die Beiträge zur gesetzlichen Rentenversicherung auf Antrag zu zahlen.

- Doch weiter geht es bei den Kosten, denn auch die Beiträge zur privaten Krankenversicherung sind weiter zu zahlen. Es ist hier ausdrücklich zu berücksichtigen, dass auch der Arbeitgeberzuschuss zur privaten Krankenversicherung nicht weitergezahlt wird. Auch diesen Teil müssen wir also vollständig über das Krankentagegeld abfedern.

Wir addieren also zu unserem Nettobedarf den Rentenversicherungsbeitrag in Höhe von 10 % des Bruttoeinkommens und weiterhin den vollständigen Beitrag zur privaten Krankenversicherung, inklusive des bisher vom Arbeitgeber gezahlten Teils. Haben Sie Beitragsanteile für die Kinder oder weitere Familienangehörigen, so sind auch diese zu addieren, denn auch diese laufen während ihrer Krankheit weiter. So lassen sich auch krankgeschrieben alle Kosten begleiten und Sie rutschen nicht in ein finanzielles Problem.

Da der Arbeitgeber nun keine Leistung mehr erbringt, muss der gesamte Beitrag zur privaten Krankenversicherung selbst aufgebracht werden. Schaut man sich manche Seiten im Netz an, wird dort oftmals der Tipp gegeben, man könne die Leistung ja reduzieren. Dieses hat zwei große Probleme. Das erste Problem bei einer Reduzierung der Tarife und Beiträge im Krankheitsfall reduzieren Sie die, dann gerade nötig gewordenen und so wichtigen, Leistungen. Es kann also nicht das Ziel sein, den Leistungsumfang einer Krankenversicherung dann zu reduzieren, wenn ich ihn aus gesundheitlichen Gründen so dringend brauche.

Auch eine Erhöhung der Selbstbeteiligung kommt nicht in Frage, da es den gleichen Effekt hätte und sie nur finanziell weiter belastet. Das zweite Problem an diesem Vorgehen wäre, dass sie eine Rückkehr in den alten Versicherungsschutz nur noch mit einer neuen Gesundheitsprüfung darstellen können. Es sei denn, der Versicherer hätte hierfür besondere Regelungen oder Optionen.

Krankgeschrieben – wie und wann erfolgt die Zahlung?

Sind Sie nun längerfristig erkrankt? Endet nach der sechsten Woche jedwede andere Zahlung von außen? Ihre private Krankenversicherung zahlt dann jedoch ein tägliches Krankentagegeld und zwar Tag genau für jeden Kalendertag. Dabei macht es keinen Unterschied, ob es ein Wochentag, ein Wochenende oder Feiertage sind. Es wird hier eine kalendertägliche Leistung erbracht. Wichtig zu beachten hierbei:

Die Leistung wird nachträglich erbracht. Auch wenn der Arzt Sie heute zum Beispiel für die nächsten zwei Wochen krankschreibt und Sie hiermit eine Bescheinigung in der Hand halten, bekommen Sie das Krankentagegeld rückwirkend ausgezahlt. Schließlich könnte es sein, dass sich der Gesundheitszustand auch innerhalb der voraussichtlichen Krankschreibung wieder verbessert. Der Beitrag zur PKV wird auch hier NICHT verrechnet oder gestundet, sondern nochmal weiter abgebucht.

Wie genau die Geltendmachung von Leistungsansprüche in der privaten Krankenversicherung funktioniert und was ein Pendelattest ist, habe ich. Sie ahnen es schon, in einem weiteren Beitrag ausführlich beschrieben. Das Prozedere ist etwas anders als das, was Sie noch aus der gesetzlichen Krankenkasse kennen.

Krankgeschrieben – wie läuft es ab?

Die wichtigsten Punkte, die Sie also mitnehmen sollten in Bezug auf das Tagegeld in der privaten Krankenversicherung sind:

- Nur mit der richtigen KT Höhe entsteht ein vernünftiger Versicherungsschutz.

- Berücksichtigen Sie alle Nebenkosten, wie zum Beispiel den geldwerten Vorteil.

- Bedenken Sie auch eventuelle Beiträge für Familienangehörige.

- Passen Sie das Tagegeld regelmäßig an Ihren Bedarf an?

- Überprüfen Sie mindestens einmal jährlich die Höhe des Krankentagegeldes und, ob es hier einen entsprechenden Anpassungsbedarf gibt.

- Und zu guter Letzt stimmen Sie, dass Krankentagegeld unbedingt auf die Berufsunfähigkeit ab.

Haben Sie heute eine Versicherung für das Risiko der Berufsunfähigkeit, so sollte diese vertraglich und auch von der Höhe zu dem Krankentagegeld passen Arbeitsunfähigkeitslauseln in der Berufsunfähigkeitsversicherung ersetzen keinesfalls die Leistung eines Krankentagegeldes ist. Zum Abschluss noch ein wichtiger Punkt:

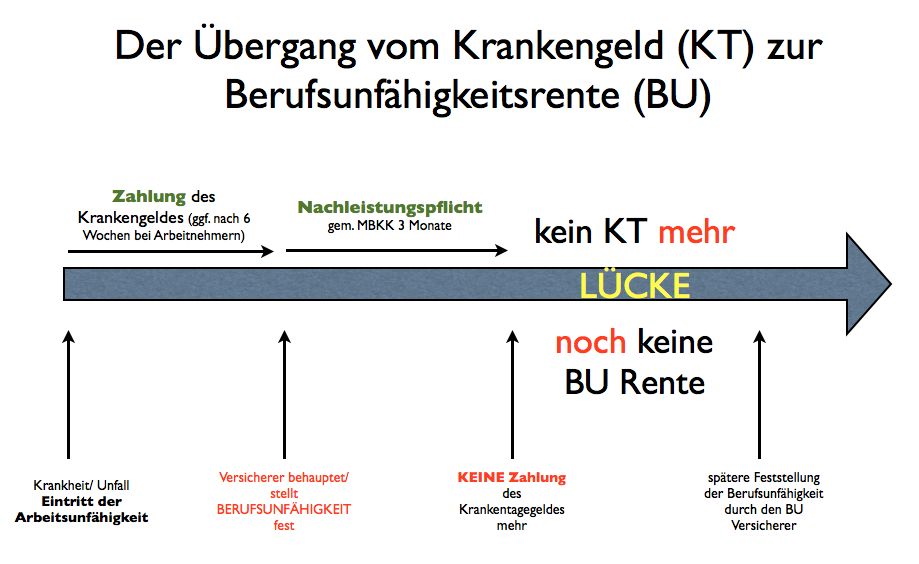

In der gesetzlichen Krankenversicherung gibt es eine 78 Wochenfrist. Nach Ablauf der 78 Wochen spricht man von einer sogenannten Aussteuerung. Hier wird dann kein weiteres Krankengeld gezahlt, auch wenn Sie weiterhin nicht in der Lage sind, Ihrer beruflichen Tätigkeit nachzugehen, da Sie arbeitsunfähig sind. In der privaten Krankenversicherung kennen wir diese 78 Wochen Frist nicht.

Das Krankentagegeld in der privaten Krankenversicherung wird so lange gezahlt, wie sie arbeitsunfähig sind und die Chance auf die Rückkehr in die berufliche Tätigkeit besteht (also nicht Berufsunfähigkeit eingetreten ist).

Das kann nach wenigen Wochen der Fall sein, kann aber auch durchaus Jahre dauern. Gerade im Bereich der psychischen und psychosomatischen Erkrankungen, bei schweren Unfällen oder Krebserkrankungen ist es durchaus denkbar, über mehrere Jahre arbeitsunfähig zu sein und dennoch nicht in die Berufsunfähigkeit zu rutschen.

Besteht allerdings Berufsunfähigkeit, so kann auch ein privater Krankentagegeldversicherer seine Leistung einstellen und mit einer kurzen Nachleistungsfrist die Zahlung beenden. Warum dieser Übergang von Krankentagegeld auf Berufsunfähigkeit Leistung so wichtig ist und warum es elementar entscheidend ist, die beiden Produkte aufeinander abzustimmen und gegenseitig zu betrachten, erkläre ich Ihnen in einem anderen Beitrag.

Einen kurzen Anriss dazu finden Sie bereits hier auf der Seite unter dem Menüpunkt Private Krankenversicherung / Krankentagegeld und dort ganz unten unter dem Thema KT – BU Übergang.