Die Dynamik ist, auch wenn es nur ein kleiner Baustein im Vertrag ist, immer noch etwas was zu Verwirrungen führt. Aufgrund vieler Rückfragen hier einmal einige Erklärungen zur dynamischen Erhöhung, welche sich zum Beispiel in einer Berufsunfähigkeitsversicherung finden sollte.

Was ist die Dynamik?

Die dynamische Erhöhung ist nichts anderes, als ein Versprechen des Versicherers Ihnen jedes Jahr eine Dynamisierung, also eine Erhöhung des Versicherungsschutzes anzubieten. Die Betonung liegt auf anzubieten, denn es ist lediglich ein Angebot, welches der Versicherer Ihnen jährlich macht/ machen muss.

Dabei wird der monatliche Beitrag und gleichzeitig die Leistung des Vertrages (also zum Beispiel die BU Rente) um einen vorher vereinbarten Prozentsatz erhöht. Sie wissen also heute schon, wie das Angebot der Erhöhung in den nächsten Jahres aussieht. Bei einigen Unternehmen lassen sich unterschiedliche Modelle wählen.

- Erhöhung des Beitrages und der Leistung um X Prozent der Anfangsbeträge (Rente, Beitrag)

- Erhöhung um X Prozent des Vorjahresbeitrages

- Erhöhung um den Anstiegsbetrag der gesetzlichen Rentenversicherung

Je nachdem was vereinbart ist, bekommen Sie alle 12 Monate von Ihrem Versicherer Post mit den neuen Werten für das Folgejahr. Dieses Angebot können Sie annahmen oder ablehnen, mehr dazu und auch die zu beachtenden Punkte finden Sie weiter unten.

Sollte ich diese bei Vertragsabschluss wählen?

Ja, das sollten Sie immer. Es ist kein Nachteil eine dynamische Anpassung zu wählen. Der entscheidende Vorteil liegt aber dann in der MÖGLICHKEIT von einer Erhöhung der versicherten Rente (und natürlich des Beitrages) bei Bedarf Gebrauch zu machen. Der entscheidende und wichtigste Aspekt dabei, es ist eine Anpassung ohne neue Gesundheitsprüfung. Auch wenn Sie also krank werden, andere oder neue Gebrechen und Beschwerden dazukommen, so bekommen Sie hierfür bei Nutzung der Dynamik keinen Zuschlag, keinen Ausschluss oder sonstige Einschränkungen.

Warum ist diese Anpassung wichtig?

Dafür gibt es mehrere Gründe. Auf der einen Seite lässt sich damit die Entwertung des Geldes über die Jahre ausgleichen. So kann eine Nutzung der Dynamik verhindern, dass eine Rente von 2.000 EUR zu Beginn im weiteren Verlauf (und unter Berücksichtigung der Inflation) nur noch 1.800 EUR wert ist und irgendwann nicht mehr reicht. Der

Inflationsausgleich

ist somit ein ganz entscheidender Aspekt. Aber auch ein anderer Grund spricht für die Dynamik. Egal ob Sie tarifgebunden beschäftigt sind, oder Ihr Arbeitgeber eigene Regeln hat, eine

Einkommenssteigerung

in regelmäßigen Abständen kann auch hier ausgeglichen werden. Damit ist keineswegs ein Karrieresprung und damit sofort 200, 300, 500 EUR monatlich höherer Bedarf gemeint, aber eine normale Einkommensentwicklung ist damit schon auszugleichen. Für Karrieresprünge gibt es zum Beispiel die Nachversicherungsgarantie.

Was passiert, wenn ich diese nicht nutzen möchte?

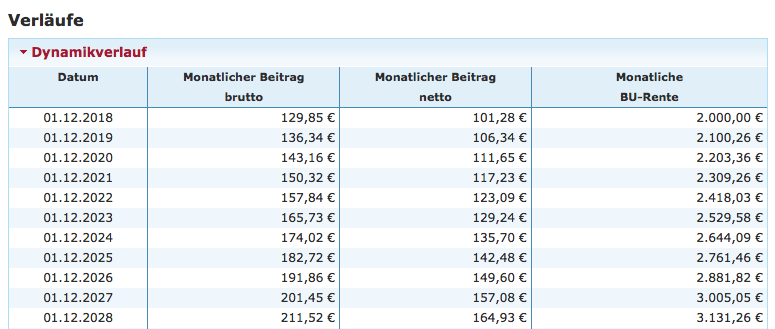

Bei Vertragsabschluss bekommen Sie meist schon eine Tabelle, wie sich eine solche dynamische Anpassung entwickelt. Genau das verstört aber oft, denn wie oft höre ich dann “dann zahle ich ja 500 EUR für meine BU”. Klar, wenn ich jedes Jahr die Leistung mitmache dann ist das vielleicht einmal so. Eine 5% Dynamik bei einer Rente zum Start von 2.000 EUR ist dann aber auch im 10. Jahr auf 3.100 EUR gestiegen. Prozentual hat sich der Beitrag dann auch verändert, hier von 101 auf 164 EUR Zahlbeitrag. (der Unterschied zwischen Brutto- und Nettobeitrag ist hier erklärt)Setzen Sie hingegen zwei Jahre aus und machen nur einmal die Dynamik mit, dann sähe das wie folgt aus:

Dabei ist dann natürlich auch die Rente geringer, es sind nach 10 Jahren nur 2.389 EUR, statt der ursprünglich versicherten 2.000 EUR. Dennoch ist alle drei Jahre eine gute Zeit. Denn eines ist noch zu beachten:

Dynamik wird ausgeschlossen

Bei den meisten Unternehmen wird bei der 3. Ablehnung ausgeschlossen. Wer also zweimal ablehnt, sollte im dritten Jahr gut überlegen ob er das nochmal tut. Nach 3 Jahren sind zudem auch aus Gründen der Inflation 5% Anpassung durchaus nicht so verkehrt. Schließt der Versicherer die Dynamik aus, so ist diese nur mit einer neuen Gesundheitsprüfung wieder in den Vertrag zu bekommen.

Wann Sie diese immer mitmachen sollten?

Gerade wer aber krank ist, Vorerkrankungen hat, die bei einem neuen Antrag zu Zuschlägen oder Ausschlüssen führen, der ist mit einer dynamischen Anpassung sehr gut bedient. Denn bevor Sie einen eingeschränkten Vertrag bekommen, machen Sie einfach jedes Jahr die Dynamik mit und erhöhen somit Ihren Schutz. Dabei ist noch auf die Angemessenheit zu achten, einige Gesellschaften weisen hier ab bestimmten Rentenhöhen explizit darauf hin. Aber so lässt sich der Schutz auch dann noch erhöhen, wenn schon neue Erkrankungen vorliegen.

Nicht zu verwechseln ist diese Dynamik aber mit der so genannten Leistungsdynamik oder auch “garantierte Rentensteigerung“. Die habe ich unter folgendem Link erklärt.