[Nach-ver-si-che-rungs-ga-ran-tie], die

Versprechen einer Versicherungsgesellschaft (vorwiegend Lebensversicherung) einen bestehenden Schutz in der Absicherung (gegen den Tod oder die Berufsunfähigkeit) auch ohne eine neue Risikoprüfung zu erhöhen.

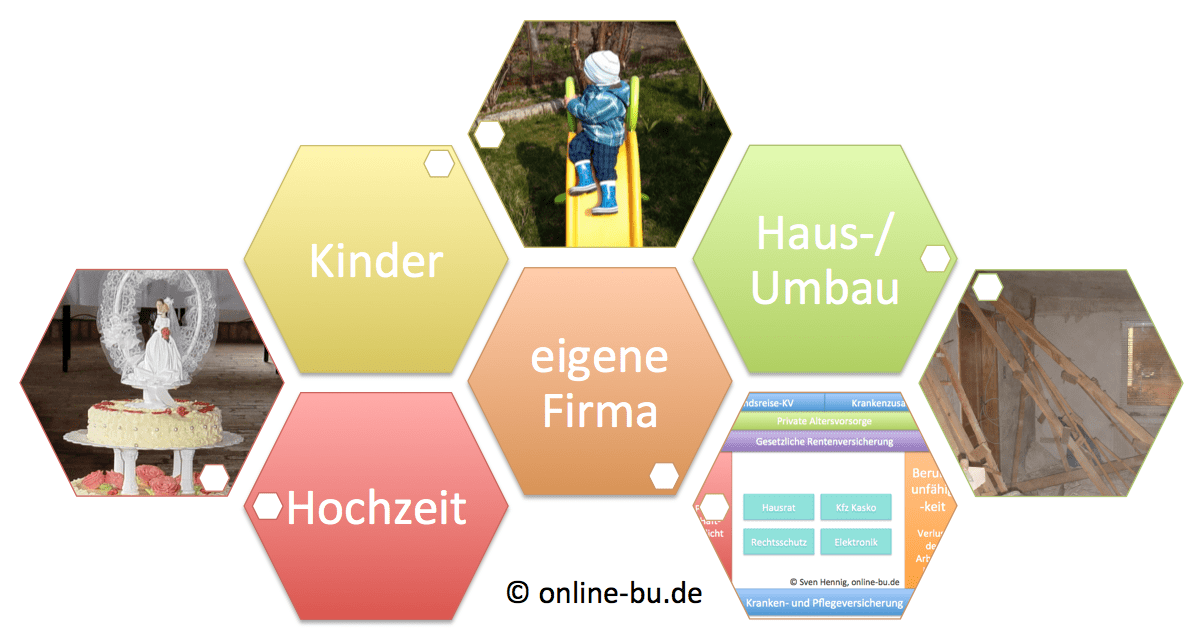

Klingt gut- oder? Schutz erhöhen, ohne neue Gesundheitsprüfung… der Traum eines jeden Versicherten. So lassen sich- zumindest auf dem Prospekt- die Vorteile des eigenen Tarifs in den Himmel loben, denn schließlich hat der betreffende Versicherer sogar acht, nein neun, nein sogar zehn Ereignisse, zu denen der Schutz angepasst werden kann. Über eine solche Garantie soll vermieden werden, dass der Schutz bei veränderten Lebensumständen (z.Bsp. Heirat, Geburt eines Kindes, Scheidung, Hausbau) nicht mehr ausreichen wird, um den neuen Anforderungen gerecht zu werden.

Wie funktioniert diese Nachversicherung genau?

Von der Funktionsweise ist das recht einfach. Der Versicherer definiert in seinen Bedingungen feste Ereignisse, festgelegte Momente also, zu welchen er (der VR) eine Anpassung des Versicherungsschutzes zulassen möchte. Tritt dieses Ereignis nun ein, so kann der Versicherte tätig werden, nein MUSS es sogar von sich aus und aktiv innerhalb bestimmter Fristen, um so dem Versicherer zu sagen: “Hey, ich habe geheiratet, ein Haus gebaut, mein Kind ist geboren und nun möchte ich meinen Schutz bei Dir anpassen.”

Passiert das alles rechtzeitig, so ist es auch unkompliziert, denn der Versicherer erhöht den Versicherungsschutz (und die Prämie) und ermöglicht daher eine höhere BU-Rente, Todesfallsumme oder sonstige Versicherungsleistung für den Kunden.

Geht eine Anpassung auch ohne Ereignis?

Bei einigen Unternehmen ja. Denn ungeachtet der Ereignisse die in den Allgemeinen Versicherungsbedingungen aufgeführt sind, kann der Versicherer auch Anpassungen außerhalb dieser zulassen. Ein Beispiel bietet aktuell zum Beispiel die Bayerische mit ihrer neuen BU. (das ist keine Wertung, sondern nur eines von vielen Beispielen). So findet sich hier in den Bedingungen folgende Aussage:

Sie haben das Recht, einmalig innerhalb der ersten fünf Versicherungsjahre die versicherte Berufsunfähigkeitsrente unabhängig von einem in Absatz 1 genannten Ereignis aufzustocken. Der Versicherungsschutz aus dieser Erhöhungsrente setzt erst nach einer dreijährigen Wartezeit ein.

oder auch bei der Barmenia, dem Volkswohlbund und vielen mehr.

Barmenia: In den ersten 60 Monaten der Vertragslaufzeit können Sie die versicherte Berufsunfähigkeitsrente auch ohne besonderen Anlass ohne erneute Gesundheitsprüfung erhöhen.

oder:

Volkswohlbund: (1) Haben Sie mit uns die Individuelle Nachversicherungsgarantie vereinbart, können Sie innerhalb der ersten fünf Versicherungsjahre die vereinbarte Berufsunfähigkeitsrente entsprechend der Einkommensentwicklung der versicherten Person ohne erneute Gesundheitsprüfung bis auf den vereinbarten Betrag anheben.

Selbst bei diesen- nur- drei Beispielen sind schon große Unterschiede zu erkennen und so ist es um so wichtiger, sich bei der Auswahl der passenden Berufsunfähigkeitsversicherung sich mit solchen Auswahlkriterien und den Feinheiten zu beschäftigen.

Gibt es andere Möglichkeiten der Leistungserhöhung?

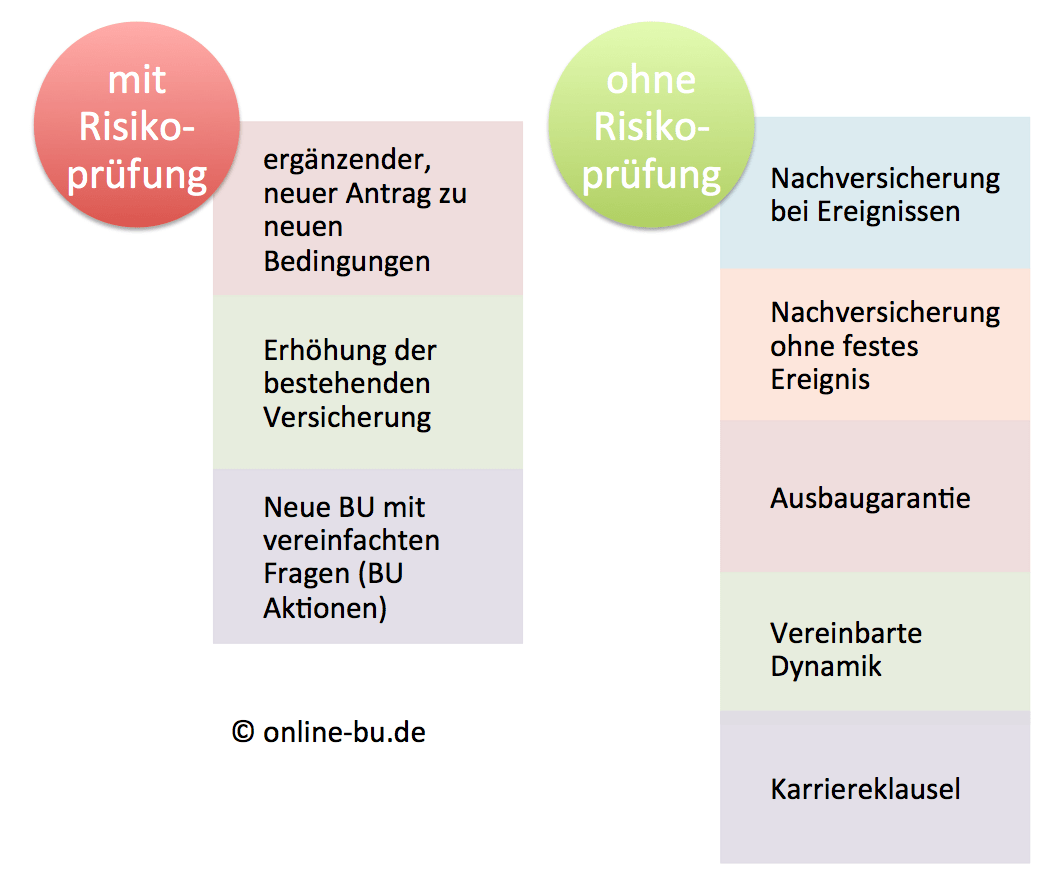

unterschieden werden muss immer zwischen der Anpassung MIT Gesundheitsfragen, also mit neuer Riskoprüfung und der Anpassung ohne eine erneute Prüfung. Da der Versicherte heute nicht wissen kann, wie sein Gesundheitszustand in x-Jahren aussehen wird, sind Erhöhungsoptionen ohne neue Prüfungen sehr sinnvoll.

Wo ist der Haken?

Zunächst einmal gilt. Je umfangreicher die Erhöhungsoptionen in einem Vertrag sind, desto mehr Risiko muss der Versicherer tragen, was sich am Ende (mit vielen anderen Faktoren) auf die Prämie auswirkt. Dennoch begrenzen die Versicherer Ihre Nachversicherungsoptionen meist zusätzlich. So finden sich in den Bedingungen folgende Beschränkungen: (Auszüge aus unterschiedlichen Bedingungswerken)

Für jedes Ereignis im Rahmen der Ereignisabhängigen Nachversicherungsgarantie gemäß Absatz 2 darf die Erhöhung für alle bei uns bestehenden Berufs-, Erwerbs- unfähigkeits- und Grundfähigkeitsversicherungen in der Summe 500 Euro Monatsrente nicht überschreiten.

Die versicherte Jahresrente einer Nachversicherung muss zwischen 900 EUR und 6.000 EUR liegen, wobei eine Aufstockung der bei Vertragsabschluss versicherten Jahresrente je Aufstockung auf maximal 100 % begrenzt ist. Durch die Aufstockung darf außerdem die versicherte Gesamtjahresrente einer versicherten Person den Betrag von 30.000 EUR nicht übersteigen.

Die Nachversicherungsgarantie für den Berufsunfähigkeitsschutz besteht nur, wenn a) das Alter der versicherten Person zum Zeitpunkt der Ausübung der Nachversicherungsgarantie nicht höher als 50 Jahre ist,

Die Ereignisabhängige Nachversicherungsgarantie gemäß Absatz 2 und die Versorgungsgarantie gemäß Absatz 3 erlöschen 20 Jahre vor dem vereinbarten Ablauf der Rentenleistungsdauer, jedoch nicht bevor die versicherte Person das 45. Lebensjahr vollendet hat und nicht innerhalb von fünf Jahren nach Versicherungsbeginn.

Gerade für Gutverdiener ein großes Manko, die Höchstgrenzen

Bei vielen Tarifen liegen die Höchstgrenzen der Nachversicherung bei einer maximalen Gesamtrente von 30.000 EUR pro Jahr. Wer also bereits bei 2.500 EUR Monatsrente angefangen hat oder durch Dynamik oder sonstige Anpassungen dort ist, für den besteht- trotz toller Aussagen in Prospekten- faktisch KEINE Nachversicherungsgarantie.

Ein typischer Fall aus meiner Beratung, die viele angestellte Ingenieure umfasst.

1. 1. 2011, 27jähriger Ingenieur beginnt seinen Job und verdient über der JAEG um sich privat zu versichern. Er entscheidet sich für eine reduzierte Absicherung zu Beginn von 2.000 EUR monatlich.

Dynamik greift zum 1.1.2012 und erhöht die Rente auf 2.100 EUR, am 1.1.2013 auf 2.205 EUR.

1.12.2013, Kind wird geboren und der Kunde möchte die Nachversicherungsoption nutzen. Auch wenn er theoretisch um 500 EUR Monatsrente pro Ereignis anpassen kann, ist seine Anpassung hier auf 295 EUR mtl. begrenzt, da dann die 30.000 EUR Jahresrente erreicht sind.

Weitere Ereignisse bleiben für diesen Kunden völlig unberücksichtigt, denn die maximale Rente ist erreicht und somit jede Erhöhungsoption (außer Dynamik) ausgeschlossen.

Der Volkswohlbund bietet zusätzlich noch eine andere Art der Erhöhung, die

Versorgungsgarantie

(3) Ist die versicherte Person als Arbeitnehmer in einem unbefristeten Angestelltenverhältnis beschäftigt und beträgt die insgesamt bei uns vereinbarte monatliche Berufs-, Erwerbsunfähigkeits- und Grundfähigkeitsrente mindestens 2.500 Euro, haben Sie das Recht, bei einer Erhöhung des regelmäßigen jährlichen Bruttoeinkommens der versicherten Person von mindestens 5 % durch einen Karrieresprung (z. B. Beförderung, Gehaltserhöhung, Wechsel des Arbeitgebers), die vereinbarte Berufsunfähigkeitsrente ohne erneute Gesundheitsprüfung zu erhöhen. Die prozentuale Erhöhung darf maximal so hoch sein, wie die prozentuale Erhöhung des regelmäßigen jährlichen Bruttoeinkommens.

Die gesamte Anwartschaft auf Berufs-, Erwerbsunfähig- keits- und Grundfähigkeitsrente einschließlich anderweitig bestehender privater und betrieblicher Anwartschaften darf (…) im Rahmen der Versorgungsgarantie gemäß Absatz 3 nicht mehr als 80 % des regelmäßigen jährlichen Nettoeinkommens betragen.

Diese Lösung sichert so zumindest eine Anpassung bei steigendem Einkommen und ist nur durch das eigene Nettoeinkommen begrenzt. Erhöht sich dieses (zum Beispiel durch eine neue Steuerklasse bei Heirat), so ist auch die maximale Grenze nach oben anzupassen.

Worauf Sie achten sollten!

Erhöhungsoptionen klingen in vielen Fällen leider besser als diese tatsächlich sind. So werden Rentenerhöhungen auf x-Euro oder auf X-Prozent von der vorhergehenden oder gar der anfangs einmal beantragten Rente begrenzt oder sonst auf andere Weise eingeschränkt. Glauben Sie als keinem Prospekt und lesen bitte auch die Paragraphen mit der Nachversicherung nicht nur bis zu den Ereignissen, sondern ganz zu Ende, bis zu den Einschränkungen und Begrenzungen.

Für weitere Infos zur Auswahl der passenden BU Rente steht Ihnen mein Leitfaden zur Berufsunfähigkeitsversicherung, die Übersicht mit den Auswahlkriterien und der Kriterienfragebogen zur Verfügung. Weitere Infos auch unter dem Menüpunkt Berufsunfähigkeit.