Die Versicherer verwenden völlig unterschiedliche Bezeichnungen dafür, der eine nennt es „garantierte Rentensteigerung” ein anderer schreibt lieber über „Leistungsdynamik“ und wieder andere verwenden noch andere Namen und Bezeichnungen. Alle haben jedoch eines gemeinsam, sie bezeichnen einen wichtigen Baustein in der privaten Berufsunfähigkeitsversicherung, einen Baustein der die Absicherung für die Zukunft garantieren und aktuell halten soll.

Bereits in der Vergangenheit habe ich über die Möglichkeit einer garantierten Rentensteigerung in der privaten Berufsunfähigkeitsversicherung geschrieben halte diese weiterhin für eine wichtige Option. Hiermit wird die Möglichkeit geschaffen, eine versicherte Rente auch dann zu erhöhen, wenn bereits der Leistungsfall eingetreten ist. Im Gegensatz zu der dynamischen Erhöhung, welche eine Anpassung der Versichertenrente und des Beitrages vor Eintritt des Leistungsfalles ermöglicht, handelt es sich bei dieser Option um eine Rentenerhöhung nach Eintritt der Berufsunfähigkeit. Ist diese Möglichkeit in dem eigenen Vertrag nicht vorhanden, so bedeutet dieses auch, jemand der vielleicht mit Anfang 40 berufsunfähig wird muss mit der Rente zum Rentenalter auskommen.

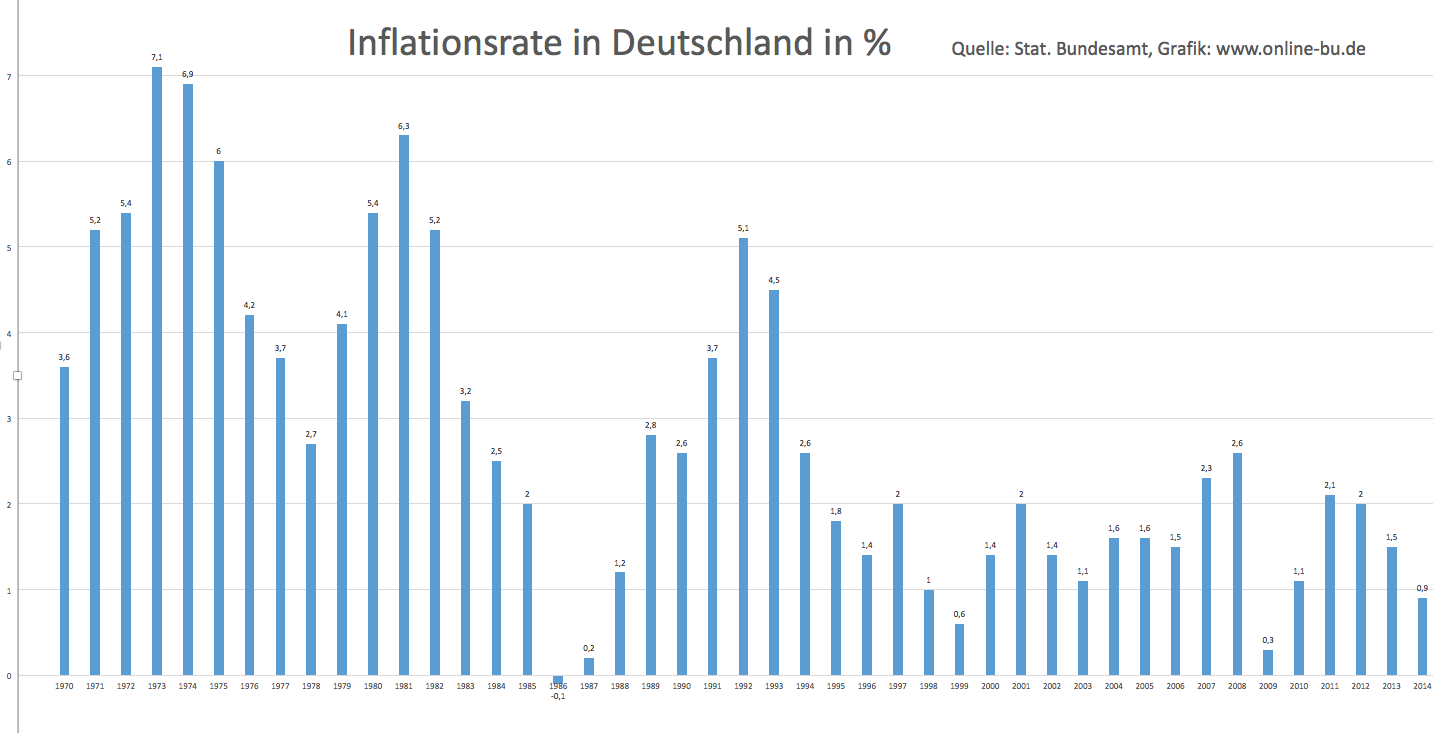

Wird die versicherte Person erst kurz vor dem Rentenalter berufsunfähig, so reicht die versicherte Rente unter Umständen auch dann aus, wenn diese nicht erhöht wird. Je früher jedoch eine Berufsunfähigkeit eintritt und der Versicherer seine Rentenzahlung erbringt, desto wichtiger wird die Erhöhung. Eine Anpassung der Rente auf eigenen Wunsch ist dann, aufgrund des eingetretenen Leistungsfalles und des Gesundheitszustandes nicht mehr möglich. Diese mögliche Rentenerhöhung soll unter anderem dafür sorgen, dass eine Entwertung des Geldes und/oder eine Steigerung der Lebenshaltungskosten nicht dazu führen muss, dass die versicherte Berufsunfähigkeitsrente zu klein ist. Dazu hier ein Blick auf die Entwicklung der Inflation in Deutschland, angefangen im Jahre 1970.

Natürlich gab es auch hier Jahre, in denen die Inflation sehr klein oder (wie 1986) sogar negativ war. Andererseits gab es viele Jahre in denen diese deutlich über 2 % lag. In den Verträgen zur privaten Berufsunfähigkeitsversicherung ist oftmals nur ein feststehender Prozentsatz versicherbar. Einige Versicherer lassen zudem eine Leistungsdynamik zwischen einem und 3 % zu.

Das ist aber ein ganz schöner Mehrbeitrag, warum?

In einer Beratung schrieb mir eine Kundin folgende E-Mail:

Hätte nicht gedacht, dass die Rentensteigerung, die ja nur im Leistungsfall eintritt, so viel an Beitrag kostet.

Die Rente steigt ja nur um 2 % p.a., nachdem man berufsunfähig geworden ist, d.h. wenn mit 66 der Fall eintritt, steigt diese nur noch 1x auf dann 2040 € richtig?

Interessant ist es demnach v.a., wenn man jung BU wird... (…) Garantierte Rentensteigerung im Leistungsfall von 2% p.a. ist uns jedenfalls keine 13,50 € Unterschied im Monatsbeitrag wert

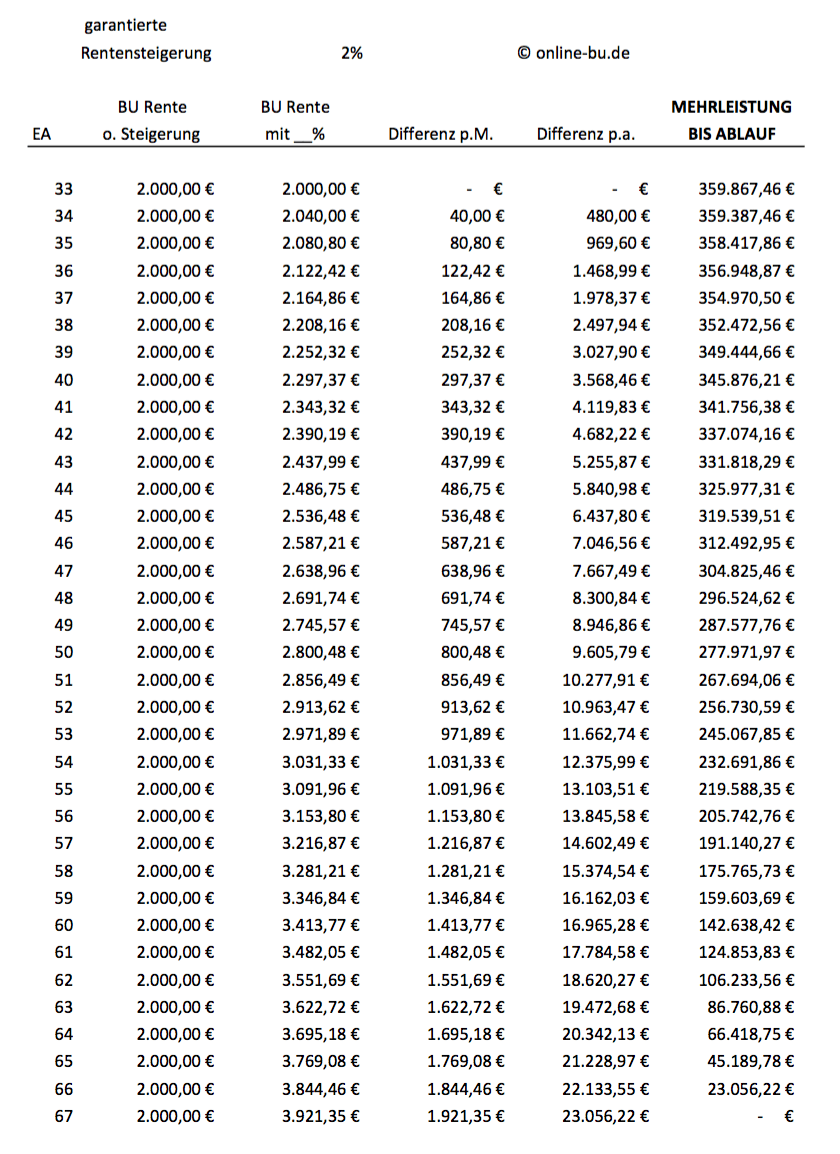

Die Argumentation ist durchaus berechtigt und interessant, denn für denn Versicherer bedeutet die Vereinbarung einer solchen Steigerung eine immens hohe Mehrleistung. Warum das so ist, lässt sich sehr einfach an der folgenden Tabelle ersehen. Unterstellen wir eine versicherte Rente von 2.000 € und eine garantierte Rentensteigerung von 2 % und tritt der Leistungsfall zum Beispiel mit 33 Jahren ein, so bedeutet die Versicherte Option eine Mehrleistung des Versicherers von 359,867 €, bei dauerhaft bestehende Berufsunfähigkeit. In dieser Tabelle lässt sich gut erkennen, wie sich die Rente durch die jährliche Anpassung erhöht und wie hoch der Unterschied zu der Ursprungsrente pro Monat bzw. pro Jahr ist.

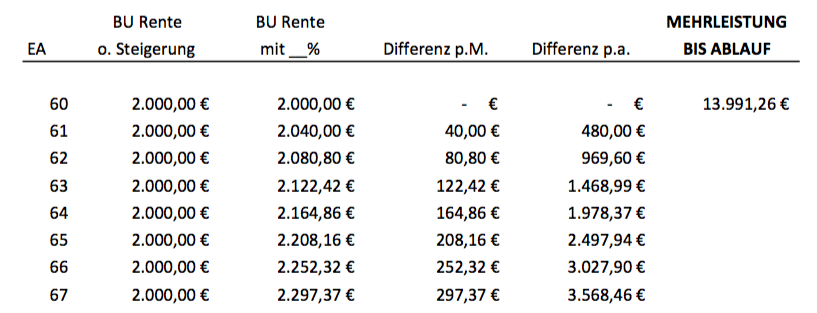

Selbst wenn die Berufsunfähigkeit „erst“ mit 60 Jahren eintreten sollte, so reden wir immer noch über sieben Jahre, in denen die Rente um jährlich 2 % steigt. Sie später die Berufsunfähigkeit eintritt, desto weniger Jahre bis zum Ablauf sind natürlich vorhanden, um die Rente jährlich steigen zu lassen. Wer natürlich bis zu diesem Zeitpunkt eine dynamische Rentenerhöhung Jahr für Jahr mitgemacht hat, für den ist die Rente zu diesem Zeitpunkt auf ein durchaus ausreichendes Maß gestiegen, der Beitrag natürlich ebenfalls.

Kann ich die garantierte Rentensteigerung nachträglich ein-oder ausschließen?

Wurde bei Vertragsbeginn eine solche Rentensteigerung im Leistungsfall beantragt, kann diese auch wieder ausgeschlossen werden. Die Versicherer haben hierzu unterschiedliche Regelungen, hier zum Beispiel die Aussage in den Versicherungsbedingungen der Alten Leipziger.

Eine vereinbarte garantierte Rentensteigerung kann während der Beitragszahlungsdauer zum Beginn des nächstfolgenden Monats, frühestens zum Schluss des ersten Versicherungsjahrs, verringert bzw. ganz ausgeschlossen werden.

Wer also sich zu Beginn des Vertrages für eine solche Option entschieden hat, durch veränderte Umstände oder durch eine dynamisch angepasste Rente aber nun ausreichend hoch versichert ist oder eigene Rücklagen zusätzlich gebildet hat, der kann diesen Baustein wieder aus dem Vertrag entfernen und zahlt dann weniger Beitrag. Für die Vergangenheit, in der der Schutz standen hat, sind die Beiträge natürlich „verbraucht“. Klar, denn bei eingetretenen Versicherungsfall hätte auch die jährliche Anpassung stattgefunden.

Ein späterer (Wieder-)Einschluss dieser Komponente in den Vertrag führt natürlich zu einer neuen Gesundheitsprüfung, und einem höheren Beitrag.

Ich bin schon versichert, wie bekomme ich diese Option in meinen Vertrag?

Wenn Sie bereits einen Versicherungsschutz haben und eine solche garantierte Rentensteigerung dort nicht enthalten ist, so kann dieses mehr Gründe haben. War eine solche Option bei Vertragsabschluss gar nicht verfügbar, so kann dieser auch nachträglich nicht ohne weiteres eingeschlossen werden. Hierzu müsste dann eine Umstellung heute gültigen Tarife stattfinden, die jedoch ein neues Eintrittsalter und/oder eine neue Gesundheitsprüfung zur Folge. Einige Gesellschaften verzichten bei gleicher Rentenhöhe oder bieten eine vereinfachte Gesundheitsprüfung an. Es gibt durchaus Fälle, wo trotz höherem Eintrittsalters die Prämie gegenüber der ursprünglichen Vertragsgestaltung sinkt, da die Gesellschaften in den letzten Jahren eine differenziertere Berufsgruppen Einstufung eingeführt haben. Daher ist eine generelle Aussage schlecht möglich.

War eine solche Leistungsdynamik schon bei Vertragsabschluss vorhanden, Sie haben sich aber dagegen entschieden, so kann diese mit entsprechender Gesundheitsprüfung heute meist den Vertrag eingeschlossen. Die zu zahlende Mehrbeiträge werden dann ab dem Zeitpunkt des Einflusses erhoben.

Bevor Sie also jetzt voreilig handeln, lesen Sie bitte auch den Beitrag zur Überprüfung einer bestehenden Berufsunfähigkeitsversicherung und schauen sich einmal genau die Auswahlkriterien für die Berufsunfähigkeitsversicherung an.

Vielen dank für diesen Beitrag. Da überdenkt man doch gleich seine eigene Situation.

Danke.